❖ 本調査レポートに関するお問い合わせ ❖

SUMMARY

**熱アブレーション機器市場の詳細な概要、牽引要因、および展望**

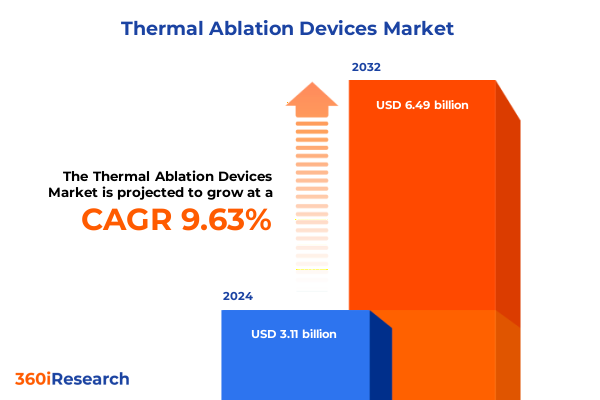

熱アブレーション機器市場は、2024年に31.1億米ドルと推定され、2025年には34.0億米ドルに達し、2032年までに年平均成長率(CAGR)9.63%で64.9億米ドルに成長すると予測されています。この成長は、現代のインターベンショナル医療における熱アブレーション技術の基盤としての地位確立と、低侵襲治療へのパラダイムシフトによって支えられています。熱アブレーション機器は、病理組織を正確に標的とし、周囲の構造を温存するエネルギーベースの治療法を提供し、無線周波数、マイクロ波、レーザー、凍結アブレーション、高強度集束超音波(HIFU)システムが、より侵襲的な外科手術に代わる選択肢として広く採用されています。

主要なアブレーション技術の中で、無線周波数アブレーションはその精度、予測可能な病変形成、および臨床医の幅広い習熟度により、依然として支配的な地位を維持しています。一方、マイクロ波アブレーションシステムは、より大きく均一なアブレーションゾーンを形成する能力で注目され、腫瘍学プログラムで急速に普及しています。CO₂、ダイオード、Nd:YAGシステムを含むレーザーベースのアブレーションは、皮膚科、婦人科、耳鼻咽喉科で多用途な選択肢を提供します。凍結アブレーションはアルゴンまたは亜酸化窒素を介した極度の寒冷を利用して明確な凍結ゾーンを作成し、高強度集束超音波はMRIまたは超音波ガイド下で真に非侵襲的な熱アプローチを提供します。

**市場の主要な牽引要因**

熱アブレーション機器市場の成長は、主に慢性疾患および複雑な疾患の世界的な増加によって推進されています。例えば、米国癌協会は2021年に約190万件の新規癌診断を報告しており、局所的で組織温存型の治療法の緊急の必要性を示しています。心房細動などの心血管疾患も数百万人の患者に影響を与えており、電気生理学の実践においてエネルギーベースのカテーテルアブレーションが多くの不整脈の標準治療として採用されています。3Dマッピング、接触力センシング、パルスフィールドアブレーション(PFA)の進歩は、手技の成功率をさらに向上させ、合併症率を低減しています。

過去5年間で、熱アブレーションの状況は、高度な画像診断、デジタルヘルス、次世代エネルギーモダリティの融合によって変革されました。高解像度CT、MRI、超音波のリアルタイム統合により、臨床医は術中に病変形成と灌流変化を視覚化できるようになり、手技の精度と患者の安全性が向上しました。人工知能(AI)と機械学習アルゴリズムは、組織反応の予測、プローブ配置の最適化、および付随的損傷の最小化のためにアブレーションプラットフォームに組み込まれています。初期の臨床試験では、AIガイドによる治療計画がアブレーション効果を維持しつつ手技時間を最大20%短縮できることが示されています。電気生理学分野におけるロボットカテーテルナビゲーションシステムは、AI駆動型マッピングと連携し、心房細動や心室頻拍治療の安全性を向上させています。

患者中心のケアモデルは、外来および外来手術センターでの手技の急増を推進しています。小型でポータブルなアブレーションコンソールにより、心臓、皮膚科、腫瘍学の適応症の多くで同日退院が可能になりました。例えば、外来での心房細動アブレーションは、高い満足度と従来の入院アプローチに匹敵する安全性プロファイルを維持しつつ、大幅なコスト削減を生み出すと推定されています。また、心臓不整脈に対するパルスフィールドアブレーションの台頭は、電気穿孔を介した治療における画期的な変化を意味します。非熱的な電気パルスを使用して心筋組織を選択的にアブレーションすることで、パルスフィールドシステムは付随的な筋肉や神経の損傷を最小限に抑え、回復時間を短縮し、持続性心房細動への適応を拡大しています。第2世代パルスフィールドプラットフォームの規制承認は2025年後半に予定されており、このモダリティは今後数年間の主要な成長ドライバーとなるでしょう。

**市場の課題と制約**

この勢いにもかかわらず、熱アブレーション機器市場はいくつかの課題に直面しています。高い導入費用と運用コストは、小規模施設での採用を遅らせる可能性があります。また、専門的なトレーニングと資格認定の必要性は、一部の地域で障壁を生み出しています。さらに、新しいアブレーションモダリティに対する進化する規制経路や、特に外来および外来手術センターにおける償還ポリシーは、業界関係者による戦略的な対応を必要とします。

2025年には、米国通商代表部によるセクション301関税の最終的な修正により、中国本土から調達されるアブレーション機器の重要部品を含む幅広い医療製品に大幅な関税引き上げが課されました。注射器や針などの消耗品カテゴリーは100%の関税に直面し、医療用手袋の関税は50%に上昇し、アブレーション手技に不可欠な使い捨てプローブシースや補助用品に影響を与えています。これらのコスト増は、エネルギーベース治療の全体的な費用を増加させ、病院や外来センターの手技価格に上昇圧力をかける可能性があります。この関税引き上げは、デバイスメーカーにグローバルサプライチェーンの見直しを促し、部品調達の多様化と組立業務の地域化の取り組みを加速させています。

**市場の見通しと戦略的展望**

熱アブレーション機器市場は、今後も継続的なイノベーションと戦略的適応を通じて成長を続けると見込まれています。エンドユーザー別に見ると、病院が依然としてデバイスと消耗品の売上において最大のシェアを占めていますが、外来手術センターやクリニックは、利便性と費用対効果に対する患者の需要に応えるため、低侵襲アブレーション治療の重要な成長チャネルとして浮上しています。研究機関は、新しいエネルギー供給システムの重要な試験と前臨床最適化を推進することで、次なるイノベーションの波を牽引しています。

臨床応用別では、心房細動や心室頻拍治療におけるカテーテルアブレーションの確立された役割により、循環器科が採用をリードしています。美容市場も、皮膚病変治療やタトゥー除去にレーザーおよび高強度集束超音波技術が展開され、進展しています。婦人科では子宮筋腫アブレーションが標準的な妊孕性温存オプションとなり、腫瘍学分野では骨および軟部組織腫瘍、ならびに腎臓、肝臓、肺、甲状腺病変などの治療困難な部位への適用が拡大しています。

地域別に見ると、米州では米国が最大の市場であり、低侵襲治療の急速な採用と堅固な償還制度が特徴です。欧州は成熟していますが多様な市場であり、ドイツ、フランス、英国が子宮筋腫や前立腺治療におけるHIFUおよび凍結アブレーションの採用をリードしています。アジア太平洋地域は、医療費の増加、癌および心血管疾患の発生率の上昇、政府の支援プログラムに牽引され、最も急速な成長を遂げています。例えば、日本の2024年における凍結アブレーション費用削減を目的とした公立病院補助金や、中国における非手術肺癌に対するマイクロ波アブレーションの第一選択肢としての承認は、この地域の先進的なアブレーション治療へのコミットメントを示しています。

競争環境においては、Boston ScientificのFarapulseパルスフィールドアブレーションシステム、Johnson & JohnsonのVaripulseシステム、InsightecのMRIガイド下HIFUプラットフォームExablate Prime、EDAP TMSのAblatherm-HIFUシステム、Medtronicのポータブル凍結アブレーションコンソールCryoFlexなど、主要メーカーが多様なエネルギープラットフォーム、統合された画像ガイド、およびエンドツーエンドのデジタルヘルスエコシステムへの明確な傾向を示しています。

市場リーダーは、貿易政策の変動や投入コストの変動から保護するために、サプライチェーンの多様化を優先すべきです。AI駆動型治療計画、リアルタイム病変評価、パルスフィールドアブレーションや高強度集束超音波などの新しいエネルギーモダリティに焦点を当てた次世代アブレーション技術への投資は、戦略的必須事項であり続けるでしょう。償還ポリシーの調和を目的としたアドボカシー活動を強化し、外来手術センターや診療所でのカバレッジ拡大を促進することも重要です。包括的なトレーニングプログラムとデジタル学習プラットフォームを通じて臨床医の熟練度を高めることは、資格のある施術者のプールを拡大し、手技の卓越性を推進します。最終的に、デジタルモニタリング、患者エンゲージメントツール、およびアウトカム分析を組み込んだ統合ケアパスウェイを育成することで、業界プレーヤーはプロバイダーと患者に有意義な価値を提供し、進化するアブレーション市場におけるリーダーシップの地位を確固たるものにするでしょう。

REPORT DETAILS

以下に、ご提供いただいた情報に基づき、日本語の目次を詳細な階層構造で構築します。

—

**目次 (Table of Contents)**

序文 (Preface)

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

調査方法 (Research Methodology)

エグゼクティブサマリー (Executive Summary)

市場概要 (Market Overview)

市場インサイト (Market Insights)

* 熱アブレーション処置におけるリアルタイム多機能画像誘導の統合 (Integration of real-time multimodal imaging guidance in thermal ablation procedures)

* 適応型電力変調アルゴリズムを備えたマイクロ波アブレーションシステムの進歩 (Advances in microwave ablation systems with adaptive power modulation algorithms)

* 近接場温度センシング機能を備えた低侵襲凍結アブレーションカテーテルの登場 (Emergence of minimally invasive cryoablation catheters with near-field temperature sensing)

* AIターゲティングモジュールを組み込んだロボット支援熱アブレーションプラットフォームの成長 (Growth of robotic-assisted thermal ablation platforms incorporating AI targeting modules)

* マイクロ波アブレーションの採用を促進する規制承認と有利な償還政策 (Regulatory approvals and favorable reimbursement policies driving microwave ablation adoption)

* コンフォーマル組織アブレーション治療のための患者固有の3Dプリントアプリケーターの開発 (Development of patient-specific 3D printed applicators for conformal tissue ablation treatments)

* 心房細動治療におけるハイブリッド凍結および高周波アブレーション技術の革新 (Innovations in hybrid cryo and radiofrequency ablation techniques for atrial fibrillation treatment)

* 外来腫瘍学環境におけるポータブル高周波アブレーション機器の採用増加 (Increasing adoption of portable radiofrequency ablation devices in ambulatory oncology settings)

* 熱アブレーションパラメータと結果を最適化するためのAI駆動型予測分析の活用 (Leveraging AI-driven predictive analytics to optimize thermal ablation parameters and outcomes)

* 非侵襲性腫瘍アブレーション用途における高強度集束超音波技術の進歩 (Advancements in high-intensity focused ultrasound technology for noninvasive tumor ablation applications)

2025年の米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

2025年の人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

**熱アブレーション機器**市場、デリバリーモード別 (**Thermal Ablation Devices** Market, by Delivery Mode)

* 腹腔鏡 (Laparoscopic)

* 開放 (Open)

* 経皮 (Percutaneous)

**熱アブレーション機器**市場、技術別 (**Thermal Ablation Devices** Market, by Technology)

* 凍結アブレーション (Cryoablation)

* アルゴン (Argon)

* 亜酸化窒素 (Nitrous Oxide)

* 高強度集束超音波 (High Intensity Focused Ultrasound)

* MRガイド (MR Guided)

* 超音波ガイド (Ultrasound Guided)

* レーザー (Laser)

* CO2 (CO2)

* ダイオード (Diode)

* Nd:YAG (Nd YAG)

* マイクロ波 (Microwave)

* 高周波 (Radiofrequency)

* バイポーラ (Bipolar)

* ユニポーラ (Unipolar)

**熱アブレーション機器**市場、エンドユーザー別 (**Thermal Ablation Devices** Market, by End User)

* 外来手術センター (Ambulatory Surgical Centers)

* クリニック (Clinics)

* 病院 (Hospitals)

* 研究機関 (Research Institutes)

**熱アブレーション機器**市場、用途別 (**Thermal Ablation Devices** Market, by Application)

* 循環器科 (Cardiology)

* 心房細動 (Atrial Fibrillation)

* 心室頻拍 (Ventricular Tachycardia)

* 美容 (Cosmetic)

* 皮膚病変治療 (Skin Lesion Treatment)

* タトゥー除去 (Tattoo Removal)

* 婦人科 (Gynecology)

* 腫瘍学 (Oncology)

* 骨・軟部組織 (Bone & Soft Tissue)

* 腎臓 (Kidney)

* 肝臓 (Liver)

* 肺 (Lung)

* 甲状腺 (Thyroid)

**熱アブレーション機器**市場、地域別 (**Thermal Ablation Devices** Market, by Region)

* 米州 (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

**熱アブレーション機器**市場、グループ別 (**Thermal Ablation Devices** Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

**熱アブレーション機器**市場、国別 (**Thermal Ablation Devices** Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

競合情勢 (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* アボット・ラボラトリーズ (Abbott Laboratories)

* アンジオダイナミクス (AngioDynamics, Inc.)

* アトリキュア (AtriCure, Inc.)

* バイオリテックAG (biolitec AG)

* バイオトロニック (Biotronik)

* ボストン・サイエンティフィック・コーポレーション (Boston Scientific Corporation)

* コンメド・コーポレーション (CONMED Corporation)

* ユーフォトンsrl (Eufoton srl)

* ヘルストロニクス (HealthTronics, Inc.)

* ホロジック (Hologic, Inc.)

* ジョンソン・エンド・ジョンソン・サービス (Johnson & Johnson Services, Inc.)

* コニンクリケ・フィリップスNV (Koninklijke Philips NV)

* ルメニス・ビー (Lumenis Be Ltd.)

* メドトロニック (Medtronic)

* メリット・メディカル・システムズ (Merit Medical Systems)

* オリンパス・ヨーロッパSE & Co. KG (Olympus Europa SE & Co. KG)

* RFメディカル (RF Medical Co. Ltd.)

* サイートン (Sciton, Inc.)

* スミス・アンド・ネフューPLC (Smith & Nephew PLC)

* ストライカー・コーポレーション (Stryker Corporation)

* テレフレックス・インコーポレイテッド (Teleflex Incorporated)

* テルモ (Terumo Corporation)

* バリアン・メディカル・システムズ (Varian Medical Systems)

* ベンクローズ (Venclose Inc.)

図目次 [合計: 28] (List of Figures [Total: 28])

表目次 [合計: 903] (List of Tables [Total: 903])

—

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖熱アブレーション機器市場:実施方式別(腹腔鏡下、開放、経皮的)、技術別(凍結アブレーション、高強度焦点式超音波、レーザー)、エンドユーザー別、用途別 – グローバル予測 2025年~2032年

[参考情報]

熱アブレーション機器は、熱エネルギーにより標的組織を凝固壊死させ治療効果を発揮する医療機器の総称です。主に腫瘍や不整脈など、様々な疾患に対する低侵襲治療として広く用いられ、外科手術が困難な患者や身体的負担の少ない治療を望む患者にとって重要な選択肢を提供します。

その原理は、特定の組織に集中的に熱を加え、細胞タンパク質を変性させ不可逆的な損傷を引き起こし、組織を死滅させることにあります。この凝固壊死は、周囲の正常組織への影響を最小限に抑えつつ、病変部のみを選択的に破壊することを目指します。

熱アブレーション機器には複数の主要な種類があり、それぞれ異なる物理的原理を利用します。最も普及しているラジオ波焼灼術(RFA)は、高周波電流を組織に流しイオンの摩擦熱で局所的な温度上昇を引き起こします。通常60℃以上で数分間維持され、効果的な凝固壊死を誘導します。電極の形状や配置(モノポーラ、バイポーラ)により、焼灼範囲や深さを調整可能です。

次に、マイクロ波焼灼術(MWA)は、電磁波を組織に照射し、組織内の水分子を振動させることで誘電加熱を発生させます。RFAと比較して、より迅速に広範囲を加熱できる特性を持ち、特に血流の豊富な組織におけるヒートシンク効果の影響を受けにくいという利点があります。これにより、より大きな腫瘍や血管近接病変にも有効な治療が期待されます。

レーザーアブレーション(LA)は、光ファイバーを通じ高出力レーザー光を組織に照射し、そのエネルギー吸収により熱を発生させます。精密な焼灼が可能で、小径腫瘍や脳腫瘍、前立腺癌など特定の部位での応用が進みます。高密度焦点式超音波治療(HIFU)は、体外から超音波を一点に集束させ、非侵襲的に深部組織を加熱し凝固壊死を誘導します。皮膚を切開せず治療が行えるため、患者負担が極めて少ないのが特徴です。

これらの機器は、エネルギー発生装置、標的組織へエネルギーを伝達するプローブまたはアプリケーター、そして治療中の温度や位置を監視する画像診断装置(超音波、CT、MRIなど)から構成されます。プローブ先端の冷却システムは、組織表面の過熱や炭化を防ぎ、効率的かつ安全な焼灼に不可欠です。リアルタイム画像誘導は、プローブの正確な留置と焼灼範囲の確認に極めて重要であり、治療の安全性と有効性を高めます。

臨床応用では、肝細胞癌や転移性肝癌、腎癌、肺癌、骨腫瘍、甲状腺結節など、多岐にわたる固形腫瘍の治療に用いられます。心房細動などの不整脈に対するカテーテルアブレーションや、下肢静脈瘤、慢性疼痛に対する神経焼灼など、腫瘍以外の分野でも有効性が確立されています。多くの場合、全身麻酔を必要とせず、入院期間短縮や早期社会復帰に貢献します。

その利点は、低侵襲性、良好な安全性、繰り返しの治療が可能であること、手術困難な患者への代替治療となり得ることです。しかし、腫瘍の大きさや位置、周囲の重要臓器との距離によっては適用が制限され、焼灼範囲の不完全性や、出血、感染、隣接臓器損傷などの合併症リスクも存在します。これらの課題克服のため、治療計画の最適化、高精度なナビゲーションシステム、リアルタイムでの治療効果モニタリング技術の開発が継続的に進められています。

将来的には、AIを活用した治療計画の自動化、ロボット支援によるプローブ精密操作、異なるアブレーション技術の組み合わせによるハイブリッド治療、免疫療法との併用など、熱アブレーション機器のさらなる進化と応用範囲の拡大が期待され、患者のQOL向上に大きく貢献していくことでしょう。