❖ 本調査レポートに関するお問い合わせ ❖

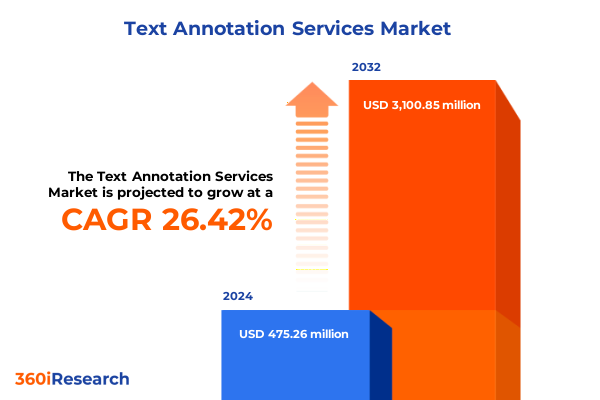

テキストアノテーションサービス市場は、デジタルデータの爆発的な増加を背景に、人工知能(AI)および機械学習(ML)モデルの訓練と洗練に不可欠な基盤として、その戦略的価値を急速に高めています。2024年には4億7526万米ドルと評価されたこの市場は、2025年には5億9038万米ドルに達すると予測されており、2032年までには年平均成長率(CAGR)26.42%で成長し、31億85万米ドル規模に拡大すると見込まれています。

企業は、感情分析から関係抽出に至るまで、膨大な非構造化テキストデータストリームから高精度な情報を引き出すという複雑な課題に直面しており、テキストアノテーションは単なるニッチなサポート機能から、AI駆動型ソリューションの精度、信頼性、拡張性に直接影響を与える戦略的要件へと昇格しました。サービスプロバイダーは、高度な自動化、ヒューマン・イン・ザ・ループ(HITL)メカニズム、およびドメイン固有の専門知識を統合し、規制の厳しい分野や専門分野のクライアントの微妙な要件に対応するために、その提供内容を急速に進化させています。この市場では、コスト効率とアノテーション品質のバランスを取りながら、新たなデータプライバシー規制への準拠を確保することが競争上の差別化の鍵となっています。市場の成熟に伴い、組織は画一的なソリューションでは満足せず、独自のデータ構造とユースケースに合わせたワークフローを求めており、結果として、カスタマイズされたフレームワーク、ハイブリッドデリバリーモデル、およびエンドツーエンドのアノテーションパイプラインを提供する戦略的パートナーシップが急増しています。

テキストアノテーションサービス市場の変革は、主に以下の要因によって推進されています。

**1. 技術的進化とAI統合:**

過去数年間で、AI、自然言語処理(NLP)、およびクラウドベースのインフラストラクチャの進歩により、テキストアノテーションの状況は大きく変化しました。従来の**手動アノテーション**プロセスは、事前学習済みモデルを活用してコンテンツを事前アノテーションする**自動化フレームワーク**によって補完され、処理能力を劇的に加速し、人為的エラーを削減しています。同時に、洗練されたアルゴリズムが高容量で低複雑度のタスクを処理し、熟練したアノテーターが文脈理解やドメイン専門知識を必要とするエッジケースに集中する**ハイブリッドアプローチ**が普及しています。この自動化と人間の洞察の融合は、アノテーションタスクの管理方法を再構築し、サービスプロバイダーが精度を損なうことなくコストを最適化することを可能にしています。

将来的には、文脈埋め込み(contextual embeddings)、転移学習(transfer learning)、アクティブラーニング(active learning)の手法がアノテーションの有効性をさらに高めることが期待されます。サービスプロバイダーは、モデルのパフォーマンスがアノテーションガイドラインにリアルタイムでフィードバックされるリアルタイムフィードバックループを実験しており、データとアノテーションプロセスの両方を反復的に改善しています。

**2. エンドユーザー需要の変化:**

需要は、関係抽出、感情曖昧性解消、多層言語タグ付けといった、より複雑なアノテーションタスクへとシフトしています。これは、ヘルスケア、金融、自律システムなどの分野からの要求の高まりを反映しています。これらの変革は、組織がアノテーション戦略を適応させ、最先端のツールに投資し、ますますダイナミックな環境で優位に立つために、部門横断的な能力を育成することの重要性を強調しています。

**3. マクロ経済政策の影響(例:2025年の米国関税):**

2025年の米国関税政策の更新は、テキストアノテーションエコシステム全体に影響を与える新たなコストダイナミクスをもたらしました。輸入ハードウェアコンポーネント、特殊なアノテーションツール、データストレージインフラストラクチャに対する関税の引き上げは、サービスプロバイダーの投入コストを上昇させ、調達戦略と運用拠点の再評価を余儀なくさせています。海外のデータセンターやサードパーティのアノテーションプラットフォームに大きく依存している組織は、これらの関税による経済的影響を軽減するために、ニアショアパートナーや国内データホスティングソリューションを含む代替サプライチェーンを模索し始めています。このシフトは、アノテーションワークフローの地理的分布を徐々に変化させ、コスト圧力とパフォーマンス要件のバランスを取るために設計されたオンショアおよびハイブリッド運用が著しく増加しています。

さらに、関税によるコスト上昇は、サービスプロバイダー間の競争を激化させ、プロセス最適化と付加価値サービスにおけるイノベーションを推進しています。一部のベンダーは、ハードウェアとソフトウェアの調達を統合する独自の**アノテーションプラットフォーム**に投資し、大量割引とコスト予測可能性の向上を可能にしています。他のベンダーは、クラウドプロバイダーと協力関係を結び、コンピューティングリソースの優遇価格を確保しています。結果として、エンドクライアントは、関税調整とカスタマイズされたサービスレベルの両方を考慮した、より微妙な価格設定構造を目の当たりにしています。これらの進展は、関税改正のようなマクロ経済政策が、テキストアノテーションのバリューチェーン全体にどのように波及し、ベンダー戦略、クライアントの期待、およびより広範な市場構造を再構築するかを示しています。

**4. 市場セグメンテーションの多様性:**

テキストアノテーション市場を理解し、ナビゲートする上で、多様なセグメンテーションフレームワークが重要な役割を果たしています。

* **サービスタイプ:** AI駆動型の事前ラベリングツールによる高度に自動化されたアノテーションワークフローから、機械支援と人間による監視を組み合わせたハイブリッドモデル、そして最高の精度を要求されるケース向けの完全手動アノテーションサービスまで多岐にわたります。

* **データタイプ:** 意図検出、固有表現認識(NER)、品詞タグ付け(POS Tagging)、関係抽出、感情分析、および言語構造を明らかにする包括的な構文解析タスクにわたるアノテーション専門知識が含まれます。

* **展開モード:** クラウドベースのソリューションはスケーラビリティとリモートコラボレーション機能を提供し、オンプレミス展開は厳格なデータプライバシーまたはレイテンシ要件を持つ組織に対応します。

* **産業分野:** 自動車および運輸アプリケーション、銀行、資本市場、保険セクターにわたる金融サービス、病院、医療機器メーカー、製薬研究向けの専門ワークフローなど、特定のプロトコルが求められます。小売およびEコマースセグメントも、オフラインの実店舗運営とダイナミックな消費者行動に対応するオンラインプラットフォームによって異なるニーズを示します。

* **組織規模:** 大企業は統合されたカスタマイズされたアノテーションスイートを追求する傾向がある一方、中小企業は費用対効果の高いセルフサービスプラットフォームを優先します。

* **アプリケーション:** チャットボット訓練、コンプライアンス監視、コンテンツモデレーション、高度なデータ分析、研究開発イニシアチブにおけるアノテーションの役割を強調し、それぞれが異なるアノテーションの深さと品質保証措置を要求します。

**5. 地域的ダイナミクス:**

地域的ダイナミクスは、テキストアノテーションサービスの採用と進化に深い影響を与えています。

* **米州(Americas):** AIおよび分析エコシステムの成熟度と堅牢なクラウドインフラストラクチャが、高度なアノテーションソリューションの迅速な採用を推進しています。現地のプロバイダーは、イノベーションハブの強力なネットワークから恩恵を受け、技術専門家とドメインスペシャリスト間のパートナーシップを可能にしています。北米および南米全体で進化するデータ保護規制は、コンプライアンスとスケーラブルなアノテーションパイプラインへの需要のバランスを取る、アジャイルな展開戦略を必要としています。

* **EMEA(ヨーロッパ、中東、アフリカ):** 多様な規制環境と多言語性がアノテーションの優先順位を形成しています。プロバイダーは、GDPRのような厳格なプライバシーフレームワークとの整合性を確保しながら、複数の言語と方言に対応する必要があります。この複雑さは、地域に特化したアノテーションチームの台頭と、多言語ツール機能の開発を促進しています。

* **アジア太平洋(Asia-Pacific):** 急成長するデジタル経済とAI研究を推進する政府のイニシアチブが、アノテーションインフラストラクチャへの投資を刺激しています。急成長中のテクノロジースタートアップから確立されたコングロマリットまで、幅広い企業に対応するために、クラウドネイティブ展開とオンプレミスソリューションのダイナミックな組み合わせが提供されています。

テキストアノテーションサービス市場の主要参加企業は、市場での地位を強化するために、戦略的提携を構築し、技術統合に投資し、グローバルなデリバリーネットワークを拡大しています。一部の先駆者は、高度な機械学習フレームワークを活用した独自の**アノテーションプラットフォーム**を発表し、自動化された事前ラベリングと人間による検証間のシームレスな移行を可能にしています。他の企業は、ニッチなデータプロバイダーやクラウドサービスベンダーとのパートナーシップを育成し、データ取り込み、アノテーション、品質保証、モデル訓練のための後処理を含むエンドツーエンドのマネージドアノテーションパイプラインを提供しています。

会話型エージェント、金融文書分析、医療テキスト解釈などの新たなAIアプリケーション向けのアノテーション手法を共同で革新することを目指し、学術機関や研究機関との共同開発契約を模索する企業も増えています。同時に、人材獲得、アノテーター向けの認定プログラム、AIを活用した品質管理メカニズムの導入への戦略的投資は、サービス品質向上への業界全体のコミットメントを示しています。これらの企業中心のイニシアチブは、セクター全体にわたる企業の多面的な要件に対応する、スケーラビリティ、専門知識、柔軟なデリバリーモデルへの業界全体の重点を強調しています。

競争の激しい環境で成功するために、業界関係者は効率性、品質、イノベーションを優先する多角的な戦略を追求する必要があります。第一に、組織はアクティブラーニングとモデルに基づいたガイドラインを組み込んだ高度なアノテーション自動化フレームワークに投資し、手動介入を減らし、プロジェクトのタイムラインを加速させることが重要です。第二に、アノテーションチームとデータサイエンティスト間の強固なフィードバックループを確立することで、アノテーションの精度とモデルのパフォーマンスを向上させることができます。第三に、クラウドおよびインフラストラクチャプロバイダーとの戦略的パートナーシップを育成することで、コンピューティングリソースと専門ツールへの優先的なアクセスを確保し、コスト圧力を軽減できます。第四に、トレーニングイニシアティブと認定プログラムを通じて社内人材パイプラインを育成することは、ドメイン固有の課題に対処できる熟練したアノテーション workforce を確保します。最後に、特にヘルスケア、金融、運輸などのセクターにおいて、アノテーションプロトコルを業界標準および規制要件に合わせることは、データ整合性とコンプライアンスを保護します。これらの提言を実行することで、組織はアノテーション業務を最適化し、一貫したサービスを提供し、持続可能な競争優位性を維持できるでしょう。

目次

序文

市場セグメンテーションと対象範囲

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

感情分析の精度向上に向けた深層学習を活用したテキストアノテーションツールの導入拡大

業界横断的なリモートデータラベリングチーム向けクラウドベース共同アノテーションプラットフォームの拡大

コンプライアンス監視における手動アノテーション作業を削減する自動エンティティ認識モデルの出現

法務、医療、金融文書処理に特化したドメイン固有のアノテーションフレームワークへの移行

エッジケースにおける機械生成ラベルを検証するためのヒューマン・イン・ザ・ループ・アノテーションワークフローへの投資増加

2025年米国関税の累積的影響

2025年人工知能の累積的影響

テキストアノテーションサービス市場:サービスタイプ別

自動アノテーション

ハイブリッドアノテーション

手動アノテーション

テキストアノテーションサービス市場:データタイプ別

意図検出

固有表現認識

品詞タグ付け

関係抽出

感情分析

構文解析

テキストアノテーションサービス市場:組織規模別

大企業

中小企業

テキストアノテーションサービス市場:展開モード別

クラウド展開

オンプレミス展開

テキストアノテーションサービス市場:アプリケーション別

チャットボットトレーニング

コンプライアンス監視

コンテンツモデレーション

データ分析

研究開発

テキストアノテーションサービス市場:業界垂直別

自動車・運輸

BFSI (銀行・金融サービス・保険)

銀行

資本市場

保険

ヘルスケア

病院

医療機器

医薬品

IT・通信

製造業

メディア・エンターテイメント

小売・Eコマース

オフライン小売

オンライン小売

テキストアノテーションサービス市場:地域別

米州

北米

中南米

欧州・中東・アフリカ

欧州

中東

アフリカ

アジア太平洋

テキストアノテーションサービス市場:グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

テキストアノテーションサービス市場:国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競合情勢

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

Amazon Mechanical Turk

Anolytics, Inc.

Appen Limited

Clickworker GmbH

CloudFactory Inc.

Cogito Tech LLC

Defined.ai Ltd.

Hive AI Inc.

iMerit Technology, Inc.

Keymakr Inc.

Labelbox, Inc.

Labellrr Inc.

Playment India Private Limited

Sama Group, Inc.

Scale AI, Inc.

Shaip Holdings, Inc.

SunTec India

SuperAnnotate AI, Inc.

Surge AI, Inc.

TELUS International Inc.

図目次 [合計: 32]

表目次 [合計: 777]

❖ 本調査レポートに関するお問い合わせ ❖

テキストアノテーションサービスは、現代の人工知能(AI)および機械学習(ML)モデル開発において不可欠な基盤を提供する専門サービスです。これは、非構造化テキストデータに対し、人間が特定の目的やガイドラインに基づいて意味のあるラベル、タグ、属性情報を付与するプロセスを指し、特に自然言語処理(NLP)分野におけるAIの精度と性能向上に中心的な役割を担います。膨大なテキストデータから機械が学習し、正確な予測や判断を下すには、高品質で適切にアノテーションされたデータセットが不可欠であり、このサービスはその要求に応えます。

このサービスの主要機能は、多様なテキストデータに構造化された情報を付与することです。具体的には、顧客要件に応じた詳細なガイドラインに基づき、熟練したアノテーターが固有名詞抽出(NER)、感情分析、意図認識、カテゴリ分類といった多岐にわたるタスクを実行します。単語、フレーズ、文、あるいは文書全体に適切なラベルやメタデータが付与され、複数のアノテーターによる相互チェックや専門家レビューを通じて、一貫性と正確性が厳しく管理されます。この厳格な品質管理体制が、AIモデルの訓練に不可欠な信頼性の高い学習データを提供し、モデルが言語の複雑なニュアンスや文脈を理解する能力を高め、精度、堅牢性、汎用性を向上させます。

一方で、テキストアノテーションサービスにはいくつかの課題も存在します。最も顕著なのは、アノテーションの品質と一貫性を維持することの難しさです。人間の解釈には主観性が伴うため、特に曖昧な表現や多義的な文脈では、アノテーター間での意見の相違が生じやすく、これがデータ品質のばらつきにつながる可能性があります。これを克服するには、極めて明確で詳細なガイドラインの策定、継続的なアノテーターのトレーニング、厳格な品質管理体制が不可欠です。また、個人情報や機密情報を含むテキストデータを扱う際には、データプライバシーとセキュリティの確保が最優先事項となり、厳重な情報管理体制が求められます。

テキストアノテーションサービスは、チャットボット、仮想アシスタント、機械翻訳、顧客サービスにおける感情分析や意図認識、医療記録からの情報抽出、金融分野での不正検出など、多岐にわたる分野で既に広く応用されています。今後、このサービスは、人間によるアノテーションと機械学習モデルによる自動アノテーションを組み合わせたハイブリッドアプローチの進化、より高度なAIアシスト型アノテーションツールの開発、そして特定の専門分野に特化したアノテーターの需要増加といった方向へと発展していくでしょう。同時に、データに含まれるバイアスの特定と軽減といった倫理的側面も、今後の重要な課題として認識され、その解決に向けた取り組みが進められます。

結論として、テキストアノテーションサービスは、AI技術の進化を支える上で不可欠なインフラであり、その重要性は今後も増大し続けるでしょう。高品質なデータがAIモデルの性能を決定づける原則は揺るぎなく、このサービスは、人間と機械の協調を通じて、より賢く、より有用なAIシステムの実現に貢献し続けています。

[調査レポートPICK UP]

- 再生医療機器の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の自動車用エアバッグIC市場:2031年までの動向、予測競合分析

- 透析装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 振動スクリードのグローバル市場:動向・予測・競争分析(~2031年)

- エクソソームのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の負温度係数サーミスタ市場:2031年までの動向、予測、競合分析

- 世界のTNスクリーン市場:2031年までの動向、予測競合分析

- ラベル用BOPPの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の独立系ISPチップ市場:2031年までの動向、予測、競合分析

- 使い捨て式血液バッグの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測