❖ 本調査レポートに関するお問い合わせ ❖

**デジタルPCRおよびリアルタイムPCR市場:詳細分析(2025-2032年)**

**市場概要**

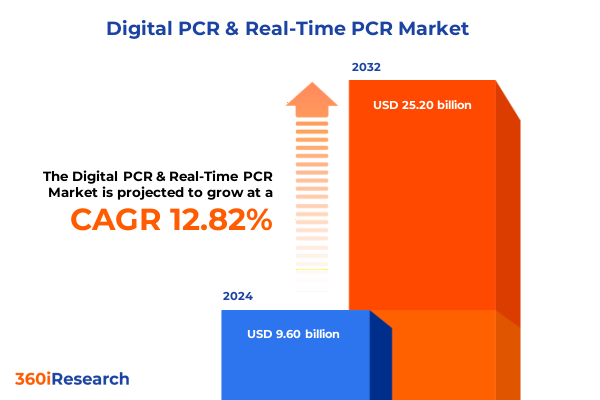

デジタルPCRおよびリアルタイムPCR市場は、2024年に96.0億米ドルと推定され、2025年には107.8億米ドルに達し、2032年までに年平均成長率(CAGR)12.82%で252.0億米ドルに成長すると予測されています。近年、分子診断学は、従来の終点法から洗練されたデジタルパーティショニングおよびリアルタイム定量プラットフォームへと進化し、パラダイムシフトを遂げています。リアルタイムPCRは、蛍光シグナル検出を通じて核酸増幅を動的にモニタリングし、各サーマルサイクル中に定性的および定量的分析を可能にします。一方、デジタルPCRは、サンプルを数千または数百万のパーティションに細分化し、それぞれを個別の反応チャンバーとして機能させることで、絶対定量を実現します。このアプローチは感度と精度を高め、稀な変異、低存在量の病原体、微量残存病変を前例のない精度で検出することを可能にします。これらの補完的な技術は、感染症サーベイランス、腫瘍バイオマーカー発見、環境モニタリング、食品安全検査など、多様なアプリケーションにおいて不可欠であり、臨床および研究の両設定で堅牢な意思決定に必要な粒度を提供しています。

**推進要因**

市場の成長は、主に技術革新、幅広いアプリケーション、および地域ごとの採用傾向によって推進されています。

1. **技術革新とワークフローの変革**:

* **AI、自動化、小型化の統合**: PCRの状況は、高度な自動化、小型化、人工知能(AI)の統合によって再構築されています。AI駆動型アルゴリズムは、増幅曲線をリアルタイムで分析し、従来の解釈方法では見過ごされがちなパターンや異常を特定します。これにより、特に速度と精度が最重要視されるハイスループットの臨床検査室において、ヒューマンエラーが減少し、ターンアラウンドタイムが短縮されます。

* **小型化とポイントオブケア**: ロボット工学とマイクロ流体技術によって可能になった小型化プラットフォームは、集中型ラボを超えて、分散型およびポイントオブケア環境へのPCR技術のリーチを拡大し、分析性能を犠牲にすることなく、患者近傍での検査を可能にしています。

* **マルチプレックス化の強化**: 新しいアッセイは、単一の反応容器内で複数の遺伝子ターゲットを同時に検出する能力を備え、サンプル処理を合理化し、貴重な試薬を節約し、全体的な運用コストを削減しながら、包括的なデータを提供します。自動化、データ分析、アッセイ改良の相乗効果は、迅速でオンデマンドの検査が高精度かつ最小限の手動介入で実行できる分子診断の新時代を育んでいます。

2. **市場セグメンテーションが示す多様なニーズ**:

* **製品タイプ**: 機器は基盤となるプラットフォームであり、試薬および消耗品(酵素、マスターミックス、プローブ、プライマーなど)はアッセイ性能を駆動する生化学的エンジンを構成します。補完的なサービスとソフトウェアは、機器の校正からデータ管理分析まで、ユーザーエクスペリエンスを向上させます。

* **技術**: 従来のリアルタイムPCRシステムは、その実証済みの信頼性と確立されたプロトコルにより、多くの診断ラボで中核を担っています。一方、デジタルPCRのパーティションベースのアプローチは、最大の感度と絶対定量が要求されるアプリケーション向けに専門的なニッチを切り開いています。チップベースまたはドロップレットデジタルPCR形式の選択肢は、さらなる粒度を提供し、定量的リアルタイムPCRおよび逆転写PCRの進歩は、RNA定量およびウイルス量モニタリングへのアプリケーションを拡大しています。

* **サンプルタイプ**: 血液検体(血漿または血清)を処理する臨床ラボは、精密診断のためにPCRに依存し、土壌および水サンプルの環境検査は、阻害剤を克服するための堅牢な方法を要求します。食品安全アプリケーションは、アレルゲンや病原体を検出するためにPCRを活用し、組織ベースのアッセイは癌診断や移植モニタリングに貢献します。

* **アプリケーション**: 臨床感染症検査、腫瘍プロファイリング、移植診断が市場の中核をなす一方、環境サーベイランス、法医学分析、単一細胞および遺伝子発現研究などの多面的な研究アプリケーションが引き続きイノベーションを推進しています。

* **エンドユーザー**: 学術研究機関から臨床診断ラボ、法医学ラボ、製薬およびバイオテクノロジー企業に至るまで、各エンドユーザーは、特定の処理能力、感度、規制遵守要件に合わせたソリューションを必要としています。

3. **地域別成長要因**:

* **アメリカ**: 技術的リーダーシップと高い医療支出により、PCR採用における地域の優位性が確立されています。北米は、堅牢なR&Dエコシステム、革新的なアッセイの早期規制承認、ゲノム医療への強力な公的および私的投資によって、世界のPCR技術展開の最大のシェアを占めています。

* **ヨーロッパ、中東、アフリカ (EMEA)**: 西ヨーロッパでは、IVDRに基づく厳格なIVD規制が品質基準を高め、特に癌ゲノム学および感染症診断における検証済みPCRアッセイの需要を促進しています。東ヨーロッパおよび中東の新興市場が分子検査インフラの拡大を目指す中、英国、ドイツ、フランスの研究機関と診断企業間の戦略的協力がイノベーションに富んだ環境を育んでいます。

* **アジア太平洋**: 拡大する医療インフラ、公衆衛生検査プログラムの増加、活況を呈するバイオテクノロジー産業によって推進される、最も急速に成長している市場セグメントです。中国や日本などの国々は、大規模なスクリーニングニーズに対応するため、ポイントオブケアおよび分散型検査ソリューションに多額の投資を行っています。地域政府は、分子診断薬の地域生産と合理化された規制経路を奨励し、国内外の企業がPCR技術を迅速に拡大できるダイナミックな環境を強化しています。

**展望と課題、競争環境、提言**

1. **2025年の米国関税政策による累積的影響**:

* 2025年に導入された米国関税政策は、PCR機器、試薬、消耗品の調達と流通に深刻な影響を与えました。2025年4月5日に発効したほとんどの輸入品に対する一律10%の関税は、重要な実験機器や材料を網羅し、その後の国別引き上げにより、世界のサプライヤー間で関税のパッチワークが生じています。

* 中国を拠点とするラボ必需品のメーカーは、ピペット、サーマルサイクラー、精密光学機器などの製品のコストを大幅に増加させる最大145%の累積関税に直面しています。さらに、活性医薬品成分および主要な医薬品中間体に対する20~25%の関税は、酵素、マスターミックス、その他の高純度試薬の価格を高騰させ、多くの米国ラボが調達戦略の見直しを余儀なくされています。

* これらの関税によるコスト圧力は、業界参加者に代替サプライチェーンの模索を促しており、財政的および物流的混乱を軽減するために、国内の流通業者とのリショアリングおよびパートナーシップ構築に重点が置かれています。高関税は米国製消耗品およびサービスの需要の急増を促し、長年確立されてきた調達パターンを変化させています。ラボやメーカーが適応するにつれて、PCR市場は、より地域化された製造と多様化された調達フレームワークへの恒久的なシフトが見られ、重要な診断インフラの回復力を強化する可能性が高いです。

2. **主要な競合環境**:

* PCR機器および試薬の主要プロバイダーは、市場リーダーシップを維持するために、プラットフォームの強化、アッセイ開発、戦略的パートナーシップに多額の投資を続けています。Thermo Fisher Scientificは、リアルタイムおよびデジタルPCRシステム全体で自動化とデータ接続機能を推進しながら、付加価値のあるマスターミックスとワンステップRT-PCRキットで試薬ポートフォリオの拡大に注力しています。Bio-Rad Laboratoriesは、ドロップレットデジタルPCRの専門知識を活用し、リキッドバイオプシーおよび腫瘍学アプリケーション向けに調整されたハイスループット形式を導入し、データ解釈とレポート作成を簡素化するAI駆動型分析ソフトウェアによってさらにサポートされています。

* Roche、QIAGEN、Agilent Technologiesも、ゲノムワークフロー統合を強化することを目的とした買収および共同開発契約を通じて、競争上の地位を強化しています。Rocheの最近の感染症パネル向けマルチプレックスアッセイ開発のためのパートナーシップは、統合された検査ソリューションへの需要の高まりを強調しています。QIAGENのプラットフォームは、幅広いアッセイメニューと個別化医療への注力によって際立っており、AgilentのデジタルPCR分野への参入は、既存の分子分析ポートフォリオを補完します。

* 一方、FluidigmやStilla Technologiesのような小規模なイノベーターは、マイクロ流体パーティショニングとアッセイ小型化の限界を押し広げ、単一細胞分析や高マルチプレックス病原体検出におけるニッチな能力を築いています。これらの取り組みは、関税への露出を軽減し、信頼性の高いサプライチェーンを確保するための米国ベースの製造への重点の増加によって補完されており、ライフサイエンスツール部門におけるリショアリングイニシアチブに関する最近の幹部コメントによって強調されている戦略です。

3. **業界リーダーへの提言**:

* この急速に進化する環境で成功するために、業界リーダーは、アッセイの信頼性を高め、手動解釈のボトルネックを減らすために、AI駆動型データ分析をPCRワークフローに統合することを優先すべきです。マルチプレックスアッセイ開発への投資は、特にハイスループット設定において、ラボが検査量を統合し、コスト効率を向上させることを可能にします。

* 同時に、組織は、不安定な関税制度や世界的な輸送の混乱への露出を軽減するために、米国を拠点とするメーカーや認定された地域の流通業者を特定することにより、サプライチェーンを多様化し、重要な試薬と機器を確保する必要があります。

* 複数の地域でアッセイ承認を加速するためには、アジャイルな規制戦略を採用することが不可欠です。地域の診断企業との戦略的提携を形成することは、地域化された開発と市場参入を促進し、規制当局との積極的な関与は、進化するIVD要件との整合性を確保します。

* さらに、トレーニングプログラムと仮想サポート機能の拡大は、機器の稼働時間を最適化し、ユーザーの熟練度を高め、エンドユーザーがデジタルパーティショニングやリアルタイム接続などの高度な機能を最大限に活用できるようにします。

* 最後に、主要な学術および臨床研究センターとの協力を促進することは、共同イノベーションを推進し、新しいアッセイアプリケーションの迅速な検証を可能にし、製品ロードマップが新たな市場ニーズと密接に連携し続けることを保証します。この多角的なアプローチは、企業が分子診断を再構築する変革的な変化を活用するための位置付けを確立するでしょう。

以下に、ご指定の「デジタルPCRおよびリアルタイムPCR」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次 (Table of Contents)**

1. 序文 (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象年 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場インサイト (Market Insights)

5.1. 臨床診断における早期がん変異検出のためのマルチプレックスデジタルPCRワークフローの採用 (Adoption of multiplex digital PCR workflows for early cancer mutation detection in clinical diagnostics)

5.2. 迅速なポイントオブケア感染症検査のためのCRISPRベースのリアルタイムPCRアッセイの統合 (Integration of CRISPR-based real-time PCR assays for rapid point-of-care infectious disease testing)

5.3. シングルセル解析を加速するためのハイスループットマイクロ流体デジタルPCRプラットフォームの開発 (Development of high-throughput microfluidic digital PCR platforms to accelerate single-cell analysis)

5.4. 診断精度向上を目的としたリアルタイムPCRデータ解釈における機械学習アルゴリズムの利用 (Use of machine learning algorithms in real-time PCR data interpretation to improve diagnostic accuracy)

5.5. 臨床検査室におけるサンプル処理時間を短縮する直接サンプルからのデジタルPCR検査の拡大 (Expansion of direct-from-sample digital PCR tests reducing sample processing time in clinical labs)

5.6. オンサイト環境モニタリング用途におけるポータブルリアルタイムPCR装置への需要増加 (Growing demand for portable real-time PCR instruments for on-site environmental monitoring applications)

5.7. 研究における希少遺伝子変異の精密定量化を可能にするデジタルPCR用カスタマイズ可能なアッセイキット (Customizable assay kits for digital PCR enabling precise quantification of rare genetic variants in research)

5.8. 感度向上を伴う非侵襲的出生前診断のためのデジタルドロップレットPCRの導入 (Implementation of digital droplet PCR for non-invasive prenatal testing with enhanced sensitivity)

5.9. 病院における呼吸器病原体の同時検出のためのマルチプレックスリアルタイムPCRパネルの出現 (Emergence of multiplex real-time PCR panels for simultaneous detection of respiratory pathogens in hospitals)

5.10. デジタルPCRワークフローを最適化するための装置メーカーと試薬サプライヤー間の協力 (Collaboration between instrument manufacturers and reagent suppliers to optimize digital PCR workflows)

6. 2025年の米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

7. 2025年の人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

8. デジタルPCRおよびリアルタイムPCR市場、製品タイプ別 (デジタルPCRおよびリアルタイムPCR Market, by Product Type)

8.1. 装置 (Instruments)

8.2. 試薬と消耗品 (Reagents & Consumables)

8.2.1. 酵素 (Enzymes)

8.2.2. マスターミックス (Master Mixes)

8.2.3. プローブとプライマー (Probes & Primers)

8.3. サービス (Services)

8.4. ソフトウェア (Software)

9. デジタルPCRおよびリアルタイムPCR市場、技術別 (デジタルPCRおよびリアルタイムPCR Market, by Technology)

9.1. デジタルPCR (Digital PCR)

9.1.1. チップベースデジタルPCR (Chip-Based Digital PCR)

9.1.2. ドロップレットデジタルPCR (Droplet Digital PCR)

9.2. リアルタイムPCR (Real-Time PCR)

9.2.1. 定量的リアルタイムPCR (qPCR) (Quantitative Real-Time PCR (qPCR))

9.2.2. 逆転写リアルタイムPCR (RT-qPCR) (Reverse Transcription Real-Time PCR (RT-qPCR))

10. デジタルPCRおよびリアルタイムPCR市場、用途別 (デジタルPCRおよびリアルタイムPCR Market, by Application)

10.1. 臨床用途 (Clinical Applications)

10.1.1. 感染症検査 (Infectious Disease Testing)

10.1.2. 腫瘍検査 (Oncology Testing)

10.1.3. 移植診断 (Transplant Diagnostics)

10.2. 環境用途 (Environmental Applications)

10.3. 食品安全 (Food Safety)

10.3.1. アレルゲン検査 (Allergen Testing)

10.3.2. 病原体検査 (Pathogen Testing)

10.4. 法医学用途 (Forensic Application)

10.5. 研究用途 (Research Applications)

10.5.1. 遺伝子発現 (Gene Expression)

10.5.2. シングルセル解析 (Single Cell Analysis)

10.5.3. 幹細胞研究 (Stem Cell Research)

11. デジタルPCRおよびリアルタイムPCR市場、エンドユーザー別 (デジタルPCRおよびリアルタイムPCR Market, by End-User)

11.1. 学術・研究機関 (Academic & Research Institutes)

11.2. 臨床診断検査室 (Clinical Diagnostics Laboratories)

11.3. 法医学研究所 (Forensic Labs)

11.4. 製薬・バイオテクノロジー企業 (Pharmaceutical & Biotechnology Companies)

12. デジタルPCRおよびリアルタイムPCR市場、地域別 (デジタルPCRおよびリアルタイムPCR Market, by Region)

12.1. 米州 (Americas)

12.1.1. 北米 (North America)

12.1.2. 中南米 (Latin America)

12.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

12.2.1. 欧州 (Europe)

12.2.2. 中東 (Middle East)

12.2.3. アフリカ (Africa)

12.3. アジア太平洋 (Asia-Pacific)

13. デジタルPCRおよびリアルタイムPCR市場、グループ別 (デジタルPCRおよびリアルタイムPCR Market, by Group)

13.1. ASEAN (ASEAN)

13.2. GCC (GCC)

13.3. 欧州連合 (European Union)

13.4. BRICS (BRICS)

13.5. G7 (G7)

13.6. NATO (NATO)

14. デジタルPCRおよびリアルタイムPCR市場、国別 (デジタルPCRおよびリアルタイムPCR Market, by Country)

14.1. 米国 (United States)

14.2. カナダ (Canada)

14.3. メキシコ (Mexico)

14.4. ブラジル (Brazil)

14.5. 英国 (United Kingdom)

14.6. ドイツ (Germany)

14.7. フランス (France)

14.8. ロシア (Russia)

14.9. イタリア (Italy)

14.10. スペイン (Spain)

14.11. 中国 (China)

14.12. インド (India)

14.13. 日本 (Japan)

14.14. オーストラリア (Australia)

14.15. 韓国 (South Korea)

15. 競合情勢 (Competitive Landscape)

15.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

15.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

15.3. 競合分析 (Competitive Analysis)

15.3.1. アボット・ラボラトリーズ・インク (Abbott Laboratories, Inc.)

15.3.2. アジレント・テクノロジーズ・インク (Agilent Technologies, Inc.)

15.3.3. アナリティック・イエナGmbH+Co. KG (Analytik Jena GmbH+Co. KG)

15.3.4. アジュール・バイオシステムズ・インク (Azure

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

分子生物学研究において、核酸の増幅技術であるポリメラーゼ連鎖反応(PCR)は不可欠なツールとして確立されています。しかし、単なる増幅の有無だけでなく、その量を正確に定量するニーズが高まるにつれて、リアルタイムPCR(qPCR)およびデジタルPCR(dPCR)という二つの革新的な技術が開発されました。これらは、それぞれ異なる原理と特性を持ちながら、遺伝子発現解析、病原体検出、がん研究など多岐にわたる分野で、その精密な定量能力を発揮しています。

リアルタイムPCRは、PCR反応の進行中に蛍光シグナルをリアルタイムで検出することで、増幅産物の量を定量する手法です。蛍光色素としては、二本鎖DNAに結合するSYBR Green Iのようなインターカレーターや、特定の配列に結合し分解されることで蛍光を発するTaqManプローブなどの加水分解プローブが一般的に用いられます。反応サイクルごとに蓄積される蛍光強度をモニタリングし、蛍光シグナルが閾値(threshold)に達するサイクル数(Ct値:Cycle threshold)を算出します。このCt値は、初期テンプレート量と逆相関の関係にあるため、既知濃度の標準サンプルを用いた標準曲線を作成することで、未知サンプルの絶対量を定量することが可能です。また、内部標準遺伝子との比較により相対的な遺伝子発現量の変化を評価するΔΔCt法も広く利用されています。qPCRは、その高い感度、特異性(プローブ使用時)、迅速性、そして比較的低いコストから、現在でも最も広く普及している定量PCR技術の一つです。しかし、標準曲線の精度に依存する点や、低コピー数のターゲットに対する定量限界、PCR阻害物質の影響を受けやすいといった課題も存在します。

一方、デジタルPCRは、サンプルを数千から数万個の微小な反応区画(ドロップレットやウェル)に物理的に分割し、それぞれの区画で個別にPCR反応を行うことで、核酸を絶対定量する革新的な手法です。各区画にはターゲット分子が「ある」か「ない」かのいずれかの状態(0または1)で存在するように希釈され、PCR反応後に蛍光シグナルが陽性(ターゲットあり)か陰性(ターゲットなし)かを判定します。陽性区画の数を数え、ポアソン統計学に基づいて、元のサンプル中のターゲット分子の絶対濃度を算出します。このため、標準曲線を用いる必要がなく、極めて高い精度での絶対定量が可能です。dPCRは、特に低コピー数の核酸や、微量な変異の検出、コピー数多型(CNV)の解析において、qPCRを凌駕する感度と精度を発揮します。また、PCR阻害物質の影響を受けにくいという利点も持ち合わせていますが、専用の機器が必要であり、qPCRに比べてスループットが低い、コストが高いといった側面もあります。

これら二つの技術は、定量PCRという共通の目的を持ちながらも、そのアプローチと得意とする領域が異なります。qPCRが反応の動態を追跡し、相対定量や標準曲線に基づく絶対定量を行うのに対し、dPCRは反応の終点を利用し、統計学的に絶対量を算出します。多くの場合、qPCRは広範なスクリーニングや相対的な変化の評価に適しており、dPCRはより高い精度が求められる稀なイベントの検出や、qPCRの結果の検証、リファレンス標準の作成などに利用されるなど、互いに補完的な関係にあります。

リアルタイムPCRとデジタルPCRは、分子生物学研究および臨床診断の分野に革命をもたらし、核酸の定量をより正確かつ効率的に行えるようにしました。それぞれの技術が持つ独自の強みを理解し、目的に応じて適切に選択、あるいは組み合わせて利用することで、生命現象の解明や疾患の診断・治療法の開発にさらなる貢献が期待されます。

[調査レポートPICK UP]

- 4Dプリントの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の納屋監視システム市場:2031年までの動向、予測、競合分析

- 世界のハニカムブレッドボード市場:2031年までの動向、予測、競合分析

- 治療薬モニタリングの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- ワクチン保管装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 糖尿病性足部潰瘍治療薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 院内肺炎予防対策の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 折りたたみ式電動車椅子&折りたたみ式電動スクーターのグローバル市場:2031年までの動向・予測・競争分析

- 照明器具の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のサーモスタットスイッチ市場:2031年までの動向、予測競合分析