❖ 本調査レポートに関するお問い合わせ ❖

## アクリレートコポリマー市場:概要、推進要因、展望の詳細分析

**市場概要**

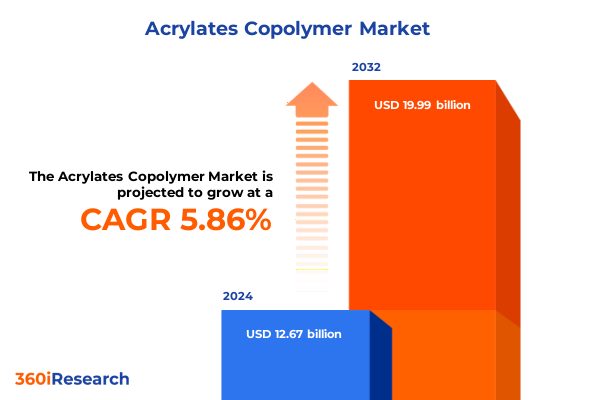

アクリレートコポリマー市場は、2024年に126.7億米ドルと推定され、2025年には134.1億米ドルに達すると予測されています。その後、5.86%の複合年間成長率(CAGR)で成長し、2032年までに199.9億米ドル規模に達すると見込まれています。この市場は、多様な最終用途市場からの革新、性能、持続可能性への要求が交錯する地点に位置しています。近年、ポリマー化学とプロセス工学における進歩は、耐久性、接着性、環境適合性を向上させた新しい配合を可能にしました。同時に、最終用途産業は、高粘着性接着剤から耐候性コーティングに至るまで、進化する規制圧力や消費者の嗜好に対応できる、特性を調整した材料を求めています。

市場が成熟するにつれて、原材料調達、生産技術、および用途要件間の相互作用を理解することが、ステークホルダーが自社の製品を差別化し、高価値セグメントを獲得するために不可欠となっています。このような背景のもと、サプライチェーンは、より統合され柔軟な構成へと変革を遂げています。生産者は、地域ごとの需要変動に対応して生産を増減させるため、モジュール式製造アプローチやデジタルプロセス制御をますます活用しています。同時に、循環性への推進は、使用済み樹脂のリサイクルやバイオベースモノマー原料の採用を加速させ、従来の石油化学バリューチェーンに挑戦しています。これらの変化は、技術的軌跡、最終用途の要件、および持続可能性のベンチマークを捉える包括的な市場インテリジェンスの重要性を強調しています。

**市場の推進要因**

アクリレートコポリマー市場の成長は、主に以下の要因によって推進されています。

1. **持続可能性への未曾有のシフトとデジタル統合:**

* **持続可能性の戦略的要件化:** 持続可能性は、アクリレートコポリマー産業において、周辺的な懸念から中核的な戦略的要件へと急速に移行しています。製造業者は、バイオベースアクリル酸やグリーンメタクリレートなどの再生可能な原料を採用しており、これは炭素排出量や揮発性有機化合物(VOC)に関する規制閾値を満たすだけでなく、環境志向の顧客セグメントから価値を獲得するためでもあります。この移行には、研究開発への多大な投資と、新しいモノマーを処理するための既存の重合設備の再構成が必要です。

* **デジタル変革の加速:** デジタル変革は、生産と品質保証のあり方を再構築しています。高度な分析、機械学習モデル、リアルタイムセンサーデータの統合により、プロセス収率が向上し、エネルギー消費が削減されました。反応器システムのデジタルツインは仮想実験を可能にし、最小限の廃棄物で目標とするコポリマー構造を達成するための最適化を加速させます。これらの技術はまた、環境報告や安全文書のためのデータ収集を自動化することで、規制遵守を合理化しています。

* **イノベーションエコシステムにおけるコラボレーションの強化:** ポリマー生産者と最終用途配合者間の戦略的パートナーシップは、接着剤、コーティング、紙処理、繊維サイジングにおける特定の性能ギャップに対処するカスタマイズされたソリューションを生み出しています。オープンイノベーションプラットフォームやコンソーシアムは、次世代モノマーやポリマーブレンドに関する競争前研究を促進し、循環性および低排出サプライチェーンに向けた共通の進歩を推進しています。

2. **多様な最終用途産業からの需要:**

* **接着剤:** 接着性、剥離強度、オープンタイムの向上に対する需要が、特殊なコポリマー構造の開発を促しています。

* **塗料およびコーティング:** 耐候性、UV安定性、膜の透明性が重視され、分子量やガラス転移温度を調整した配合が求められています。

* **紙コーティング:** 印刷光沢、不透明度、結合性能を高めるためにアクリレートコポリマーが利用されます。

* **繊維サイジング:** 織り工程中の強度と平滑性を付与するためにこれらのポリマーが使用されます。

* **自動車産業:** 厳しい安全基準を満たす軽量複合材料や防音接着剤が求められています。

* **建設市場:** 急速な硬化プロファイルと高い耐候性を持つシーラントやコーティングが要求されます。

* **包装用途:** バリア特性とリサイクル可能性に焦点が当てられています。

* **繊維最終用途:** 生地性能に貢献する機能性仕上げが評価されています。

3. **地域ごとの成長とイノベーション:**

* **アメリカ地域:** 堅牢なインフラと主要な石油化学原料源への近接性が、歴史的にコスト競争力のある製造を支えてきました。北米の生産者は、シェール由来のモノマーと確立された物流ネットワークを活用し、国内およびラテンアメリカ市場にサービスを提供するため、高性能水性エマルションの生産能力を拡大しています。

* **EMEA(ヨーロッパ、中東、アフリカ)地域:** EUの厳格な環境規制が低VOC溶剤フリーシステムへの需要を促進する一方、中東経済圏では建設および包装部門が成長するなど、多様な市場推進要因が存在します。循環型経済に関する地域イニシアチブは、リサイクルコンテンツやバイオベースモノマーの採用を加速させ、主要企業に工場改修や廃棄物処理企業との提携を促しています。

* **アジア太平洋地域:** 急速な工業化、自動車製造の拡大、消費者製品生産の急増に牽引され、最も急速に成長している市場であり続けています。中国とインドはコポリマー生産能力に多大な投資を行っており、東南アジア諸国は輸出志向のコーティングおよび接着剤配合のハブとして台頭しています。この地域の競争力学は、原料から最終製品までのバリューチェーンを管理する統合型企業によって定義されており、国内化学生産に対する政府のインセンティブによって支えられています。

**市場の展望と戦略的提言**

アクリレートコポリマー市場の将来は、いくつかの重要な課題と機会によって形成されます。

1. **2025年米国関税の影響:** 米国の貿易政策の最近の変化は、アクリレートコポリマーのバリューチェーン全体でコストを上昇させる関税を導入しました。業界の推定によると、関税費用の直接転嫁、および運賃と保険料の上昇により、特定の中間体および特殊化学品で8~15%のコスト増が発生しています。この傾向は、特に価格エスカレーション条項が投入コストの上昇に追いつかない可能性のある受託製造製品や委託加工製品において、マージンを圧迫しています。コストインフレに加えて、輸出業者は、課税を軽減するために企業が出荷を前倒しするため、リードタイムの延長と在庫圧力に直面しています。米国製アクリレートコポリマー製品の輸出競争力は、特に報復措置の対象となっている主要なアジア太平洋市場において課題となっています。新しい税関分類規則と文書要件により、コンプライアンスの負担が増大し、管理上のオーバーヘッドと運用上の複雑さが増しています。セクション301と相互関税の相互作用は、供給国間で変動をもたらし、中国からの製品は基準レートを大幅に上回る課税に直面しています。その結果、製造業者はグローバルな調達戦略を再評価し、マージンを維持し供給の安全性を確保するために国内原料生産への依存度を高めています。

2. **詳細なセグメンテーション分析:**

* **タイプ別:** 水性アクリレートエマルション製品と溶剤ベースアクリル樹脂製品の区別は、性能要件、VOCに関する規制制限、および加工能力が調達決定をどのように推進するかを定義します。

* **形態別:** 混合しやすさや計量用途に最適化された液体グレードと、高い耐久性と熱安定性のために設計された固体樹脂のどちらの形態も、運用ワークフローと在庫管理を形成します。

* **用途別:** 接着剤、塗料・コーティング、紙コーティング、繊維サイジングなど、各用途セグメントで特定のコポリマー構造や配合が求められます。

* **最終用途産業別:** 自動車、建設、包装、繊維など、各産業の固有の要件が戦略的ポジショニング、イノベーションロードマップ、および市場投入戦術に影響を与えます。

3. **競争環境と戦略的イノベーション:**

* アクリレートコポリマー市場は、グローバルリーダーの集中した基盤と、多様な地域スペシャリストによって特徴付けられます。主要な多国籍生産者は、反応器効率を改善し、エネルギー使用量を削減するために、次世代製造技術への投資を続けています。これらの投資は、新しいモノマー化学と地域に特化した用途開発の専門知識にアクセスすることを目的としたターゲットを絞った合弁事業や買収によって補完されています。

* 同時に、機敏な地域プレーヤーは、顧客密着型のアプローチを通じて差別化を図り、カスタマイズされた配合と迅速なアプリケーションサポートを提供しています。彼らはしばしば、迅速な切り替えと短いリードタイムを可能にする、より小規模で柔軟な工場を運営し、電子機器用の特殊コーティングや高性能包装材料などのニッチセグメントに対応しています。これらの企業は、新興の最終用途要件に合わせた新しいコポリマーシステムを共同開発するために、大学や研究機関と頻繁に協力しています。

* 戦略的提携も競争環境を再構築しており、グローバル企業は特殊化学品企業や学術イノベーターと提携して製品発売を加速させています。バイオベースモノマープラットフォームと高度な重合触媒をターゲットとしたパートナーシップは特に注目に値し、より持続可能で効率的な生産経路に向けた共同の推進を示しています。

**業界リーダーへの戦略的提言:**

アクリレートコポリマー分野における新たな機会を捉えるために、業界リーダーは以下の戦略的優先事項に取り組むべきです。

1. **持続可能な原料の研究への投資とバイオベースモノマーのパイロット生産の拡大:** 農業および廃棄物管理パートナーとの概念実証コラボレーションを確立することで、再生可能な投入物へのアクセスを確保し、製品ポートフォリオを差別化できます。

2. **製造およびサプライチェーン機能全体でのデジタル変革の加速:** 予測分析とリアルタイム監視を展開することで、プロアクティブなメンテナンス、収率最適化、および需要変動への迅速な対応が可能になります。これらの機能を全社的な意思決定支援システムに統合することで、可視性を高め、運用上の俊敏性を促進できます。

3. **規制機関および標準化団体との積極的な関与:** 将来の排出目標と安全要件を予測するために不可欠です。政策対話や競争前コンソーシアムに参加することで、企業は有利な規制枠組みを形成し、製品開発ロードマップのタイムリーな整合性を確保できます。

このような先見性のあるアプローチは、市場での地位を強化し、コンプライアンス関連の混乱を軽減することに繋がるでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 持続可能なコーティング市場におけるバイオベースの**アクリレートコポリマー**の需要急増

* 速硬化用途向けUV硬化型**アクリレートコポリマー**配合の進歩

* 塗料における規制遵守のための低VOC**アクリレートコポリマー**エマルションの開発

* 機械的強度向上のための**アクリレートコポリマー**マトリックスへのナノテクノロジー統合

* 厳格な環境基準を満たすための水性接着剤における**アクリレートコポリマー**の使用増加

* 防湿性能向上のための**アクリレートコポリマー**主鎖構造のカスタマイズ

* 生体インプラントおよび創傷被覆材用途向け医療グレード**アクリレートコポリマー**コーティングの拡大

* 耐久性のある保護コーティング向け自己修復型**アクリレートコポリマー**ネットワークの革新

* 高温耐性向けハイブリッド**アクリレートコポリマー**-シリコーン配合の出現

* **アクリレート**モノマー確保のための原材料サプライヤーとメーカー間の戦略的提携

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **アクリレートコポリマー市場、タイプ別**

* アクリレートエマルション

* アクリル樹脂

* **アクリレートコポリマー市場、形態別**

* 液体

* 固体

* **アクリレートコポリマー市場、用途別**

* 接着剤

* 塗料・コーティング

* 紙コーティング

* 繊維サイジング

* **アクリレートコポリマー市場、最終用途産業別**

* 自動車

* 建設

* 包装

* 繊維

* **アクリレートコポリマー市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **アクリレートコポリマー市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **アクリレートコポリマー市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アルケマグループ

* BASF SE

* ボレアリスAG

* デュポン・ド・ヌムール

* エクソンモービルコーポレーション

* ハネウェル・インターナショナル

* イネオスグループ

* ランクセスAG

* LG化学

* ライオンデルバセル・インダストリーズN.V.

* サウジ基礎産業公社

* カラーケム・インダストリーズ

* ダウ・ケミカル・カンパニー

* 東ソー株式会社

* ワッカーケミーAG

* ヌーリオン・ケミカルズ・ホールディングB.V.

* オリン・ヘルスケアLlp.

* 三菱ケミカル株式会社

* ラタン・テックスケム

* アクロ・オーガニックス・リミテッド

* **図目次** [合計: 28]

* **表目次** [合計: 351]

❖ 本調査レポートに関するお問い合わせ ❖

アクリレートコポリマーは、アクリル酸エステルを主成分とするモノマーと、他のビニル系モノマーを共重合させることによって得られる高分子化合物群の総称であり、その多様な特性から現代社会の様々な産業分野において不可欠な素材として広く利用されています。その化学構造の柔軟性と設計の自由度により、特定の用途に合わせた機能を発現させることが可能であり、その応用範囲は日々拡大し続けています。

化学的には、アクリレートコポリマーは、アクリル酸、メタクリル酸、またはそれらのエステル類(例:メチルアクリレート、ブチルアクリレート、2-エチルヘキシルアクリレートなど)を主要な構成単位とし、これにスチレン、酢酸ビニル、アクリロニトリル、あるいはヒドロキシアルキルアクリレートといった機能性モノマーを組み合わせて重合されます。この共重合プロセスは、主にラジカル重合によって行われ、モノマーの種類、比率、重合条件を精密に制御することで、得られるポリマーの分子量、ガラス転移温度(Tg)、親水性・疎水性バランス、官能基の種類と密度を自在に調整することができます。この設計の自由度が、アクリレートコポリマーが多岐にわたる機能を発現できる根源となっています。

アクリレートコポリマーが持つ主要な特性としては、優れた皮膜形成能、接着性、耐候性、耐水性、そして透明性が挙げられます。また、モノマー組成を調整することで、柔軟性から硬質性まで幅広い物性を示すことができ、例えば、ブチルアクリレートのような軟質モノマーを多く含むものは柔軟な皮膜を形成し、メチルメタクリレートのような硬質モノマーを多く含むものは硬く耐久性のある皮膜を形成します。さらに、カルボキシル基や水酸基などの官能基を導入することで、架橋反応による耐久性の向上や、水溶性・アルカリ可溶性の付与も可能となり、これにより水系塗料や分散剤としての利用が促進されています。

これらの特性を活かし、アクリレートコポリマーは多種多様な分野で利用されています。最も代表的な応用例の一つは、塗料およびコーティング剤です。建築用塗料、自動車用塗料、工業用塗料、木工用塗料など、その種類は多岐にわたり、優れた光沢保持性、耐候性、耐汚染性、そして環境負荷の低い水系塗料としての特性が重宝されています。また、接着剤分野においても、感圧接着剤(PSA)、構造用接着剤、シーリング材の基材として広く用いられ、その強力な接着力と耐久性、柔軟性が評価されています。

さらに、化粧品分野では、ヘアスプレーやマスカラなどの皮膜形成剤、乳化安定剤、増粘剤として、その安全性と機能性が活用されています。繊維加工においては、バインダー、サイジング剤、風合い改良剤として、紙加工においては、塗工剤、バインダーとして、それぞれ製品の品質向上に貢献しています。その他にも、土木・建築分野でのコンクリート混和剤やシーラント、医療分野でのドラッグデリバリーシステムの一部、水処理分野での凝集剤や分散剤など、その応用範囲は広範にわたります。

アクリレートコポリマーの最大の利点は、その優れた性能とコストパフォーマンス、そして用途に応じたカスタマイズが容易である点にあります。環境規制の厳格化に伴い、低VOC(揮発性有機化合物)や水系化への要求が高まる中、アクリレートコポリマーはこれらの課題に対応できるソリューションとして、その重要性を増しています。今後も、より高性能で環境に優しい製品開発、例えばバイオマス由来モノマーの利用や、自己修復機能、抗菌機能といった高付加価値機能の付与に関する研究開発が進められることで、アクリレートコポリマーは持続可能な社会の実現に貢献する基幹素材としての地位を一層確固たるものにしていくでしょう。

[調査レポートPICK UP]

- カラーコンタクトレンズのグローバル市場:動向・予測・競争分析(~2031年)

- マンモグラフィーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の接地抵抗試験市場:2031年までの動向、予測、競合分析

- 治療薬モニタリングの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- DBC-ZTAセラミック基板のグローバル市場:動向・予測・競争分析(~2031年)

- 編み機の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 工業用澱粉のグローバル市場:動向・予測・競争分析(~2031年)

- 印刷型&チップレスRFIDのグローバル市場:2031年までの動向・予測・競争分析

- 世界の高周波・高速基板市場:2031年までの動向、予測、競合分析

- 世界のファイバーシャッフル市場:2031年までの動向、予測競合分析