❖ 本調査レポートに関するお問い合わせ ❖

## モーションコントローラー市場の詳細分析:市場概要、推進要因、および展望

### 市場概要

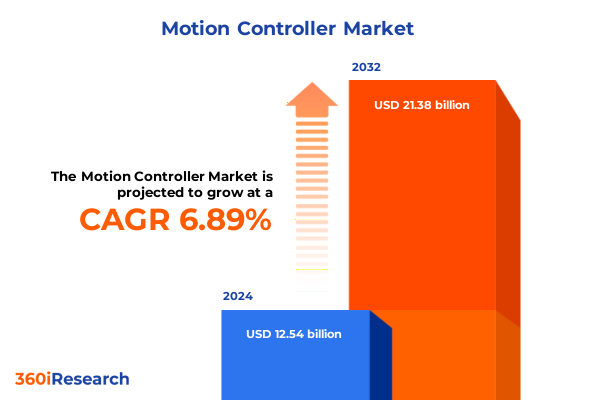

モーションコントローラー市場は、産業オートメーションとロボティクス分野における高精度、俊敏性、および接続性への要求の高まりを背景に、著しい成長を遂げています。2024年には125.4億米ドルと推定された市場規模は、2025年には133.5億米ドルに達し、2032年までには年平均成長率(CAGR)6.89%で213.8億米ドルに拡大すると予測されています。

モーションコントローラーは、自動車、エレクトロニクス、エネルギー、ヘルスケアといった多様なエンドユーザー産業において、スループットの最適化、品質の確保、柔軟性の向上を実現するために不可欠な中核技術として位置づけられています。これらのデバイスは、デジタルコマンドをミリ秒単位の精度で機械的動作に変換し、同期多軸操作、高度なロボティクス連携、リアルタイムフィードバックループといった複雑なタスクを可能にします。

市場は、従来の制御アーキテクチャから、統合型およびPCベースのプラットフォームへの移行を経験しており、これにより制御、監視、分析が一元化されたエコシステムが構築され、システムアーキテクチャの合理化が進んでいます。さらに、予測メンテナンスアルゴリズムや適応制御戦略といったソフトウェア駆動型の機能強化が、産業パフォーマンスの新たな可能性を切り開いています。

将来的には、モーションコントローラーハードウェアと新興デジタル技術との相乗効果が、産業パフォーマンスの境界を再定義するでしょう。モノのインターネット(IoT)接続、クラウドベースの分析、エッジコンピューティングの着実な統合は、運用可視性と遠隔管理の新たな次元を解き放ち、標準ベースの通信プロトコルの採用は、多様な機器、システム、データソース間の相互運用性を加速させています。これにより、モーションコントローラーの役割は、従来の速度および位置制御を超え、インテリジェントオートメーションの動的なイネーブラーへと進化しています。

### 市場の推進要因

モーションコントローラー市場の成長を牽引する主要な要因は多岐にわたります。

#### 1. 技術革新とデジタル変革の加速

近年、モーションコントローラーのエコシステムは、精度、速度、適応性の運用ベンチマークを再定義する一連の革新的なブレークスルーを経験しています。

* **AI駆動型制御ロジック:** 人工知能(AI)駆動型制御ロジックは、負荷変動やプロセス条件に応じてシステムが自己最適化することを可能にし、静的なチューニングを超えて真に自律的な運用を実現しています。

* **高速・高精度通信:** フィールドバスおよび産業用イーサネット規格の進化は、より高いデータスループットと決定論的通信を可能にし、ミッションクリティカルな指示をナノ秒レベルの精度で伝達することを保証しています。これらの接続性強化は、物理資産の仮想レプリカであるデジタルツインの基盤を築き、ハードウェアの劣化が発生する前にリアルタイムシミュレーション、トラブルシューティング、性能最適化を促進します。

* **モジュール式ハードウェアアーキテクチャ:** ハードウェアアーキテクチャは、アプリケーション固有の要件に合わせて調整可能なモジュール式でスケーラブルな設計へとシフトしています。コンパクトな統合型コントローラーは、電力電子機器とモーションロジックを単一のフットプリントに統合し、PCベースの制御プラットフォームは、複雑なアルゴリズムと広範なI/O統合のための拡張された処理能力を提供します。スタンドアロンユニットは、最小限のシステムフットプリントと迅速な展開が求められるシナリオで引き続き利用されており、これにより機械メーカーとエンドユーザーは、性能、コスト、展開速度の最適なバランスを取ることが可能になっています。

#### 2. 2025年米国関税措置の広範な影響

2025年の米国による追加関税の賦課は、既存の貿易力学を複雑化させ、モーションコントローラー分野におけるグローバルサプライチェーン戦略の包括的な再評価を促しています。

* **サプライチェーン戦略の再編:** オフショア部品調達に大きく依存するメーカーは、関税費用の増加に直面し、関税緩和を目的とした戦略的イニシアチブを加速させています。多くの企業は、高関税地域外の代替サプライヤーの認定を急ぎ、国内生産能力への投資を強化しています。これらの調整は、差し迫ったコスト圧力に対処するだけでなく、進化する地政学的リスクに直面した際のサプライチェーンの俊敏性も向上させています。

* **物流とコストへの影響:** 物流計画担当者は、調達パターンの変化が輸送ネットワークに新たな要求を課すため、リードタイムの増加や港湾混雑の可能性に対処しなければなりません。

* **エンドユーザーの意思決定:** システムインテグレーターやエンドユーザーへの下流影響も大きく、彼らは短期的なコスト増と長期的なレジリエンスのメリットを比較検討しています。自動車や半導体製造のような精密モーション制御がミッションクリティカルな分野では、意思決定者は、安定した部品供給と一貫した品質を確保するため、わずかなインフレ圧力の吸収をいとわない傾向が見られます。

* **共同調達と多様化:** さらなる関税エスカレーションの可能性は、エンドユーザー間の共同調達戦略を促進し、サプライヤーとの集合的な交渉力を可能にしています。これは、サプライチェーンの多様化と戦略的なオンショアリングへの広範な移行を強調しており、現在の関税サイクルを超えて資本配分とパートナーシップモデルに影響を与えるでしょう。

#### 3. 製品タイプ、アプリケーション、エンドユーザー別の採用パターン

市場セグメンテーションの綿密な分析は、従来の分類を超えた明確な採用パターンを明らかにしています。

* **製品タイプ別:**

* **統合型コントローラー**は、外部配線を最小限に抑え、設置の容易さを促進する統一されたコンパクトなソリューションを求めるメーカーの間で引き続き支持を得ています。

* **PCベースコントローラー**は、高度な計算能力と独自のソフトウェアスイートとのシームレスな統合を要求するアプリケーションに魅力的です。

* **スタンドアロンコントローラー**は、シンプルな機能と迅速な展開が最優先される環境で依然として人気を保っています。

* **アプリケーション別:**

* **CNC加工**は、研削、フライス加工、旋削などのサブセグメントが、最適な表面仕上げとサイクルタイムを実現するために特殊な制御アルゴリズムを必要とし、モーションコントローラー導入の礎石であり続けています。

* **産業用ロボティクス**アプリケーションでは、多関節、協働、デルタ、SCARAロボットが、重量物搬送から高速ピックアンドプレース作業まで、多様な運用要件に対応するために活用されています。

* **マテリアルハンドリング**アプリケーション(搬送、パレタイジング、仕分けプロセスなど)は、複数の軸を同期させ、可変負荷プロファイルにリアルタイムで適応する最新のコントローラーの能力から恩恵を受けています。

* **包装**作業(キャッピング、充填、ラベリングなど)では、精密な分注、トルク監視、高速インデックスを可能にするモーションコントローラーによって生産性が向上しています。

* **エンドユーザー別:**

* 自動車、エレクトロニクス・半導体、エネルギー・公益事業、食品・飲料、ヘルスケア・医薬品といった各セクターにわたるエンドユーザーの分布は、モーション制御技術への普遍的な依存を浮き彫りにしています。各垂直市場は、コントローラーの仕様とサプライヤー選択基準を形成する独自の規制、性能、環境制約を課しています。

#### 4. 地域別の動向と戦略的機会

地理的分析は、世界の各地域における技術採用、規制枠組み、インフラ成熟度の顕著な対照を明らかにしています。

* **米州:** 北米の先進製造ハブは、統合された安全機能とサイバーセキュリティプロトコルを備えたモーションコントローラーの需要を牽引しています。一方、ラテンアメリカの新興経済国は、費用対効果の高いソリューションとアフターマーケットサポートモデルを優先しています。

* **欧州、中東、アフリカ (EMEA):** 欧州では、厳格な機械安全基準とエネルギー効率規制が、エネルギー最適化アルゴリズムとコンプライアンス対応インターフェースを内蔵したコントローラーの採用を促進しています。中東のスマートシティ構想は、堅牢な制御アーキテクチャを活用した自動マテリアルハンドリングおよびロボティクスシステムへの投資をさらに奨励しています。

* **アジア太平洋:** アジア太平洋地域は引き続き極めて重要な役割を担っており、中国、日本、韓国の主要産業市場は、高速自動化と協働ロボティクスにおける進歩を主導しています。東南アジアの製造拠点は、スマートセンサーやAI駆動型分析を含む広範なIndustry 4.0ロードマップにモーションコントローラーを統合し、デジタル化の取り組みを加速させています。この地域ごとの多様性は、ベンダーやシステムインテグレーターが、価格感度、規制遵守、ライフサイクルサポート要件などの要素のバランスを取りながら、製品提供とサービスモデルを特定の市場状況に合わせて調整する必要性を強調しています。

### 市場の展望と戦略的提言

進化するモーション制御環境の複雑さを乗り切るために、業界リーダーは、技術的俊敏性、サプライチェーンのレジリエンス、顧客中心のイノベーションを重視する多面的な戦略的プレイブックを採用する必要があります。

#### 1. 主要メーカーの戦略的イニシアチブ

主要な業界参加者の調査は、市場での地位を固め、イノベーションパイプラインを加速させることを目的とした戦略的イニシアチブの収束を明らかにしています。

* **ポートフォリオの拡大と提携:** 著名なコントローラーメーカーは、ソフトウェアスペシャリストやロボティクスインテグレーターのターゲットを絞った買収を通じてポートフォリオを拡大し、エンドツーエンドのソリューション能力を強化しています。また、次世代プロセシングコアへの早期アクセスを確保するため、チップセット開発者や半導体ファウンドリとの戦略的提携を結んでいます。学術機関や標準化団体との研究パートナーシップも一般的になり、オープンアーキテクチャと相互運用性フレームワークの共同開発を促進しています。

* **クラウドベースのサービスとビジネスモデルの転換:** いくつかの企業は、遠隔監視、構成、予測診断を提供するクラウドベースのサービス提供を開始しており、成果志向のビジネスモデルへの明確な転換を反映しています。このサービスとしてのソフトウェア(SaaS)パラダイムへのシフトは、経常収益源を促進し、継続的な機能強化を通じて顧客エンゲージメントを深めています。

* **競争差別化:** 競争差別化は、ユーザーフレンドリーなインターフェース、モジュール式ハードウェア設計、および地域固有の要件に対応するローカライズされたサポートネットワークを通じてますます達成されています。これらのトレンドは、有機的イノベーションと戦略的パートナーシップ、そして顧客中心の価値創造への揺るぎない焦点をバランスさせる、ホリスティックな成長アプローチを企業が採用する必要性を強調しています。

#### 2. 業界リーダーへの戦略的提言

* **技術的俊敏性の確立:** 統合型とPCベースの両方の制御パラダイムをサポートするモジュール式アーキテクチャロードマップを確立することで、多様なアプリケーション要件への迅速な適応と市場投入時間の短縮が可能になります。

* **サプライチェーンのレジリエンス強化:** 地理的に分散した製造および調達能力を持つ多様なサプライヤーエコシステムを構築し、関税関連の混乱を緩和し、運用継続性を強化することが重要です。これらの取り組みを、需要予測とメンテナンス計画のための予測分析で補完することで、在庫レベルと運用効率をさらに最適化できます。

* **エコシステムとパートナーシップの構築:** ソフトウェアベンダー、ロボティクスインテグレーター、標準化団体との提携を強化し、相互運用可能なエコシステムの開発を加速し、隣接市場への参入を促進すべきです。

* **人材育成への投資:** AI対応制御システム、サイバーセキュリティ、エッジコンピューティングなどの分野でのスキルアップイニシアチブに投資することで、次世代ソリューションの設計と展開に対応できる人材を育成できます。

* **成果ベースのサービス提供による差別化:** ハードウェア、ソフトウェア、サポート契約をバンドルした成果ベースのサービス提供を通じて差別化を図ることは、経常収益源を促進し、顧客ロイヤルティを深化させます。

これらの実行可能な提言を実行することで、市場参加者は新たな機会を捉え、マクロ経済の逆風を乗り越え、長期的な競争優位性を維持できるでしょう。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」に基づき、詳細な階層構造を持つ日本語の目次を構築します。

—

## 目次

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 没入型VRインタラクションのためのハプティックフィードバックとジェスチャー認識の統合

* 高度なBluetooth LEオーディオコーデックを使用した低遅延ワイヤレス**モーションコントローラー**の開発

* 長時間シミュレーションにおけるユーザー疲労軽減のためのAI駆動型モーション予測アルゴリズムの採用

* 次世代コントローラーエコシステムのためのハプティックグローブと全身モーションキャプチャの統合

* カスタマイズ可能なユーザーエクスペリエンスのためのモジュール式でアップグレード可能な**モーションコントローラー**ハードウェアの登場

* クラウドゲーミングプラットフォームおよびストリーミングサービスとの**モーションコントローラー**互換性の拡大

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **モーションコントローラー市場、製品タイプ別**

* 統合型コントローラー

* PCベースコントローラー

* スタンドアロンコントローラー

* **モーションコントローラー市場、システム別**

* オープンループシステム

* クローズドループシステム

* **モーションコントローラー市場、用途別**

* CNC加工

* 研削

* フライス加工

* 旋削

* 産業用ロボット

* 多関節ロボット

* 協働ロボット

* デルタロボット

* スカラロボット

* マテリアルハンドリング

* 搬送

* パレタイジング

* 仕分け

* 包装

* キャッピング

* 充填

* ラベリング

* **モーションコントローラー市場、エンドユーザー別**

* 自動車

* エレクトロニクス・半導体

* エネルギー・公益事業

* 食品・飲料

* ヘルスケア・医薬品

* **モーションコントローラー市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **モーションコントローラー市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **モーションコントローラー市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ABB Ltd.

* Advantech Co., Ltd.

* Aerotech, Inc.

* Allied Motion Technologies Inc.

* Regal Rexnord Corporation傘下のAltra Industrial Motion Corp.

* Ametek, Inc.

* ANCA Pty Ltd.

* Baumueller-Nuermont Corp.

* Bosch Rexroth AG

* Delta Electronics, Inc.

* Invetech Pty. Ltd.傘下のDover Motion

* Eraetech Co., Ltd.

* Fanuc Corporation

* Galil Motion Control

* Honeywell International Inc.

* Keyence Corporation

* Kollmorgen Corporation

* Mitsubishi Electric Corporation

* Motion Industries, Inc

* NXP Semiconductors N.V.

* Omron Electronics LLC

* Panasonic Corporation

* Parker Hannifin Corporation

* Quicksilver Controls, Inc.

* Rockwell Automation Inc

* Sango Automation Limited

* Schneider Electric SE

* Siemens AG

* Trio Motion Technology

* Vector Motion Control

* Xeryon

* Yaskawa Electric Corporation

* Zmotion Corp

—

## 図目次 [合計: 28]

1. 世界の**モーションコントローラー**市場規模、2018-2032年(百万米ドル)

2. 世界の**モーションコントローラー**市場規模、製品タイプ別、2024年対2032年(%)

3. 世界の**モーションコントローラー**市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の**モーションコントローラー**市場規模、システム別、2024年対2032年(%)

5. 世界の**モーションコントローラー**市場規模、システム別、2024年対2025年対2032年(百万米ドル)

6. 世界の**モーションコントローラー**市場規模、用途別、2024年対2032年(%)

7. 世界の**モーションコントローラー**市場規模、用途別、2024年対2025年対2032年(百万米ドル)

8. 世界の**モーションコントローラー**市場規模、エンドユーザー別、2024年対2032年(%)

9. 世界の**モーションコントローラー**市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

10. 世界の**モーションコントローラー**市場規模、地域別、2024年対2025年対2032年(百万米ドル)

11. 米州**モーションコントローラー**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米**モーションコントローラー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

13. 中南米**モーションコントローラー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカ**モーションコントローラー**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州**モーションコントローラー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 中東**モーションコントローラー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. アフリカ**モーションコントローラー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋**モーションコントローラー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. 世界の**モーションコントローラー**市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEAN**モーションコントローラー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. GCC**モーションコントローラー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

22. EUR… (以降の図は提供された情報で途切れています)

—

## 表目次 [合計: 681]

—

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

モーションコントローラーは、機械やシステムの動きを精密に制御するための核となる装置またはシステムであり、現代の産業オートメーションや様々な先端技術分野において不可欠な存在です。その主要な役割は、目標とする運動経路を生成し、複数の軸を同期させながら、速度、加速度、位置を正確に管理することにあります。これにより、複雑かつ高精度な動作が要求されるタスクを自動で実行することが可能となります。

モーションコントローラーの基本的な動作原理は、まず上位システムからの指令を受け取り、それを基にモーターなどのアクチュエーターを駆動するための制御信号を生成することにあります。この際、エンコーダやリゾルバといったフィードバックデバイスからの信号をリアルタイムで処理し、現在位置や速度を常に監視しながら、目標値との誤差を修正する「閉ループ制御」が一般的です。これにより、外乱や負荷変動があっても、高い精度と安定性を維持したまま動作を継続できます。コントローラー内部では、CPUやDSP(デジタルシグナルプロセッサ)が高速な演算処理を行い、直線補間、円弧補間、スプライン補間といった様々な経路生成アルゴリズムを用いて、滑らかで効率的な動きを実現します。

その形態は多岐にわたり、大きく分けてハードウェアベースの専用コントローラーと、PCベースのソフトウェア制御システムに分類されます。専用コントローラーは、PLC(プログラマブルロジックコントローラー)にモーション制御モジュールを組み込んだものや、スタンドアロン型の高性能コントローラーがあり、堅牢性とリアルタイム性能に優れています。一方、PCベースのシステムは、汎用性の高いPC上で動作するソフトウェアによって制御が行われ、柔軟なプログラミングやデータ処理能力が特徴です。また、制御可能な軸数によっても、単軸から多軸まで様々なタイプが存在し、用途に応じて最適なものが選択されます。

モーションコントローラーの応用範囲は極めて広く、産業用ロボット、CNC工作機械、半導体製造装置、液晶パネル製造装置、包装機械、印刷機械、医療機器、さらにはエンターテイメント分野のアニメトロニクスに至るまで、枚挙にいとまがありません。例えば、産業用ロボットでは、複数の関節を協調させて複雑な作業を正確に実行するために、多軸モーションコントローラーが不可欠です。CNC工作機械では、工具の経路をミクロン単位で制御し、複雑な形状の部品を高精度に加工するために用いられます。これらの応用分野において、モーションコントローラーは生産性の向上、品質の安定化、作業の自動化、そして人手不足の解消に大きく貢献しています。

モーションコントローラーがもたらす主な利点としては、まず高精度な位置決めと再現性が挙げられます。これにより、製品の品質が均一化され、不良率の低減に繋がります。次に、高速かつ複雑な動作の実現により、生産タクトタイムの短縮と生産能力の向上が図れます。また、プログラミングによる柔軟な経路変更や動作パターンの調整が可能であるため、多品種少量生産にも対応しやすくなります。さらに、危険な作業や単調な繰り返し作業を自動化することで、作業者の安全確保や負担軽減にも寄与します。

一方で、モーションコントローラーの導入にはいくつかの課題も存在します。高度なプログラミングスキルやシステムインテグレーションの知識が求められるため、初期導入コストや技術者の育成コストがかかる場合があります。また、リアルタイム性能を確保するためのシステム設計や、複数の機器との連携における通信プロトコルの選定も重要です。さらに、システムの複雑化に伴い、トラブルシューティングやメンテナンスの難易度も高まる傾向にあります。

近年、モーションコントローラーの技術は目覚ましい進化を遂げています。AI(人工知能)や機械学習との融合により、自己学習機能や適応制御能力を備えたコントローラーが登場し、より複雑な環境変化に対応できるようになっています。また、IoT(モノのインターネット)技術との連携により、遠隔監視、予知保全、クラウドベースのデータ解析などが可能となり、スマートファクトリーの実現を加速させています。さらに、協働ロボットの普及に伴い、人との安全な協調作業を実現するための高度な安全機能や、より直感的なプログラミングインターフェースの開発も進んでいます。これらの技術革新は、モーションコントローラーが今後も多様な産業分野において、自動化と精密制御の可能性をさらに広げていくことを示唆しています。モーションコントローラーは、現代社会における自動化と精密制御の基盤を支え、今後もその技術革新を通じて、新たな産業と生活の可能性を切り拓いていくであろう。

[調査レポートPICK UP]

- 世界の自動車用PCBリレー市場:2031年までの動向、予測、競合分析

- 世界のエッジアプリケーションセキュリティ市場:2031年までの動向、予測、競合分析

- InGaAs短波赤外検出器のグローバル市場:動向・予測・競争分析(~2031年)

- 摩擦調整剤のグローバル市場:動向・予測・競争分析(~2031年)

- 高効力医薬品原薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 極低温機器の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のAPIゲートウェイ可観測性市場:2031年までの動向、予測、競合分析

- 使い捨て注射器のグローバル市場:動向・予測・競争分析(~2031年)

- 皮膚線維症治療の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- ダーモコスメティクスのグローバル市場:動向・予測・競争分析(~2031年)