❖ 本調査レポートに関するお問い合わせ ❖

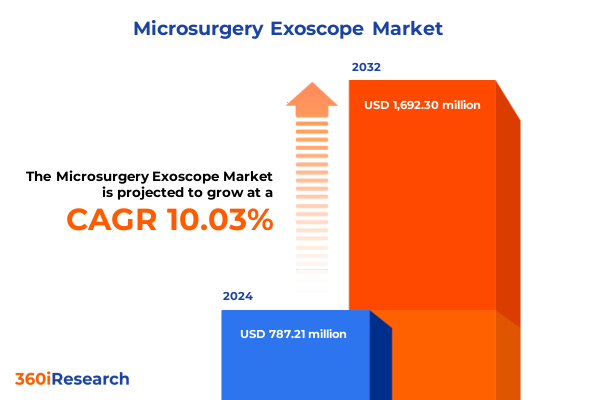

顕微鏡外科用エクソスコープ市場は、2024年に7億8,721万米ドルと推定され、2025年には8億6,152万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)10.03%で成長し、16億9,230万米ドル規模に達すると見込まれています。この市場は、現代の顕微鏡外科手術の様相を大きく変革しており、従来の術野顕微鏡に代わり、高解像度のデジタルイメージングと高度な光学技術を組み合わせることで、比類のない明瞭さと柔軟性を提供しています。顕微鏡外科用エクソスコープは、手術野の上方にカメラシステムを配置し、ライブの3Dまたは高精細映像をモニターに中継することで、術者の人間工学的負担を軽減し、手術室での共同作業の可能性を広げます。過去10年間で、洗練されたセンサー技術、強化された照明源、コンピューター支援による視覚化の融合が、幅広い専門分野におけるエクソスコープの魅力を高めてきました。術者は、倍率設定をシームレスに切り替え、照明パラメーターをリアルタイムで調整し、蛍光イメージングやナビゲーションオーバーレイを中断することなく統合できるようになりました。これらの機能は、繊細な手技における精度を向上させるだけでなく、チーム全体が最適な視点から術野を観察できるため、より没入感のあるトレーニング環境を促進します。

この市場は、製品(アクセサリー、コンポーネント、システム)、倍率範囲(10倍~20倍、20倍~30倍、30倍以上)、照明源、技術、コンポーネント、携帯性、流通チャネル、用途、エンドユーザーといった多角的なセグメンテーションで構成されています。製品別では、アクセサリーは使いやすさと滅菌性を高めるヘッドアタッチメントや保護カバーを含み、コンポーネントはカメラモジュール、ディスプレイモニター、保持アーム、照明器、イメージングセンサーなど、精密な視覚化に不可欠な要素を網羅しています。システムは、2次元コンソールから3次元プラットフォーム、さらに高精細および超高精細4K構成まで、そのイメージング能力によって分類され、最も要求の厳しい臨床環境に対応します。倍率範囲では、10倍から20倍のズームを提供する機器が多くの一般外科手術のベースラインとなっており、20倍から30倍の倍率は、より高い視覚的粒度を必要とする脳神経外科および眼科用途を対象としています。30倍を超えるズームを提供する機器は、微細な精度が求められる特殊な手技においてニッチを確立しています。照明源も市場を多様化させており、光ファイバーによる光供給が依然として主流である一方、LEDやキセノンランプは長寿命と色忠実度で牽引力を得ています。

顕微鏡外科用エクソスコープ業界の進化は、技術的および臨床的パラダイムシフトによって推進されています。近年、3次元視覚化システム(立体視およびメガネ不要の構成の両方)の登場は、従来の顕微鏡に匹敵する奥行きのある視点を提供し、臨床ワークフローを再定義しました。同時に、蛍光イメージングモダリティの統合により、術者が健康な組織と病理組織を区別する能力が向上し、術中の意思決定が強化されています。さらに、ロボット支援の段階的な組み込みにより、エクソスコープによる視覚化と関節式アームを組み合わせたハイブリッドプラットフォームが誕生し、限られた解剖学的空間でのよりスムーズな器具誘導が期待されます。これらの臨床的変化の根底には、イメージングセンサーとディスプレイ技術の改善があり、手術視野の粒度を増幅させています。標準画質から高精細、そして最終的に4K解像度への移行は、最も微細な解剖学的特徴を捉えることを目指すメーカーによって推進されてきました。これらの強化されたイメージングパイプラインは、関心領域を強調したり、組織の質感を予測したり、器具の近接性に関するリアルタイムのフィードバックを提供したりできるAI搭載分析によって強化されています。その結果、病院や外科センターは、単一目的のツールよりも多機能統合を提供するプラットフォームをますます優先するようになっています。重点は、光学的な倍率のみから、データ取得、リアルタイムコラボレーション、術後分析を含む包括的なデジタルエコシステムへと移行しました。この変化は、成果と費用対効果が同時に求められる価値ベースの医療への広範な医療トレンドを反映しています。

また、2025年初頭に米国で課された新たな関税措置は、顕微鏡外科用エクソスコープのバリューチェーンに複雑な影響を与えています。特殊なイメージングセンサー、光学アセンブリ、半導体チップなど、多くの国際サプライヤーから調達されるコンポーネントが輸入関税の増加対象となりました。この着地コストの上昇は、メーカーに価格構造と生産戦略の見直しを迫り、追加の関税負担が利益率を圧迫し、資本集約型セグメントにおけるイノベーションのペースを鈍化させる恐れがあります。これに対応するため、関係者は不安定な貿易政策への露出を軽減するためにサプライチェーンの再調整を進めています。一部のグローバルメーカーは、懲罰的な課徴金を回避するために、ニアショアリングの取り組みを開始し、組立施設を設立したり、国内の電子機器メーカーと提携したりしています。他の企業は、米国の貿易関税の影響を受けない地域で代替サプライヤーを探すなど、多様な調達戦略を模索していますが、これはリードタイムの延長や潜在的な品質のばらつきを伴います。これらのマクロ経済的変化はエンドユーザーにも波及し、病院や外来センターはベンダーとの価格やサービス契約に関する交渉が厳しくなっています。これに対し、サプライヤーは、メンテナンスやソフトウェアアップグレードの提供を、複数の会計期間にわたってコストを分散させるサブスクリプション形式のモデルにパッケージ化しています。これらの創造的な資金調達メカニズムは調達予算を緩和できる一方で、業界参加者が進化する規制環境に商業的枠組みを適応させる機敏性を維持する必要性を強調しています。

地域別に見ると、顕微鏡外科用エクソスコープのエコシステムの軌跡は、地域固有のダイナミクスによって大きく左右されます。アメリカ大陸では、米国とカナダの高度な医療インフラが早期導入を推進しており、有利な償還政策と堅牢な臨床研究ネットワークに支えられています。強力な民間部門の投資と次世代視覚化技術を試験的に導入する意欲が、プレミアムな高精細エクソスコープシステムが急速に普及する市場環境を支えています。一方、ラテンアメリカ全域の製造拠点は、費用対効果の高いコンポーネント調達のための組立拠点として台頭しており、メーカーに従来のサプライチェーンに代わる地域的な選択肢を提供しています。欧州、中東、アフリカ(EMEA)地域では、欧州連合内の規制調和の取り組みにより、高度な画像診断装置の市場参入が合理化され、メーカーは多国間のコンプライアンスフレームワークに合わせてエクソスコープソリューションを調整するよう促されています。西欧の高所得国は精密外科手術技術にコミットしており、デバイスメーカーと主要な学術センターとの提携を促進し、有効性と安全性を検証しています。中東では、最先端の医療インフラへの戦略的な政府投資が、蛍光透視統合型エクソスコープの導入を加速させており、一部のアフリカ諸国では、低侵襲外科技術へのアクセスを拡大するための官民連携の模索が始まっています。アジア太平洋市場は二重の様相を呈しています。日本やオーストラリアのような成熟経済圏は、高齢化と高い手術量に牽引され、最新の3Dおよび4Kエクソスコーププラットフォームを優先しています。一方、中国やインドのような新興市場は、急増する需要に対応するため、コスト最適化されたシステムの投資を急速に拡大しています。現地製造と技術移転を促進する政府のイニシアチブが参入障壁を下げ、地域固有の臨床ワークフローに合わせたモジュール式エクソスコープ製品を追求する国内プレーヤーの増加につながっています。

競争環境においては、顕微鏡外科用エクソスコープセグメントは、確立された光学大手と機敏な医療機器イノベーターが混在しています。長年のリーダー企業は、深い研究開発パイプラインを活用して、解像度と人間工学の段階的なアップグレードを導入し続けている一方、新興の挑戦者は、ニッチな専門分野に対応する費用対効果の高いモジュール式設計を優先しています。光学メーカーとデジタルヘルス企業の戦略的パートナーシップは、AI駆動型画像分析の統合を加速させ、リアルタイムの組織特性評価と拡張ガイダンスを可能にしました。並行して、一部のプレーヤーは、特殊な照明モジュールや高度なソフトウェアスイートを提供する企業を買収することで、技術ポートフォリオを拡大するために合併・買収を追求してきました。これらの提携は、製品ロードマップを広げるだけでなく、外科分野全体でのクロスセル機会も創出しました。同時に、一部の企業は、メンテナンス、テレメトリー、AI分析のための独自のサブスクリプションモデルを開発し、経常収益源を確立し、顧客維持を深めています。主要な競合他社間の重要な差別化要因は、ハードウェア、ソフトウェア、サービスを統合するエンドツーエンドソリューションを提供する能力にあります。グローバルなサービスネットワーク、トレーニングアカデミー、リモートサポートのためのデジタルプラットフォームに多額の投資を行う組織は、システムあたりの生涯価値をより高く獲得できる立場にあります。業界がより統合されたエコシステムへと向かう中、臨床医、規制機関、技術パートナーとの協調的なイノベーションに秀でた企業が、主要な市場ポジションを確保するでしょう。

業界リーダーは、多機能ソリューションに対する臨床的需要の高まりに対応するため、3D視覚化、蛍光機能、AI駆動型分析をシームレスに融合させた次世代イメージングプラットフォームの開発を優先すべきです。モジュール式アーキテクチャにリソースを投入することで、企業は機能の展開を加速させるとともに、エンドユーザーがシステム構成を大幅な変更なしにカスタマイズできるようにすることができます。このアプローチは、収益化までの時間を短縮するだけでなく、多様な外科分野における知覚価値提案を高めます。さらに、関税の変動を考慮すると、サプライチェーンの回復力を強化することが戦略的要件として不可欠です。多地域での製造拠点を確立し、代替コンポーネントサプライヤーとの深いパートナーシップを構築することは、突然のコスト上昇のリスクを軽減します。これらの取り組みを、パフォーマンスベースのサブスクリプションモデルのような革新的な資金調達アレンジメントで補完することで、病院やクリニックの予算圧力を緩和し、長期的な契約コミットメントを促進することができます。最後に、学術センター、外科系学会、主要オピニオンリーダーとの協力ネットワークを構築することは、臨床的検証を支え、導入曲線を加速させるでしょう。ピアツーピアのトレーニングプログラムやリモートプロクタリングサービスを促進することで、プロバイダーはエクソスコーププラットフォームの具体的な利点を示すことができ、広範な市場受容に不可欠な安全性と有効性の物語を強化するベストプラクティスプロトコルを確立します。

目次

序文

市場セグメンテーションとカバレッジ

調査対象年

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

3D可視化技術の進歩が顕微鏡外科用エクソスコープの精度と外科医の経験を大幅に向上させている

軽量で人間工学に基づいた顕微鏡外科用エクソスコープ設計の開発が、長時間の処置における外科医の疲労軽減に貢献

ポータブルでコンパクトな顕微鏡外科用エクソスコープモデルの普及が、多様な臨床現場での外科的移動性を向上

ワイヤレスでポータブルな顕微鏡外科用エクソスコープへの傾向の高まりが、世界中の手術室での柔軟性を向上

脳神経外科および眼科分野における顕微鏡外科用エクソスコープの応用拡大が、患者の転帰を変革

研究開発への投資増加が、次世代顕微鏡外科用エクソスコープの革新を加速

顕微鏡外科用エクソスコープへの人工知能アルゴリズムの組み込みが、意思決定を支援し、手術ワークフローを最適化

顕微鏡外科用エクソスコープにおける高精細画像システムの採用増加が、手術の明瞭さと処置の精度を向上

顕微鏡外科用エクソスコープへの拡張現実の統合が、リアルタイム

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

顕微鏡外科用エクソスコープは、現代の外科手術における視覚化技術の最前線を象徴する革新的な医療機器です。従来の光学顕微鏡が長らく微細外科手術の基盤を担ってきた一方で、エクソスコープはデジタル技術を駆使することで、手術の安全性、精度、教育、そして術者のエルゴノミクスに革命的な変化をもたらしています。

従来の光学顕微鏡は、その構造上、術者が固定された姿勢で双眼を覗き込む必要があり、長時間の手術では首や肩への身体的負担が大きく、疲労の蓄積が避けられないという課題がありました。また、術野は術者のみが共有できるものであり、助手が同じ視点で術野を把握することは困難で、チーム全体の連携を阻害する要因となることもありました。限られた視野角や、奥行き知覚の個人差といった課題も、手術の効率性や安全性に影響を与える可能性がありました。

エクソスコープは、これらの課題に対する画期的な解決策を提供します。高精細なカメラと高性能な光学系を組み合わせ、術野の映像をリアルタイムで2Dまたは3Dの大画面モニターに映し出すことで、術者は自然な姿勢でモニターを見ながら手術を行うことができ、身体的負担が大幅に軽減されます。これにより、術者の集中力維持と疲労軽減に貢献し、結果として手術の質を高めることが期待されます。さらに、手術室内の全員が同じ高精細な術野映像を共有できるため、チーム全体の連携が強化され、手術の効率性と安全性が飛躍的に向上します。

その機能は単なる拡大表示に留まりません。最新のエクソスコープは、術野の明るさ、コントラスト、色調を最適化する高度な画像処理機能を搭載し、組織の微細な構造や血管をより鮮明に識別することを可能にします。これにより、肉眼では捉えにくい病変や構造の特定が容易になり、より精密な手術操作が実現します。また、インドシアニングリーン(ICG)蛍光法などの特殊な光を用いたイメージング技術と統合することで、血流や腫瘍の境界をリアルタイムで可視化し、より安全で確実な手術を支援します。術前画像(CT、MRIなど)やナビゲーション情報を術野映像に重ね合わせる拡張現実(AR)機能も進化しており、術者はより多角的な情報を得ながら手術を進めることができるようになっています。

エクソスコープの恩恵は、脳神経外科、脊椎外科、耳鼻咽喉科、形成外科、眼科など、高度な精密操作が要求される幅広い分野で顕著です。特に、微細な血管や神経の吻合、腫瘍の摘出、複雑な骨構造の操作などにおいて、その卓越した視覚化能力は手術の精度を飛躍的に向上させ、患者の予後改善に大きく貢献しています。教育現場においても、学生や研修医が術者の視点をリアルタイムで体験できるため、実践的な学習機会を提供し、次世代の外科医育成に大きく貢献しています。手術映像の録画・再生機能は、術後検討や学会発表、教育コンテンツ作成にも活用され、外科医療の発展に多角的に寄与しています。

今後、エクソスコープはAI技術との融合により、画像解析の自動化や手術支援機能のさらなる高度化が期待されます。例えば、危険領域の自動認識や、最適な切開ラインの提案などが実現する可能性を秘めています。導入コストや操作習熟度といった課題は依然として存在するものの、その進化は止まることなく、外科手術の未来を形作る上で不可欠なツールとしての地位を確立しつつあります。顕微鏡外科用エクソスコープは、単なる機器の進化を超え、外科医の働き方、手術の質、そして患者の予後を根本から変革する、現代医療における真のゲームチェンジャーと言えるでしょう。

[調査レポートPICK UP]

- 世界のポリマーセンサー市場:2031年までの動向、予測、競合分析

- 電源ケーブルの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のデータトークン化ゲートウェイ市場:2031年までの動向、予測、競合分析

- DBC-ZTAセラミック基板のグローバル市場:動向・予測・競争分析(~2031年)

- 世界のVVVFインバーター市場:2031年までの動向、予測、競合分析

- スキントナーのグローバル市場:2031年までの動向・予測・競争分析

- セキュア・デジタル・メモリーカードの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の信号アダプタ市場:2031年までの動向、予測、競合分析

- スマート聴診器の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のSMD合金抵抗器市場:2031年までの動向、予測、競合分析