❖ 本調査レポートに関するお問い合わせ ❖

**プライベート5Gネットワーク市場:詳細な概要、推進要因、および展望**

**市場概要**

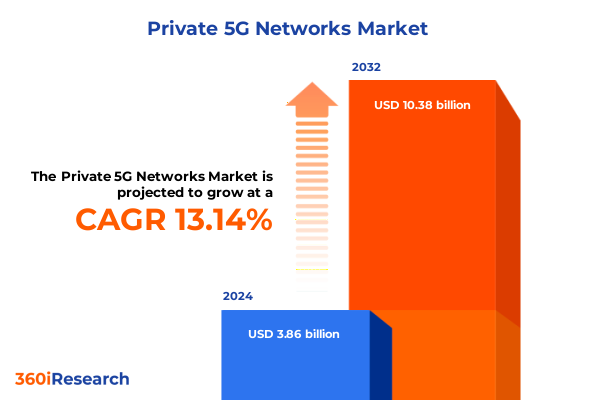

プライベート5Gネットワーク市場は、2024年に38.6億米ドルと推定され、2025年には43.6億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)13.14%で成長し、103.8億米ドル規模に拡大すると見込まれています。プライベート5Gネットワークは、企業接続性において画期的な変化をもたらし、ミッションクリティカルなアプリケーション向けに比類ない制御、信頼性、およびパフォーマンスを提供します。企業がレイテンシの懸念やスペクトル混雑といった公共無線インフラの限界を克服しようとする中で、プライベート5Gはデジタルトランスフォーメーションを戦略的に推進する鍵として浮上しています。専用のスペクトル割り当て、堅牢なセキュリティフレームワーク、およびエッジ最適化されたアーキテクチャを提供することで、プライベート5Gネットワークは、これまで従来の無線技術では制約されていた革新的なユースケースの展開を可能にします。例えば、自動搬送車(AGV)に決定論的な接続性が求められる製造現場や、遠隔手術に超低遅延が不可欠な医療環境において、プライベート5Gの登場は効率性、安全性、および運用回復力の新たな機会を解き放っています。リアルタイム分析、M2M(マシンツーマシン)通信、およびIoT(モノのインターネット)エコシステムを統合されたネットワーク基盤の下で統合する能力は、エッジでのデータ駆動型意思決定を確実にします。5G標準の進化と主要なエコシステムパートナーシップの成熟に伴い、企業は厳格なパフォーマンスとコンプライアンス要件を満たすように設計されたオーダーメイドのネットワークソリューションを急速に導入する準備が整っています。しかし、この技術的な可能性の背景には、規制体制、スペクトル割り当てモデル、および進化するベンダーエコシステムといった複雑な状況が存在し、関係者はこれらを乗り越える必要があります。

**推進要因**

プライベート5Gの導入は、複数の技術的、運用的、および経済的要因によって加速されています。

1. **技術的および運用の変化:**

* **RAN仮想化とエッジコンピューティングの統合:** 無線アクセスネットワーク(RAN)仮想化とエッジコンピューティングの統合は、オンプレミスおよびハイブリッドクラウド環境での柔軟な展開を可能にし、データソース近くでのコンピューティングリソースの動的割り当てにより、レイテンシを最小化し帯域幅利用を最適化します。

* **スタンドアロン(SA)5Gアーキテクチャの成熟:** 制御プレーンがレガシー4Gインフラから独立して動作するスタンドアロン5Gアーキテクチャの成熟は、ネットワークの自律性とパフォーマンスを向上させます。これにより、ネットワークスライシングを通じて予測メンテナンスや公共安全通信といった高優先度ユースケースのサービス品質が保証され、5Gの超高信頼・低遅延通信(URLLC)および大規模IoT機能の可能性が最大限に引き出されます。

* **協調的なエコシステムモデルの出現:** 業界コンソーシアムやニュートラルホストサービスプロバイダーによる協調的なエコシステムモデルは、インフラとスペクトル共有を通じて参入障壁を下げ、標準化された展開ブループリントとマネージドサービスにより実装期間を短縮し、総所有コスト(TCO)を削減します。これにより、医療、小売、公共安全分野での迅速な展開とビジネス価値の創出が期待されます。

2. **米国による通信機器への関税の影響:**

米国が通信および電子機器の輸入に課す累積関税は、プライベート5G市場のサプライチェーンとコスト構造に大きな影響を与えています。ベースバンドユニットや特殊半導体などの部品への関税は、ハードウェア調達費用を上昇させ、企業に国内メーカーやコンソーシアムを含む代替ベンダーエコシステムの探索を促しています。この関税状況は、より広範な戦略的再編を促進し、企業は多様なベンダーポートフォリオを通じて関税変動を吸収できるシステムインテグレーターやマネージドサービスプロバイダーとの長期契約を交渉する傾向にあります。これにより、サービス中心の調達モデルへの移行が加速し、消費ベースの価格設定や柔軟な契約構造が特徴となります。また、技術ロードマップにも影響を与え、ソフトウェア定義ネットワーキングモジュールや仮想化プラットフォームなど、関税の影響を受けにくいコンポーネントの設計に研究開発が集中し、国内能力強化とネットワーク主権の国家目標とも合致しています。

以下に、ご指定の「プライベート5Gネットワーク」という用語を厳密に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションと範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. エッジコンピューティングとプライベート5Gネットワークの統合による超低遅延産業用アプリケーションの実現

5.2. カスタマイズされた企業向けサービスレベル契約のためのプライベート5G展開におけるネットワークスライシングの実装

5.3. パフォーマンス最適化のためのプライベート5GコアネットワークにおけるAI駆動型自動化および自己修復機能の採用

5.4. プライベート5Gキャンパスおよび企業ネットワークにおけるマルチベンダー相互運用性を促進するOpen RAN標準の出現

5.5. 米国企業におけるプライベート5G展開を加速するためのCBRSスペクトルライセンスおよび動的共有モデルの拡大

5.6. 重要インフラ向け産業用プライベート5Gネットワークにおけるゼロトラストアーキテクチャを統合した強化されたセキュリティフレームワーク

5.7. リアルタイム製造最適化と分析を推進するためのプライベート5Gインフラストラクチャ上でのデジタルツイン技術の展開

5.8. 企業向けマネージドプライベート5Gアズ・ア・サービスソリューションを提供する通信事業者とハイパースケールクラウドプロバイダー間の連携

6. 2025年の米国関税の累積的影響

7. 2025年の人工知能の累積的影響

8. プライベート5Gネットワーク市場、産業分野別

8.1. エネルギー・公益事業

8.1.1. グリッド監視

8.1.2. スマートメータリング

8.2. ヘルスケア

8.2.1. 遠隔手術

8.2.2. 遠隔医療

8.3. 製造業

8.3.1. 資産追跡

8.3.2. 無人搬送車

8.3.3. 予知保全

8.4. 公共安全

8.4.1. 緊急対応

8.4.2. 監視

8.5. 小売

8.5.1. 顧客分析

8.5.2. 在庫管理

8.6. 運輸・物流

8.6.1. 自動運転車

8.6.2. フリート管理

9. プライベート5Gネットワーク市場、ネットワークタイプ別

9.1. ノンスタンドアローン

9.2. スタンドアローン

10. プライベート5Gネットワーク市場、展開

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

プライベート5Gネットワークは、特定の企業や組織が自社の敷地内や限定されたエリアにおいて、公衆網から独立して構築・運用する専用の次世代移動通信システムです。これは、従来の公衆5Gネットワークが不特定多数のユーザーにサービスを提供するのとは異なり、特定の事業者のニーズに特化して設計される点が最大の特徴と言えます。企業は自らの事業活動に最適化された通信環境を確保することで、デジタルトランスフォーメーションを加速させ、新たな価値創出を目指します。

このプライベート5Gは、5G本来の高速大容量、超低遅延、多数同時接続といった特性を最大限に活用できるだけでなく、専用ネットワークならではの強みを持ちます。例えば、通信経路が外部から完全に分離されるため、極めて高いセキュリティレベルを確保でき、機密性の高いデータを安全に扱えます。また、ネットワークリソースを自社の用途に合わせて柔軟にカスタマイズできるため、特定のアプリケーションやデバイスに最適化された安定した通信品質を提供可能です。さらに、データが外部のクラウドを経由せず、敷地内のエッジサーバーで処理されることで、リアルタイム性が求められる制御や分析において、その真価を発揮します。

プライベート5Gの導入は、多岐にわたる産業分野で革新をもたらしています。製造業においては、スマートファクトリーの実現に向け、自動搬送ロボット(AGV)の自律制御、高精細カメラによる品質検査、生産設備の遠隔監視や予知保全などに活用され、生産効率の向上とコスト削減に貢献します。物流業界では、広大な倉庫内での在庫管理の自動化や、ドローンを用いた監視システムへの応用が期待されます。医療分野では、病院内での医療機器の連携や、遠隔医療における高精細映像伝送、さらには建設現場や港湾施設、鉱山といった過酷な環境下での作業員の安全管理や重機の遠隔操作など、ミッションクリティカルな用途での導入が進んでいます。

公衆5Gネットワークが共有リソースであるため、混雑時には通信品質が低下する可能性があるのに対し、プライベート5Gは専用帯域を確保することで、常に安定したパフォーマンスを保証します。また、Wi-Fiと比較しても、広範囲なカバレッジ、高いモビリティ、多数のデバイス接続能力、そして堅牢なセキュリティといった点で優位性を示します。導入形態としては、企業が自ら設備を保有・運用するモデル、通信キャリアやベンダーがネットワーク構築から運用までを代行するマネージドサービスモデル、あるいは両者を組み合わせたハイブリッドモデルなどがあり、企業の規模や技術的知見に応じて選択されます。特に日本では、地域限定の周波数帯を利用する「ローカル5G」制度が整備され、企業が自社の判断でプライベート5Gを構築しやすい環境が整っています。

もちろん、プライベート5Gの導入には、初期投資の負担や、ネットワーク設計・運用に関する専門知識の確保といった課題も存在します。しかし、長期的な視点で見れば、データ主権の確保、運用コストの最適化、そして何よりも事業競争力の強化に不可欠な基盤となり得ます。今後、IoTデバイスの爆発的な増加やAI技術の進化に伴い、リアルタイムかつセキュアな通信環境の需要はますます高まるでしょう。プライベート5Gネットワークは、これらの未来のニーズに応える中核技術として、企業のデジタルトランスフォーメーションを力強く推進し、産業界全体のイノベーションを加速させる重要な役割を担っていくことになります。

[調査レポートPICK UP]

- Eガラス繊維ヤーン&ロービングのグローバル市場:2031年までの動向・予測・競争分析

- デジタル健康識別ウォレットアプリのグローバル市場:2031年までの動向・予測・競争分析

- 世界のUWBデジタルキー市場:2035年までの動向、予測、競合分析

- 使い捨て式血液バッグの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 豚用自家製ワクチンの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- インピーダンス式電気的透過抵抗(TEER)測定装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- エクソソームのグローバル市場:動向・予測・競争分析(~2031年)

- 腎臓バイオマーカーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の接地抵抗試験市場:2031年までの動向、予測、競合分析

- 粉末消泡剤のグローバル市場:動向・予測・競争分析(~2031年)