❖ 本調査レポートに関するお問い合わせ ❖

**バイオテクノロジーにおける人工知能市場:概要、成長要因、将来展望**

**市場概要**

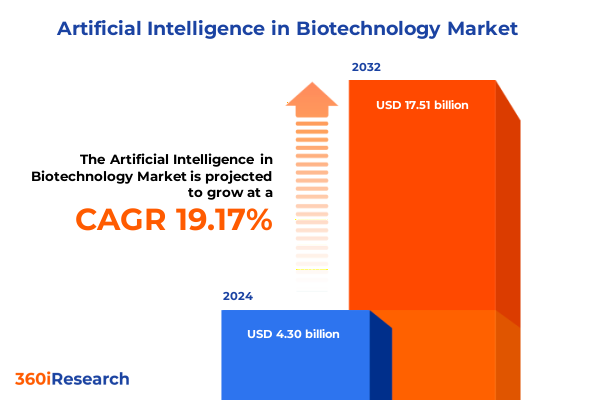

2024年に43.0億米ドルと推定されたバイオテクノロジーにおける人工知能市場は、2025年には50.6億米ドルに達し、2032年までに年平均成長率(CAGR)19.17%で175.1億米ドル規模に拡大すると予測されています。この成長は、人工知能とバイオテクノロジーの融合が、21世紀における最も重要な技術的収束の一つとして認識されていることに起因します。この融合は、ライフサイエンス分野における研究、開発、運用効率に新たな可能性を解き放ち、革新、効率性、画期的な発見を推進しています。高度なアルゴリズム、機械学習モデル、データ駆動型インサイトの活用により、組織は膨大な生物学的データをリアルタイムで処理し、創薬パイプラインを加速し、診断精度を向上させています。これは、従来のR&Dパラダイムを再構築するだけでなく、個別化医療や治療法の革新に向けた学術界、産業界、規制機関間の協力を促進しています。

過去10年間で、AIはデータ分析や画像解釈を超え、薬物標的相互作用の予測モデリング、インシリコ臨床試験シミュレーション、実験設計を最適化する自動化ラボシステムへと進化しました。この進歩は、手作業で時間のかかるプロセスから、研究成果の速度と精度を向上させる高度に自動化されたデータ中心の運用への根本的な移行を意味します。ハイスループットスクリーニングラボにおけるAI駆動型ロボットプロセスオートメーションの統合は、スケーラビリティと再現性のベンチマークを再定義し、前例のないスループットでリード化合物の特定を加速させています。また、自然言語処理とニューラルネットワークアーキテクチャは、非構造化された生物医学文献、臨床試験記録、特許データベースから実用的なインサイトを抽出する方法に革命をもたらし、利害関係者に複雑な生物学的ネットワークの全体的かつリアルタイムな理解を提供し、適応的な意思決定と計算科学者、生物学者、臨床研究者の間の分野横断的な相乗効果を促進しています。

**成長要因**

市場の進化を推進する主要な要素は多岐にわたります。コンポーネント別では、AI対応プラットフォームの設計に関するコンサルティングや実装サービスが急増し、運用継続性と人材育成のためのメンテナンス・トレーニングプログラムが不可欠です。ソリューションとしては、統合分析スイート、ワークフローオーケストレーションプラットフォーム、ゲノム解釈用AIモジュールがR&D機能全体で不可欠なツールとなっています。テクノロジー面では、機械学習と深層学習が優勢ですが、ニューラルネットワークと自然言語処理のブレークスルーが複雑なデータセットのセマンティック分析に新たな道を開き、ロボットプロセスオートメーションがハイスループットスクリーニングとサンプル調製を補完しています。データタイプは分析戦略を形成する上で極めて重要であり、臨床・ゲノムデータは予測アルゴリズムに、画像データはデジタル病理学に、プロテオミクスデータはタンパク質間相互作用予測に活用されます。価格モデルはフリーミアム、ライセンス、従量課金制など多様化し、アプリケーションはAIが作物の遺伝学を最適化する農業バイオテクノロジーから、早期疾患検出のための予測モデルを活用する臨床診断、創薬、ゲノミクス分析、精密医療にまで及びます。エンドユーザーは農業研究機関、バイオテクノロジー企業、受託研究機関(CRO)、診断ラボ、病院、製薬会社、研究機関など広範であり、心血管疾患、免疫学、感染症、神経学、腫瘍学、希少疾患といった治療分野でAIが活用されています。展開モードは、データ主権、スケーラビリティ、既存ITインフラとの統合を考慮し、クラウドとオンプレミスが選択されています。

2025年の米国関税政策も市場の戦略的調整を促す要因です。地政学的ダイナミクスの変化に対応して導入された、輸入ラボ機器、特殊試薬、高性能コンピューティングハードウェアに対する関税は、国際サプライチェーンに依存する組織にコスト圧力をかけ、AIアクセラレータやゲノムシーケンシング試薬の調達費用を増加させました。これにより、企業はサプライヤーポートフォリオの再評価、ニアショアリング、国内メーカーとの協力、モジュラー型クラウドインフラへの投資を通じて、開発タイムラインと予算目標を維持する戦略的調整を余儀なくされています。投資家も資本配分モデルにおいて関税によるコスト変動を考慮し、政策主導の混乱に対してR&Dロードマップの回復力を確保しています。

地域的なダイナミクスもAI導入の軌跡に根本的な影響を与えています。アメリカ地域は、堅調なベンチャーキャピタル流入、学術・産業協力、支援的な規制環境により、投資と技術革新をリードしています。ラテンアメリカは、地域の公衆衛生課題や農業生産性に対処するためAIイニシアチブに投資しています。ヨーロッパ、中東、アフリカ(EMEA)地域では、欧州連合全体での規制調和がAIアプリケーションの経路を確立し、透明性、データプライバシー、倫理的AI展開を重視。公的・民間パートナーシップと基礎研究が優先され、湾岸協力会議(GCC)諸国はAI中心のバイオテクノロジーインキュベーターに投資しています。アジア太平洋地域は、急速な技術導入と独自のイノベーションが特徴で、日本と韓国はラボオートメーションにAI駆動型ロボット工学を深く統合し、中国はAI研究と大規模ゲノミクスプロジェクトに多額を投資。東南アジアはデジタルヘルスプラットフォームを通じて地域協力を強化し、オーストラリアとニュージーランドは農業と精密医療におけるAIアプリケーションを加速しています。

**将来展望**

バイオテクノロジーにおける人工知能エコシステムをリードする企業は、競争優位性を確立するため多面的な戦略を採用しています。これには、製薬組織やクラウドサービスプロバイダーとの協力的な提携によるデータアクセスとAI展開のスケーラビリティ・セキュリティの最適化が含まれます。イノベーション投資は、生物医学文献マイニングのための自然言語処理や自動顕微鏡などのニッチなAIスタートアップの買収を通じて具体化し、中小規模のバイオテクノロジー企業向けに高度な分析を民主化するサービスとしてのプラットフォーム(PaaS)提供も進められています。学術機関との研究パートナーシップは、マルチオミクスデータ統合やデジタルツイン技術における基礎的なAI研究へのコミットメントを強調。競争上の差別化は、ライフサイエンス専門家向けのトレーニングアカデミーを含む包括的なサポートエコシステムによって支えられ、製品ロードマップを規制ガイドラインと調和させ、倫理的なAIフレームワークを強調することで、責任あるイノベーションと顧客中心のサービス提供の新たなベンチマークを設定しています。

AIの可能性を最大限に引き出すためには、業界リーダーは高品質で相互運用可能なデータセットと進化するプライバシー基準への準拠を保証する明確なデータガバナンス戦略を優先すべきです。AIの専門知識を研究および運用ユニットに直接統合する部門横断的なチームを設立することで、組織はサイロを打破し、モデル開発ライフサイクルを加速できます。ハイブリッドクラウドアーキテクチャや高度なオンプレミス・クラスターを通じてスケーラブルなインフラに投資することは、次世代のマルチオミクス分析とインシリコシミュレーションに必要な計算弾力性を提供します。さらに、機器メーカーから学術コンソーシアムまで、バリューチェーン全体で堅固なパートナーシップを育成することで、より広範な機能へのアクセスが可能になり、AI駆動型ソリューションの市場投入までの時間を短縮できます。継続的なトレーニングおよび認定プログラムを実施することは、複雑なAIインサイトを実行可能な研究決定に変換できる労働力を育成します。最後に、R&Dロードマップを規制の先見性と積極的な関税リスク管理と整合させることは、政策変動の影響を受ける環境において投資収益を保護し、戦略的俊敏性を維持することにつながります。

以下に、ご指定の「バイオテクノロジーにおける人工知能」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 免疫療法戦略を最適化するためのAI駆動型単一細胞シーケンスデータの統合

* 新規治療標的のタンパク質フォールディングを予測するための敵対的生成ネットワークの適用

* 創薬パイプラインにおけるハイスループットスクリーニングを自動化するための強化学習モデルの使用

* バイオテクノロジー研究における規制遵守を確実にするための説明可能なAIフレームワークの展開

* 持続可能なバイオ燃料生産のための合成生物学とAI駆動型代謝モデリングの統合

* 精密腫瘍学研究パイプラインにおけるマルチオミクス統合のための機械学習プラットフォームの採用

* AI駆動型リード特定プラットフォームによる創薬の加速

* 精密医療イニシアチブを推進するためのAIによるマルチオミクスデータセットの統合

* AIを活用した予測モデリングと分析によるバイオプロセス収量の最適化

* 深層学習とAIアルゴリズムによるタンパク質構造予測の革新

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **バイオテクノロジーにおける人工知能市場:コンポーネント別**

* サービス

* コンサルティングと実装

* アフターセールスおよびメンテナンスサービス

* トレーニングと教育サービス

* ソリューション

9. **バイオテクノロジーにおける人工知能市場:テクノロジー別**

* 深層学習

* 機械学習

* 自然言語処理

* ニューラルネットワーク

* ロボティック・プロセス・オートメーション

10. **バイオテクノロジーにおける人工知能市場:データタイプ別**

* 臨床データ

* ゲノムデータ

* 画像データ

* プロテオミクスデータ

11. **バイオテクノロジーにおける人工知能市場:価格モデル別**

* フリーミアム

* ライセンス

* 従量課金

12. **バイオテクノロジーにおける人工知能市場:アプリケーション別**

* 農業バイオテクノロジー

* 臨床診断

* 創薬

* ゲノミクス解析

* 精密医療

13. **バイオテクノロジーにおける人工知能市場:エンドユーザー別**

* 農業機関

* バイオテクノロジー企業

* 受託研究機関

* 診断ラボ

* 病院・診療所

* 製薬会社

* 研究・学術機関

14. **バイオテクノロジーにおける人工知能市場:治療領域別**

* 循環器

* 免疫学

* 感染症

* 神経学

* 腫瘍学

* 希少疾患

15. **バイオテクノロジーにおける人工知能市場:展開モード別**

* クラウド

* オンプレミス

16. **バイオテクノロジーにおける人工知能市場:地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

17. **バイオテクノロジーにおける人工知能市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

18. **バイオテクノロジーにおける人工知能市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

19. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ARIA’S SCIENCE

* Aitia

* Atomwise, Inc.

* BenevolentAI Limited

* BioNTech SE

* BioXcel Therapeutics, Inc.

* BPGbio, Inc.

* Capgemini SE

* Cloud Pharmaceuticals

* Cytel, Inc.

* CytoReason, Ltd.

* Deep Genomics Inc.

* Envisagenics

* Exscientia, plc

* Fujitsu Limited

* Genesis Therapeutics, Inc.

* Genialis, Inc.

* Google LLC by Alphabet Inc.

* HitGen Inc.

* Illumina Inc.

* InSilico Medicine

* Insitro, Inc.

* NuMedii, Inc.

* NVIDIA Corporation

* Owkin, Inc.

* PathAI, Inc.

* Recursion Pharmaceuticals, Inc.

* Schrödinger, Inc.

* Tempus Labs, Inc.

* Valo Health, LLC

* Verge Genomics, Inc.

20. **図のリスト [合計: 36]**

21. **表のリスト [合計: 801]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

バイオテクノロジーは、生命現象の理解と応用を通じて人類の福祉に貢献する学際的な分野であり、その進化は常に技術革新と密接に結びついてきました。近年、この分野に人工知能(AI)が導入されたことで、研究開発の様相は劇的に変化し、かつてない速度と精度で新たな発見が生まれています。バイオテクノロジーが扱うデータは、ゲノム配列、タンパク質構造、細胞画像、臨床試験結果など、膨大かつ複雑極まりないものであり、これらを人間が手作業で解析し、意味のある知見を導き出すことは困難を極めます。ここでAI、特に機械学習や深層学習の技術が、その真価を発揮します。AIは、これらの膨大なデータの中から人間には見つけにくいパターンや相関関係を抽出し、新たな知見を発見する能力に優れているため、バイオテクノロジーの様々な領域で不可欠なツールとなりつつあります。

創薬研究は、AIがバイオテクノロジーにもたらす変革の最も顕著な例の一つです。従来の創薬プロセスは、標的分子の同定から臨床試験を経て市場投入に至るまで、莫大な時間とコスト、そして高い失敗率を伴いました。AIは、このプロセスの各段階を効率化し、成功率を高める可能性を秘めています。例えば、疾患関連タンパク質の構造予測、新規薬剤候補化合物の設計、既存薬の再利用(ドラッグリポジショニング)、そして毒性予測などにおいて、AIは驚異的な能力を発揮します。バーチャルスクリーニングにより、数百万もの化合物の中から有望な候補を短時間で絞り込むことが可能になり、実験室での試行錯誤を大幅に削減できます。また、臨床試験の設計最適化、被験者選定、結果予測など、多岐にわたる段階でAIが貢献し、開発期間の短縮と成功率の向上に寄与しています。

ゲノム科学と個別化医療の分野においても、AIの役割は計り知れません。次世代シーケンサーによって生成される膨大なゲノムデータは、個人の遺伝的特性を詳細に解き明かす鍵となりますが、その解析には高度な計算能力とアルゴリズムが不可欠です。AIは、遺伝子変異の検出、疾患感受性遺伝子の特定、薬剤応答性の予測などにおいて、その解析能力を発揮します。これにより、患者一人ひとりの遺伝子情報に基づいた最適な治療法を選択する個別化医療の実現が加速されています。がん治療における精密医療では、AIが患者の腫瘍ゲノムデータを解析し、最も効果的な抗がん剤や治療戦略を提案することで、治療成績の向上に貢献しています。さらに、CRISPR-Cas9などのゲノム編集技術においても、AIはオフターゲット効果の予測や最適なガイドRNAの設計を支援し、より安全で効率的な遺伝子操作を可能にしています。

タンパク質工学や合成生物学といった分野でも、AIは画期的な進歩を牽引しています。タンパク質の三次元構造は、その機能と密接に関連していますが、実験的に構造を決定するには多大な労力と時間が必要です。Google DeepMindが開発したAlphaFoldに代表されるAIモデルは、アミノ酸配列から高精度でタンパク質構造を予測する能力を持ち、生命科学研究に革命をもたらしました。この技術は、新規酵素の設計、抗体医薬の開発、ワクチン設計など、幅広い応用が期待されています。合成生物学においては、AIが遺伝子回路の設計、微生物の代謝経路の最適化、バイオ燃料やバイオプラスチック生産のための微生物株の改良などを支援し、持続可能な社会の実現に向けた研究を加速させています。

しかしながら、バイオテクノロジーにおけるAIの応用には、いくつかの課題も存在します。データの質と量、そしてその標準化は依然として大きな課題であり、AIモデルの性能は入力データの質に大きく依存します。また、AIの「ブラックボックス」問題、すなわちAIがなぜ特定の予測や決定を下したのかを人間が理解しにくいという問題は、特に医療や倫理に関わる分野で信頼性を確保する上で重要です。説明可能なAI(XAI)の研究が進められていますが、その実用化にはまだ時間を要します。倫理的な側面も無視できません。ゲノム編集や個別化医療におけるAIの利用は、プライバシー保護、データセキュリティ、そして遺伝子差別などの新たな倫理的・社会的問題を引き起こす可能性があります。これらの課題に対処するためには、AI研究者、バイオテクノロジー専門家、倫理学者、政策立案者など、多様な分野の専門家が連携し、学際的なアプローチで取り組むことが不可欠です。

総じて、バイオテクノロジーにおける人工知能は、生命科学研究のフロンティアを押し広げ、創薬、個別化医療、農業、環境など、多岐にわたる分野で人類が直面する複雑な課題に対する革新的な解決策を提供しています。その潜在能力は計り知れず、今後も技術の進化と倫理的・社会的な議論の深化を通じて、生命の理解と応用における新たな地平を切り開いていくことでしょう。

[調査レポートPICK UP]

- 院内肺炎予防対策の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 金属イオン抗菌剤のグローバル市場:動向・予測・競争分析(~2031年)

- 治療用コンタクトレンズの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のイーサネット・オーバー・コアクス・アダプター市場:2031年までの動向、予測、競合分析

- 世界の半導体成形システム市場:2031年までの動向、予測、競合分析

- 振動スクリードのグローバル市場:動向・予測・競争分析(~2031年)

- 臨床検査サービスの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 振動監視装置のグローバル市場:動向・予測・競争分析(~2031年)

- 世界のヒートポンプ用モータードライバー&センサー市場:2031年までの動向、予測、競合分析

- 治療薬モニタリングの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測