❖ 本調査レポートに関するお問い合わせ ❖

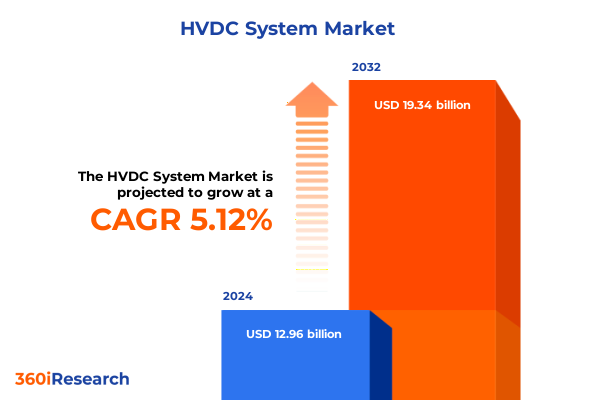

高電圧直流送電(HVDC)システム市場は、再生可能エネルギーの統合拡大とグリッド接続の強化において極めて重要な役割を担っており、その市場規模は2024年に129.6億米ドルと推定され、2025年には135.8億米ドルに達し、2032年までに年平均成長率(CAGR)5.12%で193.4億米ドルに成長すると予測されています。HVDCシステムは、現代の電力インフラの礎石として急速に台頭しており、再生可能エネルギー源、地域間グリッド、産業負荷を広大な距離にわたって最小限の損失でシームレスに接続します。世界的な脱炭素化の取り組みが加速する中、遠隔地の発電所から需要地へ大量の電力を送電する能力は不可欠です。HVDC技術は、交流(AC)送電が抱える無効電力管理、周波数安定性、長距離効率の限界といった課題を解決します。米国では、既存の連系線がHVDCリンクの価値を実証しており、洋上風力、太陽光発電所、市場間の大量電力交換を支援するための多数のプロジェクトが検討されています。このような背景のもと、業界関係者は高度なコンバータトポロジーを採用し、デジタル制御を統合し、政策インセンティブを活用してHVDCシステムの導入を拡大しています。政府資金、インフラ法案、合理化された許認可プロセスが制度的障壁を低減し、革新的な多端子システムやモジュール式コンバータステーションの道を開いています。電力会社、再生可能エネルギー開発者、送電事業者にとって、進化する技術的および規制環境を理解することは、ネットワークを将来にわたって維持するためにこれまで以上に重要です。

過去10年間、HVDCシステム市場は、電力電子技術の画期的な進歩、政策枠組みの変化、そしてエネルギー消費パターンの進化によって、変革的な変化を遂げてきました。第一に、技術革新は前例のないコンバータ性能を解き放ちました。電圧源型コンバータ(VSC)トポロジーは、現在、ブラックスタート機能と双方向電力潮流をサポートし、3レベルモジュールは高調波歪みを低減し、設置面積要件を縮小します。同時に、デジタル制御とリアルタイム監視システムは運用上の柔軟性を高め、迅速な故障回復と資産利用率の向上を可能にしました。その結果、業界参加者は点対点ソリューションを超え、複数の発電所と負荷センターをメッシュネットワークで相互接続できる多端子構成へと移行しており、大陸横断的な冗長性と信頼性を向上させています。第二に、再生可能エネルギー税額控除、インフラ法案の規定、グリッド近代化助成金などの最近の政策インセンティブは、設備投資のリスクを低減し、許認可期間を短縮しました。官民パートナーシップがプロジェクトコストを分担するために台頭しており、州規制当局は変動性の高い再生可能エネルギー出力を収容するために確実な送電能力を義務付けています。これらの措置は、地域間および洋上風力送電プロジェクトへの関心を高め、環境目標と長期的なエネルギー安全保障目標を一致させています。最後に、エネルギー需要は集中型石炭・ガス火力発電所から分散型・間欠型電源へとシフトしています。この進化は、多様な発電ポートフォリオを統合できる柔軟な送電アーキテクチャを必要とし、それがスケーラブルなHVDCソリューションへの需要を促進しています。これらの要因が複合的に作用し、競争環境を再構築し、次世代送電ネットワークにおける持続的な成長の舞台を整えています。

市場展望として、2025年初頭に米国政府が輸入HVDC部品に対する関税を延長・拡大した決定は、サプライチェーン、プロジェクト経済性、戦略的調達決定に大きな影響を与えました。コンバータステーションモジュール、高性能変圧器、特殊制御システムを対象とした関税は、着地コストを上昇させ、多くの開発者や電力会社に調達戦略の見直しを促しています。主要機器のリードタイムは長くなり、国内に組立能力を持つメーカーは追加課税を回避することで競争優位性を獲得しました。これに対応して、調達チームはベンダーリストを多様化し、非対象国との提携を築き、現地製造パートナーシップに投資しています。この戦略的転換は、関税変動へのリスクエクスポージャーを低減しましたが、認証、互換性、物流調整に関連する複雑さも導入しました。財務的な観点からは、開発中のプロジェクトは、改訂された資本予算と契約再交渉を通じて増分的なコスト圧力を吸収し、将来の入札は、潜在的な政策変更に対応するための偶発事象を組み込んだ構造になっています。2025年後半にさらなる関税率の見直しが予定されているため、業界リーダーは長期供給契約を検討し、価格安定性を維持し、納期を確保するために垂直統合モデルを模索しています。最終的に、これらの措置の累積的な影響は、進化する貿易環境を乗り切るための機敏な調達フレームワークと積極的な規制当局との連携の必要性を強調しています。

HVDCシステム市場のセグメンテーション洞察は、技術面では大容量送電に主にサイリスタ技術を用いる線路転流型コンバータ(LCC)システムと、制御性と統合柔軟性を高めるために2レベルまたは3レベル半導体アーキテクチャを活用する電圧源型コンバータ(VSC)システムとの二分化を示しています。VSCはブラックスタート機能や多端子ネットワーク設計を必要とするプロジェクトで急速に普及しています。接続タイプ分析では、双方向エネルギー潮流を促進する3つ以上のコンバータノードを持つ構成、特に多端子ネットワークへの嗜好が高まっていることが示されています。アプリケーションセグメンテーションは、地域間グリッド連系、都市グリッド強化、産業用途、再生可能エネルギー統合(洋上風力、陸上風力、大規模太陽光)といった明確なユースケースを強調しています。電圧レベルセグメンテーションは、短距離回廊向けの500 kV未満のシステム、長距離送電向けの500~800 kVソリューション、大陸規模のリンク向けの800 kV超の超高電圧構成を区別しています。容量セグメンテーションも同様に、ニッチなアプリケーション向けの100 MW未満のソリューション、地域プロジェクトで人気のある中範囲の100~500 MWモジュール、主要な連系線向けの500 MWを超える大容量システムを区別しています。これらの洞察は、HVDC構成が特定の技術的および運用上の要件とどのように整合するかについて、詳細な視点を提供します。

地域ダイナミクスは、HVDCシステムの導入戦略を形成する上で極めて重要な役割を果たしています。米州では、堅牢な送電網の老朽化と再生可能エネルギーポートフォリオ基準が、米国中央部の風力資源豊富な地域と沿岸の需要地を結ぶプロジェクト、およびカナダとニューイングランド間の国境を越えた連系プロジェクトの急増を促進しています。欧州、中東、アフリカでは、多様な市場条件がHVDCの採用に影響を与えています。北欧諸国は海底リンクを拡大し、中東の電力会社はハイブリッドHVDC-ACフレームワークを通じて砂漠の太陽光統合を模索しています。アフリカでは、遠隔地の再生可能資源を都市の負荷ポケットに接続するために長距離送電が不可欠であり、国際開発銀行との資金協力のもと、初期のHVDCプロジェクトが議論されています。アジア太平洋地域では、需要の急増、国家主導の送電マスタープラン、積極的な炭素削減目標が大規模なHVDC投資を推進しています。中国の野心的な地域間回廊、インドの南北リンク強化、オーストラリアの東海岸バックボーンの開発は、将来のエネルギー転換を支えるためのHVDCシステムの戦略的展開を強調しており、アジア太平洋地域は世界のHVDC容量追加の大部分を占める態勢が整っています。

HVDCシステム分野は、限られたグローバルプレイヤーによって特徴付けられており、各社は技術ポートフォリオと戦略的パートナーシップを活用してリーダーシップを強化しています。主要プロバイダーは、モジュール式コンバータライン、統合ケーブルシステム、デジタル制御プラットフォームを通じて差別化を図っています。これらのプロバイダーと現地のエンジニアリング、調達、建設(EPC)企業との協力は、知識移転と製造の現地化を促進しています。また、技術リーダーと電力会社間の合弁事業は、リスクを引き受け、長期的なオフテイク契約を確保するために形成され、多端子および大陸間プロジェクトの資金調達構造を支えています。保守契約、スペアパーツ供給、性能最適化プログラムを含む強力なダウンストリームサービスを提供する企業は、ライフサイクルコスト効率を保証することで、市場での魅力をさらに強固にしています。競争環境が進化するにつれて、コンバータ設計からケーブル供給、システム統合に至るまで、エンドツーエンドの能力を持つ企業は、複雑なプロジェクト要件を乗りこなし、加速された導入目標を達成する上で明確な優位性を維持しています。

業界リーダーは、HVDCシステムのルネサンスを活用し、新たなリスクを軽減するために、一連の実行可能なイニシアチブを優先すべきです。第一に、2レベルおよび3レベル電圧源型コンバータ(VSC)トポロジーにおける研究開発投資を拡大することで、コンバータのフットプリントと損失の削減を加速し、将来のグリッドレジリエンスに不可欠なブラックスタート機能を解き放つことができます。同時に、関係者は、デュアルソーシング体制の確立、非関税対象メーカーとの提携、重要半導体および変圧器生産の国内回帰の評価を通じて、サプライチェーンのレジリエンスを強化する必要があります。さらに、開発チームは、多様な運用シナリオ下でのシステム安定性を検証するために、デジタルツインシミュレーションと高度な分析を採用することが推奨されます。プロジェクトライフサイクルの早期段階で規制当局と連携することは、HVDCの慣性および動的サポート貢献を完全に認識するグリッドコードを形成するのに役立ちます。再生可能エネルギープロジェクト開発者にとっては、初期のサイト実現可能性調査段階でHVDCソリューション計画を統合することで、連系プロセスを合理化し、全体的なプロジェクトリードタイムを短縮できます。最後に、公的資金、商業融資、企業投資を組み合わせたコンソーシアムモデルは、リスクを分散し、資本へのアクセスを促進し、多端子および国境を越えたイニシアチブがタイムリーに実行され、すべてのステークホルダーに持続可能な価値を提供することを確実にします。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を基に、詳細な階層構造を持つ日本語の目次を構築します。

—

**目次**

1. **序文**

2. **調査方法**

* 調査対象年

* 通貨

* 言語

* ステークホルダー

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 洋上風力発電統合のための電圧源コンバータHVDCソリューションの展開

* HVDC効率と信頼性を高めるモジュラーマルチレベルコンバータ技術の進歩

* 長距離送電を最適化するためのハイブリッドHVDC-ACグリッド構成の開発

* グリッド安定性のための次世代HVDCシステムにおける潮流制御機能の出現

* HVDC運用におけるデジタルツインプラットフォームとAI駆動型予知保全の採用

* 国際エネルギー取引を加速する規制枠組みと国境を越えたHVDC連系

* HVDC変換所コンポーネントの標準化とモジュラー設計によるコスト削減

* 弱電網または孤立したグリッドネットワークにおけるHVDCリンクの統合課題と緩和策

* 大規模HVDC送電回廊建設における環境影響緩和戦略

* 次世代超高電圧DC送電線向け超電導ケーブル応

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

高圧直流送電(HVDC)システムは、現代の電力インフラにおいて、交流送電(HVAC)の課題を克服し、新たな可能性を拓く重要な技術である。発電された交流電力を直流に変換し、送電後に再び交流に戻すことで、長距離・大容量の電力輸送や異なる電力系統間の連系を効率的かつ安定的に実現する。

HVDCシステムの最大の利点は、長距離送電における送電損失の大幅な低減にある。交流送電では、送電距離が長くなるにつれてリアクタンスによる電圧降下や無効電力の発生が顕著になり、送電容量の制約や損失増加を招く。これに対し、直流送電ではリアクタンスの影響がなく、表皮効果も発生しないため、同じ送電容量であれば交流よりも少ない導体数で低損失送電が可能となる。数百キロメートルを超える長距離送電や、遠隔地の電源から都市部への電力供給において、その経済性と効率性は際立つ。

また、HVDCシステムは、周波数や位相が異なる二つの交流電力系統間を連系する上で不可欠な役割を果たす。HVDCを介することで、直流区間が両系統を電気的に絶縁し、それぞれの系統が独立して運用されつつ電力融通が可能となる。これは、国際連系線や洋上風力発電所を陸上系統に接続する際に特に有効である。

[調査レポートPICK UP]

- スマートホーム設置サービスのグローバル市場:2031年までの動向・予測・競争分析

- PARP阻害剤バイオマーカーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 品揃え&空間最適化のグローバル市場:2031年までの動向・予測・競争分析

- 世界のV2X通信チップ市場:2031年までの動向、予測、競合分析

- 無線周波数(RF)包装の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 建築サービスのグローバル市場:2031年までの動向・予測・競争分析

- 世界の納屋監視システム市場:2031年までの動向、予測、競合分析

- 世界の駐車場占有検知市場:2031年までの動向、予測、競合分析

- コンクリート工具のグローバル市場:動向・予測・競争分析(~2031年)

- 世界のセンサーフュージョンシステム市場:2031年までの動向、予測、競合分析