❖ 本調査レポートに関するお問い合わせ ❖

**塩および風味塩市場の動向:詳細な分析**

**市場概要**

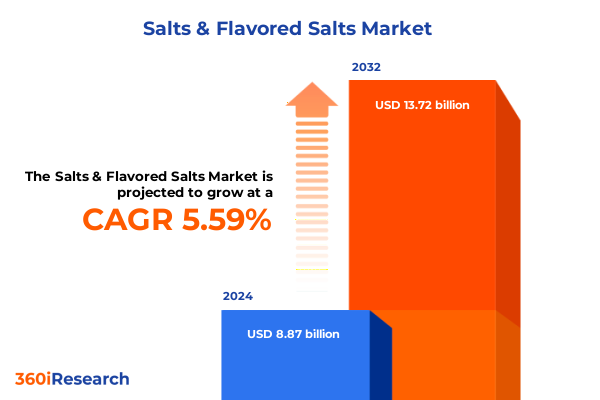

「塩および風味塩」市場は、2024年に88.7億米ドルと推定され、2025年には93.0億米ドルに達すると予測されており、2032年までには年平均成長率(CAGR)5.59%で137.2億米ドルに成長すると見込まれています。この成長は、消費者の料理体験における本格的な風味とウェルネス志向の成分革新への需要によって大きく牽引されています。市場は、製品タイプ、用途、形態、流通チャネルによって多角的に区分されており、それぞれが特定の消費者ニーズと産業要件に対応しています。

製品タイプ別に見ると、風味塩、グルメ塩、海塩、食卓塩が主要なカテゴリーを形成しています。風味塩のポートフォリオは特に多様で、柑橘類(レモン、ライム、オレンジ)を注入したものは明るい酸味と多用途な調味料としての応用が強調され、果物(リンゴ、ラズベリー、イチゴ)を注入したものはデザートや飲料の飾り付けに適しています。ハーブ(バジル、オレガノ、ローズマリー)を注入したものは地中海料理の伝統を想起させ、スパイス(チリ、パプリカ、コショウ)を注入したものは、消費者の大胆な味覚体験への欲求に応え、辛味と深みをもたらします。

用途別では、塩は化粧品、フードサービス、家庭用、工業用、医薬品といった幅広い分野で利用されています。化粧品では角質除去剤やミネラル豊富な添加物として、フードサービスでは精密な調味料として、家庭用では仕上げ塩やDIY美容トリートメントとして活用されます。工業用および医薬品用途では、純度仕様と機能的属性が重視されます。形態別には、結晶、フレーク、顆粒、粉末、ロックといった多様な形状があり、加工ニーズ、食感の好み、プレゼンテーションの美学に対応しています。流通チャネルは、コンビニエンスストア、オンライン小売、専門店、スーパーマーケット・ハイパーマーケットに及び、消費者が購入する場所でニーズを満たすためのオムニチャネル戦略の重要性が高まっています。

**市場の推進要因**

市場の成長を推進する主要な要因は、本格的な風味とウェルネス志向の成分革新に対する消費者の需要の高まりにあります。消費者は、鮮やかな味覚プロファイルと健康上の利点を提供する注入塩や特殊塩を強く求めています。ブラックライムやハワイジのような多用途な調味料ブレンドの台頭は、機能的な健康属性と感覚的な魅力を兼ね備えた成分への広範なシフトを強調しており、本格的なスパイスブレンドへの関心は過去1年間で26%急増しました。

ウェルネスのトレンドも重要な推進力です。ケルティック海塩のような水分補給を促す塩は、主流の健康に関する議論に組み込まれ、水分補給を重視した食品・飲料革新への関心は12.8%増加しました。消費者はこれらの塩を機能性飲料の天然強化剤と見なし、味覚革新と「より良い選択」のポジショニングを融合させた「ソバーキュリアス」ムーブメントの高まりを捉えています。

持続可能性への関心も市場を形成しています。炭素排出量に関する議論は2年間で25%増加し、消費者の55%が真に環境に優しい製品に対してプレミアムを支払う意思があることを示しています。これは、環境と個人の幸福の考慮が密接に絡み合っていることを浮き彫りにしています。この消費者の期待の変化に伴い、生産者は食感、風味、産地において革新を強いられ、塩を料理の創造性と健康志向のポジショニングの舞台へと昇華させています。

プレミアム化も市場を牽引しており、メーカーは、料理の物語を伝え、明確な健康上の利点を提示することでプレミアムなポジショニングを正当化する、オーダーメイドの塩品種を製造しています。職人によるオールナチュラルな海塩からハーブやスパイスを注入したブレンドまで、市場は付加価値の高い製品へとシフトしています。クリーンラベルの認証は不可欠となり、Optically Clean®のような独自の加工技術が、添加物なしで不純物を除去し、透明性を求める食品業界パートナーやプライベートブランドのニーズに応えています。

Eコマースチャネルの加速は、ニッチな塩のポートフォリオを専門店以外にも拡大し、限定版の仕上げ塩や季節限定の風味革新への直接消費者アクセスを可能にしました。例えば、マコーミックの夏のグリル用仕上げ塩コレクションは、全国的に展開され、ソーシャルメディアで熱狂的な反響を呼びました。これらのマクロトレンドは、よりダイナミックなサプライヤー環境を促進し、既存の大手企業と新興の職人ブランドが、風味の物語、生産倫理、テクスチャのバリエーションで競争しています。

**市場の展望と課題**

地域別の成長軌道は、南北アメリカ、EMEA(欧州、中東、アフリカ)、アジア太平洋地域で異なっています。南北アメリカでは、大胆な風味とプレミアムな料理体験に対する消費者の嗜好が、米国とカナダにおける堅調なEコマース普及とフードサービス革新に牽引され、注入塩や仕上げ塩の需要を刺激しています。トリュフ塩や燻製塩が家庭料理人やシェフの間で強く響いています。EMEA地域は、豊かな職人技の塩の伝統を特徴とし、英国のマルドンブランドが国際的な需要に応えるために生産能力を拡大しており、消費者はオーガニックで産地由来の海塩に高い関心を示しています。持続可能性とクリーンラベルの認証は特に重要視され、小売品揃えとフードサービスパートナーシップの両方を形成しています。アジア太平洋地域は、都市化、可処分所得の増加、中国、インド、日本などの国々における健康志向の消費パターンに牽引され、最も急速に成長している地域として浮上しています。伝統的なアジアのスパイスとエキゾチックな注入をブレンドした風味海塩は、地元の味覚にアピールし、有機農業を支援する政府政策がプレミアムで天然の塩製品の需要をさらに高めています。

一方で、市場は新たな貿易障壁、特に2025年に米国が発動する関税政策によって新たなコスト圧力に直面しています。既存の貿易協定を持たない国々に対して7月9日から発効するこれらの措置は、食卓塩やいくつかのスパイスを含む主要商品に10%の基本関税を適用し、食品メーカーや流通業者の投入コストを増大させます。スパイス大手マコーミックは、年間最大9,000万ドルの関税関連費用を見込んでおり、特定の成分を国内で調達できない企業への影響の大きさを浮き彫りにしています。この結果、サプライチェーン全体の関係者は、関税免除、地元の成分パートナーシップ、物流の最適化を積極的に模索しています。

この課題に対処するため、業界リーダーは多角的な戦略を追求する必要があります。第一に、地元の生産者との戦略的パートナーシップを構築することで、関税免除を確保し、サプライチェーンの回復力を強化し、政策主導の混乱を軽減できます。第二に、クリーンラベル加工革新と透明な調達認証への投資は、ブランドのポジショニングを持続可能性と信頼性に対する消費者の要求と整合させます。第三に、Eコマースプラットフォームやサブスクリプションモデルを通じて直接消費者向けチャネルを拡大することで、顧客エンゲージメントを深め、プレミアムな利益率を獲得できます。第四に、データ駆動型の消費者インサイトを活用して、限定版や地域にインスパイアされた風味を調整することで、ブランドロイヤルティを育み、料理愛好家の間で話題を生み出します。最後に、ミネラル含有量や水分補給効果などの機能的な健康属性に関する研究を優先することで、混雑した市場で差別化を図り、ウェルネスやパーソナルケアにおける新たな用途を開拓できます。

競争環境は、マコーミック・アンド・カンパニー、ソルトワークス、モートンソルト、カーギルといったグローバルなコングロマリットと、サンフランシスコソルトカンパニー、ヤコブセンソルトカンパニー、ヒマラソルト、ザ・スパイスラボ、ビターマン・アンド・サンズといった専門的な職人生産者が混在しており、風味の物語、生産倫理、テクスチャのバリエーションで競争し、市場のダイナミズムをさらに高めています。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を組み合わせ、厳密に「塩および風味塩」の用語を使用し、詳細な階層構造で構成された日本語の目次を提示します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 沿岸地域で太陽熱蒸発により収穫される持続可能な調達源の海塩の台頭

5.2. 植物性食品やスーパーフードを特徴とする風味塩に対する消費者の需要増加

5.3. 地域特有の広葉樹を使用した職人による燻製塩の成長と独自の風味プロファイル

5.4. 健康志向の消費者向けに調合された低ナトリウム風味塩ブレンドの拡大

5.5. 出所保証のためにブロックチェーンを活用したデジタル追跡可能な塩サプライチェーンの採用

5.6. アスリートおよびフィットネス市場をターゲットとした電解質注入機能性塩の開発

5.7. 希少なミネラル強化と環境に優しいパッケージングを施したプレミアムヒマラヤピンクソルトのバリエーションの急増

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. 塩および風味塩市場:製品タイプ別

8.1. 風味塩

8.1.1. 柑橘類注入

8.1.1.1. レモン

8.1.1.2. ライム

8.1.1.3. オレンジ

8.1.2. フルーツ注入

8.1.2.1. リンゴ

8.1.2.2. ラズベリー

8.1.2.3. イチゴ

8.1.3. ハーブ注入

8.1.3.1. バジル

8.1.3.2. オレガノ

8.1.3.3. ローズマリー

8.1.4. スパイス注入

8.1.4.1. チリ

8.1.4.2. パプリカ

8.1.4.3. コショウ

8.2. グルメ塩

8.3. 海塩

8.4. 食卓塩

9. 塩および風味塩市場:用途別

9.1. 化粧品

9.2. フードサービス

9.3. 家庭用

9.4. 工業用

9.5. 医薬品

10. 塩および風味塩市場:形態別

10.1. 結晶

10.2. フレーク

10.3. 顆粒

10.4. 粉末

10.5. 岩塩

11. 塩および風味塩市場:流通チャネル別

11.1. コンビニエンスストア

11.2. オンライン小売

11.3. 専門店

11.4. スーパーマーケット・ハイパーマーケット

12. 塩および風味塩市場:地域別

12.1. 米州

12.1.1. 北米

12.1.2. ラテンアメリカ

12.2. 欧州、中東、アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. 塩および風味塩市場:グループ別

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

14. 塩および風味塩市場:国別

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. 競争環境

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. Akzo Nobel N.V.

15.3.2. Badia Spices, Inc.

15.3.3. Cargill, Incorporated

15.3.4. Goya Foods, Inc.

15.3.5. Himalayan Chef LLC (brand owner)

15.3.6. Hindustan Salts Limited

15.3.7. ITC Limited

15.3.8. Jacobsen Salt Co.

15.3.9. K+S Aktiengesellschaft

15.3.10. Maldon Crystal Salt Company Limited

15.3.11. McCormick & Company, Incorporated

15.3.12. Morton Salt, Inc.

15.3.13. Murray River Salt Pty Ltd

15.3.14. Redmond, Incorporated (maker of Redmond Real Salt)

15.3.15. Saltverk EHF

15.3.16. SaltWorks, Inc.

15.3.17. Selina Naturally LLC (Celtic Sea Salt)

15.3.18. Tata Consumer Products Limited

15.3.19. The Cornish Sea Salt Company Ltd

15.3.20. Urban Platter Private Limited

16. 図目次 [合計: 28]

17. 表目次 [合計: 783]

❖ 本調査レポートに関するお問い合わせ ❖

塩は、人類の歴史において最も古くから利用されてきた調味料の一つであり、その存在は食文化のみならず、生命維持においても不可欠な役割を担ってきました。化学的には主に塩化ナトリウム(NaCl)から構成され、食材の味を引き立て、保存性を高め、さらには体内の水分バランスや神経伝達にも深く関与しています。そのシンプルな結晶は、料理の根幹を成す要素として、世界中の食卓に欠かせない存在です。

自然界には、その生成過程や採取源によって多様な塩が存在します。例えば、海水を天日干しや煮詰めることで得られる海塩は、ミネラル分を豊富に含み、まろやかな風味が特徴です。一方、古代の海の堆積物が地殻変動によって隆起し、結晶化した岩塩は、純度が高く、クリアな塩味が持ち味とされます。また、塩湖から採取される湖塩も存在し、それぞれが独自の風味とテクスチャーを持ち、料理に深みを与えています。これらの塩は、素材本来の味を最大限に引き出すための基本的な調味料として重宝されてきました。

しかし、単なる塩味を超え、料理にさらなる複雑性や利便性をもたらすものとして発展してきたのが「風味塩」です。風味塩とは、基本的な塩にハーブ、スパイス、柑橘類の皮、乾燥野菜、あるいは旨味成分などを混ぜ合わせることで、特定の香りや味わいを付加した調味料を指します。これは、料理の手間を省きつつ、専門的な風味を手軽に再現したいという現代の食文化のニーズに応える形で、その多様性を広げてきました。

風味塩の種類は非常に多岐にわたります。代表的なものとしては、ローズマリー、タイム、オレガノなどのハーブをブレンドしたハーブ塩が挙げられ、肉料理や魚料理、サラダなどに爽やかな香りを添えます。また、唐辛子、ニンニク、黒胡椒などを加えたスパイス塩は、エスニック料理やグリル料理にパンチのある風味をもたらします。さらに、柚子やレモン、ライムの皮を混ぜ込んだ柑橘塩は、和食から洋食まで幅広く活用され、料理に清涼感と奥行きのある酸味を加えることができます。

これらに加え、昆布や椎茸、鰹節といった旨味成分を配合した旨味塩は、素材の味をより一層引き立て、深いコクを与えます。燻製香をまとわせた燻製塩は、バーベキューや燻製料理のような風味を手軽に楽しむことを可能にし、料理に独特の香ばしさを加えます。トリュフ塩やワイン塩のような高級食材や特殊な風味を付加したものは、特別な日の料理や、普段の食卓に贅沢なアクセントを加えたい時に選ばれます。これらの風味塩は、単なる塩味の提供に留まらず、料理全体の印象を大きく変える力を持っています。

風味塩の製造方法は、単に塩と風味付けの材料を混ぜ合わせるだけでなく、素材を乾燥させたり、粉砕したり、あるいは塩に香りを吸着させるインフュージョン(浸漬)法を用いるなど、その風味を最大限に引き出すための工夫が凝らされています。使用されるシーンも多岐にわたり、調理中の下味付けから、仕上げの振り塩、テーブルソルトとして、またパンや菓子の風味付けにまで及びます。これにより、料理人はもちろん、家庭の食卓においても、手軽にプロフェッショナルな味わいを再現することが可能となりました。

塩と風味塩は、それぞれが持つ独自の特性と役割を通じて、食の世界に豊かな彩りをもたらしています。基本的な塩が料理の土台を築く一方で、風味塩はそこに創造性と多様な表現の可能性を加え、食体験をより豊かで奥深いものへと昇華させています。現代の食文化において、これらの塩は単なる調味料の枠を超え、料理人のインスピレーションを刺激し、食卓に新たな発見と喜びをもたらす不可欠な要素として、その進化を続けていくことでしょう。

[調査レポートPICK UP]

- 世界のメモリウェーハ市場:2031年までの動向、予測、競合分析

- 全エクソームシークエンシングの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の自動車用電流センサーモジュール市場:2031年までの動向、予測競合分析

- 組込みSIMのグローバル市場:2031年までの動向・予測・競争分析

- 世界の脅威デセプションプラットフォーム市場:2031年までの動向、予測、競合分析

- 皮膚糸状菌性爪白癬治療薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のモビリティ・データプレイス市場:2031年までの動向、予測、競合分析

- 世界の半導体成形システム市場:2031年までの動向、予測、競合分析

- スマート駐車システムの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 産業用レーザーセンサーのグローバル市場:動向・予測・競争分析(~2031年)