❖ 本調査レポートに関するお問い合わせ ❖

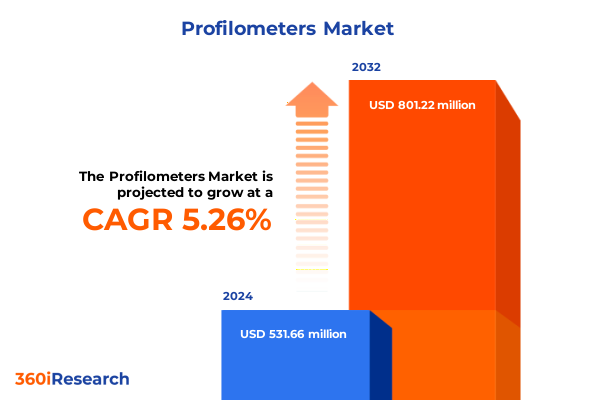

プロフィロメーター市場は、2024年に5億3,166万米ドルと推定され、2025年には5億5,970万米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.26%で成長し、2032年には8億122万米ドルに達すると見込まれています。プロフィロメーターは、精密な表面測定技術の最前線に位置し、幅広い産業における重要な品質保証プロセスを支える比類ない精度を提供します。これらの機器は、表面粗さ、テクスチャ、およびトポグラフィーを厳密に定量化し、メーカーや研究者が厳格な公差を維持し、最適な製品性能を確保することを可能にします。自動車のパワートレイン部品から半導体ウェーハ製造に至るまで、複雑なサプライチェーンがますます厳密な基準を要求するにつれて、プロフィロメトリーはこれらの分野の基礎的な能力として浮上しています。機器設計における急速な進歩は、プロフィロメーターの機能を拡大し、デジタルデータ管理システムや高度な分析プラットフォームとのシームレスな統合を可能にしました。この接続性の向上は、生の測定データを実用的な洞察に変換し、プロセス制御を強化し、コストのかかる手直しサイクルを削減します。研究室、生産現場、および現場検査環境全体で、プロフィロメーターは、コンプライアンス要件と競争優位性の両方を維持するために必要な重要なフィードバックループを提供します。したがって、市場の牽引要因、新たな変化、および戦略的考慮事項を明確に理解することは、意思決定者がプロフィロメトリーソリューションの進化する状況をナビゲートするための重要なロードマップを提供します。

プロフィロメーター市場は、非接触測定技術のブレークスルーとデジタルエコシステムの収束によって、変革的な変化を経験しています。フォーカスバリエーション顕微鏡、レーザースキャン共焦点システム、白色光干渉計などの技術は、現在、サブナノメートルの分解能を提供し、リアルタイム検査のための高速スキャンを可能にしています。これらの非接触方法は、かつては特殊な実験室環境に限定されていましたが、精度を損なうことなくスループットを加速するために、インライン生産環境で急速に採用されています。同時に、機械学習アルゴリズムの統合は、予測的な表面分析を可能にし、システムが欠陥パターンを特定し、切削パラメータを最適化し、製造ライン全体のスクラップ率を削減することを可能にしました。組織がインダストリー4.0アーキテクチャを採用するにつれて、プロフィロメーターは相互接続された生産ネットワーク内のスマートセンサーとしてますます機能し、データを集中ダッシュボードや企業資源計画(ERP)システムに供給しています。この統合は、エンドツーエンドのトレーサビリティを促進し、プロセス変動にリアルタイムで適応する自動品質管理ループをサポートします。さらに、ポータブルなハンドヘルドデバイスの台頭は、高忠実度測定へのアクセスを民主化し、保守エンジニアや現場技術者が現場で精密な表面評価を実施できるようにしています。これらのコンパクトな機器は、直感的なインターフェースとワイヤレス接続を備えており、ダウンタイムを削減し、サービス品質を向上させます。これらの技術的およびデジタルな発展は、集合的に競争環境を再形成し、さまざまな分野でプロフィロメトリーの新しいユースケースを解き放っています。

プロフィロメーターの需要は、技術様式とアプリケーション要件の相互作用によって根本的に形成されます。スタイラスシステムに代表される接触式プロフィロメーターは、表面への貫入が許容され、触覚フィードバックが信頼性の高い測定をもたらす産業に引き続きサービスを提供しています。対照的に、フォーカスバリエーション顕微鏡、レーザースキャン共焦点機器、白色光干渉計を含む非接触ソリューションの普及は、サンプルを損傷するリスクなしに、デリケートな表面や軟らかい表面の高速・高分解能スキャンを可能にしました。この技術的な二重性は、特定の材料およびプロセスコンテキストに測定方法を合わせる必要性を強調します。フォームファクターは、調達の決定をさらに洗練させます。ベンチトップ機器は、安定性と幅広い測定範囲を提供し、実験室および研究環境の主力であり続けています。インラインおよびアットラインデバイスは、継続的な監視を容易にするために生産セル内にますます統合されており、ポータブルプロフィロメーターは、保守および品質保証機能全体で現場技術者がスポットチェックを実行できるようにします。このセグメンテーションは、スループット、統合の容易さ、および空間的柔軟性の間の異なるトレードオフを反映しています。プロフィロメーターのアプリケーションは、コーティング厚さ測定、寸法形状評価、表面粗さ定量化、テクスチャ分析、および三次元表面プロファイリングなどの重要なタスクに及びます。後者(高さマッピングと真の3Dイメージングの両方を含む)は、メーカーが摩耗パターンと機能性能を予測するために全体的な表面特性評価を求めるにつれて、重要性を増しています。航空宇宙および防衛から自動車およびエレクトロニクス(特殊なPCBおよびウェーハ検査ワークフローを含む)、医療機器、精密金属加工に至るまでの最終用途産業全体で、プロフィロメーターの構成と機能の選択は、厳格な品質基準と規制要件によって推進されます。これらの技術的考慮事項を補完するものとして、販売チャネルは市場リーチにおいて極めて重要な役割を果たします。直接販売組織は、オーダーメイドのソリューション設計と手厚いサポートを提供し、ディストリビューターとリセラーは、より広い地理的範囲とローカライズされたサービスネットワークを提供します。オンライン販売チャネルは、デジタル調達プラットフォームの利便性と迅速な配送オプションに牽引され、標準化された構成の実行可能な手段として浮上しています。これらのセグメンテーションダイナミクスを統合することで、効果的な市場戦略を形成するために不可欠な微妙な洞察が得られます。

地域的なダイナミクスは、プロフィロメーター技術がどのように採用され、適用されるかに深い影響を与えます。アメリカ大陸では、堅牢な先進製造基盤と厳格な規制枠組みが、特に米国とメキシコに集中する自動車パワートレイン生産、航空宇宙部品検証、半導体アセンブリクラスター内で、高精度測定ツールへの強い需要を支えています。資本効率を最適化し、導入への技術的障壁を低減したいという要望に牽引され、サービスとしての測定(Measurement-as-a-Service)などの革新的なサービスモデルも普及しています。欧州、中東、アフリカ全体では、厳格な品質認証と多様な産業エコシステムが市場行動を形成しています。西ヨーロッパ諸国は、医療機器製造およびハイエンド自動車サプライチェーンにおける非接触プロフィロメトリーの統合をリードしています。一方、特定の中東およびアフリカ地域における未発達な規制監督は、特に保守および検査の文脈で、ポータブルおよびハンドヘルドソリューションの機会を生み出しています。国境を越えた貿易政策と調和の努力は、サプライチェーンの構造に影響を与え続け、メーカーに物流リスクを軽減するために在庫とサービスハブを現地化するよう促しています。アジア太平洋地域では、急速な半導体製造の拡大、急成長するエレクトロニクス組立事業、精密医療機器への需要の高まりが、大幅な採用を推進しています。中国、日本、韓国、台湾は主要なイノベーションハブであり、機器プロバイダーと主要OEM間の緊密な協力を促進しています。さらに、インドや東南アジア諸国などの国々は、スマートファクトリーイニシアチブをサポートするために費用対効果の高いソリューションを活用し、ポータブルプロフィロメーターの成長市場として台頭しています。これらの地域的なニュアンスは、現地の規制、インフラの成熟度、および産業の優先事項を考慮した、オーダーメイドの市場投入アプローチの必要性を強調しています。

2025年に米国が輸入精密測定部品に新たな関税を課したことは、世界のプロフィロメーターサプライチェーン全体に複雑な影響をもたらしました。国際的なサプライヤーから特殊な光学モジュールや測定ヘッドを調達しているメーカーは、投入コストの上昇に直面しています。これらの増加は、相手先ブランド製造業者(OEM)に、上昇する費用を吸収するか、最終顧客に転嫁することを余儀なくさせ、自動車、航空宇宙、半導体セグメントの調達予算への圧力を増幅させました。これに対応して、デバイスメーカーは、重要な部品生産の現地化とサプライヤーポートフォリオの多様化の取り組みを加速させました。国内の光学鋳造所や電子機器製造業者との戦略的パートナーシップは、不可欠なリスク軽減戦略として浮上しています。同時に、特定の最終用途産業は、非必須機器のアップグレードを延期しつつ、迅速な投資収益率を約束する技術に選択的に投資することで、設備投資サイクルを再調整しました。直接的なコストへの影響を超えて、関税は製造拠点のより広範な変化を促進しました。一部の機器ベンダーは、国境を越えた関税を回避するために地域のアセンブリ事業を拡大し、関税還付制度を最適化し、自由貿易区の恩恵を活用しています。その結果、リードタイムは徐々に安定しましたが、サプライチェーンの複雑さは依然として高いままです。したがって、これらの進化する貿易ダイナミクスを理解することは、2025年の関税状況を乗り切り、強靭なプロフィロメトリー能力を維持しようとするステークホルダーにとって最も重要です。

プロフィロメーター市場の競争環境は、確立された精密機器メーカーと機敏な技術革新者の混合によって特徴付けられます。主要企業は、モジュラー設計、直感的なソフトウェアインターフェース、デジタル製造エコシステムとのシームレスな統合を強調する継続的な製品強化を通じて、その地位を強化してきました。これらの組織は、特定の業界課題に合わせたリモート診断、校正サブスクリプション、データ分析サポートなどの付加価値サービスでポートフォリオを頻繁に補完しています。並行して、新興の挑戦者は、コンパクトな光学部品とエッジコンピューティング機能のブレークスルーを活用して、従来のベンチトップ機器に匹敵する性能を持つ軽量でポータブルなシステムを導入しています。センサー開発者とソフトウェアスペシャリスト間の戦略的提携は、品質管理プロセスを合理化するターンキーソリューションの出現を加速させました。合併と買収は、既存企業と新興企業の両方にとって、隣接市場への迅速な拡大と補完的な技術的専門知識の獲得を可能にする、依然として顕著な戦略的手段です。企業はまた、製品の選択と注文を簡素化するためにeコマースプラットフォームを活用する、顧客直販のデジタルチャネルも模索しています。このデジタル販売への移行は、サブスクリプションベースのアクセスや従量課金制などの革新的な資金調達モデルによって補完され、小規模組織の参入障壁を低くしています。市場が進化するにつれて、製品ロードマップと商業戦略を適応させる機敏性が、高度なプロフィロメトリーソリューションに対する新たな需要を獲得するための重要な差別化要因となるでしょう。

進化するプロフィロメトリーの状況を活用しようとする業界リーダーは、新たな顧客要件と技術的軌道に合致する戦略的イニシアチブを優先すべきです。第一に、国内および国際的な部品サプライヤーを組み合わせたサプライチェーンを多様化することは、関税に起因するコスト変動を軽減しつつ、特殊な光学および電子モジュールへのアクセスを維持するのに役立ちます。地域の光学鋳造所や産業技術クラスターとの協力的なパートナーシップを育成することは、サプライチェーンの回復力をさらに強化することができます。第二に、機械学習機能を統合した非接触プロフィロメータープラットフォームの開発に投資することは、高スループットで損傷のない表面分析に対する高まる需要に対応するでしょう。機器レベルでのインテリジェントな分析の組み込みは、リアルタイムの欠陥検出と予測保守ワークフローを可能にし、測定データを実用的なプロセス最適化に変換します。同時に、直感的なインターフェースと自動セットアップルーチンを通じてユーザーエクスペリエンスを向上させることは、オペレーターのトレーニング負担を軽減し、多様なユースケース全体での導入を加速させます。第三に、オンラインで構成可能な製品、リモート校正、サブスクリプションベースの利用プランを含むデジタル販売およびサービスモデルを拡大することは、市場リーチを拡大し、経常収益源を生み出すでしょう。これらの取り組みを、ローカライズされた技術サポートおよびトレーニングプログラムで補完することは、持続的な顧客満足度とロイヤルティを確保します。これらの戦略を製品開発ロードマップと市場投入計画の両方に統合することにより、プロフィロメーターベンダーは業界の変化に効果的に対応し、新たな成長の機会を捉え、リーダーシップの地位を強化することができます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* リアルタイム表面欠陥検出のためのAIおよび機械学習アルゴリズムの統合

* 精度向上に向けた光学および触覚測定を組み合わせた多感覚プロフィロメトリーの採用

* 高速半導体ウェハー検査に最適化されたインライン非接触プロフィロメーターの需要

* フィールドアプリケーション向けにスマートフォン接続を活用したポータブルハンドヘルドプロフィロメーターの開発

* プロフィロメトリー測定の一元管理のためのクラウドベースデータ分析プラットフォームの成長

* 先端材料研究向け原子間力プロフィロメーターにおけるサブナノメートル垂直分解能の出現

* 産業用プロフィロメトリー品質基準におけるISO認証の統合を推進する規制遵守

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **プロフィロメーター市場、技術別**

* 接触式プロフィロメーター

* 非接触式プロフィロメーター

* 焦点変動顕微鏡

* レーザー走査共焦点顕微鏡

* 白色光干渉計

* **プロフィロメーター市場、フォームファクター別**

* ベンチトップ型プロフィロメーター

* オンライン型プロフィロメーター

* アットライン

* インライン

* ポータブル型プロフィロメーター

* **プロフィロメーター市場、用途別**

* コーティング膜厚測定

* 形状測定

* 粗さ測定

* テクスチャ解析

* 三次元表面プロファイル

* 高さマッピング

* 真の三次元イメージング

* **プロフィロメーター市場、最終用途産業別**

* 航空宇宙・防衛

* 自動車

* エレクトロニクス・半導体

* PCB検査

* ウェハー検査

* 医療機器

* 金属・機械加工

* **プロフィロメーター市場、販売チャネル別**

* 直販

* ディストリビューター・リセラー

* オンライン販売

* **プロフィロメーター市場、地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **プロフィロメーター市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **プロフィロメーター市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 4D Technology Corporation

* AEP Technology

* Aimil Ltd.

* Beijing TIME High Technology Ltd.

* Bruker Corporation

* Cyber Technologies GmbH

* FRT GmbH

* Hexagon AB

* JENOPTIK AG

* Keyence Corporation

* Kinetic Systems, Inc.

* KLA Corporation

* L.S. Starrett Company

* Mahr GmbH

* Mitutoyo America Corporation

* NanoFocus AG

* NANOVEA Inc.

* Novacam Technologies, Inc.

* Panasonic Corporation

* Schaefer Technologie GmbH

* Sensofar Group

* Solarius GmbH

* Taylor Hobson by AMETEK, Inc.

* Tokyo Seimitsu Co., Ltd.

* Zygo Corporation

* **図表リスト** [合計: 30]

* 世界のプロフィロメーター市場規模、2018-2032年 (百万米ドル)

* 世界のプロフィロメーター市場規模、技術別、2024年対2032年 (%)

* 世界のプロフィロメーター市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

* 世界のプロフィロメーター市場規模、フォームファクター別、2024年対2032年 (%)

* 世界のプロフィロメーター市場規模、フォームファクター別、2024年対2025年対2032年 (百万米ドル)

* 世界のプロフィロメーター市場規模、用途別、2024年対2032年 (%)

* 世界のプロフィロメーター市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

* 世界のプロフィロメーター市場規模、最終用途産業別、2024年対2032年 (%)

* 世界のプロフィロメーター市場規模、最終用途産業別、2024年対2025年対2032年 (百万米ドル)

* 世界のプロフィロメーター市場規模、販売チャネル別、2024年対2032年 (%)

* 世界のプロフィロメーター市場規模、販売チャネル別、2024年対2025年対2032年 (百万米ドル)

* 世界のプロフィロメーター市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州のプロフィロメーター市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のプロフィロメーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中南米のプロフィロメーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州・中東・アフリカのプロフィロメーター市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州のプロフィロメーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東のプロフィロメーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アフリカのプロフィロメーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋のプロフィロメーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 世界のプロフィロメーター市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANのプロフィロメーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* GCCのプロフィロメーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* **表リスト** [合計: 741]

❖ 本調査レポートに関するお問い合わせ ❖

プロフィロメーターは、物体の表面形状、特に粗さ、うねり、および全体の形状を非破壊的かつ高精度に測定するための重要な計測機器です。製造業、材料科学、半導体産業など、多岐にわたる分野で品質管理、研究開発、プロセス最適化に不可欠な役割を担っています。その本質は、微細な表面構造を数値化し、製品の機能性、耐久性、美観に直結する特性を評価することにあります。

表面粗さは、摩擦、摩耗、接着性、光沢、電気的接触抵抗、さらには生体適合性など、材料や部品の性能に直接的な影響を及ぼします。プロフィロメーターは、これらの特性を客観的に評価するための基盤を提供し、設計仕様への適合性を確認し、製造プロセスの異常を早期に検出することを可能にします。これにより、製品の信頼性向上、不良率の低減、そして最終的にはコスト削減に貢献します。

プロフィロメーターの測定原理は、大きく接触式と非接触式に分類されます。接触式プロフィロメーターは、先端が鋭利なスタイラスを測定対象表面に接触させ、走査することで凹凸を物理的にトレースし、その変位を高感度なトランスデューサーで電気信号に変換します。この方式は直接的で信頼性が高い反面、スタイラスによる表面損傷や摩耗が課題となることがあります。一方、非接触式プロフィロメーターは、レーザー三角測量法、共焦点顕微鏡法、白色干渉計法などの光学的原理を用いて表面形状を測定します。これらの非接触方式は、測定対象を傷つけることなく、高速かつ高精度な測定が可能であり、特に柔らかい材料や微細構造の測定に適していますが、対象の反射率や透明度、急峻な傾斜面での測定に制約が生じる場合があります。

プロフィロメーターによって測定される主な表面粗さパラメータには、算術平均粗さ(Ra)、最大高さ粗さ(Rz)、二乗平均平方根粗さ(Rq)などがあり、これらはISOやJISなどの国際規格によって定義されています。機器の種類としては、前述のスタイラス式、レーザー式、白色干渉計式に加え、原子間力顕微鏡(AFM)も極めて微細な表面形状をナノスケールで測定するプロフィロメーターの一種と見なすことができます。それぞれの方式は、測定範囲、分解能、速度、コスト、適用材料などの特性が異なり、用途に応じて最適なものが選択されます。

プロフィロメーターの応用範囲は非常に広範で、自動車部品、航空宇宙部品、医療機器の表面処理評価、半導体ウェハーやMEMSデバイスの製造プロセス管理、光学レンズやディスプレイの品質検査など、多岐にわたります。その最大の利点は、表面の微細な特性を定量的に評価できる点にあり、これにより製品の機能性や信頼性を科学的に裏付けることが可能です。特に非接触式は、測定対象へのダメージがないため、デリケートな材料にも適用できます。

一方で、プロフィロメーターには限界も存在します。接触式ではスタイラスの摩耗や表面損傷のリスク、非接触式では対象の反射率や透明度、急峻な傾斜面での測定困難性、環境振動の影響などが課題です。また、高精度な機器は導入コストが高く、専門知識を要する場合もあります。しかし、近年はAIによるデータ解析の自動化、測定速度と分解能の向上、インライン測定への対応、複合技術との統合、小型化・低コスト化が進み、より広範な産業分野での普及が期待されています。

プロフィロメーターは、現代の精密工学において欠かせない基盤技術であり、その進化は製品の品質と性能の向上に直結しています。今後も、より高度な機能と使いやすさを追求し、多様な産業ニーズに応える形で発展し続けることでしょう。

[調査レポートPICK UP]

- 高効力医薬品原薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の神経バイオセンサー市場:2031年までの動向、予測、競合分析

- 世界のサーモスタットスイッチ市場:2031年までの動向、予測競合分析

- 世界のV2X通信チップ市場:2031年までの動向、予測、競合分析

- スマート駐車システムの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 自動車用電気式真空ポンプ(EVP)の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- コンクリート工具のグローバル市場:動向・予測・競争分析(~2031年)

- 世界のリモートファームウェア管理市場:2031年までの動向、予測、競合分析

- 3D IC・2.5Dの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 実験室用プレートハンドリングシステムのグローバル市場:2031年までの動向・予測・競争分析