❖ 本調査レポートに関するお問い合わせ ❖

## 跳ね上げ式ペットドア市場:詳細分析(2025-2032年)

### 市場概要

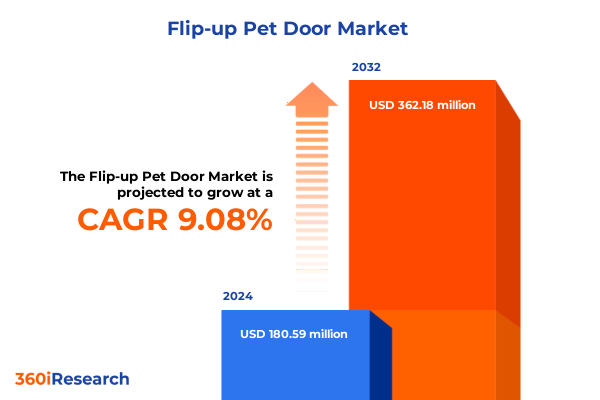

跳ね上げ式ペットドア市場は、ペットと人間の絆の深化、現代家庭における利便性、安全性、エネルギー効率への要求の高まりを背景に、顕著な成長を遂げています。2024年には1億8,059万米ドルと評価された市場規模は、2025年には1億9,503万米ドルに達すると予測されており、2032年までには年平均成長率(CAGR)9.08%で3億6,218万米ドルに拡大すると見込まれています。この成長は、特に米国におけるペット飼育率の過去10年間で最高水準に達し、9,400万世帯が少なくとも1匹のペットを飼育しているという事実によって裏付けられています。また、Z世代のペットオーナーの台頭は、複数ペット飼育の増加と、よりスマートでカスタマイズ可能なドアソリューションへの需要を加速させています。彼らは持続可能性、デザイン性、技術統合といった価値観に合致する製品を重視しており、メーカーは従来のフラップ型を超えた革新的な製品を提供することで、多様なペットのサイズやライフスタイルに対応する機会を得ています。

### 成長要因

跳ね上げ式ペットドア市場の成長は、複数の動的な要因によって推進されています。

1. **ペット飼育率の増加と消費者支出の拡大**: 米国ではペット飼育世帯が過去最高水準に達し、ペットケアへの消費支出も堅調に推移しています。これは、ペットの健康と幸福を向上させる製品への投資意欲が高まっていることを示しており、跳ね上げ式ペットドアのような先進的なアクセスシステムへの需要を刺激しています。

2. **スマートホーム技術との統合**: 近年、スマートホーム技術とペットケアの融合が進み、BluetoothやWi-Fi接続を備えたスマートペットドアが登場しています。これにより、スマートフォンアプリを介した遠隔操作、スケジュール設定、リアルタイムの活動追跡が可能となり、利便性とセキュリティが向上しています。例えば、CES 2025で発表されたPawportの二重フラップ、RGBライト付きスマートドアは、モバイルおよび音声アシスタントとのシームレスな統合がユーザーエクスペリエンスをどのように向上させるかを示しています。

3. **持続可能性とデザイン革新**: 環境意識の高い消費者の増加に伴い、メーカーはリサイクルプラスチックの使用やエネルギー効率の高いセンサーの採用を通じて、環境負荷の低減に注力しています。断熱性の高い二重フラップデザインや太陽光発電式ロック機構は、エネルギー損失を削減し、環境に配慮したブランドイメージを確立する上で重要です。また、跳ね上げ式ペットドアは単なる機能的な設備から、住宅のインテリアデザインに調和するカスタム要素へと進化しており、フレームレスガラスオプションやパウダーコーティング仕上げ、モジュラートリムなどが、デザイン主導の製品開発を後押ししています。

4. **人口動態の変化**: Z世代のペットオーナーは、製品選択において持続可能性、デザイン性、技術統合といった価値観を重視しています。彼らの70%が2匹以上のペットを飼育していることから、多様なペットのニーズに対応するカスタマイズ可能なソリューションへの需要が高まっています。

5. **戦略的パートナーシップとブランド多様化**: 建築製品メーカーとペットテックイノベーター間の戦略的提携も市場成長を加速させています。例えば、Kolbe Windows & DoorsはPawportと提携し、プレミアムドアにスマートペットドアソリューションを組み込むことで、市場リーチを拡大しています。また、PetSafe BrandsのAI駆動型製品機能への注力や、Sure Petcare(旧SureFlap)のコネクテッドデバイスエコシステムへの拡大は、業界全体のイノベーションと競争力を高めています。

### 課題と影響要因

市場の成長を促進する一方で、いくつかの課題も存在します。

* **米国のセクション232関税**: 2025年に変更された米国のセクション232関税は、跳ね上げ式ペットドアの材料費とサプライチェーンに大きな影響を与えています。2025年2月には鉄鋼とアルミニウムに対する一律25%の関税が復活し、6月4日にはこれが50%に引き上げられました。これにより、アルミニウムや鉄鋼製のペットドアの製造コストが急増し、サプライヤーは強化ポリマーなどの代替材料の検討や、国内生産への回帰戦略を模索しています。

### セグメンテーションの洞察

跳ね上げ式ペットドア市場は、エンドユーザー、設置タイプ、材料、流通チャネル、製品タイプ、ペットサイズ、価格帯によって細分化されています。

* **エンドユーザー**: 住宅用途が需要を牽引しており、使いやすさ、断熱性、既存のドアアセンブリとの互換性が重視されます。一方、商業施設(ペットホテル、動物病院、研究施設など)では、より堅牢で高セキュリティな、規制基準に準拠したソリューションが求められます。

* **設置タイプ**: ドア取り付け型が最も大きなシェアを占め、既存のドアへの後付けの柔軟性が評価されています。ガラス取り付け型は、モダンな建築デザインに調和する洗練された外観が特徴です。壁取り付け型は、屋外犬舎や囲われたパティオなどの特殊な用途に利用されます。

* **材料**: プラスチック製はコスト効率が高く、予算重視の購入者に人気です。アルミニウム製はプレミアムな外観と耐腐食性を提供し、鉄鋼製は商業施設やセキュリティ重視の消費者にとって重要な、安全性が求められる環境に適しています。

* **流通チャネル**: 従来の実店舗(金物店、ペット専門店、スーパーマーケット)と、デジタルプラットフォーム(メーカーウェブサイト、第三者マーケットプレイス)の両方が利用されています。

* **製品タイプ**: 単一フラップユニットから、エネルギー損失を低減する二重フラップ断熱モデルまで多様です。電子ドアは、バッテリー駆動、太陽光発電、有線接続の構成があり、電力供給状況に応じて選択可能です。

* **価格帯**: 基本的なニーズに対応するエコノミー層、機能と価値のバランスが取れたミッドレンジ層、ハイエンドな仕上げ、高度なセンサー、オーダーメイドデザインを提供するプレミアム層に分かれています。

### 地域別の市場動向

地域別に見ると、市場の需要パターン、規制枠組み、流通ネットワークに明確な違いが見られます。

* **南北アメリカ**: 米国における堅調なペット飼育率と高額な支出(2024年に1,520億ドル)が、跳ね上げ式ペットドアへの需要を強力に支えています。経済の回復力とペットの人間化トレンドが、スマートモデルと断熱モデルの両方への受容性を高めています。

* **欧州、中東、アフリカ(EMEA)**: エネルギー効率と建築基準に関する規制が製品仕様を形成しています。EUと米国の貿易交渉が50%の鉄鋼関税引き下げに失敗したことは、材料コストの課題が継続していることを示しており、メーカーは複合材料の革新や、厳格な断熱基準に準拠したデザインの調整を余儀なくされています。

* **アジア太平洋(APAC)**: 都市化の進展、可処分所得の増加、中国や日本などの市場におけるペット飼育規制の緩和が、この地域の跳ね上げ式ペットドア市場を最も急速に成長させています。中国のペットケア支出は2024年に3,000億人民元に達し、2030年までにペットフードだけで120億ドルを超えると予測されており、この地域がプレミアムで技術対応型のドアシステムに対する成熟した需要を持っていることを示しています。また、APACの消費者は持続可能性を重視し、環境に優しい材料や倫理的価値観に合致する製品を求めています。

### 主要企業とイノベーション

市場を牽引する主要企業は、戦略的パートナーシップ、技術的ブレークスルー、ブランド多様化を通じて革新を進めています。

* **PetSafe Brands(旧Radio Systems Corporation)**: 広範な特許ポートフォリオとグローバルな流通ネットワークを活かし、跳ね上げ式ペットドア分野で主導的な地位を維持しています。2025年のAI駆動型製品機能の導入を計画しており、統合されたイノベーション戦略を推進しています。

* **Pawport**: CES 2025でBluetoothカラー認証とコンパニオンアプリ統合を備えた2ドアスマートシステムを発表し、市場に革新をもたらしました。モジュラーアプローチとカスタマイズ可能なRGB照明は、セキュリティとシームレスな統合を求めるテクノロジーに精通した消費者を惹きつけています。

* **Sure Petcare(旧SureFlap)**: コネクテッドフィーダー、ドア、マイクロチップリーダーを含む広範な製品群をカバーするブランド再編を進めており、統一されたソフトウェアフレームワークの下でデバイスを統合するプラットフォームエコシステムへのトレンドを反映しています。

### 今後の展望と戦略的提言

跳ね上げ式ペットドア市場のリーダーは、関税圧力に対処し、技術的進歩を活用し、新たなセグメントを開拓するために、以下の戦略的アプローチを採用することが推奨されます。

1. **クロスインダストリーパートナーシップの活用**: ペットドア技術をホームオートメーションプラットフォームに統合するための業界横断的なパートナーシップを構築し、主要なスマートホームエコシステムとの互換性を確保することで、ブランドの認知度とユーザーの採用を促進します。

2. **材料革新への投資**: 関税によるコスト圧力を軽減するため、複合材料やリサイクル可能なポリマーなど、規制基準を満たしつつ輸入金属への依存度を低減する材料革新に投資します。

3. **柔軟な電力オプションの開発**: 停電時の信頼性への懸念に対応し、環境意識の高い顧客にアピールするため、太陽光充電やバックアップバッテリーを含む柔軟な電力オプションを開発します。

4. **D2Cデジタルチャネルの強化**: 仮想製品試用やカスタマイズのための拡張現実(AR)ツールを活用してEコマース体験を向上させ、コンバージョン率を高め、返品コストを削減します。

5. **データセキュリティとプライバシーの優先**: コネクテッドデバイスのローカルデータストレージ機能を採用することで、データセキュリティとプライバシーを優先し、透明性と新たなグローバル規制への準拠を求める消費者の要求に応えます。

これらの戦略を通じて、跳ね上げ式ペットドア市場は、今後も持続的な成長と革新を続けるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 跳ね上げ式ペットドアにおける音声起動型スマートホーム互換性および遠隔監視機能の統合

* 跳ね上げ式ペットドアにおける環境負荷低減のための環境に優しい生分解性ポリマーフラップの採用

* 独自の形状のドアフレームに正確に設置するための3Dスキャンを利用したカスタムフィット跳ね上げ式ペットドアデザインの登場

* 跳ね上げ式ペットドアにおける個別ペット認識と選択的アクセス制御を可能にするモーションセンサーおよび重量センサーの統合

* ペットドアからの不正侵入を防ぐための二重ロックセキュリティ機構と強化素材への注力

* 跳ね上げ式ペットドアの縁周辺のエネルギー効率を維持するための高度な断熱および耐候性シーリング技術の開発

* 多頭飼育世帯における衛生促進のための抗菌・防臭フラップ素材の需要増加

* 跳ね上げ式ペットドアをモダンな住宅インテリアにシームレスに融合させる洗練された薄型デザインへの傾向

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **跳ね上げ式ペットドア市場、エンドユーザー別**

* 商業用

* 住宅用

* **跳ね上げ式ペットドア市場、設置タイプ別**

* ドア設置型

* ガラス設置型

* 壁設置型

* **跳ね上げ式ペットドア市場、素材別**

* アルミニウム

* プラスチック

* スチール

* **跳ね上げ式ペットドア市場、流通チャネル別**

* オフライン小売

* ホームセンター

* ペット専門店

* スーパーマーケット

* オンライン

* メーカーウェブサイト

* 第三者マーケットプレイス

* **跳ね上げ式ペットドア市場、製品タイプ別**

* 二重フラップ

* 電子式

* バッテリー駆動

* ソーラー駆動

* 有線

* 断熱式

* 二重断熱フラップ

* 単一断熱フラップ

* 単一フラップ

* **跳ね上げ式ペットドア市場、ペットサイズ別**

* 大型

* 中型

* 小型

* **跳ね上げ式ペットドア市場、価格帯別**

* エコノミー

* ミッドレンジ

* プレミアム

* **跳ね上げ式ペットドア市場、地域別**

* アメリカ大陸

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **跳ね上げ式ペットドア市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **跳ね上げ式ペットドア市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ラジオシステムズコーポレーション

* アイディールペットプロダクツ社

* セントラルガーデン&ペットカンパニー

* ペットメイトLLC

* ロルフ・C・ヘイゲン社

* エンデュラフラップ社

* プレキシドア社

* アメリカンペットドアーズLLC

* ペットドアーズドットコム社

* ドッグウォークドアーズLLC

* ペットテックドッグフラップス社

* ドッグメイト(UK)リミテッド

* シュアフラップリミテッド

* ペットドアーズオーストラリアPty Ltd

* タカラ工業株式会社

* グラスドッグドアーズ社

* サーモフラップペットドアーズLLC

* インシュレーテッドペットドアシステムズ社

* オールペットプロダクツLLC

* **図目次 [合計: 34]**

* **表目次 [合計: 879]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

跳ね上げ式ペットドアは、愛するペットが屋内外を自由に往来できるよう設計された、現代の住環境における優れた設備です。従来のフラップ式が単に板状の扉を押し開ける構造であるのに対し、跳ね上げ式は扉が上方向へスムーズに持ち上がる機構を採用し、ペットにとってより少ない抵抗で通行を可能にします。この独特の開閉方式は、ペットの身体的負担軽減に加え、住宅の快適性や安全性にも多大な貢献をもたらし、近年その需要が高まっています。

跳ね上げ式ペットドアの核心は、その洗練された開閉メカニズムにあります。多くの場合、バネやカウンターウェイト、あるいはそれらの組み合わせにより、扉が垂直方向へ軽やかに持ち上がり、ペット通過後は自動的に元の位置へ静かに戻るよう設計されます。扉の素材には耐久性に優れたプラスチックやアルミニウムなどが用いられ、フレームは頑丈な金属や樹脂で構成されるのが一般的です。密閉性を高めるパッキンや風雨侵入防止の工夫が凝らされ、優れた断熱性・気密性を実現します。不必要な開閉を防ぐ施錠機能や、ペットの安全を確保する挟み込み防止機構なども標準装備される製品が多く見られます。

跳ね上げ式ペットドアがもたらす利点は多岐にわたります。まず、ペットにとって最大のメリットは、開閉時の抵抗が極めて少ないことです。特に小型犬や老犬、関節に問題を抱えるペットでも、無理なくスムーズに通行でき、ストレス軽減に繋がります。次に、住宅のエネルギー効率向上への寄与が挙げられます。高い気密性により冷暖房効率が維持され、室内の快適な温度が保たれ、光熱費節約にも貢献します。また、防犯面においても、頑丈な構造と確実な施錠機能により、不審者の侵入リスクを低減できる点も評価されます。加えて、従来のフラップ式に比べ扉自体の摩耗が少なく、長期間にわたり安定した性能を維持できる耐久性も大きな魅力であり、インテリアに調和する洗練されたデザインの製品も豊富です。

一方で、跳ね上げ式ペットドアの導入にはいくつかの考慮すべき点も存在します。一般的に、その高度な機構ゆえに、従来の簡易なフラップ式と比較して初期費用が高くなる傾向があります。また、設置には専門的な知識や技術を要する場合が多く、DIYでの取り付けが難しいケースや、既存のドアや壁への加工が必要となることもあります。開閉時に発生するわずかな作動音も、敏感なペットや飼い主にとっては気になる可能性があり、製品選びでは静音性も重要な要素です。さらに、ペットのサイズや体重に合わせた適切な製品選びが不可欠であり、誤った選択はペットの安全やドアの機能不全に繋がりかねません。製品の種類としては、手動で開閉を補助するものから、マイクロチップやセンサーでペットを識別し自動で開閉するハイテクなものまで幅広く、設置場所も一般的なドアだけでなく、壁やガラス窓に対応するタイプも存在します。

このように、跳ね上げ式ペットドアは、ペットの自由な行動を尊重しつつ、住まいの快適性、安全性、そしてエネルギー効率を高める優れたソリューションです。初期投資や設置の手間はかかるものの、長期的な視点で見れば、ペットと飼い主双方の生活の質を向上させる価値ある投資と言えます。適切な製品選びと丁寧な設置、定期的なメンテナンスを行うことで、その恩恵を最大限に享受することが可能です。今後も技術の進化とともに、より高性能で使いやすい跳ね上げ式ペットドアが登場し、多くの家庭で愛される存在となっていくことが期待されます。

[調査レポートPICK UP]

- 育毛製品のグローバル市場:2031年までの動向・予測・競争分析

- 小児用補聴器の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 吸収性神経導管のグローバル市場:2031年までの動向・予測・競争分析

- 世界のICファウンドリ市場:2031年までの動向、予測、競合分析

- 新生児用光線療法装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- トリプルネガティブ型乳がんの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の脅威デセプションプラットフォーム市場:2031年までの動向、予測、競合分析

- 世界の静電容量式真空計市場:2031年までの動向、予測、競合分析

- ソフトウェア定義データセンターのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のMTフェルール市場:2031年までの動向、予測、競合分析