❖ 本調査レポートに関するお問い合わせ ❖

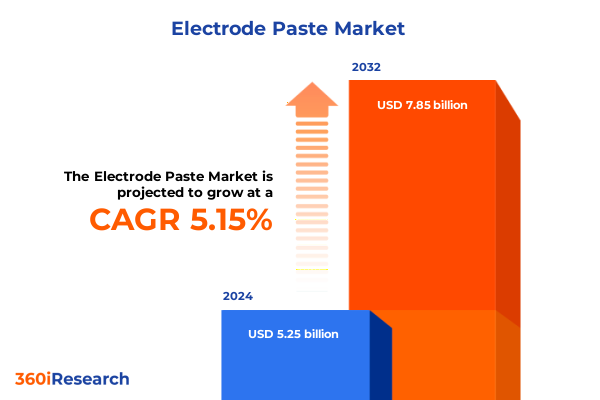

電極ペースト市場は、2024年に52.5億米ドルと推定され、2025年には54.9億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.15%で成長し、2032年には78.5億米ドルに達する見込みです。この成長は、次世代エネルギー貯蔵技術の基盤としての**電極ペースト**の進化に起因しており、製造業者とエンドユーザーは、これまでにないレベルの性能、寿命、持続可能性を求めています。輸送、再生可能エネルギー統合、グリッド安定化における電化への移行は、高エネルギー密度、高速充電サイクル、および運用上の安全性を達成するために、高品質の**電極ペースト**が戦略的に重要であることを強調しています。初期の炭素ベースの配合から、高度な金属酸化物ブレンド、導電性ポリマーへとその軌跡をたどることで、業界全体の相乗効果とターゲットを絞った研究開発投資が、性能ベンチマークを再定義してきました。本報告書は、**電極ペースト**市場の現状を理解するための基礎を築き、主要な技術的ブレークスルー、規制の影響、および競争力学に焦点を当てています。

**市場の推進要因**

**1. デジタル化、持続可能性、進化するエネルギー貯蔵需要による製造変革**

近年、**電極ペースト**製造は、デジタル化、持続可能性の義務、および進化するエネルギー貯蔵要件の収束によって、前例のない変革を遂げています。自動化された混合およびコーティング技術は、生産精度を向上させ、バッチのばらつきを減らし、材料利用を最適化しています。リアルタイム監視システムと予測分析の統合は、一貫した品質管理と迅速なプロセストラブルシューティングを可能にしました。これらの技術的進歩は、スループットを向上させただけでなく、厳しい性能目標を満たすための新しい配合の迅速な反復を可能にしています。

さらに、持続可能性への配慮は、原材料の調達と廃棄物管理の慣行を再構築しています。低炭素フットプリント部品への需要は、バイオベースのバインダーやリサイクル溶剤システムの採用を加速させています。同時に、ライフサイクルアセスメントと循環経済の原則は、使用済み製品のリサイクルをサポートし、環境への影響を最小限に抑えるために、**電極ペースト**配合の設計に影響を与えています。規制当局が排出基準を厳格化し、製造業者がグリーン認証を追求するにつれて、クリーンな生産プロセスと環境に配慮した材料に焦点を当てることは、競争の激しい市場において戦略的要件であると同時に、重要な差別化要因となっています。

**2. 2025年米国関税がサプライチェーン、コスト構造、調達戦略に与える影響**

2025年に米国が**電極ペースト**輸入に追加関税を課したことは、世界のサプライチェーン、コスト構造、および調達戦略に波及効果をもたらしました。海外の特殊化学品サプライヤーに依存する製造業者は、着地コストの増加に直面し、調達チャネルと在庫管理の戦略的再評価を促しました。これらの関税調整は、国内生産者が輸入依存度を緩和し、高度な材料製造のための地元インセンティブを活用しようとする中で、国内生産能力の拡大イニシアチブを加速させました。

並行して、下流のステークホルダーは、サプライヤー基盤を多様化し、確立された国内および地域のベンダーと長期契約を交渉することで、価格を安定させ、安定した供給量を確保する対応をとりました。一部の組織は、重要な活性材料を社内で生産するために後方統合に投資し、それによって価値を獲得し、輸入課税への露出を減らしています。短期的なコスト圧力はマージン構造に課題をもたらしましたが、調達フレームワークの戦略的再編は、サプライチェーンの回復力を高め、材料イノベーターとバッテリーシステムインテグレーター間の緊密な協力を促進すると期待されています。

**3. 主要なセグメンテーションの洞察**

**電極ペースト**市場は、アプリケーション、タイプ、エンドユーザー、フォームの各側面から分析されています。

* **アプリケーション別:** 鉛蓄電池、リチウムイオン電池、ニッケル水素電池が主要な需要の柱として浮上しています。鉛蓄電池技術は、自動車用スターターバッテリーやバックアップ電源システムにおける確立されたインフラから引き続き恩恵を受けており、吸収性ガラスマット(AGM)タイプは安全性と耐振動性の向上により牽引力を得ています。一方、リチウムイオン**電極ペースト**は、高エネルギーおよび高速充電アプリケーションの焦点となっており、ポータブル電子機器では円筒形セルが、電気自動車ではパウチ型セルが、フォームファクターの柔軟性を提供する角形セルがそれぞれ優位を占めています。ニッケル水素電池は、堅牢性と実績のあるサイクル寿命が最重要視されるハイブリッド車アプリケーションでニッチな地位を維持しています。

* **タイプ別:** 導電性ポリマー、グラファイト、金属酸化物化学の間の競争が明らかになっています。PEDOT:PSS、ポリアニリン、ポリピロール誘導体などの導電性ポリマーペーストは、柔軟性と高速電子輸送が重要な分野で機会を切り開いています。天然および合成の両方の供給源を含むグラファイトベースの配合は、その費用対効果と信頼性の高いインターカレーション特性により、リチウムイオンシステムのアノード性能のベンチマークであり続けています。一方、リチウムコバルト酸化物、リン酸鉄リチウム、NMC(リチウムニッケルマンガンコバルト酸化物)ブレンドにわたる金属酸化物**電極ペースト**は、ドーパントの最適化と粒子工学を通じて進化を続け、より高い電圧と改善された熱安定性を提供しています。

* **エンドユーザー別:** 自動車、家電、産業用電力システム、定置型蓄電セクターにおける独自の性能要件が浮き彫りになっています。自動車産業は、長い走行距離、急速充電、厳格な安全基準をサポートするペースト配合を要求します。家電アプリケーションは、小型化、軽量構造、高いサイクル数を優先します。産業環境では、優れた耐久性と広い動作温度範囲が求められ、定置型蓄電ソリューションは、低メンテナンスと長い耐用年数を重視します。

* **フォーム別:** ゲル、粉末、スラリーといったフォームベースのバリエーションも、加工特性とコーティング技術を整合させる上で重要な役割を果たし、製造業者がレオロジー、乾燥プロファイル、接着特性を微調整することを可能にしています。

**4. 地域市場の動向と成長要因**

**電極ペースト**分野の地域動向は、アメリカ、EMEA(ヨーロッパ、中東、アフリカ)、アジア太平洋地域で明確な成長要因と戦略的要件を示しています。

* **アメリカ:** 確立された自動車OEMと加速する再生可能エネルギーアジェンダが、高性能**電極ペースト**の需要を刺激し、現地生産拠点と研究開発センターへの投資を推進しています。支援的な政策枠組みとインフラ資金は、次世代バッテリー材料の主要なイノベーションハブとしてのこの地域の地位をさらに強化しています。

* **EMEA:** 厳格な炭素規制と積極的な電化目標が、材料選択とサプライヤーパートナーシップを決定しています。ヨーロッパの製造業者は、低コバルトおよびコバルトフリーの化学物質の開発の最前線に立っており、中東の企業は豊富な原料資源を活用して化学処理能力を拡大しています。一方、アフリカ市場は、グラファイトなどの原材料の重要な供給拠点として台頭しており、責任ある調達基準とトレーサビリティイニシアチブへの重点が高まっています。

* **アジア太平洋:** 主要なセル生産者の優位性と統合された材料エコシステムが、最先端の**電極ペースト**配合の迅速な採用を推進しています。政府機関、学術機関、民間企業間の共同コンソーシアムは、高度な化学物質の商業化期間を加速させています。さらに、導電性添加剤、バインダー、活性材料の現地生産は、コスト構造を最適化し、リードタイムを短縮することで、グローバルサプライチェーンにおけるこの地域の競争優位性を強化しています。

**展望と提言**

**1. 主要企業の戦略と競争力のあるイノベーション**

**電極ペースト**分野の主要企業は、戦略的パートナーシップ、ターゲットを絞った買収、集中的な研究開発投資を活用して、競争力を強化しています。既存の化学大手は、ニッチな特殊ペーストプロバイダーを統合することで材料科学能力を拡大し、原材料生産から完成した電極スラリーに至るまでのエンドツーエンドの製品を提供しています。同時に、革新的な純粋なプレーヤー企業は、独自の配合、高度な粒子表面処理、およびスケールアップを加速する高スループットのパイロットプラントを通じて差別化を図っています。

材料イノベーターとセル製造業者間の協力はますます一般的になり、特定のセルアーキテクチャと性能目標に合わせたオーダーメイドのペーストレシピの共同開発を可能にしています。持続可能性の目標に対処するために、業界横断的な提携も出現しており、バイオベースのバインダーと溶剤回収システムをターゲットとする合弁事業が設立されています。さらに、材料挙動の仮想シミュレーションからAI駆動の品質管理に至るまでのデジタル化戦略は、**電極ペースト**の開発と生産のあらゆる段階にデータ中心の意思決定を組み込んでいます。

**2. 行動可能な提言**

業界リーダーは、サプライチェーンの回復力を強化し、継続的なイノベーションを促進するための戦略的イニシアチブを優先すべきです。第一に、地域的な原材料の備蓄と二重調達契約を確立することで、関税変動や物流のボトルネックへの露出を軽減できます。複数のサプライヤー層との透明な関係を育むことで、組織は一貫した原料品質と需要の変化への迅速な対応を確保できます。第二に、学術機関との共同研究プログラムや共有パイロットスケール施設などのオープンイノベーションフレームワークへの投資は、次世代**電極ペースト**配合の迅速なプロトタイピングを可能にします。この共同アプローチは、開発期間を短縮するだけでなく、より広範な専門知識のエコシステム全体に技術的リスクを分散させます。第三に、高度な分析とデジタルツインを生産環境に統合することで、プロセスの可視性が向上し、メンテナンスの必要性を予測し、リソース利用を最適化できます。リアルタイムの性能監視と予測モデリングを組み合わせることで、継続的な改善サイクルを推進し、最終的に運用コストを削減し、生産物の一貫性を向上させることができます。最後に、イノベーションロードマップを進化する規制要件と持続可能性のベンチマークに合わせることで、長期的な差別化が生まれます。有害溶剤を積極的に削減し、リサイクル含有量を増やし、グリーン製造慣行を採用する企業は、顧客の期待と規制要件を満たし、急速に変化する市場でブランドの評判を強化する上で最も有利な立場に立つでしょう。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造を持つ日本語の目次を構築しました。

—

**目次**

**I. 序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

* シリコン系負極材料の採用増加によるリチウムイオン電池における**電極ペースト**性能の向上

* 電池製造における揮発性有機化合物排出量削減のための環境配慮型水系**電極ペースト**への投資増加

* 電気自動車用途における高ニッケル系層状酸化物正極に最適化された**電極ペースト**配合の急速な拡大

* **電極ペースト**の導電性とサイクル安定性向上のためのナノシリコンおよびグラフェン添加剤の統合

* 主要生産地域における厳格な環境規制遵守のための水系**電極ペースト**の開発

* 次世代電気自動車用電池における急速充電機能のための高度な**電極ペースト**化学

* 大規模生産における均一な**電極ペースト**品質を確保するための自動混合およびコーティングプロセスの導入

* 特定のエネルギー密度目標に対応するカスタム**電極ペースト**ソリューションを革新するための電池メーカーと材料科学者の連携

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. 電極ペースト市場:タイプ別**

* 導電性ポリマー

* PEDOT PSS

* ポリアニリン

* ポリピロール

* グラファイト

* 天然

* 合成

* 金属酸化物

* リチウムコバルト酸化物

* リチウム鉄リン酸塩

* リチウムニッケルマンガンコバルト酸化物

**IX. 電極ペースト市場:形態別**

* ゲル

* 粉末

* スラリー

**X. 電極ペースト市場:用途別**

* 鉛蓄電池

* 吸収性ガラスマット (AGM)

* 密閉型 (液式)

* ゲル

* リチウムイオン電池

* 円筒型

* パウチ型

* 角型

* ニッケル水素電池

**XI. 電極ペースト市場:最終用途別**

* 自動車

* 家庭用電化製品

* 産業用

* 定置型蓄電

**XII. 電極ペースト市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XIII. 電極ペースト市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XIV. 電極ペースト市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XV. 競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Targray International Inc.

* Cabot Corporation

* Imerys Graphite & Carbon

* Graphite India Limited

* デンカ株式会社

* 昭和電工株式会社

* 東海カーボン株式会社

* SGL Carbon SE

* 三菱ケミカル株式会社

* JSR株式会社

* クラレ株式会社

* BASF SE

* Umicore NV/SA

* 住友金属鉱山株式会社

* L&F Co., Ltd.

* Capchem Technology Co., Ltd.

**XVI. 図目次 [合計: 28]**

**XVII. 表目次 [合計: 741]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

電極ペーストは、現代社会を支えるエレクトロニクス製品の基盤を形成する極めて重要な材料である。これは、導電性粒子、有機バインダー、溶剤、そして各種添加剤を均一に混合したもので、印刷や塗布といった手法を通じて基板上に精密な導電性パターンを形成するために用いられる。その応用範囲は、スマートフォンやパソコンといった情報通信機器から、自動車、医療機器、再生可能エネルギー関連製品に至るまで多岐にわたり、それぞれのデバイスの性能と信頼性を決定づける鍵を握っている。

電極ペーストの主要な構成要素は、まず電気を流す役割を担う導電性フィラーである。これは主に銀、銅、カーボン、ニッケルなどの微粒子が用いられ、その種類、粒径、形状、配合比率がペースト全体の導電性を大きく左右する。次に、これらの導電性粒子を基板に強固に接着させ、かつペーストの成形性を高めるための有機バインダーが挙げられる。エポキシ樹脂、アクリル樹脂、ポリイミド樹脂などが代表的であり、硬化後の機械的強度や耐熱性、耐薬品性といった特性を付与する。さらに、ペーストの粘度を調整し、印刷や塗布プロセスを円滑に進めるための溶剤が不可欠である。テルピネオールやブチルカルビトールなどが一般的に使用され、乾燥・硬化プロセスで揮発する。その他、分散剤、増粘剤、消泡剤、レベリング剤といった各種添加剤が、ペーストの安定性、印刷性、保存性、そして最終的な膜の特性を向上させるために少量配合される。

電極ペーストに求められる特性は多岐にわたる。最も基本的なのは高い導電性であり、これはデバイスの効率や性能に直結する。また、基板との優れた密着性も不可欠で、長期にわたる使用や環境変化に耐えうる信頼性を保証する。スクリーン印刷やディスペンスといった製造プロセスにおいては、適切な粘度とチクソトロピー性を持つ高い印刷性・塗布性が求められる。硬化後の特性としては、耐熱性、耐湿性、耐薬品性、そして機械的強度などが重要であり、デバイスが使用される環境に応じて最適化される必要がある。これらの特性は、構成材料の選択、配合比率、そして製造プロセスにおける分散技術によって精密に制御される。

製造プロセスは、まず各原料を正確に計量し、ミキサーで均一に混合することから始まる。特に導電性粒子の凝集を防ぎ、バインダーや溶剤中に均一に分散させるための分散工程は極めて重要であり、三本ロールミルなどが用いられる。この工程を通じて、ペーストの粘度やチクソトロピー性、粒子の分散状態が厳密に管理され、安定した品質が確保される。

電極ペーストの応用例は枚挙にいとまがない。太陽電池においては、光電変換で生じた電流を集めるための集電電極や、裏面電極として用いられ、変換効率と耐久性に大きく寄与する。リチウムイオン電池では、正極および負極活物質を集電体(銅箔やアルミ箔)に固定し、電気的な接続を確保する役割を果たす。半導体パッケージングでは、半導体チップと基板を接続するダイボンディング材料や、内部配線形成に利用され、小型化と高性能化に貢献している。その他、フレキシブルプリント基板(FPC)、多層セラミックコンデンサ(MLCC)、各種センサー、RFIDタグ、ディスプレイの透明電極など、その用途は広がり続けている。それぞれの用途において、求められる導電性、密着性、硬化条件、信頼性などが異なるため、ペーストは個別に設計・最適化される。

近年、エレクトロニクス製品のさらなる高性能化、小型化、低コスト化、そして環境負荷低減への要求が高まる中で、電極ペーストには新たな課題が突きつけられている。より高い導電性を持ちながら、微細なパターン形成が可能な材料の開発、低温での硬化が可能なバインダーシステムの構築、鉛フリー化やハロゲンフリー化といった環境規制への対応が喫緊の課題である。将来的には、ナノ材料の導入によるさらなる高機能化、AIやマテリアルズインフォマティクスを活用した効率的な材料設計、そして3Dプリンティング技術との融合による新たな製造プロセスの確立が期待されている。

このように、電極ペーストは単なる導電性材料に留まらず、現代エレクトロニクス技術の進化を支える基盤材料として、その重要性は増すばかりである。材料科学、化学、プロセス技術の複合的な進歩によって、電極ペーストは今後も多岐にわたる分野で革新的なデバイスの実現に貢献し続けるだろう。

[調査レポートPICK UP]

- 世界の群衆管理サービス市場:2031年までの動向、予測、競合分析

- 骨髄移植の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- がん診断の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 近赤外線イメージングの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 爆発物検知技術の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 生体材料インプラントのグローバル市場:2031年までの動向・予測・競争分析

- ワクチン保管装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のファイバーシャッフル市場:2031年までの動向、予測競合分析

- 世界のUWBデジタルキー市場:2035年までの動向、予測、競合分析

- アルボウイルス検査の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測