❖ 本調査レポートに関するお問い合わせ ❖

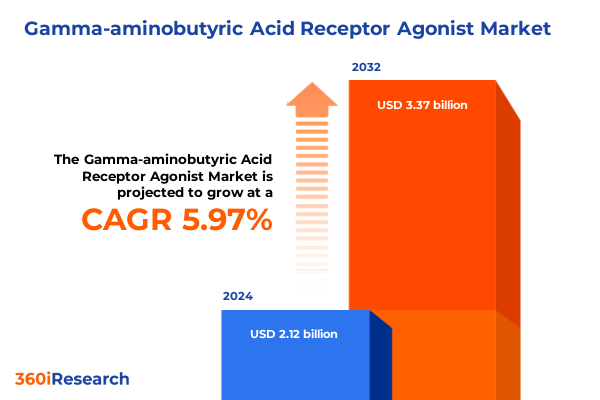

ガンマアミノ酪酸受容体アゴニスト市場は、2024年に21.2億米ドルと推定され、2025年には22.5億米ドルに達し、2032年までに年平均成長率(CAGR)5.97%で33.7億米ドルに成長すると予測されています。この市場は、不安障害、てんかん、不眠症、筋痙攣などの症状管理において極めて重要な役割を果たす、多様な中枢神経系抑制剤を包含しています。ガンマアミノ酪酸受容体アゴニストは、GABA作動性神経伝達を促進することで、脳内の抑制性シグナル伝達を強化し、抗不安作用、抗痙攣作用、鎮静作用、筋弛緩作用をもたらします。本報告書は、これらの化合物がGABA_A受容体サブユニットとどのように相互作用するか、その薬力学的プロファイルの臨床的意義、および治療応用を支える科学的根拠の進化について基礎的な理解を提供します。中枢神経系疾患への世界的な注目が高まる中、ガンマアミノ酪酸受容体アゴニストは治療アルゴリズムにおいて中心的な位置を占めています。その確立された有効性と安全性プロファイルは、開発者が受容体選択性を洗練し、オフターゲット効果を最小限に抑え、患者のアドヒアランスを向上させることを目指す中で、引き続き注目を集めています。市場は、従来のバルビツール酸系薬剤やベンゾジアゼピン系薬剤に加え、新規の薬物動態特性を示すプロピレングリコール誘導体など、多様な製品で構成されています。この確立された治療レジメンと次世代イノベーションとのダイナミックな相互作用が、本報告書の基本的な議論を形成しています。最終的に、ガンマアミノ酪酸受容体アゴニストの作用機序、臨床的関連性、および広範な治療的文脈を理解することは、ステークホルダーが新たな機会を評価するためのレンズを確立し、意思決定者は、この市場への持続的な関心を牽引してきた核心的属性について明確な理解を得るとともに、将来の開発軌道を形成する科学的・医学的根拠を認識することができます。

ガンマアミノ酪酸受容体アゴニスト市場の成長は、複数の重要な促進要因によって推進されています。まず、技術的進歩と規制の進化が市場の変革を促しています。製剤科学の進歩により、皮下投与システムやナノキャリアプラットフォームの開発が進み、より一貫した薬物動態プロファイルと血液脳関門透過性の向上が期待されています。これらの技術は、安全マージンを改善した標的介入の基盤を築きます。規制当局も、中枢神経系治療薬の審査を迅速化する枠組みを適応させ、ファストトラック指定や優先審査バウチャーを通じて、バイオテクノロジー企業と既存製薬企業との協力を促進しています。これにより、候補分子の基礎研究から臨床応用への移行が加速しています。同時に、モバイルアプリケーションやウェアラブルデバイスを活用したデジタルヘルスソリューションによる遠隔モニタリングやアドヒアランスサポートが治療レジメンに統合され、患者中心のモデルが注目を集めています。これらのエコシステムは、リアルタイムの洞察を提供し、医療専門家が投与戦略をより効果的に個別化することを可能にしています。

次に、2025年初頭に米国が導入した関税調整がサプライチェーンに広範な影響を与えています。主要なAPI生産地域からの特定の原材料および有効医薬品成分(API)に対する輸入関税は、メーカーに調達戦略の見直しを促し、中断のない生産と品質維持のために垂直統合、ニアショアリング、リショアリング、戦略的APIパートナーシップを加速させました。コスト圧力は事業再編や自動化への投資を促し、将来の貿易政策変動に備えるためのデュアルソース戦略を開発する異業種間コラボレーションも生まれています。これらの関税の波及効果は、研究協力やライセンスモデルにも影響を与えています。

さらに、多様な患者ニーズ、製品嗜好、および流通のニュアンスを理解することが、市場成長を推進しています。バルビツール酸誘導体、ベンゾジアゼピン系薬剤、プロピレングリコール誘導体といった製品カテゴリは、作用発現の速さや持続時間に応じて、不安障害、てんかん、不眠症、筋痙攣といった多様な臨床ニーズに対応しています。剤形も、経口錠剤、注射液、カプセル剤、経口液剤、再構成用散剤など多岐にわたり、患者のアドヒアランスや治療の一貫性、医療現場のロジスティクスに影響を与えます。投与経路(筋肉内、静脈内、経口、皮下)や流通チャネル(病院薬局、オンライン薬局、小売薬局)も市場ダイナミクスを形成し、成人、高齢者、小児といった患者層に応じた個別化されたプロトコルが求められています。

最後に、地域ごとのダイナミクスもガンマアミノ酪酸受容体アゴニストの採用と利用に大きな影響を与えています。アメリカ大陸では、確立された規制と償還環境がジェネリック市場を育成し、適応症の拡大や付加価値製剤への注力を促しています。欧州、中東、アフリカ地域では、規制調和とコスト抑制が重視され、費用対効果の高いジェネリック医薬品や実績のある代替品への関心が高まっています。アジア太平洋地域では、急速な都市化と医療インフラの拡大、神経疾患への意識向上により需要が拡大しており、特に中国とインドでは、価格感応度とプレミアムデリバリー形式への投資意欲が共存しています。これらの地域ごとの洞察は、メーカーが各地域の規制基準、医療資金調達モデル、および患者の期待に合わせて戦略を調整する必要があることを示しています。

ガンマアミノ酪酸受容体アゴニスト市場の将来の展望は、継続的なイノベーションと戦略的適応によって特徴づけられます。業界リーダーは、進化する貿易政策や世界的な混乱の影響を軽減するために、サプライチェーンの回復力強化を優先すべきです。複数の地域にわたるAPI調達の多様化と、現地製造能力への投資により、組織は中断のない生産を維持し、リードタイムの変動を低減できます。さらに、原材料サプライヤー、受託開発製造組織(CDMO)、およびロジスティクスパートナーとのより深い協力関係を育成することで、運用上の俊敏性が強化されます。同時に、患者中心の製剤を進化させることは、差別化のための重要な手段となります。皮下投与および徐放性プラットフォームに投資する企業は、便利で一貫した治療レジメンに対する高まる需要に対応できるでしょう。スマート注射デバイスやモバイルモニタリングなどのデジタルアドヒアランスソリューションを統合することは、患者エンゲージメントをさらに強化し、実世界のエビデンス生成をサポートします。さらに、早期の科学的助言や適応的試験デザインを通じて規制当局と積極的に連携することで、開発期間を短縮し、承認を合理化できます。このアプローチは、リアルタイムのデータ分析を活用して安全シグナルを監視し、ラベルの最適化を通知する堅牢な医薬品安全性監視フレームワークによって補完されるべきです。最後に、新興市場への地理的範囲の拡大は、現地の状況に合わせて価格設定と流通戦略を適応させながら、新たな患者セグメントを開拓するでしょう。主要な製薬会社は、新規の皮下製剤のライセンス契約や次世代ナノキャリアシステムの共同開発を通じてポートフォリオを拡大しています。ジェネリックメーカーは、規模の効率性とグローバルな流通ネットワークを活用して、既存のベンゾジアゼピン系薬剤やバルビツール酸系薬剤のアクセス性を高めています。イノベーション主導型企業は、特定のGABA_A受容体サブユニットを標的とする化合物を開発し、鎮静作用を最小限に抑えながら治療効果を維持することで差別化を図っています。これらの戦略的推奨事項を採用することで、業界リーダーはポートフォリオの多様化を最適化し、患者のアウトカムを向上させ、ガンマアミノ酪酸受容体アゴニスト分野における競争優位性を確保できるでしょう。

以下に、ご指定の「ガンマアミノ酪酸受容体アゴニスト」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文** (Preface)

* 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

2. **調査方法** (Research Methodology)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

* 慢性不安障害の発生率増加がサブタイプ選択的GABA受容体アゴニストの市場需要を牽引 (Rising incidence of chronic anxiety disorders driving market demand for subtype-selective GABA receptor agonists)

* 睡眠障害向け新規サブタイプ選択的GABAA受容体アゴニストが安全性プロファイルの改善を伴い後期臨床試験段階へ移行 (Novel subtype-selective GABAA receptor agonists for insomnia entering late-stage clinical trials with improved safety profiles)

* ナノキャリアベース経口製剤の開発がGABA受容体アゴニスト療法のバイオアベイラビリティを向上 (Development of nanocarrier-based oral

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ガンマアミノ酪酸受容体アゴニストは、中枢神経系における主要な抑制性神経伝達物質であるガンマアミノ酪酸(GABA)の作用を模倣または増強する薬物群です。これらの薬剤は、脳内の神経活動を抑制することで多様な生理学的および薬理学的効果を発揮し、精神医学や神経学の分野で重要な治療薬として広く利用されています。その作用機序の理解は、不安、不眠、てんかんなど多様な疾患の治療戦略構築に不可欠です。

GABAは、脳内の興奮性神経伝達を抑制し、神経細胞の過活動を防ぐ役割を担います。GABA受容体は主に二つのタイプが存在します。イオンチャネル型であるGABA-A受容体はクロライドイオンの流入を促進し、神経細胞を過分極させ興奮性を低下させます。Gタンパク質共役型であるGABA-B受容体は、カリウムチャネルの開口などを介して抑制作用を発揮します。多くの臨床的に重要なアゴニストはGABA-A受容体に作用します。

GABA-A受容体アゴニストは、受容体の特定の部位に結合し、GABA結合時にクロライドチャネルの開口頻度や開口時間を増加させます。これにより、神経細胞内へのクロライドイオン流入が促進され、細胞膜電位が過分極することで神経興奮性が抑制されます。GABA結合を必要とするベンゾジアゼピン系のようなアロステリックモジュレーターと、GABA非存在下でも直接チャネルを開口させるバルビツール酸系のような直接作用型アゴニストが存在し、薬効や安全性プロファイルに影響を与えます。

これらの薬剤がもたらす薬理作用は多岐にわたります。主なものとして、抗不安、鎮静・催眠、抗けいれん、筋弛緩、健忘作用が挙げられます。神経活動の抑制は、過剰な興奮による不安感を軽減し、入眠を促進し、てんかん発作を抑制し、過緊張状態の筋肉を弛緩させます。手術前の鎮静や検査時の不安軽減にも利用され、一時的な記憶障害により患者の不快な記憶を軽減する効果も期待されます。

GABA受容体アゴニストは、その強力な抑制作用により、様々な疾患の治療に用いられています。具体的には、全般性不安障害、パニック障害などの不安障害、不眠症、てんかん、筋痙攣、アルコール離脱症候群の管理、全身麻酔の導入・維持や術前鎮静などが挙げられます。特にベンゾジアゼピン系薬剤は、速効性と有効性から、急性期の不安や不眠症状緩和に広く処方されます。

代表的な薬剤は、GABA-A受容体のアロステリックモジュレーターであるベンゾジアゼピン系(例:ジアゼパム)や、非ベンゾジアゼピン系(Z-ドラッグ、例:ゾルピデム)です。強力なGABA-A直接作用型アゴニストであるバルビツール酸系(例:フェノバルビタール)は呼吸抑制リスクから限定的です。GABA-Bアゴニストのバクロフェンは筋弛緩薬として用いられます。これらは有効ですが、眠気、ふらつき、集中力低下などの副作用、長期使用による耐性、依存性、離脱症状のリスクを伴い、特にベンゾジアゼピン系は依存形成リスクが高く、慎重な使用が求められます。

ガンマアミノ酪酸受容体アゴニストは、中枢神経系の抑制性機能を調節することで、多くの神経精神疾患に対する重要な治療選択肢を提供します。その作用機序の理解は、適切な薬剤選択と副作用管理に不可欠で、患者のQOL向上に大きく貢献します。しかし、その強力な薬理作用ゆえに、依存性や呼吸抑制などの潜在的なリスクも存在するため、医師の厳重な管理のもと、適切な期間と用量での使用が極めて重要です。今後も、より選択的で安全性の高いGABA受容体アゴニストの開発が期待されています。

[調査レポートPICK UP]

- 医療支援ロボットの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のOLEDディスプレイ材料市場:2031年までの動向、予測、競合分析

- 世界の光ファイバーケーブル市場:2031年までの動向、予測競合分析

- スキントナーのグローバル市場:2031年までの動向・予測・競争分析

- 世界の車両スクリーニングシステム市場:2031年までの動向、予測、競合分析

- 濃縮缶スープのグローバル市場:動向・予測・競争分析(~2031年)

- コネクテッド・リビングルームの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 自動潤滑装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- ニトリル手袋の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の電子フェッター市場:2031年までの動向、予測競合分析