❖ 本調査レポートに関するお問い合わせ ❖

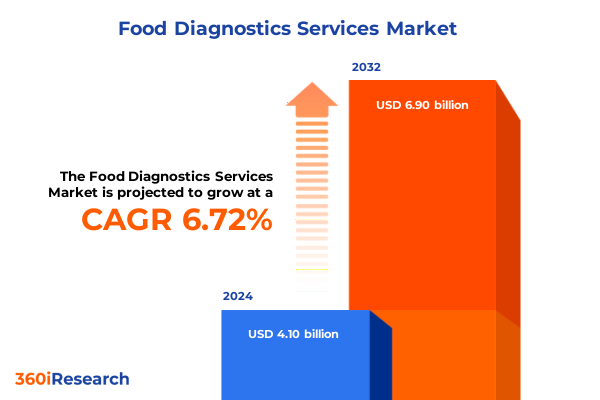

食品診断サービス市場は、2024年に41.0億米ドルと推定され、2025年には43.0億米ドルに達し、2032年までに年平均成長率(CAGR)6.72%で69.0億米ドルに成長すると予測されています。この市場の拡大は、グローバルな食品サプライチェーンが複雑化し、原材料や最終製品の国境を越えた移動が絶え間なく増加している現状に深く根差しています。このような複雑性は、食品の安全性と品質保証を確保するための厳格な診断検査の重要性を飛躍的に高めています。消費者が透明性とトレーサビリティに対してますます高い期待を抱くようになるにつれて、食品業界のステークホルダーは、微量の汚染物質を極めて低い閾値で検出し、かつ重要な時間枠内で結果を提供する高度な分析技術の導入を余儀なくされています。同時に、進化し続ける規制枠組みは、食品製造業者、輸入業者、流通業者に対し、生産の各段階における安全性を検証するためのより厳格な義務を課しています。消費者からの監視強化とコンプライアンス義務という二重の圧力は、食品診断サービスをリスク管理戦略の最前線に位置付けています。これに応える形で、市場は速度、感度、そして使いやすさを最優先する新世代の診断プラットフォームを導入しています。さらに、診断の戦略的価値は、単なる反応的な検査を超え、予測的かつ予防的なアプローチへと拡大しています。サプライチェーンの複数のノードからリアルタイムデータを統合することで、潜在的な危険をプロアクティブに特定し、高額なリコールや企業イメージの損害のリスクを大幅に低減することが可能となっています。本市場は、これらの変革的なシフト、政策の影響、セグメンテーションの洞察、地域動向、競争ベンチマーク、および食品診断サービス分野のリーダーへの実用的なガイダンスを包括的に捉えています。

**市場の推進要因**

食品診断の状況は、技術的ブレークスルー、規制要件、および分散型分析プラットフォームの台頭によって劇的に変化しています。

**1. 技術的進歩とイノベーション:**

近年、食品診断分野では技術革新と規制の進化が急速に収束しています。先進的なバイオセンサープラットフォームは、電気化学的および光学的変換原理の強化により、前例のない感度でオンサイトのアレルゲンスクリーニングと病原体検出を提供できるようになりました。これは、迅速かつ正確な現場検査の需要に応えるものです。並行して、デジタルPCRやリアルタイムPCRなどの分子技術は、かつては専門的な研究所に限定されていたものが、よりアクセスしやすい検査環境へと移行し、広範なインフラ要件なしに高精度の遺伝子分析を可能にしています。液体クロマトグラフィーとガスクロマトグラフィーの採用も進化し、サプライチェーンのさまざまなポイントでのオンデマンド栄養プロファイリングと残留物定量化をサポートする小型システムが登場しています。UV-可視、ラマン、近赤外などの補完的な分光法は、非破壊スクリーニング能力をさらに強化し、食品の品質や組成を迅速に評価する手段を提供しています。これらのプラットフォーム革新は、人工知能(AI)と機械学習(ML)を搭載したデータ分析によって強力にサポートされており、複雑なデータセットの迅速な解釈と汚染リスクの予測モデリングを促進しています。ステークホルダーがこれらの変革的なシフトに対応する中で、拡張性、相互運用性、および実用的な洞察を提供する診断システムへの重点が明確になっています。

**2. 厳格化する規制要件とコンプライアンス:**

規制当局は食品安全義務を継続的に強化しており、トレーサビリティプロトコルの今後の遵守期限や、毒素、アレルゲン、微生物ハザードに対するより厳格な基準値がその顕著な例です。米国食品安全近代化法(FSMA)のような確立された枠組みや、欧州連合指令の調和は、食品製造業者、輸入業者、流通業者に、生産の各段階での安全性を検証するためのより厳格な義務を課しています。この規制の勢いは、グローバルスタンダードに合致し、シームレスなデータ交換と報告を可能にする統合された診断ソリューションの必要性を強化しています。

**3. 消費者の透明性とトレーサビリティへの要求:**

消費者の食品に対する透明性とトレーサビリティへの期待は、かつてないほど高まっています。食品の起源、成分、加工方法に関する詳細な情報へのアクセスを求める声は、食品企業に、サプライチェーン全体での厳格な検査と情報開示を促す強力な推進力となっています。これにより、食品診断サービスは、消費者の信頼を構築し維持するための不可欠なツールとなっています。

**セグメンテーションの洞察**

食品診断サービス市場は、技術プラットフォーム、アプリケーション要件、エンドユーザーのニーズ、サンプルタイプの多様性、およびテストモダリティによって多角的にセグメント化され、それぞれの分野で異なる成長経路を示しています。

**1. 技術別:**

電気化学的および光学的バイオセンサーは、迅速なオンサイトスクリーニングのための好ましいツールとして台頭しています。一方、ガスクロマトグラフィーおよび液体クロマトグラフィーは、詳細な栄養素および残留物分析に不可欠な地位を維持しています。酵素結合免疫吸着法(ELISA)やラテラルフロー形式を含むイムノアッセイは、標的型アレルゲンおよび毒素検出を引き続き提供しています。分子法では、デジタルPCRおよびリアルタイムPCR技術の採用が、精密な病原体識別の需要の高まりを反映しています。近赤外からUV-可視までの分光法は、非侵襲的な遺伝子、品質、組成評価に価値があります。

**2. アプリケーション別:**

アレルゲン検出プロトコルでは、微量でも正確さが求められるため、診断の役割は極めて重要です。栄養分析サービスは、クリーンラベル表示と栄養プロファイリングをサポートするために拡大しています。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を組み合わせて、詳細な階層構造を持つ日本語の目次を構築します。CRITICALの指示に従い、「食品診断サービス」という用語を正確に使用します。

—

**目次**

* **序文**

* **市場セグメンテーションとカバレッジ**

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 生産ラインの安全監視を変革する迅速なオンサイトPCRベース病原体検出キットの採用

* 生鮮食品サプライチェーンにおける非侵襲的汚染スクリーニングのためのAI搭載ハイパースペクトルイメージングシステムの統合

* 加工食品におけるアレルゲンと毒素の同時検出のための多重ELISAアッセイの拡大

* 透明性の高い食品安全報告のための診断テストデータを統合するブロックチェーン対応トレーサビリティプラットフォームの出現

* 流通中のリアルタイム微生物腐敗監視を可能にするポータブルラボオンチップバイオセンサーの需要増加

* 食品メーカーと第三者診断サービスプロバイダー間の標準化された食品真正性プロトコルに関する協力

* 輸出市場全体におけるマイコトキシンおよび残留農薬検査のための多分析物分子アッセイに対する規制の焦点の増加

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **食品診断サービス市場、テクノロジー別**

* バイオセンサー

* 電気化学

* 光学

* クロマトグラフィー

* ガスクロマトグラフィー

* 液相クロマトグラフィー

* 免疫測定法

* ELISA

* ラテラルフローアッセイ

* ポリメラーゼ連鎖反応 (PCR)

* デジタルPCR

* リアルタイムPCR

* 分光法

* 近赤外分光法

* ラマン分光法

* 紫外可視分光法

* **食品診断サービス市場、用途別**

* アレルゲン検出

* 栄養分析

* 病原体検出

* 品質管理

* 残留物検出

* **食品診断サービス市場、サンプルタイプ別**

* 飲料

* 乳製品

* 果物と野菜

* 食肉と家禽

* 魚介類

* **食品診断サービス市場、検査タイプ別**

* 化学検査

* 抗生物質残留

* 残留農薬

* 遺伝子検査

* 微生物検査

* 指標検査

* 病原体検査

* 官能分析

* フレーバープロファイリング

* テクスチャー分析

* **食品診断サービス市場、エンドユーザー別**

* 食品メーカー

* 規制機関

* 研究機関

* サービスプロバイダー

* **食品診断サービス市場、地域別**

* アメリカ大陸

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **食品診断サービス市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **食品診断サービス市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3Mカンパニー

* アジレント・テクノロジーズ・インク

* ALSリミテッド

* アシュア・クオリティ・リミテッド

* バイオ・ラッド・ラボラトリーズ・インク

* バイオメリューSA

* バイオレックス・フード・ダイアグノスティクス

* ブルカー・コーポレーション

* ビューローベリタスSA

* チャーム・サイエンス・インク

* ダナハー・コーポレーション

* DSM-フィルメニッヒ・ローマーラボ

* ユーロフィン・サイエンティフィック

* フェラ・サイエンス・リミテッド

* フードチェーンID

* インターテック・グループPLC

* メリュー・ニュートリサイエンシズ・コーポレーション

* マイクロバック・ラボラトリーズ・インク

* ネオジェン・コーポレーション

* NSFインターナショナル

* カイアゲンNV

* ランドックス・フード・ダイアグノスティクス

* SGSソシエテ・ジェネラル・ド・サーベイランスSA

* サーモフィッシャーサイエンティフィック・インク

* **図目次** [合計: 30]

* 図1: 世界の食品診断サービス市場規模、2018-2032年(百万米ドル)

* 図2: 世界の食品診断サービス市場規模、テクノロジー別、2024年対2032年(%)

* 図3: 世界の食品診断サービス市場規模、テクノロジー別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の食品診断サービス市場規模、用途別、2024年対2032年(%)

* 図5: 世界の食品診断サービス市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の食品診断サービス市場規模、サンプルタイプ別、2024年対2032年(%)

* 図7: 世界の食品診断サービス市場規模、サンプルタイプ別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の食品診断サービス市場規模、検査タイプ別、2024年対2032年(%)

* 図9: 世界の食品診断サービス市場規模、検査タイプ別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の食品診断サービス市場規模、エンドユーザー別、2024年対2032年(%)

* 図11: 世界の食品診断サービス市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界の食品診断サービス市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図13: アメリカ大陸の食品診断サービス市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米の食品診断サービス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図15: ラテンアメリカの食品診断サービス市場規模、国別、2024年

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代社会において、食の安全と品質への関心はかつてなく高まっており、その中で「食品診断サービス」は極めて重要な役割を担っています。これは、食品が持つ様々な側面を科学的に分析し、その安全性、品質、栄養成分などを客観的に評価する専門的なサービスであり、消費者、食品事業者、そして社会全体の食に対する信頼を築く上で不可欠な存在となっています。

食の安全に対する消費者の意識の高まりは、アレルギー物質の表示義務、残留農薬や添加物の規制強化、異物混入問題への懸念など、多岐にわたる要因によって加速されています。また、健康志向の高まりは、栄養成分表示の正確性や機能性成分の科学的根拠への要求を高めました。さらに、食品のグローバル化が進む中で、複雑化したサプライチェーン全体におけるトレーサビリティと品質管理の徹底が求められており、食品診断サービスは、こうした社会の要請に応える形で発展してきました。

具体的な診断内容は多岐にわたります。安全性に関する検査では、食中毒の原因となる微生物(サルモネラ菌、腸管出血性大腸菌O157など)の有無、残留農薬、動物用医薬品、重金属、カビ毒といった有害物質の検出、さらにはアレルゲン(特定原材料7品目およびそれに準ずるもの)の混入確認が行われます。品質面では、栄養成分表示のための分析(エネルギー、タンパク質、脂質、炭水化物、食塩相当量など)、機能性成分の定量、鮮度評価、原産地判別、賞味期限・消費期限設定のための加速試験などが挙げられます。これらのサービスは、食品メーカー、加工業者、外食産業、小売業者、輸入業者といった食品関連企業だけでなく、一部では個人消費者にも利用され、多様なニーズに応えています。

これらの高度な診断は、ガスクロマトグラフィー質量分析計(GC-MS)、液体クロマトグラフィー質量分析計(LC-MS)、誘導結合プラズマ質量分析計(ICP-MS)、ELISA法、PCR法といった最先端の分析機器と、高度な専門知識を持つ技術者によって支えられています。国際的な品質基準(ISO/IEC 17025など)に準拠した検査機関が、その正確性と信頼性を担保し、科学的根拠に基づいたデータを提供することで、食品の安全性を客観的に証明しています。これにより、食品事業者は製品の品質を保証し、万が一のトラブル発生時には迅速かつ的確な対応が可能となります。

食品診断サービスは、企業にとって製品の信頼性向上、ブランド価値の確立、そして何よりも食中毒やリコールといった重大なリスクの回避に直結します。また、新製品開発における機能性表示の裏付けや、品質改善のための客観的データとしても活用され、競争力強化に貢献します。消費者にとっては、表示された情報を信頼し、安心して食品を選択できる基盤となり、自身の健康維持に役立てることが可能となります。このように、食品診断サービスは、食品産業全体の健全な発展と、消費者の食生活の安心・安全を両面から支える、現代社会に不可欠なインフラと言えるでしょう。その役割は今後も拡大し、より高度化・多様化していくことで、私たちの食生活を未来にわたって守り続けるに違いありません。

[調査レポートPICK UP]

- 編み機の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のハニカムブレッドボード市場:2031年までの動向、予測、競合分析

- 皮膚糸状菌性爪白癬治療薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の駐車場占有検知市場:2031年までの動向、予測、競合分析

- カラーコンタクトレンズのグローバル市場:動向・予測・競争分析(~2031年)

- ニトリル手袋の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のTPUチップ市場:2031年までの動向、予測、競合分析

- 世界のオフロード用オートバイタイヤ市場:2031年までの動向、予測、競合分析

- 世界のモデル検証プラットフォーム市場:2031年までの動向、予測、競合分析

- 世界のICファウンドリ市場:2031年までの動向、予測、競合分析