❖ 本調査レポートに関するお問い合わせ ❖

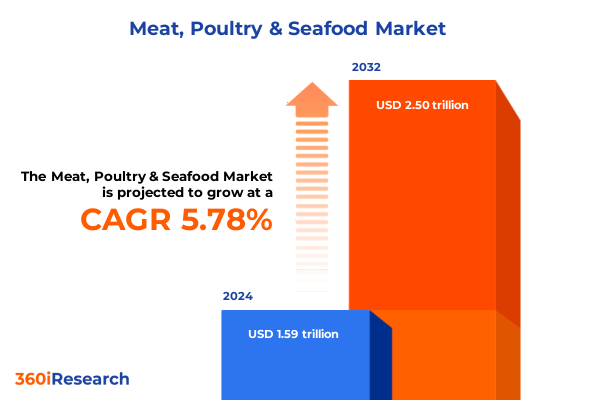

本レポートは、世界の**食肉・鶏肉・魚介類**市場の多角的な動向、消費者行動、規制環境、サプライチェーンのレジリエンスを深く掘り下げて分析しています。2024年には1.59兆米ドルと推定された市場規模は、2025年には1.68兆米ドルに達し、2032年までに年平均成長率(CAGR)5.78%で2.50兆米ドルに拡大すると予測されています。この市場は、供給源(従来型、ハラール、コーシャ)、製品形態(生鮮、冷凍、加工)、タンパク質の種類、包装タイプ、用途、流通チャネルといった多様なセグメントにわたって進化を遂げています。

**市場の推進要因**

**食肉・鶏肉・魚介類**市場は、以下の複合的な要因によって根本的に再構築されています。

1. **消費者行動の変化と透明性への要求:**

今日の消費者は、倫理的な調達、トレーサビリティ、クリーンラベル表示、動物福祉といった生産慣行や表示内容をこれまで以上に厳しく精査しています。これにより、生産者は農場から食卓までの全過程における透明性を確保し、消費者の信頼を構築することが求められています。

2. **規制強化と持続可能性への圧力:**

食品安全基準、貿易協定、持続可能な生産義務に関する政策立案者の監視が強化されており、生産者や流通業者には新たなコンプライアンス負担が生じています。これに対応するため、業界はブロックチェーンを活用したトレーサビリティプラットフォームの導入や、再生型農業手法の採用など、リスクを低減しレジリエンスを高めるための戦略を再調整しています。

3. **サプライチェーンの脆弱性とレジリエンスの必要性:**

労働力不足、物流のボトルネック、気候変動による異常気象といった要因が引き起こすサプライチェーンの混乱は、運用上の俊敏性と調達オプションの多様化の重要性を浮き彫りにしています。

4. **持続可能性とイノベーション:**

低環境負荷な生産方法や動物福祉への関心が高まる中、生産者は再生型放牧への投資、抗生物質使用量の削減、オーガニックや動物福祉認証の取得を通じて製品の差別化を図っています。デジタルトレーサビリティプラットフォームの普及は、製品の起源、加工、流通段階におけるリアルタイムの可視性を提供し、食品安全性を強化し、消費者の信頼を醸成しています。

5. **食生活の変化と代替タンパク質の台頭:**

代替タンパク質やフレキシタリアン(柔軟な菜食主義)のライフスタイルへの関心の高まりは、従来のタンパク質企業に植物由来や培養肉のパートナーシップを模索させ、多様なタンパク質源への需要に応えるためのポートフォリオ拡充を促しています。

6. **EコマースとD2Cモデルの台頭:**

EコマースとD2C(消費者直接取引)モデルの拡大は、流通チャネルに革命をもたらし、ブランドが従来の小売を介さずに、厳選された生鮮、冷凍、または付加価値製品を直接消費者のもとへ届けることを可能にしています。これにより、企業は物流ネットワークとコールドチェーン能力を再構築し、製品の完全性とタイムリーな配送を確保しています。

7. **米国の関税政策の影響(2025年):**

2025年の米国の関税措置は、**食肉・鶏肉・魚介類**部門におけるサプライチェーンの構成、調達戦略、コスト構造に大きな影響を与えています。関税は輸入コストを上昇させ、輸入業者はサプライヤーポートフォリオの見直しや価格転嫁を余儀なくされています。一方、国内生産者は関税による保護を活用し、現地調達を強化し、生産能力の拡大に投資しています。しかし、飼料、エネルギー、労働力などの投入コストのインフレがこれらの利益を相殺しており、企業は関税変動や通貨変動への露出を軽減するため、ニアショアリングや地域サプライヤー提携といった代替調達戦略を模索しています。

8. **セグメンテーションによる機会の多様化:**

供給源別では、オーガニック製品がクリーンラベルの透明性への需要から高価格帯を維持し、ハラールおよびコーシャ製品は人口動態と文化的消費パターンから恩恵を受けています。流通チャネルでは、フードサービスが依然として重要ですが、D2CおよびEコマースプラットフォームの成長がフルフィルメントモデルを再構築しています。用途別では、家庭での調理が主要な利用機会である一方、機関チャネルやレディミールが拡大しています。製品形態では、生鮮品が風味と品質で好まれる一方、冷凍ブロックやIQF形式もコスト効率から注目を集めています。加工品はスナックやデリのカテゴリーで好調です。タンパク質の種類では、牛肉、鶏肉、豚肉、魚介類(魚、甲殻類、軟体動物を含む)が競合しています。包装革新は、鮮度保持、持続可能性、消費者の利便性を最適化しています。

9. **地域別の市場動向:**

米州では、米国とカナダが技術的に進んだサプライチェーンとプレミアムタンパク質への需要でリードし、ラテンアメリカは輸出拠点としての役割を担っています。欧州、中東、アフリカ(EMEA)では、EUの厳格な規制がコンプライアンス要件を高め、中東は輸入に依存し、アフリカは養殖と地元鶏肉の統合に機会を見出しています。アジア太平洋地域は、人口増加、可処分所得の増加、食生活の変化により急速な成長を遂げ、中国の国内畜産復興や魚介類養殖の革新、東南アジアのエビ生産の台頭が顕著です。

**展望と戦略的示唆**

**食肉・鶏肉・魚介類**市場は、持続可能性、デジタル化、食生活の変化による多様化という広範な産業変革の真っただ中にあります。競争環境は、従来の統合型加工業者、専門的なニッチプレイヤー、そして新たなディスラプターが混在する形で特徴づけられています。

1. **主要企業の戦略的取り組み:**

大規模加工業者は、垂直統合に投資し、コスト効率と安定供給を確保しています。戦略的買収や合弁事業は、ハラール認証鶏肉やプレミアム魚介類といった急成長セグメントへの参入を促進しています。中堅企業は、抗生物質不使用、オーガニック、調理済み食品といった付加価値の高い製品を通じて差別化を図っています。世界の魚介類コングロマリットは、高度な技術とコールドチェーン強化により養殖事業を拡大し、鶏肉業界のリーダーはスマート農業ソリューションとデータ分析を導入しています。牛肉生産者は、再生型牧畜慣行を模索し、流通専門業者や卸売業者はEコマースプラットフォームとの提携を強化しています。イノベーションパイプラインは、代替タンパク質、特に培養肉の共同開発に重点を置いており、包装サプライヤーはリサイクル可能で堆肥化可能な素材を導入しています。

2. **業界リーダーへの戦略的提言:**

進化する市場の複雑さの中で成功するためには、俊敏性、革新性、レジリエンスのバランスを取る多角的な戦略が不可欠です。エンドツーエンドのトレーサビリティシステムを生産および流通ネットワーク全体に組み込むことは、消費者の透明性要求に応え、迅速な対応能力を確保するために極めて重要です。ブロックチェーンや検証済みのデジタル台帳技術への投資は、製品の信頼性と安全性へのコミットメントを示すことで、ブランド価値を大幅に向上させることができます。また、ニアショアリングパートナーシップや地域サプライヤーとの提携を通じて調達拠点を多様化することは、関税への露出や物流の混乱を軽減します。飼料サプライヤー、孵化場、養殖場との協力関係を育むことで、生産能力の拡大や持続可能性イニシアチブに共同投資し、長期的な供給の信頼性を確保できます。レディミール製品のナトリウム含有量を減らしたり、カルシウム強化魚介類スナックを導入したりするなど、食生活のトレンドに合わせて製品ポートフォリオを調整することで、健康志向の利便性を求める新たな消費者セグメントを獲得できます。データ分析によって最適化された運用効率プログラムは、労働力配置、エネルギー使用量、廃棄物管理を合理化し、測定可能なコスト削減と環境目標の達成に貢献します。さらに、持続可能性認証、動物福祉へのコミットメント、炭素排出量削減を強調するターゲットを絞ったマーケティングキャンペーンを展開することは、社会意識の高い消費者に響きます。これらの実行可能な措置を統合することで、業界リーダーは変革の機会を活用し、競争優位性を強化し、堅牢な成長軌道を描くことができます。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築しました。

—

## 目次

序文

市場セグメンテーションとカバレッジ

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

カーボンフットプリント表示付き再生農業で育てられた食肉製品への需要の高まり

魚介類の産地追跡におけるブロックチェーンベースのサプライチェーン追跡の採用急増

フレキシタリアン消費者をターゲットとしたハイブリッド植物性タンパク質ブレンド食肉製品の成長

鮮度とトレーサビリティを重視した消費者直販型魚介類定期購入ボックスの拡大

精密発酵由来の乳製品代替品への投資増加が食肉代替市場に与える影響

抗生物質・ホルモンフリーの鶏肉に対する消費者需要が農場慣行の透明性向上イニシアチブを推進

クリーンラベル成分を用いた低ナトリウム加工肉の開発を促す規制圧力

鮮度インジケーターとIoT対応温度監視機能を備えた魚介類向けスマートパッケージングの登場

2025年米国関税の累積的影響

2025年人工知能の累積的影響

**食肉・鶏肉・魚介類**市場:供給源別

従来型

ハラル

コーシャ

オーガニック

**食肉

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

食肉、鶏肉、魚介類は、人類の食文化に不可欠な要素であり、その多様な形態と栄養価で世界中の食卓を彩ってきました。これらは単なる食材に留まらず、歴史、文化、経済、環境問題と深く結びついています。本稿では、これら三つの主要な動物性タンパク源について、栄養学的側面から文化的意義、経済的影響、そして現代社会が直面する課題に至るまで、包括的に論じます。

これらの食材は、高品質なタンパク質と必須アミノ酸の主要な供給源です。食肉は鉄分、亜鉛、ビタミンB12が豊富で、貧血予防や神経機能維持に寄与します。鶏肉は低脂肪で良質なタンパク質を効率的に摂取できます。魚介類はDHAやEPAといったオメガ3脂肪酸を豊富に含み、心血管疾患リスク低減や脳機能向上に役立つとされます。ビタミンDやヨウ素などのミネラルも多く、骨の健康や甲状腺機能維持に不可欠です。

食肉、鶏肉、魚介類は、世界各地の食文化において中心的な役割を担います。欧米では牛肉や豚肉がステーキやローストに、アジアでは鶏肉が炒め物や煮込みに多用されます。日本では魚介類が寿司、刺身、焼き魚として独自の発展を遂げ、その繊細な味わいは世界中で評価されています。これらは単に栄養摂取だけでなく、家族や友人との団欒、祭りや儀式といった社会的な営みにおいても重要であり、地域のアイデンティティ形成に不可欠です。

これらの食材の生産、加工、流通は、巨大なグローバル産業を形成し、世界経済に多大な影響を与えています。畜産業、養鶏業、漁業、水産養殖業は、数百万人の雇用を創出し、多くの国のGDPに貢献しています。国際貿易においても重要な輸出品目であり、その価格変動は生産国と消費国の双方に影響を及ぼします。技術革新は生産効率を向上させる一方、サプライチェーンの複雑化や国際的な規制の必要性といった新たな課題も生み出しています。

しかし、これらの食材の大量生産と消費は深刻な環境問題を引き起こします。畜産業は温室効果ガス排出、森林破壊、水資源消費で環境負荷が大きいと指摘されます。漁業では乱獲による資源枯渇が世界的な問題となり、生態系バランスを崩す恐れがあります。水産養殖も飼料調達や排水処理、病気蔓延といった課題を抱えます。持続可能な生産と消費の実現は地球規模の喫緊の課題であり、資源管理強化、低負荷生産技術開発、消費者の意識変革が求められます。

健康面では、食肉の過剰摂取は飽和脂肪酸による心血管疾患のリスクを高める可能性が指摘される一方、魚介類に含まれる水銀などの重金属蓄積も懸念されます。バランスの取れた摂取が重要であり、加工肉の摂取量にも注意が必要です。また、動物福祉の観点から、家畜や養殖魚の飼育環境に対する倫理的な問いも提起され、消費者は生産過程における動物の扱いにも関心を寄せ、より倫理的な選択を求める傾向が強まっています。

食肉、鶏肉、魚介類は、人類の生存と文化を支える上で極めて重要な役割を担ってきました。その栄養価の高さ、多様な調理法、経済的貢献は計り知れません。しかし、現代は環境影響、持続可能性、健康リスク、倫理的側面といった多岐にわたる課題に直面しています。これらに対処するためには、科学的知見に基づいた生産方法の改善、国際協力体制の構築、そして私たち一人ひとりの食に対する意識と行動の変革が不可欠です。未来の世代に豊かな食文化と健全な地球環境を引き継ぐためにも、これらの食材との賢明な向き合い方が今、強く求められています。

[調査レポートPICK UP]

- アナログICの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- GNSS補正サービスのグローバル市場:動向・予測・競争分析(~2031年)

- 組込みSIMのグローバル市場:2031年までの動向・予測・競争分析

- 世界のプラズマ処理装置市場:2031年までの動向、予測競合分析

- IDカードプリンターの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の行動リスク分析市場:2031年までの動向、予測、競合分析

- 医療支援ロボットの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 神経刺激装置の世界市場(2024-2031):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のポリマーセンサー市場:2031年までの動向、予測、競合分析

- 世界のイーサネット・オーバー・コアクス・アダプター市場:2031年までの動向、予測、競合分析