❖ 本調査レポートに関するお問い合わせ ❖

## 自動コーヒーメーカー市場の包括的分析:市場概要、牽引要因、および展望

### 市場概要

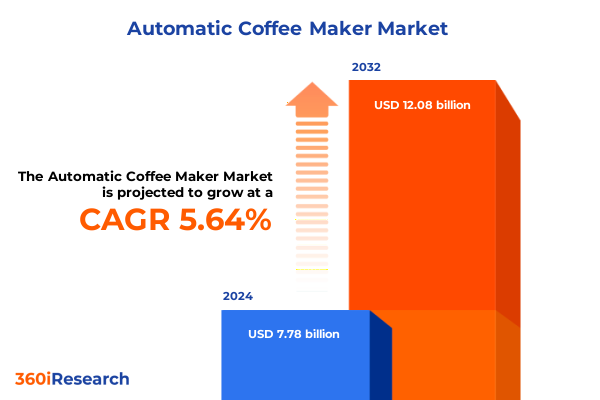

自動コーヒーメーカー市場は、2024年に77.8億米ドルと推定され、2025年には81.6億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.64%で成長し、2032年には120.8億米ドル規模に拡大すると見込まれています。この市場の進化は、単なる利便性を超え、現代の消費者のライフスタイルを象徴する存在となっています。多忙なスケジュールを抱えるプロフェッショナル層の間で、最小限の労力で一貫して高品質なコーヒーを提供するマシンへの需要が急増しており、速度、カスタマイズ性、信頼性に対する期待の高まりが、家庭やオフィスにおけるプレミアムなコーヒー体験への広範なシフトを促しています。この傾向を受け、メーカーは研究開発に多額の投資を行い、手頃な価格と使いやすさを維持しつつ、高度な技術を統合して消費者のニーズに応えています。

コーヒー消費の状況は、都市化、健康志向の生活、スペシャルティコーヒー文化の台頭といった広範な社会文化的ダイナミクスによっても再形成されています。特に若い世代は、直感的なインターフェース、接続機能、持続可能性への配慮を備えたマシンに魅力を感じています。これらの要因は、可処分所得の増加と相まって、コーヒーメーカーを単なる家電製品から、個人のアイデンティティやプロフェッショナルなイメージを象徴するものへと昇華させています。結果として、業界のリーダーたちは、進化する消費者の価値観やライフスタイルの願望に合わせて製品ロードマップを調整しています。

市場のセグメンテーションに関する洞察は、多様なカテゴリーが消費者の行動と戦略的優先事項をどのように推進しているかを明らかにします。製品タイプ別では、「豆からカップへ(Bean To Cup)マシン」、「カプセルコーヒーメーカー」、「ドリップコーヒーメーカー」、および「エスプレッソマシン」に分類され、それぞれが独自の性能特性とユーザーの期待を持っています。豆からカップへマシンでは、全自動と半自動の構成が、手間のかからない操作と職人的な制御の間でトレードオフを示しています。カプセルコーヒーメーカーは、KeurigシステムとNespressoシステムに二分され、それぞれが独自のフォーマットを通じて忠実な顧客基盤を育成しています。

エンドユーザーのセグメンテーションは、商業施設と家庭用アプリケーションを区別することで、市場像をさらに明確にします。商業需要は、スループットと耐久性が最重要視されるホスピタリティ施設やオフィス環境から生じ、連続稼働を目的としたマシンへの選好を促します。対照的に、家庭用消費者は、設置面積、美的デザイン、朝のルーティンや週末の集まりに合わせた機能のバランスが取れたモデルに惹かれます。

流通チャネルも市場ダイナミクスを形成する上で極めて重要な役割を果たします。ハイパーマーケットや専門店などの従来の店舗型チャネルは、ブランドのウェブサイトやサードパーティのeコマースマーケットプレイスを含む急成長中のオンライン小売プラットフォームと共存しています。これらのチャネルは、可視性、価格戦略、およびアフターサービスに影響を与えます。テクノロジー志向の消費者はオンラインで購買ジャーニーを開始することが多い一方、品質の触覚的な保証を求める消費者は対面での体験を選択します。

技術ベースの視点では、豆からカップへ、カプセル、フィルターコーヒー、パーコレーションシステム間の区別が強調され、それぞれが独自の抽出方法を活用しています。豆からカップへモデルとカプセルモデルは、自動化と利便性を通じて魅力を訴える一方、フィルターマシンとパーコレーションシステムは、手動での精密さを求める純粋主義者に対応します。最後に、価格帯のセグメンテーションは、消費者が低価格、中価格、またはプレミアムモデルに投資する意欲を明確にし、中価格帯の製品は高度な機能と手頃な価格のバランスを取り、プレミアムモデルは最高級の素材と独自のイノベーションを提供します。

地域分析は、地理的ニュアンスが需要の牽引要因と競争戦略の両方にどのように影響するかを浮き彫りにします。アメリカ大陸の成熟市場では、プレミアム機能とブランドの威信に対する強い欲求が見られ、消費者は確立されたブランドに忠実でありながら、新しい抽出形式も探求しています。北米における利便性への重点は、外出の多いプロフェッショナルの間でカプセルシステムと豆からカップへソリューションの普及を加速させています。ヨーロッパ、中東、アフリカ地域では、規制の枠組みと文化的なコーヒーの伝統が交錯し、多様な嗜好を生み出しています。西ヨーロッパの消費者は、職人的な機能を備えたハイエンドのエスプレッソマシンを好むことが多い一方、この地域の新興経済国では、基本的な機能を優先するコスト重視の参入者が魅力を集めています。さらに、特定のヨーロッパ諸国における環境規制の強化は、メーカーに環境に優しいパッケージングと省エネ設計原則の採用を促しています。アジア太平洋地域は、急速な都市化と中間層の拡大が自動コーヒーメーカーの採用を促進するダイナミックな舞台として浮上しています。東アジアの都市部では、ホームオートメーションエコシステムとシームレスに統合するスマート対応デバイスへの傾向が見られます。一方、東南アジア市場では、地域の味覚プロファイルに適応した堅牢なドリップおよびパーコレーションシステムへの親和性が示されています。すべてのサブ地域において、メーカーは気候条件と消費者の習慣に合わせて製品ラインを調整しており、市場投入戦略における地域カスタマイズの極めて重要な重要性を強調しています。

### 牽引要因

自動コーヒーメーカー業界は、技術の進歩と消費者の優先順位の変化が融合し、その提供価値が再定義されています。主な牽引要因は以下の通りです。

1. **動的な消費者嗜好とライフスタイルの変化:**

* **利便性と品質への需要:** 忙しい現代のライフスタイルにおいて、ボタン一つで一貫した高品質のコーヒーを求める声が高まっています。

* **プレミアムな体験への志向:** 家庭やオフィスで、カフェ品質のコーヒーを手軽に楽しみたいという願望が市場を牽引しています。

* **パーソナライゼーションとカスタマイズ:** 個人の味覚や好みに合わせた抽出設定、温度調整、濃度調整など、高度なカスタマイズ機能への需要が増加しています。

* **健康志向とスペシャルティコーヒー文化:** 健康への意識の高まりや、高品質なスペシャルティコーヒーへの関心の拡大が、自宅での本格的なコーヒー体験を求める消費者を増やしています。

* **若年層の取り込み:** 直感的なインターフェース、接続機能、美的デザイン、持続可能性への配慮は、特に若い世代の消費者を惹きつけています。

* **可処分所得の増加:** 特に新興市場において、可処分所得の増加が、より高機能で高価な自動コーヒーメーカーの購入を可能にしています。

2. **技術的ブレークスルーとスマート化の進展:**

* **スマートコネクティビティ:** リモート操作、日々のルーティンと同期する抽出スケジュール、個人の味覚を記憶するパーソナライズされたプロファイルなど、スマート機能が普及しています。

* **AIと機械学習の統合:** 抽出パラメーターを洗練させ、ユーザーの正確な仕様に沿った一杯を保証するために、AIと機械学習アルゴリズムが組み込まれています。これにより、コーヒーメーカーはユーザーの行動や環境要因にリアルタイムで適応するインテリジェントな家電製品へと進化しています。

* **モジュール式アーキテクチャ:** 主要なコンポーネントを国内で調達、組み立て、またはアップグレードできるモジュール式設計の導入は、貿易政策の変動への露出を軽減し、サプライチェーンの回復力を高めます。

* **IoT統合:** リモート監視、予測メンテナンスアラート、ファームウェアアップデートを提供するIoT統合マシンは、テクノロジーに精通した早期採用者を惹きつけ、既存メーカーにも接続機能の強化を促しています。

3. **持続可能性トレンドと環境意識の高まり:**

* **使い捨て廃棄物の削減:** 再利用可能なカプセルや堆肥化可能な素材の開発は、使い捨て廃棄物を削減する圧力に応えるものです。

* **エネルギー効率:** エネルギー効率の高い抽出サイクルは、環境フットプリントを最小限に抑えます。

* **透明性の向上:** コーヒー豆の調達源やデバイスのライフサイクルにおける環境影響に関するメーカーの透明性は、倫理的意識の高い消費者の増加に対応しています。

4. **社会文化的ダイナミクス:**

* 都市化の進展に伴い、限られたスペースで効率的に高品質なコーヒーを楽しむニーズが高まっています。

* コーヒーメーカーが、個人のライフスタイルやプロフェッショナルなイメージを表現する象徴としての役割を果たすようになっています。

### 市場の見通し

自動コーヒーメーカー市場は、2032年までに120.8億米ドルに達すると予測されており、今後も持続的な成長が見込まれます。この成長は、前述の牽引要因に加え、以下の要素によって形成されるでしょう。

1. **継続的なイノベーションと製品開発:**

* メーカーは、高度な技術を統合し、手頃な価格と使いやすさを両立させるための研究開発投資を継続します。

* ハイパーパーソナライゼーション、スマート機能、持続可能性に焦点を当てた製品が市場をリードするでしょう。

* モジュール式設計は、将来の関税変動の影響を軽減し、迅速な部品交換と地域ごとの組み立てを可能にすることで、サプライチェーンの回復力を高めます。

2. **戦略的適応と競争環境:**

* 業界のリーダーたちは、進化する消費者の価値観やライフスタイルの願望に合わせて戦略を調整し続けます。

* 地域ごとの製造拠点の拡大は、地域市場への効率的なサービス提供を可能にし、輸送時間と通貨リスクを削減します。

* 主要企業は、独自の抽出エコシステムの構築、ブティックメーカーの戦略的買収によるポートフォリオの強化、IoT統合マシンの導入、バリスタ協会やスペシャルティコーヒーロースターとのコラボレーションを通じて、市場でのリーダーシップとイノベーションを推進しています。

3. **課題と機会:**

* **2025年の米国関税:** 精密グラインダー、電子センサー、ステンレス鋼ケーシングなどの部品に対する関税賦課は、投入コストに上昇圧力をかけ、メーカーはベンダー関係の見直しや代替調達市場の模索を余儀なくされます。これは短期的な課題ですが、モジュール式設計や地域製造ハブの拡大といったイノベーションを促進する触媒ともなります。

* **消費者教育:** 高度なブリューワー機能の採用を促進し、長期的なロイヤルティを育むためには、ターゲットを絞った消費者教育キャンペーンへの投資が不可欠です。

4. **業界参加者への提言:**

* **持続可能性とエネルギー効率の優先:** 持続可能な素材とエネルギー効率の高いコンポーネントを優先することで、組織は増大する消費者および規制の要求に対応し、製品の差別化を図ることができます。

* **スマートコネクティビティの統合:** コア製品ラインにスマートコネクティビティ機能を統合することで、サブスクリプションベースのメンテナンスサービスやパーソナライズされたレシピ共有プラットフォームなど、新たな価値の流れを創出できます。

* **モジュール式設計原則の採用:** モジュール式設計は、将来の関税変動の影響を軽減し、生産プロセス全体を大幅に変更することなく、迅速な部品交換と地域ごとの組み立てを可能にします。

* **戦略的パートナーシップの構築:** サプライチェーン全体(原材料サプライヤーから流通ネットワークまで)で戦略的パートナーシップを育成し、地域の物流プロバイダーや小売業者との密接な関係を築くことで、市場の俊敏性を高め、新たな市場機会を迅速に捉えることができます。

* **ターゲットを絞った消費者教育キャンペーンへの投資:** 高度なブリューワー機能の採用を促進し、長期的なロイヤルティを育むために、消費者教育に投資することが重要です。

これらの戦略的イニシアチブに焦点を当てることで、業界のリーダーたちは課題を、持続可能でイノベーション主導の成長の触媒へと変えることができるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

序文

市場セグメンテーションと対象範囲

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

IoT接続とスマートフォン制御の統合によるリモート抽出カスタマイズ

プラスチック廃棄物削減のための持続可能で堆肥化可能なコーヒーカプセルの採用

精密な抽出プロファイルのためのAI駆動センサー技術の実装

メンテナンスフリー運転のための自動洗浄・除石灰システムの登場

家庭用マシンにおけるコールドブリューおよびナイトロ抽出機能への需要増加

ハンズフリー抽出開始のための音声アシスタント互換性の統合

内蔵グラインダーと抽出量最適化機能を備えた豆からカップへのマシンの拡大

マシンバンドル付きサブスクリプション型カプセル配送モデルの人気上昇

エネルギー効率の高い抽出アルゴリズムと自動シャットオフ機能の開発

修理可能性のトレンドの中で、部品交換が容易で製品ライフサイクルが長いように設計された耐久性のあるモジュール式**自動コーヒーメーカー**への移行

2025年米国関税の累積的影響

2025年人工知能の累積的影響

**自動コーヒーメーカー**市場、製品タイプ別

豆からカップへのマシン

自動豆からカップへのマシン

半自動豆からカップへのマシン

カプセルコーヒーメーカー

キューリグシステム

ネスプレッソシステム

ドリップコーヒーメーカー

1-4カップモデル

4-8カップモデル

8カップ以上モデル

エスプレッソマシン

マルチサーブエスプレッソマシン

シングルサーブエスプレッソマシン

**自動コーヒーメーカー**市場、技術別

豆からカップへのマシン

カプセルコーヒーメーカー

フィルターコーヒーメーカー

パーコレーションシステム

**自動コーヒーメーカー**市場、エンドユーザー別

商業用

ホスピタリティ施設

オフィス環境

家庭用

**自動コーヒーメーカー**市場、流通チャネル別

ハイパーマーケット

オンライン小売

企業ウェブサイト

Eコマースプラットフォーム

専門店

ブランド直営店

コーヒーショップ店舗

スーパーマーケット

**自動コーヒーメーカー**市場、地域別

アメリカ大陸

北米

中南米

ヨーロッパ、中東、アフリカ

ヨーロッパ

中東

アフリカ

アジア太平洋

**自動コーヒーメーカー**市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

**自動コーヒーメーカー**市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競争環境

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

Bravilor Bonamat B.V.

Breville Group Limited

BSH Hausgeräte GmbH

Carimali S.p.A.

De’Longhi S.p.A.

Electrolux AB

Franke Holding AG

Gaggia S.r.l.

Gruppo Cimbali S.p.A.

Hamilton Beach Brands Inc.

JURA Elektroapparate AG

Keurig Dr Pepper Inc.

Koninklijke Philips N.V.

La Marzocco International LLC

Melitta Group

Miele & Cie. KG

Nestlé S.A.

Nuova Simonelli S.p.A.

Rancilio Group S.p.A.

Thermoplan AG

WMF Group GmbH

**図目次** [合計: 28]

1. 世界の**自動コーヒーメーカー**市場規模、2018-2032年 (百万米ドル)

2. 世界の**自動コーヒーメーカー**市場規模、製品タイプ別、2024年対2032年 (%)

3. 世界の**自動コーヒーメーカー**市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の**自動コーヒーメーカー**市場規模、技術別、2024年対2032年 (%)

5. 世界の**自動コーヒーメーカー**市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

6. 世界の**自動コーヒーメーカー**市場規模、エンドユーザー別、2024年対2032年 (%)

7. 世界の**自動コーヒーメーカー**市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

8. 世界の**自動コーヒーメーカー**市場規模、流通チャネル別、2024年対2032年 (%)

9. 世界の**自動コーヒーメーカー**市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

10. 世界の**自動コーヒーメーカー**市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

11. アメリカ大陸の**自動コーヒーメーカー**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

12. 北米の**自動コーヒーメーカー**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

13. 中南米の**自動コーヒーメーカー**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

14. ヨーロッパ、中東、アフリカの**自動コーヒーメーカー**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

15. ヨーロッパの**自動コーヒーメーカー**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 中東の**自動コーヒーメーカー**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. アフリカの**自動コーヒーメーカー**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. アジア太平洋の**自動コーヒーメーカー**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. 世界の**自動コーヒーメーカー**市場規模、グループ別、2024年対2025年

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代の生活において、コーヒーは単なる飲み物以上の存在であり、多くの人々にとって日々のルーティンに欠かせないものとなっています。その中で、「自動コーヒーメーカー」は、家庭やオフィスで手軽に高品質な一杯を楽しむことを可能にする革新的な家電として、広く普及してきました。本稿では、この自動コーヒーメーカーの機能、種類、利点、課題、そして将来性について、包括的に解説します。

自動コーヒーメーカーの最も基本的な機能は、コーヒー豆や粉から自動的にコーヒーを抽出することにあります。そのメカニズムは製品の種類によって異なりますが、一般的には、水を加熱し、適切な温度でコーヒー粉に注ぎ、フィルターを通して抽出液をカップに供給するという流れです。特に「全自動コーヒーメーカー」と呼ばれるタイプでは、コーヒー豆の挽きから始まり、挽きたての粉を最適な状態で抽出し、抽出後のカス処理までの一連のプロセスを、ユーザーがボタン一つで完結させることができます。これにより、手動での準備や抽出にかかる手間と時間を大幅に削減し、常に安定した品質のコーヒーを提供することが可能となります。

自動コーヒーメーカーは、その抽出方式や機能によって多様な種類が存在します。最も一般的なのは、ドリップ式の自動コーヒーメーカーで、挽いたコーヒー粉に熱湯をゆっくりと注ぎ、重力で抽出する方式です。これに対し、エスプレッソ抽出に特化した全自動エスプレッソマシンは、高圧で短時間にコーヒーを抽出することで、濃厚なエスプレッソや、それを使ったカプチーノ、ラテなどのミルクベースのドリンクを簡単に作ることができます。また、近年普及が進んでいるのが、専用のカプセルやポッドを使用するタイプです。これらは、一杯ごとに最適な量のコーヒーが密閉されており、手軽さと多様なフレーバーが魅力ですが、ランニングコストや環境負荷が課題となることもあります。さらに、タイマー機能、抽出温度や濃度の調整機能、ミルク泡立て機能、自動洗浄機能など、ユーザーのニーズに応じた様々な付加機能が搭載されています。

自動コーヒーメーカーがもたらす最大の利点は、その「利便性」と「安定性」にあります。忙しい朝でも、ボタン一つで淹れたてのコーヒーが楽しめる手軽さは、多くの人々にとって計り知れない価値があります。また、抽出プロセスが機械によって厳密に管理されるため、誰が淹れても常に一定の品質と味を保つことができ、手動抽出にありがちな味のばらつきを解消します。経済的な観点からも、毎日カフェでコーヒーを購入するよりも、自宅で自動コーヒーメーカーを使用する方が長期的に見てコストを抑えられる場合が多く、家計にも優しい選択肢となり得ます。さらに、豆の種類や挽き具合、抽出方法を自由に選べることで、自宅にいながらにして専門店の味を追求したり、自分好みのカスタマイズを楽しむことが可能です。

一方で、自動コーヒーメーカーにはいくつかの課題も存在します。まず、高性能な全自動モデルほど初期投資が高額になる傾向があります。また、機器の性能を維持し、衛生的に使用するためには、定期的な清掃やメンテナンスが不可欠です。特に、コーヒー豆を挽くグラインダー部分や、ミルクを扱うノズルなどは、こまめな手入れを怠ると故障の原因となったり、コーヒーの風味を損ねたりする可能性があります。設置スペースの確保も考慮すべき点であり、特にキッチンが狭い家庭では、そのサイズがネックとなることもあります。カプセル式のコーヒーメーカーにおいては、専用カプセルの継続的な購入が必要であり、そのプラスチックゴミが環境に与える影響も無視できない問題として認識され始めています。

技術の進化は、自動コーヒーメーカーの分野にも新たな可能性をもたらしています。近年では、スマートフォンアプリと連携し、遠隔操作でコーヒーを淹れたり、抽出設定を細かく調整したりできる「スマートコーヒーメーカー」が登場しています。AI技術の導入により、ユーザーの好みを学習し、最適な抽出プロファイルを提案する機能も開発されつつあります。また、持続可能性への意識の高まりから、リサイクル可能な素材を用いたカプセルや、省エネルギー設計の製品開発も進められています。将来的には、よりパーソナライズされたコーヒー体験や、環境負荷の少ない製品が主流となることが予想されます。

結論として、自動コーヒーメーカーは、現代社会においてコーヒーをより身近で豊かなものに変える重要な役割を担っています。その進化は、単にコーヒーを淹れるという行為を超え、私たちのライフスタイルそのものに深く影響を与えています。利便性、品質、経済性、そしてカスタマイズ性といった多角的な価値を提供しつつ、技術革新と環境意識の高まりと共に、自動コーヒーメーカーは今後も私たちのコーヒーライフを豊かにし続けることでしょう。

[調査レポートPICK UP]

- スマート駐車システムの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 卓球ボールのグローバル市場:動向・予測・競争分析(~2031年)

- 実験室用プレートハンドリングシステムのグローバル市場:2031年までの動向・予測・競争分析

- 4Dプリントの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- フレキシブル基板のグローバル市場:動向・予測・競争分析(~2031年)

- スキントナーのグローバル市場:2031年までの動向・予測・競争分析

- 全エクソームシークエンシングの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 抗ウイルス薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 現地ラボサービスの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 医療観光(不妊治療目的)の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測