❖ 本調査レポートに関するお問い合わせ ❖

## 旅客流分析・管理プラットフォーム市場に関する詳細レポート要約

### 市場概要

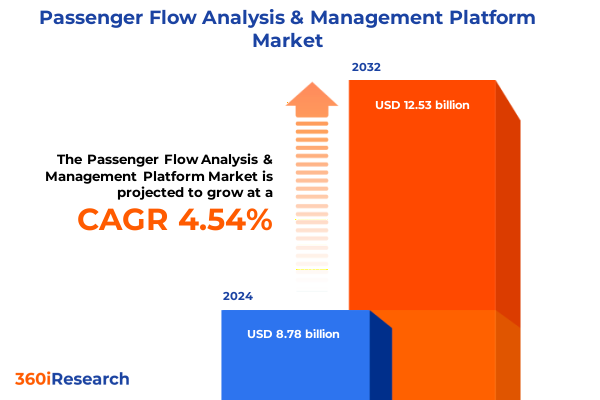

旅客流分析・管理プラットフォーム市場は、現代の交通エコシステムにおいて、リアルタイムでの旅客移動パターンを捕捉・解釈する洗練されたソリューションとして、その重要性を増しています。2024年には87.8億米ドルと推定された市場規模は、2025年には90.8億米ドルに達し、2032年までに年平均成長率(CAGR)4.54%で125.3億米ドルに成長すると予測されています。このプラットフォームは、空港、地下鉄システム、バスターミナル、港湾などの交通ハブにおける利害関係者に対し、群衆の動態に関する詳細な可視性を提供し、リソース配分の最適化、滞留時間の最小化、旅客の安全確保を可能にします。

過去10年間で、手作業によるカウント方法から自動化されたAI対応ソリューションへの移行が加速しており、これは摩擦のない移動体験への期待の高まりに応えつつ、効率性を向上させるという業界全体の喫緊の課題を反映しています。センサーやゲートウェイなどのハードウェアコンポーネントとクラウドホスト型分析エンジンとの相互運用性が向上するにつれて、組織はプラットフォームソリューションをより迅速に導入し、変化する需要パターンに基づいて運用を拡張できるようになりました。これにより、交通プロバイダーは旅客流管理の方法を再考し、ターンアラウンドタイムと運用回復力の改善を実現する基盤が整っています。

### 推進要因

旅客流分析・管理プラットフォーム市場の成長は、技術革新、進化する旅客の期待、運用上の要請、そして地域特有の動向や規制環境など、複数の要因によって推進されています。

**1. 技術革新と進化する旅客の期待:**

人工知能(AI)と機械学習(ML)アルゴリズムは、予測分析の基盤となり、オペレーターが群衆の急増をより高い精度で予測することを可能にしています。同時に、モノのインターネット(IoT)接続の普及は、エッジデバイスがデータを収集・前処理し、集中型分析ハブに送信するエコシステムを育成しました。これにより、インテリジェンスの分散化が進み、データ取得ポイントでのリアルタイム意思決定が可能になっています。

また、旅行者の体験と安全性に対する懸念の高まりは、バイオメトリック認証、ビデオ分析、デジタル案内システムを統合した非接触型ソリューションの採用を促しています。これらのソリューションは、旅客の移動を効率化するだけでなく、移動パターンにおける異常を特定することでセキュリティプロトコルを強化します。オープンスタンダードの普及により、ハードウェアメーカーとソフトウェアベンダー間の相互運用性も向上し、ベンダーロックインのリスクを低減し、モジュール型システムアーキテクチャを促進しています。さらに、個人データ保護を目的とした規制の進展は、プラットフォームプロバイダーに対し、制御ソフトウェアとサポートサービスの両方にプライバシー・バイ・デザインの原則を組み込むよう促しています。

**2. 運用効率と安全性への要求:**

現代の交通エコシステムでは、リアルタイムで旅客の移動パターンを把握し、解釈する高度なプラットフォームへの依存度が高まっています。空港、地下鉄システム、バスターミナル、港湾などの利害関係者は、群衆の動態に関する詳細な可視性を求め、リソース配分の最適化、滞留時間の最小化、旅客の安全確保を目指しています。センサーデータ、ゲートウェイ、高度な分析ソフトウェアからの膨大なデータストリームを統合する技術的進歩により、以前は不可能だった実用的な洞察をオペレーターに提供できるようになりました。

**3. 2025年米国関税の影響:**

2025年に米国が導入した旅客流分析・管理システムに使用される主要コンポーネントを対象とした一連の関税調整は、ハードウェア輸入のコスト構造に大きな影響を与えています。特に、海外で製造されたエッジデバイス、ゲートウェイ、特殊センサーに影響が及びました。輸入LiDARモジュールや高解像度ビデオ分析カメラに対する関税が上昇したことで、システムインテグレーターは調達コストの増加に直面し、導入スケジュールや設備投資計画に影響を与えています。

ハードウェアへの影響と並行して、サービスプロバイダーは、追加のコンプライアンスおよびロジスティクスオーバーヘッドに対応するために、マネージドサービスおよびプロフェッショナルサービスの料金が調整されるという二次的な影響を受けました。第三者の保守およびサポートサービスに依存する組織は、重要なスペア部品の輸入コスト増を反映して契約を再交渉しました。一方、ソフトウェアベンダーは、関税対象となる第三者ハードウェアへの依存を減らすため、国内統合ツールキットの開発を加速させました。

これらの累積的な効果として、サプライチェーンの現地化と、短距離LiDARおよびパッシブRFID技術を供給できる国内メーカーとの関係強化に新たな焦点が当てられています。同時に、一部の利害関係者は、関税への露出を軽減するために、オンプレミス制御とクラウドベースのスケーラビリティのバランスをとるハイブリッド導入モデルを模索しています。規制コンプライアンス機能も拡大し、オペレーターは連邦および州レベルの輸入規制を両立させる必要に迫られています。この関税主導の再編は、今後、バリューチェーン全体における戦略的調達決定と協業パートナーシップに影響を与えると予想されます。

**4. 地域ごとの動向:**

地域市場の動向は、規制環境、インフラ投資サイクル、技術準備レベルに根ざした異なる採用パターンを示しています。

* **米州(Americas)**では、成熟したクラウドエコシステムと先進的なデータプライバシーフレームワークの恩恵を受け、AI駆動型分析の大規模な導入が促進されています。北米および南米の主要空港や都市交通機関は、主要な分析ソフトウェアプロバイダーとのパイロットプログラムを推進し、センサー統合とダッシュボード駆動型意思決定支援ツールの迅速な検証を可能にしています。

* **欧州、中東、アフリカ(EMEA)**は、多様な要件を呈しています。欧州では、厳格なデータ保護規制により、プラットフォームアーキテクトはプライバシー優先の分析技術とローカライズされたデータストレージソリューションを採用せざるを得ません。これにより、生体認証匿名化や暗号化されたデータ伝送に特化したソリューションが生まれています。対照的に、中東では、国際的なイベントや都市開発計画に牽引されたインフラ投資の急増により、空港や地下鉄ネットワークでの大規模なセンサー導入に肥沃な土壌が形成されています。アフリカでは、予算の制約と電力およびネットワークの信頼性の変動が、長期間自律的に機能できる低電力、エッジ中心の導入に対する需要を刺激しています。

* **アジア太平洋地域**では、急速な都市化と政府主導のスマートシティイニシアティブが、マルチモーダルな流動管理システムの導入を加速させています。東アジアおよび東南アジアのメガハブは、長距離LiDARと三次元ビデオ分析を組み合わせて、歩行者と車両の両方の交通を管理しています。一方、新興経済国は、混雑したターミナルでのリソース利用を最適化するために、費用対効果の高いパッシブRFIDタグ付けとモバイルベースのBluetooth監視に注力しています。

### 展望

旅客流分析・管理プラットフォーム市場の将来は、継続的な技術革新、戦略的パートナーシップ、そして運用上の卓越性へのコミットメントによって形作られていきます。

**1. 主要企業の戦略的取り組み:**

旅客流管理分野の主要企業は、的を絞った研究開発投資、戦略的パートナーシップ、ポートフォリオの拡大を通じて差別化を図っています。一部のベンダーは、多様な環境条件下でのLiDAR性能向上に焦点を当て、独自のセンサー開発を優先しています。また、クラウドとオンプレミス両方の導入に対応するモジュール型分析プラットフォームに多額の投資を行い、異なる業種のオペレーターに魅力的な柔軟なライセンスモデルを提供しています。

イノベーションパイプラインは、デジタルツイン技術とリアルタイムの流動データを融合させ、キャパシティプランニングのためのシナリオモデリングと「もしも」分析を可能にすることを目指しています。ハードウェア専門家とソフトウェアイノベーター間の協業パートナーシップは、導入の複雑さを軽減する統合ソリューションの創出を加速させています。同時に、いくつかの企業は、5Gネットワークを活用して超低遅延データ伝送を実現し、エッジコンピューティングノードの応答性を向上させるために、通信プロバイダーとの提携を強化しています。M&Aも競争環境を再構築しており、既存企業は技術ギャップを埋めたり、新しい地理的市場に参入したりするために、ニッチなスタートアップ企業を吸収しています。

並行して、プロフェッショナルな統合とマネージドサービスに焦点を当てたサービスプロバイダーは、継続的な最適化と予測保守パッケージを含むサービス提供を拡大しています。これらの多様なサービスモデルは、オペレーターが事後対応的なトラブルシューティングから事前対応的なシステム管理へと移行することを可能にします。全体として、業界は独自のイノベーションと協業エコシステムとの動的な相互作用を目の当たりにしており、トップ企業は社内専門知識と外部パートナーシップのバランスを取りながら、進化する市場の要求に応えるエンドツーエンドの旅客流ソリューションを提供しています。

**2. 市場の進化と推奨事項:**

旅客流分析・管理プラットフォームの可能性を最大限に引き出すためには、業界リーダーはハードウェアとソフトウェアモジュールのシームレスな統合をサポートする相互運用可能なアーキテクチャに投資すべきです。オープンAPIの採用と業界標準への準拠は、統合コストを削減し、新しい機能の迅速な展開を可能にします。同時に、組織は進化するプライバシー規制に合致するデータガバナンスフレームワークを優先し、分析パイプラインに暗号化とロールベースのアクセス制御を最初から組み込むことを確実にしなければなりません。

運用上の卓越性は、スループット、滞留時間短縮、システム稼働時間に関する明確なパフォーマンス指標を設定することにかかっています。予測分析を保守計画に組み込むことで、機器の故障を未然に防ぎ、サービスの中断を最小限に抑えることができます。さらに、初期データ処理にエッジコンピューティングを活用することで、ネットワーク遅延と帯域幅コストが削減され、最前線のスタッフへのリアルタイムアラートが可能になります。

戦略的差別化は、空港、バスターミナル、地下鉄事業者、港湾の特定のニーズに対応するカスタマイズ可能なダッシュボードを提供することで達成できます。利害関係者にシナリオシミュレーションツールを提供することは、リソース配分と緊急時計画に関する情報に基づいた意思決定を促進します。定期的なトレーニングプログラムとフィードバックループに支えられた継続的改善の文化を構築することは、プラットフォーム機能が運用上の洞察と連携して進化することを保証します。最後に、通信プロバイダー、インフラ所有者、システムインテグレーターとのパートナーシップを構築することは、エコシステムを拡大し、イノベーションのための新たな道筋を生み出します。経験豊富な協力者と連携することで、組織はリスクをより広範な専門知識ネットワークに分散させながら、価値実現までの時間を短縮できます。

これらの動向は、高度な分析、エッジコンピューティング、ユーザー中心設計の融合が、旅客流分析・管理プラットフォームの基本的な期待値を再設定し、市場全体の進化を推進していることを明確に示しています。

以下に、ご指定の用語「旅客流分析・管理プラットフォーム」を正確に使用し、提供された「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造を持つ目次を日本語で示します。

—

### 目次

**I. 序文 (Preface)**

A. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

B. 調査対象期間 (Years Considered for the Study)

C. 通貨 (Currency)

D. 言語 (Language)

E. ステークホルダー (Stakeholders)

**II. 調査方法 (Research Methodology)**

**III. エグゼクティブサマリー (Executive Summary)**

**IV. 市場概要 (Market Overview)**

**V. 市場インサイト (Market Insights)**

A. リアルタイムの旅客流予測と意思決定のためのAI駆動型予測分析の統合 (Integration of AI-driven predictive analytics for real-time passenger flow forecasting and decision-making)

B. 高交通量ゾーンにおける乗客数カウントと群衆密度監視のための非接触型センサーネットワークの展開 (Deployment of contactless sensor networks for passenger counting and crowd density monitoring in high-traffic zones)

C. 一元化された旅客流データ管理と複数拠点分析を可能にするクラウドベースプラットフォームの採用 (Adoption of cloud-based platforms enabling centralized passenger flow data management and cross-location analytics)

D. 現場での旅客流データ処理とアラート生成における遅延を削減するためのエッジコンピューティングソリューションの実装 (Implementation of edge computing solutions to reduce latency in on-site passenger flow data processing and alert generation)

E. 高度な群衆分析のためのビデオ分析、Wi-Fiトラッキング、Bluetooth信号を組み合わせたマルチモーダルデータ融合の利用 (Use of multimodal data fusion combining video analytics, Wi-Fi tracking and Bluetooth signals for enhanced crowd analysis)

F. パーソナライズされた道案内と群衆管理アラートのためのIoT対応スマートセンサーとモバイルアプリの統合 (Integration of IoT-enabled smart sensors with mobile apps for personalized wayfinding and crowd management alerts)

G. 交通ハブにおける機密性の高い旅客流情報を保護するためのサイバーセキュリティとデータプライバシープロトコルへの重視の高まり (Growing emphasis on cybersecurity and data privacy protocols to safeguard sensitive passenger flow information in transport hubs)

H. 最適なモビリティのための旅客流プラットフォームにリンクされたリアルタイム動的デジタルサイネージおよび道案内システムの組み込み (Incorporation of real-time dynamic digital signage and wayfinding systems linked to passenger flow platforms for optimal mobility)

**VI. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

**VII. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

**VIII. 旅客流分析・管理プラットフォーム市場、コンポーネント別 (Passenger Flow Analysis & Management Platform Market, by Component)**

A. ハードウェア (Hardware)

1. エッジデバイス (Edge Devices)

2. ゲートウェイ (Gateways)

3. センサー (Sensors)

B. サービス (Services)

1. マネージドサービス (Managed Services)

2. プロフェッショナルサービス (Professional Services)

3. サポートサービス (Support Services)

C. ソフトウェア (Software)

1. 分析ソフトウェア (Analytics Software)

2. 制御ソフトウェア (Control Software)

3. 監視ソフトウェア (Monitoring Software)

**IX. 旅客流分析・管理プラットフォーム市場、テクノロジー別 (Passenger Flow Analysis & Management Platform Market, by Technology)**

A. LiDAR (LiDAR)

1. 長距離 (Long Range)

2. 中距離 (Medium Range)

3. 短距離 (Short Range)

B. 無線周波数識別 (RFID) (Radio Frequency Identification)

1. アクティブRFID (Active RFID)

2. パッシブRFID (Passive RFID)

C. ビデオ分析 (Video Analytics)

1. 3次元分析 (Three Dimensional Analytics)

2. 2次元分析 (Two Dimensional Analytics)

D. Wi-Fi & Bluetooth (Wi Fi Bluetooth)

1. Bluetooth (Bluetooth)

2. Wi-Fi (Wi Fi)

**X. 旅客流分析・管理プラットフォーム市場、展開モード別 (Passenger Flow Analysis & Management Platform Market, by Deployment Mode)**

A. クラウド (Cloud)

B. オンプレミス (On Premise)

**XI. 旅客流分析・管理プラットフォーム市場、アプリケーション別 (Passenger Flow Analysis & Management Platform Market, by Application)**

A. 空港 (Airports)

B. バスターミナル (Bus Terminals)

C. 地下鉄 (Metro)

D. 港湾 (Ports)

E. 鉄道駅 (Railway Stations)

**XII. 旅客流分析・管理プラットフォーム市場、エンドユーザー別 (Passenger Flow Analysis & Management Platform Market, by End User)**

A. 政府公共インフラ (Government Public Infrastructure)

B. 民間企業 (Private Enterprises)

**XIII. 旅客流分析・管理プラットフォーム市場、地域別 (Passenger Flow Analysis & Management Platform Market, by Region)**

A. アメリカ (Americas)

1. 北米 (North America)

2. 中南米 (Latin America)

B. 欧州、中東、アフリカ (Europe, Middle East & Africa)

1. 欧州 (Europe)

2. 中東 (Middle East)

3. アフリカ (Africa)

C. アジア太平洋 (Asia-Pacific)

**XIV. 旅客流分析・管理プラットフォーム市場、グループ別 (Passenger Flow Analysis & Management Platform Market, by Group)**

A. ASEAN (ASEAN)

B. GCC (GCC)

C. 欧州連合 (European Union)

D. BRICS (BRICS)

E. G7 (G7)

F. NATO (NATO)

**XV. 旅客流分析・管理プラットフォーム市場、国別 (Passenger Flow Analysis & Management Platform Market, by Country)**

A. 米国 (United States)

B. カナダ (Canada)

C. メキシコ (Mexico)

D. ブラジル (Brazil)

E. 英国 (United Kingdom)

F. ドイツ (Germany)

G. フランス (France)

H. ロシア (Russia)

I. イタリア (

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

旅客流分析・管理プラットフォームは、現代社会における人々の移動と活動が高度化・複雑化する中で、公共交通機関、空港、商業施設、イベント会場など、多様な空間における利用者の流れを効率的かつ安全に管理するための不可欠なソリューションとして注目されています。このプラットフォームは、リアルタイムで収集される膨大な旅客データを高度な技術を用いて分析し、その結果に基づいて最適な運用戦略を立案・実行することを可能にする統合システムです。単なるデータ収集に留まらず、そのデータを価値ある情報へと変換し、意思決定に資する洞察を提供する点がその核心を成しています。

都市化の進展とグローバルな人の移動の増加は、駅構内の混雑、空港での待ち時間、大規模施設における安全管理の課題など、様々な問題を引き起こしています。従来の経験則や限定的なデータに基づく管理手法では、これらの複雑な課題に効果的に対応することは困難でした。旅客流分析・管理プラットフォームは、こうした課題に対し、客観的かつ定量的なデータに基づいたアプローチを提供します。これにより、混雑の緩和、リソースの最適配置、緊急時の迅速な対応、そして利用者体験の向上といった多岐にわたる目標達成に貢献するのです。

このプラットフォームの基盤を支えるのは、多種多様なデータソースと先進的な分析技術です。具体的には、監視カメラによる画像解析、Wi-FiやBluetoothの信号検知、ICカード乗車券の利用履歴、さらには各種センサーやGPSデータなど、様々なチャネルから旅客の移動パターンや滞留状況に関する情報が収集されます。これらの生データは、ビッグデータ解析、機械学習、人工知能といった技術を駆使して処理され、リアルタイムでの混雑予測、異常検知、行動パターンの識別などが行われます。分析結果は、直感的で分かりやすいダッシュボードやヒートマップとして可視化され、管理者が状況を即座に把握し、適切な判断を下せるよう支援します。

旅客流分析・管理プラットフォームの導入によって得られる恩恵は計り知れません。まず、運用効率の劇的な向上が挙げられます。例えば、予測される混雑度に応じて人員配置を最適化したり、清掃や保守作業のタイミングを調整したりすることで、無駄を削減し、リソースを最大限に活用できます。また、安全性の向上も重要な側面です。異常な人だかりや不審な行動を早期に検知し、緊急時には避難経路の最適化や誘導を支援することで、事故や災害のリスクを低減し、利用者の安全を確保します。

さらに、利用者体験の向上と商業的価値の創出にも大きく寄与します。待ち時間の短縮、パーソナライズされた情報提供、スムーズな動線案内などは、利用者の満足度を高め、快適な移動や滞在を可能にします。商業施設においては、顧客の回遊パターンや滞留時間を分析することで、店舗配置の最適化、効果的なプロモーションの実施、新たなサービス開発へと繋げることができ、収益機会の拡大に貢献します。このように、単に混雑を解消するだけでなく、利用者の行動を深く理解することで、より付加価値の高いサービス提供へと繋がるのです。

旅客流分析・管理プラットフォームは、スマートシティ構想の中核を成す要素の一つとして、都市全体の交通最適化やインフラ整備計画にも重要な示唆を与えます。プライバシー保護やデータセキュリティといった課題への継続的な取り組みは不可欠であるものの、その進化は止まることなく、エッジコンピューティングやより高度なAI技術との融合により、さらに高精度でリアルタイムな分析と管理が実現されていくでしょう。人々の移動が活発化する現代において、このプラットフォームは、より安全で快適、そして効率的な社会の実現に向けた、まさに未来を拓く鍵となる存在であり続けるでしょう。

[調査レポートPICK UP]

- 世界のUWBデジタルキー市場:2035年までの動向、予測、競合分析

- 世界の舞台照明機器市場:2031年までの動向、予測、競合分析

- 世界の自動車用マルチチップモジュール市場:2031年までの動向、予測、競合分析

- 使い捨て注射器のグローバル市場:動向・予測・競争分析(~2031年)

- 世界のプラズマ処理装置市場:2031年までの動向、予測競合分析

- 世界のVVVFインバーター市場:2031年までの動向、予測、競合分析

- 世界の移動型従業員追跡市場:2031年までの動向、予測、競合分析

- 使い捨て皮下注射器のグローバル市場:動向・予測・競争分析(~2031年)

- 世界の圧縮空気モニタリング市場:2031年までの動向、予測、競合分析

- 世界のメモリウェーハ市場:2031年までの動向、予測、競合分析