❖ 本調査レポートに関するお問い合わせ ❖

**自然災害対策市場:市場概要、推進要因、および展望**

**市場概要**

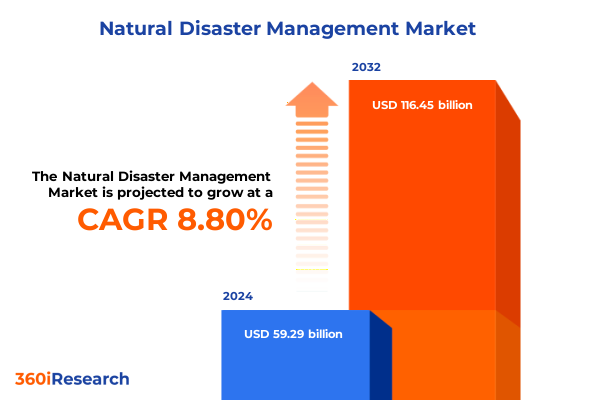

自然災害対策市場は、世界中で増加の一途をたどる気候変動イベントの頻度と強度に対応するため、その戦略的かつ経済的な重要性を急速に高めています。2024年には592.9億ドルと推定された市場規模は、2025年には642.3億ドルに達し、2032年までには年平均成長率(CAGR)8.80%で1164.5億ドルに拡大すると予測されています。この顕著な成長は、政府機関から民間企業、そして地域社会に至るまで、あらゆるステークホルダーが、進化するリスクプロファイルに対応するために、既存のリスク管理戦略と資源配分を抜本的に再評価していることに起因します。高度な技術の導入、絶えず進化する規制環境、そして社会経済的優先順位のシフトが、災害への備えと対応の概念化および実行方法を根本的に変革しています。本報告書は、自然災害対策環境を包括的に理解するための戦略的テーマと分析的枠組みを詳細に解説し、意思決定者と専門家が、より情報に基づいた、レジリエントで適応性のある災害管理戦略を策策定できるよう支援することを目的としています。

**推進要因**

**1. 革新的な技術の融合とデジタル変革**

近年、自然災害対策は、人工知能(AI)、高速接続性(5Gなど)、クラウドコンピューティングといった最先端技術の融合によって、劇的な変革を遂げています。これらの技術は、従来のサイロ化された運用モデルを、リアルタイムのデータ取り込み、高度な予測分析、そして自動意思決定支援が可能な統合プラットフォームへと置き換えつつあります。具体的には、都市部ではAI予測モデルが衛星画像や詳細な気象データを分析し、ハリケーンの上陸を数日前に予測することで、避難計画の立案や資源展開のための極めて重要なリードタイムを提供しています。同時に、5Gネットワークは無人航空システム(UAS)の能力を飛躍的に向上させ、ドローンが高解像度の画像やセンサーデータを緊急オペレーションセンターに最小限の遅延でストリーミングすることを可能にし、迅速な状況把握に貢献しています。クラウドネイティブなアーキテクチャは、インシデント管理プラットフォームがピーク需要時にシームレスにスケーリングし、パフォーマンスを損なうことなくユーザーアクセスとデータ処理の急増に対応することを保証します。さらに、IoTセンサーネットワークの普及は環境モニタリングを民主化し、土壌水分量、地震活動、洪水レベルなどの多様なデータを統合されたダッシュボードに組み込むことで、早期警戒システムの精度とカバレッジを大幅に強化しています。これらの累積的な技術的変化は、過去の断片的なプロトコルに代わり、クロスエージェンシーのコラボレーションと相互運用可能なソリューションを通じて、よりプロアクティブで接続された災害対策アプローチを促進し、災害管理のパラダイムシフトを牽引しています。

**2. 規制環境の進化と社会経済的優先順位のシフト**

進化する規制環境と社会経済的優先順位のシフトも、自然災害対策市場の重要な推進要因として機能しています。世界中で災害リスク軽減とレジリエンス構築への意識が高まるにつれて、各国政府や国際機関は、より厳格な建築基準、土地利用計画、そして早期警戒システムの導入を義務付ける規制を強化しています。これにより、企業や地方自治体は、これらの新しい基準に準拠するために、先進的な自然災害対策ソリューションへの投資を余儀なくされています。また、国連の持続可能な開発目標(SDGs)やパリ協定に代表される気候変動対策への国際的なコミットメントも、災害リスク管理を国家戦略の中心に据える動きを加速させており、これが市場の成長をさらに後押ししています。

**3. 米国関税政策の影響とサプライチェーンの再編**

2025年初頭に実施された米国の新たな関税措置は、特に輸入ハードウェア部品に大きく依存する自然災害対策エコシステムに、広範な波及効果をもたらしました。リチウムイオン電池、半導体、精密センサーといった主要品目に対して10%から最大82.4%の関税が課されたことにより、IoTセンサー、通信機器、電源モジュールメーカーの調達コストが大幅に増大しました。これに対応するため、多くの企業は、関税による価格上昇を緩和する目的で、中国からの原材料調達を多様化し、ベトナム、インド、メキシコといった国々に供給源を転換しています。同時に、中国からの重要鉱物に対する報復的な輸出規制は、高度なマッピングおよび地理空間ハードウェアに不可欠なレアアース元素へのアクセスを脅かしています。こうした課題にもかかわらず、関税環境はイノベーションを刺激する側面も持ち合わせており、企業は代替材料の探索、国内生産への回帰(リショアリング)イニシアチブ、そして将来の貿易混乱に対する脆弱性を低減するための戦略的パートナーシップを積極的に模索するようになりました。この関税情勢は、戦略的なサプライチェーン再編の触媒であると同時に、貿易政策と災害管理のレジリエンスとの複雑な相互作用を浮き彫りにしています。

**4. 市場セグメンテーションの多様性とエンドユーザーの個別ニーズ**

自然災害対策市場の全容を深く理解するためには、ソリューションの種類、災害フェーズ、展開モード、およびエンドユーザーの要件がどのように相互に関連しているかを詳細に分析することが不可欠です。ソリューションタイプは、堅牢な通信デバイス、環境IoTセンサー、バックアップシステム用電源機器などの「ハードウェア」、コンサルティング、マネージド運用サポート、トレーニング演習などの「サービス」、そして早期警戒・通知プラットフォーム、高度なGIS(地理情報システム)・マッピングアプリケーションなどの「ソフトウェア」に分類されます。運用のライフサイクルは、災害リスクを低減する「緩和(Mitigation)」、災害発生に備える「準備(Preparedness)」、災害発生時の迅速な「対応(Response)」、そして長期的な「復旧(Recovery)」の各フェーズに分けられます。地震、洪水、ハリケーン、地滑り、津波、山火事といった異なる災害タイプには、それぞれ特化した検出、警報、および復旧プロトコルが必要です。展開モードでは、クラウドホスト型とオンプレミス型があり、遅延、データ主権、スケーラビリティなどの要因が組織の選択に影響を与えます。エンドユーザーは、資産保護に焦点を当てる商業企業から、公共安全を担う政府・非営利団体、そして地域社会のレジリエンスを求める住宅コミュニティまで多岐にわたります。これらのセグメンテーションを相互依存的なものとして認識することで、業界参加者は、技術的能力を特定の運用ニーズとステークホルダーの目標に合致させるテーラーメイドの戦略を開発することが可能となります。

**5. 地域ごとの特性と災害対策への取り組み**

地域ごとの特性は、自然災害対策の優先順位と技術導入曲線に決定的な影響を与えます。アメリカ大陸では、先進国が成熟した緊急通信インフラを構築し、高度な分析を対応プロトコルに統合している一方で、新興市場は農村地域の脆弱性に対処するため、コミュニティレベルの早期警戒システムへの投資を加速させています。北米と南米の間では、共有河川流域や国境を越える気象パターンに焦点を当てた国境を越えた協力が強化されています。ヨーロッパ、中東、アフリカでは、統一された規制枠組みが相互運用性要件の標準化を推進し、複数の管轄区域にまたがる相互運用可能な初動対応者ネットワークを可能にしています。これらの地域では、官民パートナーシップがレジリエンスハブを育成し、学術機関、地方政府、民間企業が都市部と遠隔地の両方に合わせた迅速展開型シェルターやシナリオベースのトレーニングモジュールを共同開発しています。一方、アジア太平洋地域は、広大な海岸線や地震多発地帯を監視するために、IoTセンサーグリッド、クラウドネイティブなインシデント管理スイート、統合ドローンネットワークを急速に採用している点で際立っています。高い人口密度と複雑なロジスティクス上の課題は、自動通知やモバイルファーストの警報プラットフォームにおけるイノベーションを促進しています。これらの地域ごとのダイナミクスは、特定の地理的および社会経済的枠組みの中で、技術導入、政策インセンティブ、能力構築を文脈化することの重要性を強調しています。

**展望**

自然災害対策市場は、今後も持続的な成長が見込まれる極めて重要な分野です。この成長は、技術革新の継続、気候変動による災害リスクの増大、そして世界的なレジリエンス構築への強いコミットメントによって強力に推進されます。業界リーダーは、レジリエンスを強化し、競争優位性を維持するために、いくつかの主要な戦略を優先すべきです。第一に、多様な災害タイプにわたる予測分析を強化するため、AIと機械学習能力への集中的な投資が不可欠であり、これにより、より早期の検出とより詳細なリスク評価が可能になります。第二に、複数の地域にわたるパートナーシップを構築することでサプライチェーンを多様化し、将来の貿易混乱や関税の不確実性の影響を軽減できます。さらに、組織は、ミッションクリティカルなアプリケーションのために、クラウドネイティブなスケーラビリティとオンプレミス制御を組み合わせたハイブリッド展開モデルを採用し、パフォーマンスと規制遵守のバランスを取るべきです。公共安全機関と協力して相互運用可能な通信標準を確立することは、地方、国家、国際レベルでの協調的な対応努力をさらに合理化します。最後に、技術訓練、机上演習、コミュニティに焦点を当てたアウトリーチを含む継続的な従業員トレーニングは、組織の機敏性と国民の信頼を育むでしょう。これらの推奨事項を戦略的ロードマップに組み込むことで、業界リーダーはイノベーションを推進するだけでなく、激化する自然災害がもたらす課題に対して、コミュニティとインフラを保護するための堅牢で包括的な枠組みを育成することができます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 危機時の緊急市民報告と資源配分を効率化するためのAI搭載型対話エージェントと多言語チャットボットの導入

* 過去の洪水データとライブドローン測深マッピングを組み合わせた予測分析の統合による都市浸水パターンの予測と避難経路の最適化

* 夜間および雲を透過する災害影響マッピングと救援計画のための合成開口レーダー衛星コンステレーションの活用

* 大規模災害時における初期対応者のバイタルモニタリングと連携のための5G対応メッシュネットワークとウェアラブルヘルスセンサーの統合

* 遠隔地の被災地域における重要インフラのレジリエンスを確保するための再生可能エネルギー貯蔵設備を備えた分散型エネルギーマイクログリッドの展開

* リアルタイムの災害シナリオ計画、対応最適化、機関間連携のためのデジタルツインシミュレーションプラットフォームの実装

* ゲーミフィケーションを活用したクラウドソーシング型クラウドセンシングモバイルアプリケーションの登場による災害後の被害検証と物資配給精度の向上

* 隣接する管轄区域が地震イベント警報と対応動員を同期できるようにするリアルタイムの国境を越えたデータ共有フレームワークの拡大

* 初期対応者にライブハザードオーバーレイ、構造設計図、犠牲者位置データを提供するウェアラブル拡張現実メガネの普及

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* 自然災害対策市場:ソリューションタイプ別

* ハードウェア

* 通信機器

* IoTセンサー

* 電源装置

* サービス

* コンサルティングサービス

* マネージドサービス

* トレーニングと演習

* ソフトウェア

* 早期警報システム

* 緊急通知プラットフォーム

* GISおよびマッピングソリューション

* 自然災害対策市場:災害フェーズ別

* 軽減

* 準備

* 復旧

* 対応

* 自然災害対策市場:災害タイプ別

* 地震

* 洪水

* ハリケーン

* 土砂崩れ

* 津波

* 山火事

* 自然災害対策市場:展開モード別

* クラウド

* オンプレミス

* 自然災害対策市場:エンドユーザー別

* 商業

* 政府

* 非営利団体およびNGO

* 居住

* 自然災害対策市場:地域別

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* 自然災害対策市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 自然災害対策市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* エアバスSE

* エーオン・コーポレーション

* ブラックベリー・リミテッド

* キャタピラー社

* ダナハー・コーポレーション

* エバーブリッジ社

* ヘキサゴンAB

* 株式会社日立製作所

* J.C.バンフォード・エクスカベーターズ・リミテッド(JCB)

* ジョンソンコントロールズ インターナショナル plc

* 三菱重工業株式会社

* 日本電気株式会社

* パーカー・ハネフィン・コーポレーション

* ロバート・ボッシュGmbH

* シュナイダーエレクトリックSE

* シーメンスAG

* 超図軟件有限公司

* スイス再保険グループ

* テトラテック社

* 豊田通商株式会社

* ヴァイサラ・コーポレーション

* ザイレム社

* 図目次 [合計: 30]

1. 世界の自然災害対策市場規模、2018-2032年(百万米ドル)

2. 世界の自然災害対策市場規模:ソリューションタイプ別、2024年対2032年(%)

3. 世界の自然災害対策市場規模:ソリューションタイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の自然災害対策市場規模:災害フェーズ別、2024年対2032年(%)

5. 世界の自然災害対策市場規模:災害フェーズ別、2024年対2025年対2032年(百万米ドル)

6. 世界の自然災害対策市場規模:災害タイプ別、2024年対2032年(%)

7. 世界の自然災害対策市場規模:災害タイプ別、2024年対2025年対2032年(百万米ドル)

8. 世界の自然災害対策市場規模:展開モード別、2024年対2032年(%)

9. 世界の自然災害対策市場規模:展開モード別、2024年対2025年対2032年(百万米ドル)

10. 世界の自然災害対策市場規模:エンドユーザー別、2024年対2032年(%)

11. 世界の自然災害対策市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

12. 世界の自然災害対策市場規模:地域別、2024年対2025年対2032年(百万米ドル)

13. 米州の自然災害対策市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

14. 北米の自然災害対策市場規模:国別、2024年対2025年対2032年(百万米ドル)

15. ラテンアメリカの自然災害対策市場規模:国別、2024年対2025年対2032年(百万米ドル)

16. 欧州、中東、アフリカの自然災害対策市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 表目次 [合計: 687]

❖ 本調査レポートに関するお問い合わせ ❖

日本は、その地理的特性から地震、津波、台風、豪雨、火山噴火といった多様な自然災害に常に晒されており、これらに対する「自然災害対策」は、国民の生命、身体、財産を守り、社会経済活動の持続性を確保するための国家的な最重要課題である。自然災害対策は、単一の施策に留まらず、災害の発生前から発生時、そして発生後までを見据えた多層的かつ継続的な取り組みの総体として捉えられるべきであり、その範囲はハード面とソフト面の両方に及ぶ。

災害発生前の「事前対策」は、被害を最小限に抑えるための最も重要な段階である。具体的には、建築物の耐震化や老朽化したインフラの補強、防潮堤や治水施設の整備といったハード対策が挙げられる。また、地域防災計画の策定、ハザードマップの作成と周知、防災訓練の実施、そして家庭や事業所における食料・水の備蓄奨励といったソフト対策も不可欠である。特に、緊急地震速報や津波警報、気象警報などの早期警戒システムの高度化と迅速な情報伝達は、住民の避難行動を促し、被害軽減に大きく貢献する。これらの事前対策は、地域社会全体の防災意識を高め、災害に対するレジリエンスを構築する上で基盤となる。

災害発生時の「応急対策」は、人命救助と被害の拡大防止に重点が置かれる。発災直後には、消防、警察、自衛隊、医療機関などが連携し、被災者の救出・救助活動を迅速に展開する。同時に、被災状況の正確な把握と情報収集・共有が極めて重要であり、通信インフラの確保や多様なメディアを通じた情報発信が求められる。避難所の開設と運営、食料・水・医薬品などの緊急物資の供給、医療支援、そして被災者の心のケアも、応急対策の重要な柱である。これらの活動は、混乱の中で被災者の安全と生活の安定を図る上で不可欠な要素となる。

災害発生後の「復旧・復興対策」は、被災地の生活と経済活動を再建し、より災害に強い社会を構築することを目指す。寸断された道路やライフラインの早期復旧、仮設住宅の供給、被災した住宅や事業所の再建支援、そして被災者の生活再建に向けたきめ細やかなサポートが求められる。この段階では、単に元の状態に戻すだけでなく、過去の教訓を活かし、より安全で持続可能なまちづくりを進める「ビルド・バック・ベター」の思想が重要となる。また、被災経験を次世代に伝え、新たな防災対策に繋げるための検証と改善も継続的に行われるべきである。

自然災害対策を実効性のあるものとするためには、「自助」「共助」「公助」の連携が不可欠である。個人が自らの命を守る「自助」の意識を持ち、地域住民が互いに助け合う「共助」の精神を発揮し、そして国や地方公共団体が「公助」として広域的な支援や専門的な対応を行うことで、初めて強固な防災体制が確立される。近年では、AI、IoT、ビッグデータといった先端技術の活用も進んでおり、災害予測の精度向上、被災状況のリアルタイム把握、効率的な救援物資輸送など、多岐にわたる分野での応用が期待されている。

さらに、気候変動の影響により、これまでに経験したことのない規模の豪雨や猛暑、台風の大型化など、新たな災害リスクが増大している。これに対応するためには、過去のデータや経験にのみ依拠するのではなく、常に最新の科学的知見を取り入れ、対策を継続的に見直し、進化させていく柔軟な姿勢が求められる。また、国際社会との連携を強化し、災害対策に関する知見や技術を共有することも、グローバルな課題解決に貢献する上で重要である。

自然災害対策は、一度行えば終わりというものではなく、社会の変化、技術の進歩、そして新たな災害の脅威に応じて絶えず更新され続けるべき、終わりなき挑戦である。国民一人ひとりの防災意識の向上と、地域社会、行政、専門機関が一体となった継続的な取り組みを通じて、災害に強く、安心して暮らせる社会の実現を目指すことが、現代日本における最も重要な責務なのである。

[調査レポートPICK UP]

- レンタカーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のFGD石膏市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の電動型水中ポンプ市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の楽器市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 自動液体処理技術のグローバル市場:動向・予測・競争分析(~2031年)

- 世界の二重エネルギーX線吸収測定法市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- ケイ酸ナトリウムのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の乾燥ポテト製品市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- トリメチロールプロパンのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の超純水市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)