❖ 本調査レポートに関するお問い合わせ ❖

## 高電圧絶縁体・ブッシング市場の動向、推進要因、および展望

### 市場概要

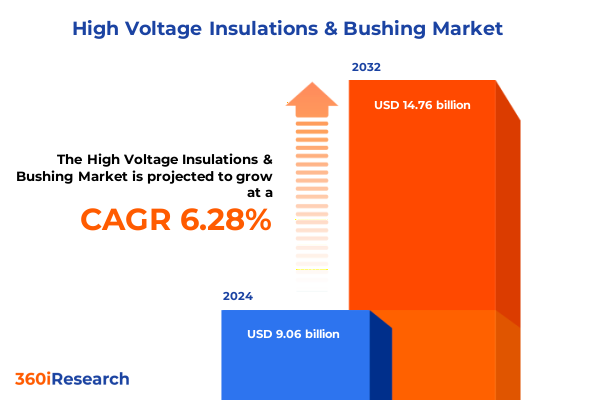

高電圧絶縁体・ブッシング市場は、2024年に90.6億米ドルと推定され、2025年には96.2億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)6.28%で成長し、147.6億米ドルに達すると見込まれています。高電圧絶縁システムとブッシングは、現代の電力送配電ネットワークにおいて、長距離および過酷な環境下での信頼性の高いエネルギー供給を保証する上で不可欠な基盤コンポーネントです。電力会社や産業事業者が増大するエネルギー需要に対応しつつ、グリッドの安定性を維持しようと努める中で、これらの技術の性能と完全性は極めて重要になります。絶縁媒体(ガス、油、固体誘電体など)は、極端な電気的ストレス、熱変動、過酷な環境条件に耐える必要があり、ブッシングは、導体が接地された障壁を通過する際に安全性や機能性を損なうことなく、重要なインターフェースを提供します。これらの要素が一体となってグリッドの信頼性と回復力を支え、稼働時間と運用コストに直接影響を与えています。現在、市場は信頼性向上、運用効率、持続可能な設計へのパラダイムシフトを経験しています。

### 推進要因

高電圧絶縁体・ブッシング市場は、複数の主要な推進要因によって変革期を迎えています。

**1. 技術革新とデジタル監視の進展:**

グリッド性能向上の必要性が、材料科学とデジタル監視機能における継続的な革新を推進しています。業界関係者は、従来の磁器やエポキシの代替品よりも軽量で耐久性の高い構成を実現するため、先進ポリマーと高強度樹脂を組み合わせた複合絶縁体に投資しています。これらの複合オプションは、特に輸送ロジスティクスと設置の柔軟性が重要な複雑な電力会社や産業環境において、従来の磁器やエポキシの優位性に挑戦しています。同時に、電力会社は、センサーを搭載したブッシングがリアルタイムの診断データを集中分析プラットフォームに供給する、インテリジェントな状態ベースのメンテナンス慣行の統合を加速しています。リアルタイム監視センサーを搭載したスマートブッシングの登場は、資産管理戦略に革命をもたらし、電力会社は静電容量および誘電正接監視モジュールを展開し、ライブデータをSCADAおよびIoTプラットフォームに供給することで、予知保全体制を可能にし、予期せぬダウンタイムを最小限に抑えています。このデジタル変革は、計画外の停止を軽減するだけでなく、壊滅的な故障が発生するずっと前に絶縁劣化を予測することで、ライフサイクル管理を最適化します。

**2. 持続可能性の要請と規制の変更:**

EUの改訂されたSF₆段階的廃止義務など、進化する環境規制は、利害関係者に環境に優しい絶縁ソリューションの採用と、ガスフリー開閉装置への移行加速を促しています。SF₆段階的廃止規制は、フッ素系温室効果ガスに依存する新しい開閉装置の禁止に関する明確なスケジュールを設定しており、真空遮断器、クリーンエア混合物、固体誘電体システムに関するR&Dを加速させています。メーカーとグリッドオペレーターは、新しいガス代替技術を試験的に導入するために協力しており、中電圧アプリケーションでは2026年までにSF₆フリー設計を標準的な調達選択肢として位置付けています。これらの変革的な流れが収束するにつれて、利害関係者は、より低いライフサイクルコスト、強化された環境コンプライアンス、および高められた運用信頼性を提供するソリューションに投資優先順位を再調整しています。

**3. 関税とサプライチェーンの再編:**

2025年に米国政府が課した輸入電気機器に対する改訂関税は、高電圧絶縁体・ブッシング部門に多面的な影響を与えています。メーカーは、磁器、特殊セラミックス、複合樹脂などの重要な原材料の調達コスト上昇に直面し、利益率に直接的な圧力がかかっています。これに対応して、業界リーダーは戦略的な生産シフトを開始し、関税の影響を受ける輸入への依存を軽減するため、米国内での国内製造能力の拡大を加速させています。テネシー州やミシシッピ州での製造拠点の拡大は、この傾向を象徴しており、将来の関税変動に対するヘッジとなるだけでなく、進行中の地政学的不確実性の中でサプライチェーンの回復力を高めます。電力会社や産業エンドユーザーも同様に調達戦略を再調整しており、コストとリードタイムのダイナミクスを最適化するために、国内生産とUSMCAパートナーからの輸入を組み合わせたハイブリッド調達モデルを支持しています。全体として、2025年の米国関税調整の累積的な影響は、グローバルサプライチェーンのフットプリントの決定的な再調整であり、利害関係者に競争上の地位を維持するために、地域生産の俊敏性と多様な原材料調達を優先するよう促しています。

**4. インフラの近代化と再生可能エネルギーの統合:**

地域ごとの市場の進化と投資の強度は顕著な違いを示しています。米州では、老朽化した電力インフラの近代化イニシアチブが進んでおり、グリッドの回復力と再生可能エネルギーの統合に対する政府のインセンティブによって推進されています。欧州、中東、アフリカ(EMEA)では、SF₆ガスの段階的廃止と環境コンプライアンスの強化を義務付ける持続可能性の要件に収束しています。EU加盟国は中電圧ネットワーク全体でガスフリー開閉装置を展開し、中東では極端な砂漠気候向けに設計された頑丈な磁器および複合ブッシングが導入されています。アジア太平洋地域は、堅調な都市化、工業化、再生可能エネルギーの導入によって、最も急速に成長している地域セグメントであり続けており、インドや東南アジア諸国での大規模なグリッド拡張とHV変電所プロジェクトが需要を牽引しています。

**5. 市場リーダーの戦略的イニシアチブ:**

主要企業は、ターゲットを絞った技術ポートフォリオと戦略的投資を通じて競争上の差別化を推進しています。ABBは、現地生産能力の拡大に多額の資本を投じ、関税リスクを軽減し、サプライチェーンの回復力を強化しています。GE Grid Solutionsは、SF₆の性能に匹敵する先進的なガス代替絶縁混合物を特徴とするg³ポートフォリオを拡張しています。日立エナジーは、より広い電圧および電流範囲に対応する油浸紙ブッシングシリーズを発表し、カスタマイズと設置プロセスを合理化しています。QualitrolやOMICRONなどの計測器および監視OEMは、迅速かつ正確な診断を提供する高度な予知保全エコシステムを強化し、電力会社の資産チームを支援しています。

### 展望

高電圧絶縁体・ブッシング市場は、材料科学とデジタル監視における継続的な革新、持続可能性の要請、および進化する規制環境によって、今後も成長と変革を続けるでしょう。業界リーダーは、コスト競争力と運用上の俊敏性を維持するために、差別化されたサプライチェーン戦略を追求すべきです。具体的には、優遇貿易地域内での製造拠点の設立または拡大は、関税リスクを相殺し、政府のグリッド回復力インセンティブを活用できます。地域材料サプライヤーとのパートナーシップを育成することは、原材料の安定性をさらに確保し、単一供給源の中断リスクを低減します。環境コンプライアンスと性能最適化におけるR&Dの加速も不可欠であり、SF₆段階的廃止の厳しい期限を満たす複合およびガス代替絶縁ソリューションを優先することは、規制市場において先行者利益をもたらします。AIを活用した異常検出およびクラウドネイティブ監視プラットフォームへの並行投資は、予知保全の恩恵をもたらし、ライフサイクルコストを最小限に抑え、資産の稼働時間を向上させます。最後に、規制機関や電力会社の利害関係者との積極的な関与は、有利な政策結果を形成するでしょう。重要なグリッドコンポーネントに対する関税免除の共同提唱や、特にSF₆フリー技術プロトコルに関する標準化イニシアチブへの参加は、市場アクセスを合理化し、採用サイクルを加速させます。これらの行動を実行することで、業界参加者は競争力を強化し、進化するインフラ近代化と持続可能性の要請を収益化することができます。

以下に、ご指定の「高電圧絶縁体・ブッシング」という用語を正確に使用し、’Basic TOC’と’Segmentation Details’を組み合わせて構築した詳細な目次(TOC)の日本語訳を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 高電圧変電所におけるメンテナンスニーズ削減のための複合ポリマーブッシングの統合

* HV絶縁体における熱安定性向上のためのSiCおよびGaN半導体ベース絶縁コーティングの採用

* 電力変圧器の安全性と持続可能性のための生分解性および環境に優しい絶縁油の開発

* 電力網におけるブッシング劣化メカニズムのリアルタイム分析のための状態監視センサーとIoTの活用

* 予測的なブッシング設計最適化のための高度な有限要素解析とデジタルツインの適用

* SF6フリーガス絶縁開閉装置の需要増加が高電圧絶縁体における代替誘電ガスの開発を推進

* 高電圧ブッシングにおける誘電強度とアーク抵抗を向上させるナノ粒子強化エポキシ樹脂の革新

* リードタイムと在庫コスト削減のためのカスタム高電圧ブッシング部品への3Dプリンティング技術の導入

* 再生可能エネルギー駆動のグリッド拡張の増加が高性能高電圧絶縁体の需要を促進

* ハロゲンフリー低毒性高電圧ブッシング用絶縁材料の研究開発を促進する規制遵守の課題

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **高電圧絶縁体・ブッシング市場、製品タイプ別**

* ブッシング

* ケーブルブッシング

* 屋内ケーブルブッシング

* 屋外ケーブルブッシング

* 計器用ブッシング

* 変圧器用ブッシング

* 絶縁体

* ガス絶縁

* 空気絶縁

* SF6絶縁

* 油絶縁

* 固体絶縁

9. **高電圧絶縁体・ブッシング市場、材料タイプ別**

* 複合材

* ポリマー

* 樹脂含浸

* エポキシ

* 碍子

10. **高電圧絶縁体・ブッシング市場、電圧レベル別**

* 超高電圧

* 高電圧

* 中電圧

11. **高電圧絶縁体・ブッシング市場、設置タイプ別**

* 屋内

* 屋外

12. **高電圧絶縁体・ブッシング市場、相タイプ別**

* 単相

* 三相

13. **高電圧絶縁体・ブッシング市場、用途別**

* 配電

* 変電所

* 送電

14. **高電圧絶縁体・ブッシング市場、最終用途産業別**

* 鉱業

* 石油・ガス

* 輸送

* 公益事業

15. **高電圧絶縁体・ブッシング市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

16. **高電圧絶縁体・ブッシング市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

17. **高電圧絶縁体・ブッシング市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

18. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ABB Ltd.

* Bharat Heavy Electricals Limited

* CG Power & Industrial Solutions Ltd.

* Crompton Greaves Consumer Electricals Limited

* Eaton Corporation PLC

* Elliott Industries, Inc.

* Elmelin Ltd.

* General Electric Company

* Hitachi, Ltd.

* HSP Hochspannungsgeräte GmbH

* Hubbell Incorporated

* LAPP Insulators GmbH by PFISTERER Holding SE

* Megger Group Limited

* Mehru Electrical & Mechanical Engineers (P) Ltd.

* Mitsubishi Electric Corporation

* Nanjing Electric International Co., Ltd.

* Nanjing Rainbow Electric Co., Ltd.

* Newell Porcelain

* Nexans

* NGK Insulators, Ltd.

* PPC Insulators by PHI ASSET MANAGEMENT PARTNERS, S.G.E.I.C., S.A.

* Preformed Line Products

* SEDIVER SAS

* Siemens AG

* TE Connectivity Corporation

* The H-J Family of Companies

* Toshiba Corporation

* Warco, Inc.

* Webster-Wilkinson Ltd.

* Weidmann Holding AG

19. **図表リスト [合計: 34]**

20. **表リスト [合計: 945]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代社会において電力は不可欠なエネルギー源であり、その安定供給は社会基盤の根幹をなす。高電圧送電網を支える上で、電気の安全な流れを確保しつつ、不要な電流経路を遮断する役割を担うのが「高電圧絶縁体」であり、また、高電圧機器の内部と外部を電気的に接続しつつ絶縁を保つ「ブッシング」である。これらは、電力系統の信頼性と安全性を担保する上で極めて重要な要素であり、その性能は電力インフラ全体の健全性を左右する。

高電圧絶縁体は、電線や導体を支持し、大地や構造物への電流漏洩を防ぐためのデバイスである。その主要な機能は、高電圧下で電気的に絶縁を保ち、同時に導体にかかる機械的な応力に耐えることにある。材料としては、古くから磁器やガラスが用いられてきたが、近年では軽量性、耐汚損性、耐衝撃性に優れるポリマー(複合)絶縁体の採用が拡大している。磁器やガラスは高い機械的強度と耐熱性を持つ一方、重く、破損しやすいという課題がある。これに対し、ポリマー絶縁体は撥水性に優れ、汚損によるフラッシュオーバー(沿面放電)リスクを低減できる利点を持つ。絶縁体の設計においては、絶縁耐力、沿面距離、機械的強度が重要な指標となる。特に、塩害や工業汚染が激しい地域では、沿面距離の延長や撥水性コーティングの適用など、汚損対策が不可欠である。経年劣化や部分放電の発生は絶縁性能の低下を招くため、定期的な点検とメンテナンスが安定運用には欠かせない。

一方、ブッシングは、変圧器や遮断器、開閉器といった高電圧機器の金属製筐体を導体が貫通する際に、内部と外部を電気的に絶縁するための特殊な絶縁体である。機器内部の導体と外部の接続部との間に高電圧が印加されるため、ブッシングは極めて高い絶縁性能が求められる。その構造は、中心導体を囲むように絶縁体が配置され、機器のフランジに取り付けられる。絶縁媒体としては、油入ブッシング、SF6ガス入ブッシング、そして近年普及が進む乾式ブッシングなどがある。特に、コンデンサ型ブッシングは、内部に複数の導電層を挿入することで電界分布を均一化し、絶縁破壊を防ぐ工夫が凝らされている。これにより、小型化と高電圧化の両立が可能となる。ブッシングの健全性は、機器全体の信頼性に直結するため、部分放電の監視や油中ガス分析などによる劣化診断が重要視されている。油漏れや絶縁媒体の劣化は、重大な事故につながる可能性があるからである。

高電圧絶縁体とブッシングに共通する課題は、さらなる信頼性の向上、小型・軽量化、そして環境負荷の低減である。特に、SF6ガスは温室効果ガスとしての懸念があるため、その代替となる絶縁媒体の開発や、乾式・固体絶縁技術の進化が求められている。また、スマートグリッド化の進展に伴い、リアルタイムでの絶縁劣化診断技術や、AIを活用した予兆保全システムの導入も加速している。これにより、突発的な事故を未然に防ぎ、電力系統の運用効率と信頼性を一層高めることが期待される。材料科学の進歩は、より高性能で耐久性のあるポリマー材料を生み出し、絶縁体の長寿命化とメンテナンスフリー化に貢献している。

このように、高電圧絶縁体とブッシングは、電力系統の安全と安定供給を支える上で不可欠な基盤技術であり、その進化は電力インフラの未来を形作る。今後も、技術革新を通じて、より安全で効率的、かつ環境に配慮した電力供給体制の構築に貢献し続けるであろう。

[調査レポートPICK UP]

- ニコチンパウチの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のゲベールアルコール市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- ビール酵母サプリメントの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の除氷・除雪用車両市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 洗剤用化学品の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の多面体オリゴマー型シルセスキオキサン市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の自動車用ギアオイル市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 防水用化学薬品の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- デュアル圧力・温度センサーのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の着色ラミネートガラス市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)