❖ 本調査レポートに関するお問い合わせ ❖

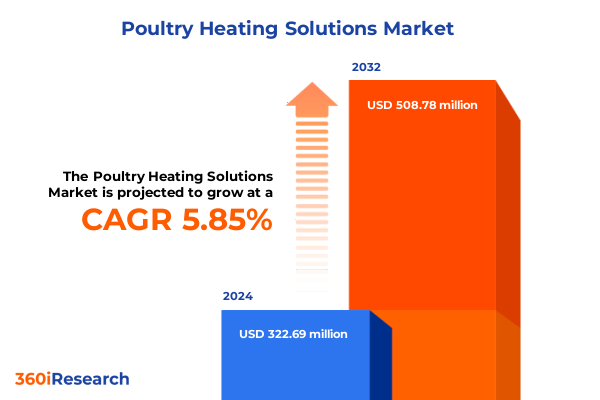

養鶏用暖房ソリューション市場は、2024年に3億2,269万米ドルと推定され、2025年には3億3,838万米ドルに達し、2032年までに5億878万米ドルに成長すると予測されており、2025年から2032年までの年平均成長率(CAGR)は5.85%です。この市場は、動物福祉と運用効率の最適化を目指す養鶏産業において、革新的な暖房戦略が不可欠であるという認識の高まりによって牽引されています。

**市場概要**

養鶏生産において、効率的な温度管理は動物の健康と生産性に深く影響します。特に、ひなの育成初期段階である育雛期には、最適な熱環境を維持することがひなの生存率と初期成長率を決定づける重要な要素となります。この期間、ひなが空気中の熱対流によって失うエネルギーを節約するため、鳥や敷料に直接エネルギーを伝達する輻射ヒーターが、一貫した床面温度を提供する好ましい方法として浮上しています。同時に、バイオ燃料ベースの暖房システムは、化石燃料への依存を減らし、農場の二酸化炭素排出量を削減する可能性から注目を集めており、環境的利益とコスト削減の両方をもたらします。市場の需要が進化するにつれて、生産者は従来のプロパンや基本的な電気育雛装置では、現代の養鶏作業に必要な繊細な制御が不足していることを認識しています。外部の天候、群れの密度、鶏舎の設計の変動は、単一の鶏舎内に微気候を生み出す可能性があり、高度な気候制御技術の必要性が高まっています。この変化は、リアルタイムのセンシングと自動調整を統合して均一な温度を維持し、最終的に健康な群れを育成し、より予測可能な生産成果を推進するソリューションへの業界全体の移行を強調しています。

**市場を牽引する要因**

養鶏用暖房ソリューション市場は、技術革新と規制要件の収束によって急速な変革を遂げています。

**1. 技術革新と効率性:**

スマート暖房システムは、ネットワークセンサーとIoT対応制御を備え、生産者が複数のゾーンにわたる温度と湿度の指標を継続的に監視することを可能にしています。この機能により、手動介入が減少し、熱ストレスを軽減し、群れの均一性を高める迅速な調整が可能になります。さらに、センサーの精度とデータ分析の進歩により、意思決定者は実用的な洞察を得ることができ、過去のパフォーマンスとリアルタイムの環境変化に基づいて予測保守と暖房サイクルの微調整を行うことができます。赤外線および放射チューブシステムは、鳥や敷料に直接エネルギーを供給することで熱損失を最小限に抑え、効率の低い強制送風ユニットに急速に取って代わっています。これらのハードウェア革新と並行して、システム設計へのモジュール式アプローチは、太陽光やバイオマスなどの再生可能エネルギー源とのシームレスな統合を可能にし、持続可能性と運用回復力に対するより広範な業界のコミットメントを反映しています。

**2. 規制要件と持続可能性:**

主要市場におけるエネルギーおよび排出基準の厳格化は、高効率暖房技術の採用を加速させています。欧州では、炭素排出量と動物福祉に関するEU指令が、環境に優しい暖房戦略への移行を促しています。ドイツやフランスの養鶏場では、規制遵守と運用経済性を両立させるため、LEDベースの暖房ランプやハイブリッドシステムが導入されています。北米では、動物福祉とエネルギー効率を優先する積極的な規制枠組みが、高度な暖房ソリューションの採用を推進しています。

**3. 米国の関税がサプライチェーンに与える影響:**

米国の貿易政策、特に中国製品を対象としたセクション301関税は、輸入暖房機器の状況を大きく変えました。パンデミック関連の免除措置の多くは2024年半ばに期限切れとなり、暖房要素やモーターアセンブリなどの重要な機器部品に最大25%の関税が再課されました。さらに、2024年末のUSTRの措置により、多くの従来の暖房ランプ設計における主要部品であるタングステン製品の関税が2025年1月1日から25%に引き上げられ、ポリシリコンウェハーの関税も50%に引き上げられ、赤外線ヒーター製造のサプライチェーンに間接的な影響を与えています。これらの貿易措置に対応して、世界のサプライヤーと国内メーカーは調達戦略を再評価しています。多くの業界関係者は、関税の影響を受ける輸入への依存を減らすため、北米および欧州の部品メーカーとの提携によりサプライヤー基盤の多様化を加速させています。

**市場セグメンテーション**

養鶏用暖房ソリューション市場は、加熱技術、製品タイプ、流通チャネル、設置タイプ、および用途によって明確にセグメント化されています。

**1. 用途別:**

ブロイラーハウス、孵化場、採卵鶏舎はそれぞれ異なる熱プロファイルを呈し、ヒーターの選択に影響を与えます。ブロイラー飼育では、ひなにとって迅速かつ均一な床面温度が極めて重要であり、放射チューブ暖房が不可欠な技術となっています。対照的に、孵化場では高い孵化率を確保するために、精密で厳密に制御された温度上昇と湿度調整が求められ、多くの場合、微調整されたサーモスタット制御を備えた対流ユニットが活用されます。採卵鶏舎は、飼料変換効率と安定した卵生産に重点を置いており、成熟した鳥にストレスを与えることなく均一な温度を維持するために、穏やかな放射暖房と頭上気流管理のバランスから恩恵を受けます。

**2. 加熱技術別:**

対流ヒーターと強制送風ヒーターは大量の気流を供給し、赤外線システム(短波、中波、長波構成で利用可能)は直接的な放射暖房を対象とし、エネルギー使用を最適化します。

**3. 製品タイプ別:**

製品タイプは、バイオディーゼルまたはバイオマスを燃焼するバイオ燃料ヒーターから、精密なゾーン制御に最適な電気式天井設置型および壁設置型ユニット、応答性の高い熱出力を実現する高度な変調バーナーを備えた天然ガスおよびプロパン駆動ヒーターまで多岐にわたります。

**4. 流通チャネル別:**

生産者はOEMと直接取引したり、地域の代理店と提携したり、部品や小型ユニットのためにオンラインプラットフォームを利用したり、既製品ソリューションのために小売市場にアクセスしたりすることができます。

**5. 設置タイプ別:**

設置戦略は、暖房システムが新築に統合されるグリーンフィールドプロジェクトと、既存の鶏舎をより効率的な技術とスマート制御で近代化し、ライフサイクル価値とパフォーマンスを向上させる改修プロジェクトに分かれます。

**市場の展望**

**1. 地域別動向と成長要因:**

**アメリカ大陸:** 北米の生産者は、大規模な商業施設、堅固な資金調達オプション、動物福祉とエネルギー効率を優先する積極的な規制枠組みによって、高度な暖房ソリューションの採用をリードしています。米国とカナダでは、ブロイラー施設で赤外線および放射チューブシステムが広く導入されており、古い対流ユニットをアップグレードするための政府インセンティブも提供されています。ラテンアメリカでは、ブラジルが世界的な養鶏大国としての地位を確立しており、農場が生産性を向上させ、不安定なエネルギーコストを乗り切りながら国際的な食品安全基準を満たすことを可能にする、自動化されたデータ駆動型暖房ソリューションへの投資を促進しています。

**欧州、中東、アフリカ (EMEA):** 欧州では、炭素排出量と動物福祉に関する厳格なEU指令が、環境に優しい暖房戦略への移行を促しています。ドイツやフランスの養鶏場では、規制遵守と運用経済性を両立させるため、LEDベースの暖房ランプやハイブリッドシステムが導入されています。一方、中東の生産者はエネルギー安全保障の懸念に対処するため、太陽光補助暖房に投資しており、アフリカの養鶏統合業者は、インフラ制約が柔軟なソリューションを要求する新興市場で迅速に規模を拡大するため、モジュール式暖房設計を試験的に導入しています。

**アジア太平洋地域:** アジア太平洋地域は最速の成長フロンティアであり、中国、インド、東南アジアでの養鶏生産の拡大が、費用対効果の高いターンキー暖房システムの両方に対する需要を促進しています。この地域の政府は、国家畜産開発プログラムの下で近代的な農場設備に補助金を提供しており、民間部門のイノベーターはスマート暖房制御をより広範なデジタル農業イニシアチブと連携させています。国内消費の増加、輸出機会、政策支援のこの融合は、養鶏用暖房革新の次の章を形作る上でアジア太平洋地域の極めて重要な役割を強調しています。

**2. 主要企業と戦略:**

主要な市場プレーヤーは、革新、パートナーシップ、市場リーチを通じて養鶏用暖房ソリューションの未来を形作っています。DAMLYは、変調バーナー設計と精密なサーモスタット制御を活用し、古い方法と比較して最大30%のエネルギー節約を実現する赤外線ガスブロイラーで差別化を図っています。HeatStar AGの放射チューブヒーターは、床暖房に優れ、ブロイラーハウスでの飼料変換率向上に貢献しています。Precision Lightingは、広範な北米の販売代理店ネットワークを構築し、部品交換や設置専門知識へのタイムリーなアクセスを確保しています。Midwest Livestock Systemsも、地域の気候課題への深い理解とモジュール式製品設計を組み合わせ、ヒーターと部品のポートフォリオを拡大しています。

養鶏業界のリーダーは、技術的進歩、規制変更、市場セグメンテーションの洞察を活用するために、以下の戦略を優先すべきです。

**a. IoTとデータ分析の統合:** 暖房システムにIoTとデータ分析を統合し、リアルタイムの洞察と予測制御機能を活用することが重要です。センサー駆動型プラットフォームを展開することで、生産者は群れの行動、エネルギーコスト、外部の気象パターンに基づいて温度調整を自動化でき、最大15%のエネルギー効率向上と労働力削減につながります。

**b. ハイブリッド暖房ソリューションへの投資:** 再生可能燃料と従来型燃料の両方に対応するハイブリッド暖房ソリューションへの投資は、運用上の柔軟性を高め、関税の変動、供給途絶、炭素価格設定イニシアチブに対応して農場がシームレスに燃料源を切り替えることを可能にします。

**c. 強靭なサプライチェーンの構築:** 進化する貿易環境を考慮し、企業は国内部品メーカーとの提携を確立し、ニアショア生産オプションを模索することで、強靭なサプライチェーンを構築する必要があります。重要な部品の在庫バッファを維持し、対象となる機械ラインに対するUSTR関税免除を申請することで、コストショックや配送遅延を軽減できます。政策立案者や業界団体との積極的な関与も、暖房機器に影響を与える貿易政策を形成し、革新を支援しつつ手頃な価格を維持するエコシステムを育成することを可能にします。

これらの戦略を通じて、養鶏用暖房ソリューション市場は、持続可能で効率的かつ回復力のある未来へと進化し続けるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 大規模養鶏場における運用コスト削減のためのエネルギー効率の高い輻射式床暖房システムの導入

* 均一な群れの快適性のための暖房制御と統合された自動リアルタイム環境監視プラットフォームの開発

* 異なる養鶏成長段階と飼育レイアウトに合わせてカスタマイズ可能なモジュラー式赤外線暖房パネルの需要増加

* 太陽熱集熱器などの再生可能エネルギー源を養鶏用暖房インフラに統合し、二酸化炭素排出量を削減

* 外部の気象パターンと鳥の活動に基づいて暖房ニーズを予測するための機械学習アルゴリズムの実装

* 小規模農家が高度な養鶏用暖房技術に投資できるようにする協同組合融資モデルの拡大

* 養鶏施設におけるバイオセキュリティを向上させ、病原体伝播を減らすための抗菌コーティングされた発熱体の需要

* 商業用養鶏暖房機器のリモート診断および予知保全サービスの出現により、ダウンタイムを最小限に抑える

* 集約的な養鶏事業におけるバイオLNGなどの低排出暖房燃料の採用を促進する規制圧力

* エネルギー効率と鳥の福祉を最適化するために、対流式と赤外線方式を組み合わせたハイブリッド暖房システムへの関心の高まり

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **養鶏用暖房ソリューション市場、加熱技術別**

* 対流式ヒーター

* 強制送風式ヒーター

* 電気式強制送風

* ガス式強制送風

* 赤外線ヒーター

* 長波

* 中波

* 短波

* 輻射管ヒーター

9. **養鶏用暖房ソリューション市場、製品タイプ別**

* バイオ燃料ヒーター

* バイオディーゼル

* バイオマス

* 電気ヒーター

* 天井設置型

* 壁設置型

* ガスヒーター

* 天然ガス

* プロパンガス

10. **養鶏用暖房ソリューション市場、流通チャネル別**

* オフライン販売

* オンライン販売

11. **養鶏用暖房ソリューション市場、設置タイプ別**

* 新規設置

* 改修

12. **養鶏用暖房ソリューション市場、用途別**

* ブロイラー舎

* 孵化場

* 採卵鶏舎

13. **養鶏用暖房ソリューション市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **養鶏用暖房ソリューション市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **養鶏用暖房ソリューション市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Munters AB

* Modine Manufacturing Company

* Big Dutchman Aktiengesellschaft

* Rheem Manufacturing Company

* Glen Dimplex Group Limited

* Thermon Group Holdings, Inc.

* Master Appliance, Inc.

* Watlow Electric Manufacturing Company

* ACO Funki A/S

* Agrologic Ltd.

* Armox

* Cumberland

* Dandy Poultry Equipment

* Facco & C. S.p.A.

* Fancom B.V.

* Faromor

* Farmer Automatic

* Hotraco Agri B.V.

* Jamesway Chick Master

* L.B. White Company

* Livi Poultry Farming Euipment

* Petersime N.V.

* Prinzen

* Schauer

* SKA Poultry Equipment

* Stienen

* Val-Co

17. **図目次** [合計: 30]

1. 世界の養鶏用暖房ソリューション市場規模、2018-2032年(百万米ドル)

2. 世界の養鶏用暖房ソリューション市場規模、加熱技術別、2024年対2032年(%)

3. 世界の養鶏用暖房ソリューション市場規模、加熱技術別、2024年対2025年対2032年(百万米ドル)

4. 世界の養鶏用暖房ソリューション市場規模、製品タイプ別、2024年対2032年(%)

5. 世界の養鶏用暖房ソリューション市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界の養鶏用暖房ソリューション市場規模、流通チャネル別、2024年対2032年(%)

7. 世界の養鶏用暖房ソリューション市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

8. 世界の養鶏用暖房ソリューション市場規模、設置タイプ別、2024年対2032年(%)

9. 世界の養鶏用暖房ソリューション市場規模、設置タイプ別、2024年対2025年対2032年(百万米ドル)

10. 世界の養鶏用暖房ソリューション市場規模、用途別、2024年対2032年(%)

11. 世界の養鶏用暖房ソリューション市場規模、用途別、2024年対2025年対2032年(百万米ドル)

12. 世界の養鶏用暖房ソリューション市場規模、地域別、2024年対2025年対2032年(百万米ドル)

13. 米州の養鶏用暖房ソリューション市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

14. 北米の養鶏用暖房ソリューション市場規模、国別、2024年対2025年対2032年(百万米ドル)

15. 中南米の養鶏用暖房ソリューション市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 欧州、中東、アフリカの養鶏用暖房ソリューション市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

18. **表目次** [合計: 789]

❖ 本調査レポートに関するお問い合わせ ❖

養鶏業において、特に雛の育成期における適切な温度管理は、その後の成長、健康、ひいては生産性全体を左右する極めて重要な要素である。雛は体温調節機能が未熟であるため、外部環境からの熱供給が不可欠であり、このニーズに応えるのが養鶏用暖房ソリューションである。単に温めるだけでなく、均一な温度分布、適切な換気との両立、そして経済性までを考慮した総合的なアプローチが求められる。

不適切な温度環境は、雛のストレス増加、免疫力低下、疾病発生リスクの上昇に直結する。これにより、成長遅延、飼料要求率の悪化、さらには死亡率の増加を招き、養鶏経営に甚大な損失をもたらしかねない。逆に、最適な温度が維持された環境下では、雛は活発に活動し、飼料を効率的に摂取・消化吸収することで、健全な発育を促し、早期出荷や高品質な鶏肉・鶏卵生産に貢献する。

養鶏用暖房の歴史は長く、その中で様々な方式が開発されてきた。古くから広く用いられてきたのは、プロパンガスや天然ガスを燃料とするガスブルーダーである。これは局所的に強力な熱を供給できる利点がある一方で、燃焼に伴う換気の必要性や燃料価格の変動リスク、火災の可能性といった課題も抱える。また、電気ヒーターも手軽に導入できる選択肢だが、ランニングコストが高くなりがちである。

近年では、より効率的で環境負荷の低い多様な暖房ソリューションが登場している。赤外線ヒーターは、直接的に雛の体を温めるため、空気全体を暖めるよりも効率的で、エネルギー消費を抑える効果が期待できる。温水暖房システムは、ボイラーで生成した温水をパイプやパネルに通して熱を供給する方式で、均一な温度分布と安定した暖房が可能だが、初期投資は比較的高額になる傾向がある。さらに、ヒートポンプは、外気の熱を利用して効率的に暖房を行うことができ、冷房機能も兼ね備えるため、年間を通じての温度管理に貢献する。バイオマスボイラーは、農業廃棄物などを燃料として利用することで、持続可能性と燃料コストの削減を実現するが、燃料の確保と保管、灰の処理といった運用上の考慮が必要である。

これらの暖房ソリューションを選択する際には、いくつかの重要な要素を総合的に評価する必要がある。まず、養鶏場の規模や飼育羽数、立地する地域の気候条件が挙げられる。次に、燃料の入手可能性とコスト、初期投資額と運用コストのバランス、そしてメンテナンスの容易さも重要な判断基準となる。さらに、換気システムとの連携、自動制御機能の有無、環境への配慮といった点も、長期的な視点での経営効率と持続可能性を考慮する上で不可欠である。

適切な暖房ソリューションの導入は、単なる温度維持に留まらず、飼料要求率の改善、疾病リスクの低減、死亡率の抑制、そして最終的には生産性の向上と収益性の確保に直結する。将来的には、IoT技術を活用した遠隔監視・自動制御システムの導入が進み、より精密で効率的な温度管理が実現されるだろう。また、再生可能エネルギーの利用拡大や、排熱回収システムの導入など、環境負荷の低減とエネルギー効率の最大化を目指す動きが加速していくと予想される。

養鶏用暖房ソリューションは、単なる設備投資ではなく、健全な家畜の育成と持続可能な養鶏経営を支える戦略的な基盤である。各養鶏場の特性に合わせた最適なシステムを選定し、適切に運用することで、生産性の向上と経営の安定化に大きく貢献し、食の安全と安定供給の一翼を担うことになるだろう。

[調査レポートPICK UP]

- ホットメルト接着剤の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- ブランド保護ソフトウェアのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のアスファルト添加剤市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の合成皮革市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の自動車用ギアオイル市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 濃縮缶スープのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の自動車用ラジエーター市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- ワックスの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のグアーガム市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 外来サービスのグローバル市場:2031年までの動向・予測・競争分析