❖ 本調査レポートに関するお問い合わせ ❖

**青果素材市場:市場概要、牽引要因、および展望**

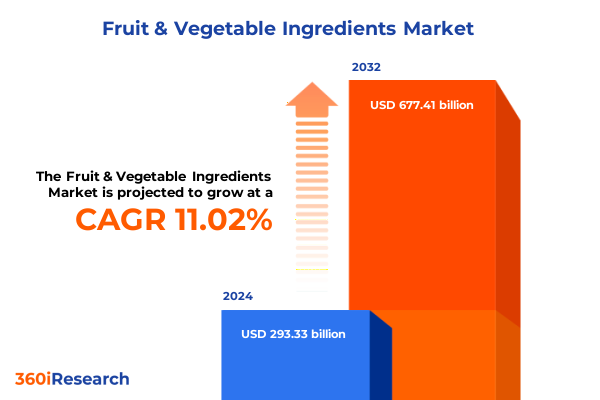

世界の青果素材市場は、2024年に2,933.3億米ドルと推定され、2025年には3,254.5億米ドルに達し、2025年から2032年にかけて年平均成長率(CAGR)11.02%で成長し、2032年には6,774.1億米ドルに達すると予測されています。現代の食品・飲料業界は、消費者が透明性、信頼性、健康志向のソリューションをますます求める中で、大きな変革期を迎えています。青果素材は、天然の色、風味、機能性成分の豊かなパレットを提供することで、これらの進化する期待に応える上で極めて重要な役割を担っています。これらの成分は、感覚的な魅力を高めるだけでなく、製品開発のあらゆるカテゴリーを再構築したクリーンラベル運動とシームレスに連携しています。世界中の消費者の60%以上が、天然で認識可能な成分を含む製品を優先しており、これがフルーツピューレ、野菜パウダー、植物抽出物の主流製品への統合を推進しています。さらに、植物由来の栄養素で強化された機能性飲料やスナックの急増により、2023年だけでも青果素材を特徴とする新製品の発売が25%増加しました。このような消費者主導の勢いの中で、メーカーと素材サプライヤーは、栄養素の完全性を維持し、貯蔵寿命を延ばすために、凍結乾燥、噴霧乾燥、コールドプレス抽出などの高度な加工技術に多額の投資を行っています。同時に、持続可能性は不可欠な要件として浮上しており、ブランドは柑橘類の皮や野菜の切れ端などの副産物を活用して、ゼロウェイストソリューションや食物繊維サプリメントを開発しています。健康意識、人工添加物に関する規制強化、環境管理の収束が、食品・飲料開発における革新と責任ある調達の両方を可能にする不可欠な要素としての青果素材の役割を再定義しています。

青果素材市場は、広範な食品業界を再定義するいくつかの変革的変化の中心にあります。第一に、永続的なクリーンラベル革命はその影響力を深め、ブランドが合成着色料、香料、保存料を植物由来の代替品に置き換えるよう促しています。消費者は現在、天然食品のような成分リストを期待しており、フルーツ由来の天然着色料や野菜ベースの増粘剤の革新を推進しています。その結果、素材開発者は透明性とトレーサビリティを優先し、サプライチェーンを農場から生産施設までマッピングし、持続可能性へのコミットメントを確実に遵守するためにブロックチェーンやデジタル追跡プラットフォームを導入しています。同時に、パーソナライズされた栄養の台頭は、青果素材の配合とマーケティング方法を再構築しています。抗酸化物質が豊富な栄養価の高いフルーツパウダーや、特定の生物活性物質で強化された野菜抽出物は、特定の人口統計学的および健康志向のセグメントに合わせて調整されています。この傾向は、正確な投与と機能プロファイリングを可能にするデータ分析と素材供給システムの進歩によって支えられています。さらに、再生農業の実践が注目を集めており、素材生産者は生産者と直接提携して、土壌の健康、生物多様性、炭素排出量の削減を促進しています。このような取り組みは、企業の環境目標を強化するだけでなく、環境意識の高い消費者にも響き、持続可能な調達が青果素材分野における中核的な成長ドライバーとしての役割を固めています。

2025年の米国貿易関税の累積的影響は、青果素材のサプライチェーンと価格構造に多面的な影響を与えています。2025年に米国によって導入された相次ぐ貿易関税は、サプライチェーンと価格構造に多面的な影響を与え、調達戦略と価格構造を再構築しました。米国の平均輸入関税は、年初の2%強から2025年半ばまでに約15%に急増し、1940年代以来の最高水準に達しました。このエスカレーションは、素材メーカーの調達コストに直接影響を与え、その多くはより有利な貿易条件を持つ地域への調達の再配分で対応しました。さらに、2025年8月1日に発効したブラジル産オレンジジュース輸入に対する50%の課税などの特定の関税措置は、機能性柑橘類ベースの素材の供給制約を引き起こしました。米国のオレンジジュース輸入の40%以上を供給し、世界の供給量の80%を生産するブラジルは、関税を予測して輸出量が急激に減少し、風味および栄養補助食品用途で使用される濃縮抽出物の価格変動を悪化させました。並行して、メキシコおよびカナダ産農産物に対する一方的な25%の関税は、トマト、ベリー、葉物野菜の冬期調達を混乱させ、業界アナリストが2025年第4四半期までに生鮮農産物価格が4%上昇する可能性があると予測する広範なコストインフレにつながりました。その結果、メーカーはサプライポートフォリオを多様化し、国内加工能力の開発を加速させ、これらの関税措置の累積的影響を緩和するために代替の植物源を模索しています。

市場のセグメンテーションフレームワークは、青果素材市場における需要と価値創造を形成する独自のダイナミクスに関する重要な洞察を明らかにしています。製品タイプ別に見ると、レーズンやリンゴ片などの乾燥フルーツ素材はベーカリーや菓子類で堅調な採用を示し、フルーツ着色料やフルーツ香料は飲料や乳製品用途で強い成長を維持しています。フルーツ抽出物やフルーツパウダーは、その機能性特性のためにますます活用されており、栄養補助食品や植物ベースの乳製品代替品の革新をサポートし、ジュース濃縮物やピューレは飲料、ソース、冷凍デザートの配合において基礎的な役割を維持しています。同様の傾向は野菜素材にも見られ、乾燥野菜や野菜パウダーは加工食品やスナックセグメントで大きく利用され、野菜着色料、濃縮物、繊維、香料はソース、ドレッシング、スープの製品開発を支えています。製品タイプを超えて、市場の形態ベースのセグメンテーションは、乾燥、冷凍、液体、粉末形式で異なる成長軌道を示しています。噴霧乾燥やカプセル化における技術進歩によって推進される粉末素材は、優れた貯蔵安定性と技術的機能性を提供し、一方、冷凍形式はプレミアムな生鮮用途のために栄養素の完全性を維持します。供給源セグメンテーション内では、オーガニック青果素材は価格プレミアムを享受し、健康意識の高い消費者セグメントに対応していますが、従来の製品はコスト効率が最優先される大量生産カテゴリーで引き続き支配的です。最後に、用途ベースのセグメンテーションは、ベーカリーおよび菓子類と飲料セクターがフルーツ素材の主要な最終市場として機能し、加工食品、スナック、スープおよびソースが野菜ベースの成分の需要を支えていることを明らかにしています。医薬品および栄養補助食品は、ターゲットを絞った健康配合のために生物活性物質が豊富な抽出物を活用する急速に拡大するニッチ市場を代表しています。

地域別に見ると、青果素材戦略には明確な機会と課題が存在します。アメリカ大陸では、北米の統合されたサプライチェーンと確立された加工インフラが、従来の素材とオーガニック素材の両方に対する着実な需要を牽引しています。米国は、オフシーズン中にメキシコおよび南米産農産物の主要な輸入拠点であり続けている一方、カナダの堅牢な野菜繊維および着色料加工施設は、大陸全体の食品・飲料配合業者への輸出をサポートしています。一方、ラテンアメリカの生産者は、輸出市場でのより大きなシェアを確保し、関税による変動リスクをヘッジするために、付加価値加工に投資しています。ヨーロッパ、中東、アフリカでは、厳格な規制枠組みと洗練された消費者市場が、天然のクリーンラベル素材を重視しています。この地域の素材メーカーは、EUのクリーンラベル基準への遵守を優先し、オリーブポマスやビートパルプなどの地元の農業副産物を活用して、食品サービスおよび小売ブランドに風味、着色料、繊維を供給しています。職人技による最小限に加工された製品に対する高い需要は、原産地と製品の起源の重要性を強調し、サプライヤーにトレーサビリティと持続可能性プログラムの強化を促しています。中東およびアフリカ全体では、コールドチェーンインフラへの投資が拡大しており、成長する都市市場における輸入青果素材の新たな道を開いています。アジア太平洋地域は、可処分所得の増加、急速な都市化、食生活の変化に牽引され、最も急速に成長している地域として際立っています。中国の急成長する中間層は、青果素材で強化された機能性飲料や乳製品代替品の需要を牽引しており、インドのスナックおよび菓子セクターは、乾燥および粉末素材をますます取り入れています。地域貿易協定と食品加工に対する政府のインセンティブは、サプライヤーが国内市場と輸出志向市場の両方にサービスを提供するための生産拠点を確立するにつれて、現地生産能力の拡大をさらに加速させています。

主要な素材イノベーターは、成長を捉え、競争上の地位を強化するために大胆な戦略を実行しています。Olam Groupの食品素材部門への最近の5億米ドルの株式注入は、クリーンラベルの青果抽出物の研究開発を対象とし、追跡可能なサプライチェーン能力を拡大し、持続可能な栄養とヨーロッパおよびアジアでの二重上場への野心を示しています。SunOptaのカリフォルニア飲料加工施設の2,600万米ドルの拡張は、北米の生産能力の戦略的重要性を強調し、輸送排出量と物流コストを削減しながらサプライチェーンを現地化するという広範な業界の動きを反映しています。Döhler North AmericaによるPremier Juicesの買収は、ポートフォリオの多様性を高め、飲料および乳製品セグメントにおける熱帯フルーツピューレの急増する需要を満たすことを目的とした統合の例であり、SymriseによるProbiの成功した公開買付けは、プロバイオティクスおよび腸内健康アプリケーションにおけるその地位を強化しました。一方、業界の巨人であるGivaudanとIFFは、持続可能性主導の革新とデジタルサプライチェーンの回復力を競争上の差別化要因として活用し続けています。Givaudanのバイオテクノロジー企業Amyrisの統合と、ブロックチェーン対応のトレーサビリティパイロットの拡大は、2030年までに素材の100%を責任を持って調達するという野心を示しています。IFFの専用の味覚および食品素材セグメントへの再編成は、AI駆動の抽出プロセスへの投資と相まって、食品、飲料、健康の最終市場全体でより焦点を絞った顧客エンゲージメントとクロスセル機会を可能にします。

変化する消費者の好みと貿易のダイナミクスを考慮すると、業界のリーダーは、ブランドの信頼と規制遵守を強化する透明で持続可能な調達プラットフォームへの投資を優先すべきです。サプライチェーンの可視化のためのブロックチェーンや、抽出と配合の最適化のためのAIなどのデジタルツールを採用することは、製品開発サイクルを加速させ、関税によるコスト圧力への迅速な調整を可能にします。再生農業イニシアチブとの戦略的パートナーシップは、原材料の安全保障を強化するだけでなく、環境上の利益をもたらし、環境意識の高い利害関係者に響くでしょう。さらに、従来の地域を超えてサプライヤーネットワークを多様化することは、集中リスクを軽減し、突然の政策変更に対する緩衝材となります。企業は、堅牢な科学的検証によって健康強調表示を裏付け、素材の相乗効果を活用して多機能配合を開発することにより、クリーンラベルおよびオーガニック製品の提供を強化することが推奨されます。最後に、スタートアップ企業、研究機関、共同製造業者とのコラボレーションを通じて、協調的なイノベーションエコシステムを育成することは、進化する栄養トレンドと用途固有の要件に合わせた次世代の青果素材ソリューションの創出を促進するでしょう。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を統合し、指定された「青果素材」の用語を使用して構築した詳細な日本語の目次を示します。

—

## 目次

1. **序文**

2. **市場セグメンテーションとカバレッジ**

3. **調査対象期間**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

* スナック配合における食品廃棄物を削減するアップサイクル青果パウダーに対する消費者の需要の高まり

* ウェルネス効果を目的としたアダプトゲン果実抽出物配合の機能性飲料発売の増加

* 菓子用途における紫芋およびビーツ由来の天然着色料への移行

* ベビーフードおよび幼児向けスナック分野におけるオーガニック非遺伝子組み換え認証野菜ピューレの成長

* 最大限の栄養素バイオアベイラビリティを保持するコールドプレス青果パウダーの新たなトレンド

* サプリメントにおける果実由来プロバイオティクスの安定性を高めるカプセル化技術の進歩

* クリーンラベルをターゲットとしたナッツ・グルテンフリーのアレルゲン対応フルーツレザー製品の拡大

* 植物性乳製品代替品におけるエンドウ豆およびひよこ豆由来の植物性タンパク質分離物の配合増加

* 果実素材サプライチェーンの原産地と持続可能性を検証するためのブロックチェーントレーサビリティの採用

* 野菜由来の微量栄養素ブレンドで強化された保存安定性の高い乾燥野菜チップスの開発

11. **2025年米国関税の累積的影響**

12. **2025年人工知能の累積的影響**

13. **青果素材市場、製品タイプ別**

* 果実素材

* ドライフルーツ

* 果実着色料

* 果実抽出物

* 果実フレーバー

* 果実パウダー

* 濃縮ジュース

* ピューレ

* 野菜素材

* 乾燥野菜

* 野菜着色料

* 野菜濃縮物

* 野菜繊維

* 野菜フレーバー

* 野菜パウダー

14. **青果素材市場、形態別**

* 乾燥

* 冷凍

* 液体

* 粉末

15. **青果素材市場、調達源別**

* 従来型

* オーガニック

16. **青果素材市場、用途別**

* ベーカリー・菓子

* 飲料

* 乳製品・冷凍デザート

* 医薬品・栄養補助食品

* 加工食品

* ソース・ドレッシング

* スナック

* スープ・ソース

17. **青果素材市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

18. **青果素材市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

19. **青果素材市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

20. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AGRANA Beteiligungs-Aktiengesellschaft

* Archer-Daniels-Midland Company

* Balchem Corporation

* Cargill, Incorporated

*

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

青果素材とは、私たちの食卓に彩りと活力を与える、新鮮な野菜や果物の総称であり、その存在は人類の歴史を通じて食文化の根幹を成し、現代においても健康維持と豊かな食生活に不可欠な要素として、その価値は計り知れないものがあります。これらは、加工されていない自然のままの状態で提供され、その生命力と栄養が私たちの身体を内側から支える基盤となっています。

青果素材が持つ最も顕著な価値の一つは、その豊富な栄養素にあります。ビタミン、ミネラル、食物繊維、そして抗酸化物質といった多様な栄養素を豊富に含み、これらは身体の機能を正常に保ち、免疫力を高め、生活習慣病の予防に寄与する上で極めて重要な役割を果たします。例えば、ビタミンCは皮膚や粘膜の健康維持に不可欠であり、カリウムは体内のナトリウムバランスを調整し、高血圧の予防に役立ちます。また、食物繊維は腸内環境を整え、便通を促進するだけでなく、血糖値の急激な上昇を抑える効果も期待できます。これらの栄養素は、加工食品では得られにくい形で、青果素材に凝縮されているのです。

また、青果素材は料理の創造性を刺激し、食の喜びを深める上で欠かせない存在です。旬の青果素材が持つ独特の風味、香り、そして食感は、料理に深みと奥行きを与え、食の喜びを最大限に引き出します。例えば、瑞々しいトマトの酸味や、芳醇な桃の甘み、シャキシャキとしたレタスの歯ごたえは、それ自体がご馳走であり、シンプルな調理法でも素材本来の美味しさを存分に楽しむことができます。地域ごとの気候風土が育む多様な品種は、その土地ならではの食文化を形成し、和食、洋食、中華といったジャンルを問わず、あらゆる料理の創造性を刺激する源泉となっています。季節の移ろいを青果素材を通じて感じ取ることは、日本の食文化において特に重視される美意識の一つでもあります。

農業は青果素材の供給を担う基幹産業であり、生産者の努力によって私たちの食卓は支えられています。青果素材の生産は、地域経済の活性化に貢献するだけでなく、伝統的な食文化や郷土料理の継承にも深く関わり、自然との共生という観点からもその重要性は増しています。しかしながら、青果素材は生鮮食品であるため、その取り扱いには特有の課題が伴います。高い鮮度保持が求められる一方で、流通段階での品質劣化やフードロスの問題は深刻であり、生産から消費に至るまでのサプライチェーン全体での効率化と持続可能性の追求が喫緊の課題となっています。また、農薬の使用や栽培環境に関する消費者の関心の高まりは、安全性と透明性の確保を生産者側に強く促しています。

こうした課題に対し、現代農業は、環境負荷の少ない有機栽培や水耕栽培、ICTを活用したスマート農業の導入、さらには品種改良による新たな価値創造といった多角的なアプローチで応えようとしています。トレーサビリティの確保や、消費者への正確な情報提供は、信頼を築き、より良い選択を促す上で不可欠です。持続可能な社会の実現に向けて、青果素材の生産、流通、消費の各段階において、環境への配慮と倫理的な視点を取り入れることが求められています。例えば、規格外品を有効活用する取り組みや、地産地消を推進することで、フードマイレージの削減と地域経済の活性化を両立させる動きも活発化しています。

青果素材は、単なる食材に留まらず、私たちの健康、文化、そして地球環境と深く結びついた、かけがえのない宝物です。その恩恵を享受し続けるためには、生産者、流通業者、そして私たち消費者が一体となり、その価値を深く理解し、持続可能な形で次世代へと継承していく責任があると言えるでしょう。

[調査レポートPICK UP]

- オルガノイドキットのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のクリケット用具市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のFGD石膏市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 農業用微生物の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のマウスウォッシュ市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- サブスクリプションボックスのグローバル市場:2031年までの動向・予測・競争分析

- 天然&オーガニック式パーソナルケア製品の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の歯磨き粉市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のサーフボード市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のココヤシ繊維市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)