❖ 本調査レポートに関するお問い合わせ ❖

## エモリエント市場:詳細分析と将来展望

### 市場概要

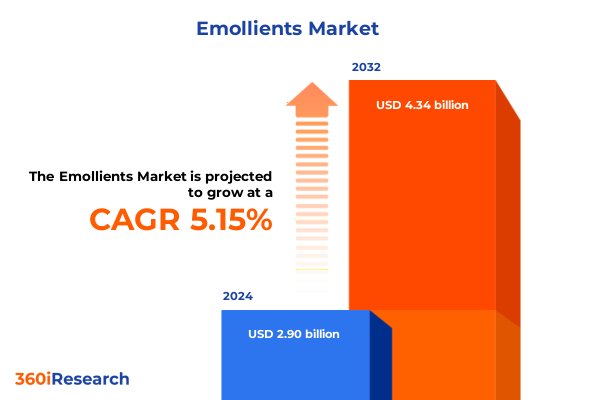

エモリエント市場は、2024年に29億ドルと推定され、2025年には30.4億ドルに達し、2032年までに年平均成長率(CAGR)5.15%で43.4億ドル規模に成長すると予測されています。エモリエントは、現代のスキンケアおよび治療用製剤において、皮膚の自然なバリア機能を回復させ、肌の質感を向上させる重要な要素として、その基礎を形成しています。何世紀も前の天然油や動物性脂肪を用いた製剤から進化し、現代のエモリエントは、湿潤剤、潤滑剤、閉塞剤、特殊誘導体といった洗練されたブレンドへと発展しました。その役割は単なる保湿にとどまらず、アンチエイジング、バリア修復、医薬品用途における薬物送達の強化といった具体的な利点にまで及んでいます。

近年、エモリエント分野は、有効性と安全性のバランスが取れたスキンヘルスソリューションに対する消費者需要の急増により、注目を集めています。世界中の規制機関が原材料や最終製品に対する監視を強化しており、これにより製剤メーカーはクリーンで持続可能な化学における革新を推進しています。その結果、エモリエントの領域は、天然油由来のバターから高度なシリコーンベースの閉塞システムに至るまで、多様なニッチ市場へと拡大しています。この市場の変革的な変化は、バリューチェーン全体におけるステークホルダーにとって戦略的な意味合いを持つものです。

### 市場を牽引する要因

エモリエント産業は、技術的ブレークスルーと消費者嗜好の変化によって、極めて重要な変革を遂げています。

**1. 技術革新と消費者嗜好の変化:**

製剤科学の進歩、例えばカプセル化技術やバイオエンジニアード脂質は、エモリエントの送達と感覚プロファイルを向上させ、保湿、抗炎症作用、審美的な魅力を提供する多機能製品を可能にしました。同時に、デジタルプラットフォームの台頭は知識の普及を加速させ、消費者が製品の調達元や成分の有効性における透明性を要求するようになりました。さらに、環境への配慮が決定的なトレンドとなり、メーカーは再生可能な原料やゼロウェイストプロセスを優先するようになっています。クリーンビューティーの原則と臨床的有効性の融合は、エモリエント製品が性能指標だけでなく、カーボンフットプリント、生分解性、社会的影響によっても評価される新たなパラダイムを生み出しています。これらの変革的な変化は、競争の激しいエモリエント市場で成功を目指すあらゆるプレーヤーにとって、俊敏性と革新の重要性を強調しています。

**2. 規制と経済的要因:**

2025年には、米国がエモリエント製造に使用される重要な原材料に対して一連の関税調整を実施し、コスト構造とサプライチェーン戦略に影響を与えました。主要な輸出国から調達される天然油などの主要な投入材料には追加関税が課され、製剤メーカーはサプライヤー契約や地域調達戦略の見直しを迫られました。同時に、合成中間体やシリコーン誘導体に対する関税は、流通チャネル全体に波及する価格上昇を引き起こし、産業バイヤーと最終製品メーカーの両方に影響を与えました。これらの累積的な影響は、サプライヤーの多様化の取り組みを加速させ、多くのステークホルダーが関税による変動を緩和するためにニアショアリングや代替原料の選択肢を模索しています。並行して、調達コストを安定させるために長期契約やヘッジメカニズムが採用されています。その結果、調達モデルを積極的に調整した企業は、利益率の回復力を維持する上で有利な立場にあり、高関税の原料に依存する企業は、再処方するか、上昇したコストベースを吸収するかの圧力に直面しています。

**3. セグメンテーションの動向:**

セグメンテーション分析は、製品タイプが市場行動において決定的な役割を果たすことを示しています。グリセリン、乳酸、尿素などの湿潤性エモリエントは、角質層に水分を引き込む能力で好まれています。アルコール、エステル、脂肪酸を含む潤滑性エモリエントは、塗布性と触感を向上させる能力で際立っています。アーモンド油、ココナッツ油、ホホバ油、シアバターに代表される天然油やバターは、再生可能な生物学的供給源に対する消費者の親和性から注目を集めており、一方、ジメチコン、ラノリン、ミネラルオイル、ワセリンなどの閉塞性エモリエントは、強力なバリア強化のために高く評価されています。

さらに、製品の形態は、用途と消費者の好みに影響を与えます。液体エモリエントは美容液やボディオイルに、半固体システムはクリームやバームに、固体製剤はスティックやバーにそれぞれ好まれています。供給源の差別化は依然として重要な視点であり、天然、半合成、完全合成材料間の需要の軌跡は、持続可能性の要件と性能仕様に基づいて分岐しています。エンドユーザーセグメンテーションは、皮膚科クリニック、パーソナルケア・化粧品、医薬品分野に及び、それぞれが異なる治療的および審美的成果のためにエモリエントを活用しています。最後に、流通チャネルは、専門薬局や小売店などのオフライン経路と、デジタルコマースが利便性重視の購買行動を促進するオンラインプラットフォームに二分されます。

**4. 地域別動向:**

地域ごとのダイナミクスは、エモリエントの採用を形成する上で決定的な役割を果たしています。米州は、治療的および美容的利点を兼ね備えた多機能スキンケア製品に対する堅調な需要が特徴です。特に北米では、成分の出所と規制順守に対する消費者の意識が高く、クリーンラベルの主張を強調するソリューションのプレミアムな位置付けを促進しています。一方、ラテンアメリカ市場では、多様な気候条件と肌の光タイプに適応した費用対効果の高い製剤が優先されます。

欧州、中東、アフリカでは、厳格な規制体制と持続可能性への高い期待が、製剤メーカーにエコ認証やクルエルティフリーの検証に取り組むよう促しています。欧州市場はしばしばイノベーションをリードし、ニッチブランドがバイオベースのエモリエントやゼロウェイストパッケージングを開拓しています。中東では、現地の植物抽出物を活用した高級製剤への関心が高まっており、アフリカでは地域原料調達を中心とした新たな機会が生まれています。

アジア太平洋地域では、伝統的な植物成分への親和性と急速なデジタル化が融合し、Eコマース主導の成長に肥沃な土壌を作り出しています。日本や韓国のような市場は、製剤において高い技術基準を設定しており、一方、東南アジア諸国では天然およびオーガニック製品への需要が加速しています。これらの地域的な違いは、文化的嗜好と規制環境を尊重した、オーダーメイドの市場投入戦略の重要性を強調しています。

### 市場の展望と戦略的提言

エモリエント分野の競争環境は、グローバルな特殊化学品メーカー、機敏な中堅製剤メーカー、ニッチな天然成分サプライヤーが混在する状況です。主要なプレーヤーは、研究開発への継続的な投資、戦略的パートナーシップ、および原材料ポートフォリオを拡大する買収を通じて差別化を図っています。例えば、主要な特殊化学品企業は、ターゲットを絞った合併を通じて天然油および合成脂質の生産能力を強化し、包括的な成分スイートを提供できるようにしています。イノベーション主導型企業は、多機能性や皮膚マイクロバイオーム適合性に関する進化する消費者の期待に応えるため、次世代の生物活性エモリエントやカプセル化送達システムの開発に注力しています。一方、小規模なサプライヤーは、地域の原材料の強みを活用して、天然およびオーガニックセグメントで差別化された地位を確立しています。全体として、特定のシリコーン誘導体やマイクロプラスチックに関する規制など、規制の動向に迅速に対応する俊敏性が、市場リーダーシップを決定する重要な要因として浮上しています。

市場での地位を強化しようとする業界リーダーは、持続可能な調達イニシアチブの統合を優先し、天然油と合成代替品の両方が厳格な環境・社会・ガバナンス(ESG)基準を満たすことを確実にすべきです。認定された原材料サプライヤーとの長期的なパートナーシップを築くことで、組織はサプライチェーンのリスクを軽減し、ブランドの信頼性を強化できます。さらに、ターゲットを絞った送達のためのナノキャリアや、生体高分子ベースの乳化剤などの先進的な製剤技術への投資は、目の肥えた消費者に響く高性能で多機能なエモリエントの開発を可能にするでしょう。また、オフライン体験とデジタルプラットフォームをシームレスに接続するオムニチャネルエンゲージメント戦略を構築することで、ブランドのリーチを拡大し、より深い顧客ロイヤルティを育むことができます。皮膚科専門家やキーオピニオンリーダーとの連携も信頼性を高め、治療および臨床の文脈での採用を促進する可能性があります。最後に、規制環境を継続的に監視し、製品ポートフォリオを積極的に適応させることで、進化するコンプライアンス要件に直面しても回復力を確保し、企業が新たな機会を捉え、競争優位性を維持できるでしょう。

以下に、目次の日本語訳と詳細な階層構造を示します。

—

## 目次

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 肌バリア機能改善のための天然およびバイオ発酵植物由来**エモリエント**に対する消費者の需要の高まり

* アンチエイジングおよび紫外線保護効果を持つ**エモリエント**を統合した多機能保湿剤への移行

* 生態学的影響を低減するための持続可能なパームフリー**エモリエント**代替品を可能にする革新的なグリーンケミストリープロセス

* パーソナルケア製品における敏感肌およびアトピー性皮膚の懸念に対処するオーダーメイド**エモリエント**製剤の成長

* ビーガン**エモリエント**の性能を高め、クリーンビューティートレンドに合致するバイオテクノロジー由来エステルの採用

* 次世代スキンケアソリューションにおける**エモリエント**活性成分の制御放出のためのカプセル化技術の登場

* 化粧品業界全体での再処方を促進するマイクロプラスチックおよびパーム油フリー**エモリエント**に対する規制の推進

* ビーガン対応の性能と透明性のあるクリーンビューティー表示のためのバイオテクノロジー由来エステル**エモリエント**の採用の増加

* 肌バリアの完全性を強化するためにバイオ発酵植物由来**エモリエント**を求める消費者

* 敏感肌およびアトピー性皮膚の懸念を和らげるために設計されたカスタム**エモリエント**ブレンド

6. **米国関税の累積的影響 2025**

7. **人工知能の累積的影響 2025**

8. **エモリエント市場、製品タイプ別**

* 湿潤性**エモリエント**

* グリセリン

* 乳酸

* 尿素

* 潤滑性**エモリエント**

* アルコール

* エステル

* 脂肪酸

* 天然油およびバター

* アーモンドオイル

* ココナッツオイル

* ホホバオイル

* シアバター

* 閉塞性**エモリエント**

* ジメチコン

* ラノリン

* ミネラルオイル

* ワセリン

9. **エモリエント市場、形態別**

* 液体

* 半固体

* 固体

10. **エモリエント市場、供給源別**

* 天然

* 半合成

* 合成

11. **エモリエント市場、最終用途別**

* 皮膚科クリニック

* パーソナルケア・化粧品

* 医薬品

12. **エモリエント市場、流通チャネル別**

* オフライン

* オンライン

13. **エモリエント市場、地域別**

* アメリカ

* 北米

* 中南米

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

14. **エモリエント市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **エモリエント市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アシュランド社

* BASF SE

* ベルク+シュミットGmbH & Co. KG

* カーギル・インコーポレイテッド

* クラリアントAG

* コベストロAG

* クローダ・インターナショナルPlc

* ダウ・インク

* イーストマン・ケミカル・カンパニー

* エボニック・インダストリーズAG

* ガッテフォッセSAS

* ホールスター・イノベーションズ・コープ

* イノスペック・インク

* ジョンソン・エンド・ジョンソン・サービスズ・インク

* 花王株式会社

* ロンザ・グループAG

* オレオンNV

* ソルベイSA

* ソンネボーンLLC

* ステパン・カンパニー

* ルーブリゾール・コーポレーション

* プロクター・アンド・ギャンブル・カンパニー

* バンテージ・スペシャリティ・ケミカルズ・インク

17. **図目次 [合計: 30]**

* 世界の**エモリエント**市場規模、2018-2032年(百万米ドル)

* 世界の**エモリエント**市場規模、製品タイプ別、2024年対2032年(%)

* 世界の**エモリエント**市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の**エモリエント**市場規模、形態別、2024年対2032年(%)

* 世界の**エモリエント**市場規模、形態別、2024年対2025年対2032年(百万米ドル)

* 世界の**エモリエント**市場規模、供給源別、2024年対2032年(%)

* 世界の**エモリエント**市場規模、供給源別、2024年対2025年対2032年(百万米ドル)

* 世界の**エモリエント**市場規模、最終用途別、2024年対2032年(%)

* 世界の**エモリエント**市場規模、最終用途別、2024年対2025年対2032年(百万米ドル)

* 世界の**エモリエント**市場規模、流通チャネル別、2024年対2032年(%)

* 世界の**エモリエント**市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 世界の**エモリエント**市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* アメリカ**エモリエント**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米**エモリエント**市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中南米**エモリエント**市場規模、国別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパ、中東、アフリカ**エモリエント**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパ**エモリエント**市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中東**エモリエント**市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アフリカ**エモリエント**市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋**エモリエント**市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 世界の**エモリエント**市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* ASEAN**エモリエント**市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. **表目次 [合計: 753]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

スキンケアにおいて「エモリエント」という言葉は、肌の健康と美しさを保つ上で極めて重要な概念です。語源はラテン語の「emollire(柔らかくする)」に由来し、その名の通り、肌を柔らかくし、しなやかさを与える成分や作用を指します。一般的には、皮膚に潤いを与え、乾燥から保護することで、肌のなめらかさや柔軟性を向上させる目的で使用されます。これは単なる保湿に留まらず、肌本来の機能をサポートし、外部刺激に対するバリア機能を強化する役割も担っています。

エモリエントの主な作用機序は、皮膚表面に油性の保護膜を形成することにあります。この膜は、肌内部からの水分の蒸散(経皮水分蒸散、TEWL)を抑制し、肌の水分量を効果的に保持します。さらに、角質層の細胞間脂質に浸透し、その構造を整えることで、硬くなった角質を柔らかくし、肌全体の柔軟性を高めます。これにより、乾燥によるごわつきやカサつきが改善され、しっとりとした感触と滑らかな肌触りが実現されます。

エモリエント成分として広く知られているものには、ワセリン、ミネラルオイル、スクワランといった炭化水素類、ホホバオイルやシアバターなどの植物油、そしてセラミド、コレステロール、脂肪酸といった肌の構成成分に近い脂質類があります。これらの成分は、それぞれ異なる特性を持ちながらも、共通して肌の油分を補い、保護膜を形成することで、肌の水分保持能力を高め、乾燥から肌を守る働きをします。製品の種類や目的に応じて、これらの成分が単独または組み合わせて配合されています。

エモリエントがもたらす恩恵は多岐にわたります。最も顕著なのは、乾燥肌の症状を緩和し、肌荒れを防ぐ効果です。肌のバリア機能が低下した状態では、外部からの刺激を受けやすくなりますが、エモリエントは保護膜を形成することで、このバリア機能を物理的にサポートします。結果として、肌の刺激に対する抵抗力が高まり、敏感肌やアトピー性皮膚炎のケアにおいても重要な役割を果たします。また、肌の柔軟性が向上することで、乾燥による小じわが目立ちにくくなるなど、見た目の美しさにも寄与します。

しばしば混同されがちな「保湿剤」という広義の概念の中で、エモリエントは「ヒューメクタント(吸湿剤)」とは異なるメカニズムで機能します。ヒューメクタント(例:グリセリン、ヒアルロン酸)が空気中の水分や肌内部の水分を引き寄せて保持するのに対し、エモリエントは主に水分の蒸散を防ぐ「蓋をする」役割を担います。理想的なスキンケアでは、これら二つのタイプの成分が相乗的に作用することが重要です。まずヒューメクタントで水分を補給し、その上からエモリエントで蓋をすることで、より効果的な保湿が実現されます。

エモリエント製品は、クリーム、ローション、オイル、軟膏など様々な剤形で提供されており、肌の状態や使用部位、季節に応じて適切なものを選ぶことが推奨されます。効果的な使用法としては、入浴後や洗顔後など、肌がまだ水分を含んでいる状態での塗布が挙げられます。これにより、肌の水分を閉じ込め、エモリエント成分がより深く浸透しやすくなります。特に乾燥が気になる部位には、重ね付けや、より油分の多い軟膏タイプを使用するなど、きめ細やかなケアが求められます。

このように、エモリエントは肌に潤いと柔軟性を与え、外部刺激から保護する上で不可欠な存在です。その作用は、単に肌を一時的にしっとりさせるだけでなく、肌本来のバリア機能を強化し、健やかな状態を維持するための基盤を築きます。日々のスキンケアにエモリエントを適切に取り入れることは、乾燥や肌荒れといったトラブルを未然に防ぎ、快適で美しい肌を育む上で極めて重要な実践と言えるでしょう。

[調査レポートPICK UP]

- デュアル圧力・温度センサーのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の自動車用ラジエーター市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- ボーキサイトの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の園芸用農薬市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- セバシン酸の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の手指消毒剤市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 水処理&廃水処理用薬品の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 食用フレークの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 自動車用ラジエーターの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の繊維補強コンクリート(FRC)市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)