❖ 本調査レポートに関するお問い合わせ ❖

## 廃棄物エネルギー化市場:持続可能な変革への戦略的展望(2025-2032年)

### 市場概要

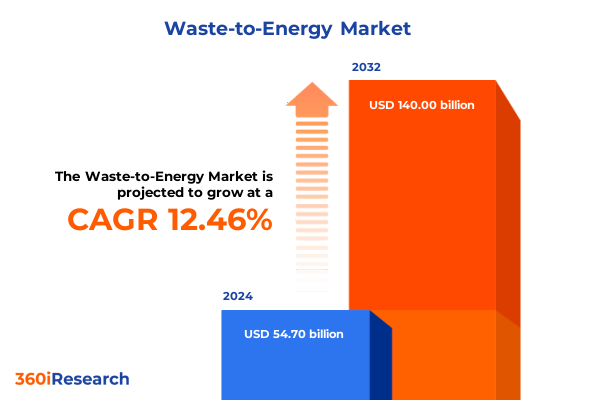

廃棄物エネルギー化(Waste-to-Energy, WTE)市場は、環境圧力の高まりと規制枠組みの進化を背景に、持続可能なインフラ開発の要石として急速に台頭しています。本報告書によると、世界の廃棄物エネルギー化市場規模は、2024年の547億ドルから2025年には614.7億ドルに達すると推定されており、2032年までには年平均成長率(CAGR)12.46%で1400億ドル規模に成長すると予測されています。

この市場は、都市固形廃棄物、農業副産物、産業残渣、下水汚泥といった多様な廃棄物を、先進的なエネルギーシステムのための原料として活用するものです。熱変換や生化学的処理における技術的ブレークスルーが加速する中、官民双方のステークホルダーは、廃棄物管理の課題を再生可能エネルギー目標と両立させる機会を認識しています。廃棄物エネルギー化は、太陽光、風力、バイオ燃料と並ぶエネルギー転換の重要な要素として位置づけられ、温室効果ガス排出量の削減とエネルギー供給源の多様化という二重の価値提案を強調しています。

### 推進要因

廃棄物エネルギー化市場の成長は、複数の強力な推進要因によって支えられています。

1. **環境圧力と規制枠組みの強化:** 環境問題への意識の高まりと、より厳格な排出規制、循環型経済指令の導入が、廃棄物エネルギー化プロジェクトへの投資を促しています。公共機関は、資源回収とカーボンニュートラルを優先するプロジェクトにインセンティブを与え、埋立量削減と再生可能エネルギー目標達成の両立を目指しています。

2. **技術革新と多様化:** 従来の焼却システムから、より高度な熱分解やガス化プラットフォームへの移行が進んでいます。これらの技術は、より高いエネルギー収率と低い排出量を実現します。同時に、高度な嫌気性消化や発酵といった生化学的経路も注目を集め、有機残渣からバイオメタンやバイオベース化学物質を生成する能力が評価されています。これにより、技術的・商業的景観が大きく変革されています。

3. **投資パラダイムの変化と資本コミットメントの増加:** 統合された政策、投資パラダイムの転換、および異業種間のパートナーシップが、廃棄物エネルギー化プロジェクトにとって好ましい環境を創出しています。技術ライセンサー、エンジニアリング企業、金融機関間の戦略的提携は、プロジェクトのリスクを低減し、運用開始までの時間を短縮する上で極めて重要です。イールドコやグリーンボンドといった新しいプロジェクト資金調達アプローチも、市場の成長を後押ししています。

4. **モジュール化とスケーラビリティ:** 開発者は、原料の入手可能性やプロジェクト予算に応じて柔軟に対応できるモジュール式でスケーラブルなプラント設計を採用しています。これにより、大規模な公益事業プロジェクトと、産業用および地方自治体向けの分散型システムとのバランスが取れた市場が形成されています。

5. **地域固有の需要と政策:**

* **米州:** 強力な政策インセンティブと再生可能エネルギーポートフォリオ基準が、大規模焼却プロジェクトや農場での嫌気性消化の導入を加速させています。ラテンアメリカ諸国では、急速に増加する都市廃棄物に対応するため、多国間融資に支えられた地方自治体規模の施設が推進されています。

* **欧州、中東、アフリカ (EMEA):** 西ヨーロッパは、厳格な循環型経済指令と高い埋立コストを背景に、ガス化や高度な消化システムが広く導入されています。中東では、豊富な原料と政府系ファンドを活用し、エネルギー源の多様化のために廃棄物エネルギー化に取り組んでいます。アフリカでは、都市廃棄物危機への対処と電力網の信頼性向上を目指し、試験的プロジェクトが勢いを増しています。

* **アジア太平洋:** 急速な都市化と産業拡大が、効率的な廃棄物処理とエネルギー生成に対する喫緊の需要を生み出しています。中国は大規模な廃棄物エネルギー化能力において世界をリードし、技術の標準化とコスト削減を推進しています。東南アジア諸国は、農業残渣管理を目的とした分散型小規模消化装置を模索しています。オーストラリアと日本は、高度な熱分解ガス化や新たな水素経路に焦点を当て、循環型エネルギーシステムへの洗練されたアプローチを示しています。

6. **2025年米国関税の影響:** 2025年初頭に米国が導入した機器および重要部品に対する新たな関税は、当初は課題をもたらしましたが、同時に戦略的な再調整を促しています。海外サプライヤーに依存するプロジェクトの設備投資コストが上昇したことで、開発者はサプライチェーンの多様化を進め、地域内の製造パートナーを組み込む動きが加速しています。一部の既存技術プロバイダーは、競争力を維持するために現地生産能力への投資を開始しており、サプライチェーンのレジリエンスと契約上のイノベーションを促進する新たな段階に入っています。

### 展望

廃棄物エネルギー化市場は、今後も持続的な成長と進化を遂げると予測されます。

1. **技術の進化と多様なアプリケーション:**

* **技術タイプ:** 生化学プロセスは地方自治体や農業分野での嫌気性消化が主流であり、化学経路(発酵など)は高純度バイオ製品に利用されます。熱化学ソリューションは、単純な廃棄物発電プロジェクトには焼却が、合成ガスや液体燃料にはより高度な熱分解やガス化が展開されます。

* **原料タイプ:** 作物残渣や家畜糞尿などの農業残渣は専用の消化槽設備と組み合わされ、都市固形廃棄物(商業用および家庭用)は集中型焼却またはガス化プラントに供給される傾向があります。産業廃棄物は特殊な熱変換を通じて高エネルギー密度の機会を提供し、下水汚泥は消化による栄養回収の焦点となります。

* **プラント容量:** 市場は、大規模な系統連系施設、地域クラスターにサービスを提供する中規模施設、および局所的な用途や遠隔地向けに設計された小規模ユニットに細分化されます。

* **アプリケーション:** 熱と電力の生成は引き続き主要な推進要因であり、地域熱供給ネットワークでは熱電併給システムが高い効率を達成し、単独の発電プロジェクトは系統安定化サービスに対応します。より最近では、ガス化された合成ガスを電解または触媒改質のための原料として利用する水素製造ユニットが登場し、産業脱炭素化の可能性を切り開いています。

* **エンドユーザー:** オンサイトエネルギーソリューションを求める商業企業から、循環型経済原則の統合を目指す産業施設、そして管轄区域内で廃棄物管理と再生可能エネルギーの義務を優先する地方自治体まで多岐にわたります。

2. **戦略的パートナーシップとイノベーション:** 主要な業界参加者は、廃棄物エネルギー化のスペクトル全体で新たな価値プールを獲得するために差別化された戦略を構築しています。技術ライセンサーはサービスベースの契約を通じて提供を拡大し、エンジニアリング企業は原料前処理と副産物価値化を統合したターンキープロジェクト提供モデルを追求しています。熱分解や高度ガス化に特化したスタートアップ企業は、シリーズBおよびC投資を確保しており、単純な廃棄物処理を超えた循環性を約束する炭素変換技術への投資家の信頼を示しています。大学、技術企業、政府機関が関与する共同R&Dコンソーシアムは、廃棄物由来水素などの新興経路のデモンストレーションプロジェクトを加速させています。

3. **業界リーダーへの戦略的ロードマップ:** 複雑な廃棄物エネルギー化の状況を乗り切るために、業界リーダーは規制への関与、サプライチェーンの俊敏性、技術的先見性を統合したバランスの取れたアプローチを優先すべきです。政策立案者との積極的な連携により、新たな排出基準や循環型経済目標との整合性を確保し、インセンティブへのアクセスと許認可プロセスの合理化を可能にします。重要部品の多様なサプライヤー基盤を育成することで、関税リスクを軽減し、運用レジリエンスを向上させることができます。さらに、モジュール式プラント設計への投資は、スケーラビリティと柔軟性をもたらし、原料の入手可能性や市場需要の変化に応じて容量を調整することを可能にします。デジタルツインや高度な制御システムを導入することで、プラントの性能を最適化し、ダウンタイムを削減し、ライフサイクルコストを低減できます。最後に、電力、熱、水素市場のオフテイカーとの提携を構築することで収益源を強化し、肥料グレードの消化液や炭素回収統合などの製品多様化を模索することで、追加価値を引き出し、持続可能性の信頼性を強化できます。

廃棄物エネルギー化市場は、環境と経済の両面で持続可能な未来を築くための重要な役割を担い、今後も技術革新と戦略的投資を通じてその可能性を拡大し続けるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

### 目次

* 序文 (Preface)

* 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

* 調査方法 (Research Methodology)

* エグゼクティブサマリー (Executive Summary)

* 市場概要 (Market Overview)

* 市場インサイト (Market Insights)

* 原料の透明性とコンプライアンスを強化するためのリアルタイムブロックチェーン対応廃棄物追跡システムの導入 (Implementation of real-time blockchain-enabled waste tracking systems to enhance feedstock transparency and compliance)

* 廃棄物エネルギー化プラントの運用効率を最適化するためのデジタルツインとAI駆動型分析の展開 (Deployment of digital twins and AI-driven analytics for optimizing operational efficiency in waste-to-energy plants)

* 資源回収を可能にする高度な廃棄物エネルギー化インフラ開発への循環経済原則の統合 (Integration of circular economy principles into advanced waste-to-energy infrastructure development enabling resource recovery)

* 新興の廃棄物エネルギー化施設における農業廃棄物とプラスチック廃棄物の原料共処理への戦略的転換 (Strategic shift towards feedstock co-processing of agricultural and plastic waste in emerging waste-to-energy facilities)

* 農村電化を支援し、送電損失を削減するためのモジュール式分散型廃棄物エネルギー化マイクログリッドの拡大 (Expansion of modular decentralized waste-to-energy microgrids to support rural electrification and reduce transmission losses)

* 産業用エネルギー供給チェーンの脱炭素化に向けた廃棄物エネルギー化とグリーン水素生産の相乗的統合 (Synergistic integration of waste-to-energy with green hydrogen production for decarbonizing industrial energy supply chains)

* ネットゼロ排出目標達成のための廃棄物エネルギー化事業における炭素回収・利用技術の採用 (Adoption of carbon capture and utilization technologies in waste-to-energy operations to achieve net-zero emission targets)

* 土壌改良と炭素隔離のための熱分解ベースの廃棄物エネルギー化システムにおけるバイオ炭共同生産の出現 (Emergence of biochar co-production in pyrolysis-based waste-to-energy systems for soil amendment and carbon sequestration)

* 持続可能な廃棄物エネルギー化投資のための新たな政策インセンティブの下での官民パートナーシップ枠組みの加速 (Acceleration of public-private partnership frameworks under new policy incentives for sustainable waste-to-energy investments)

* 都市固形廃棄物からのエネルギー回収を最大化するためのプラズマ技術と組み合わせた高温ガス化の進展 (Advancement of high-temperature gasification coupled with plasma technology for maximizing energy recovery from municipal solid waste)

* 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

* 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

* 廃棄物エネルギー化市場:技術タイプ別 (Waste-to-Energy Market, by Technology Type)

* 生化学的 (Biochemical)

* 嫌気性消化 (Anaerobic Digestion)

* 発酵 (Fermentation)

* 埋立 (Landfilling)

* 化学的 (Chemical)

* 熱化学的 (Thermochemical)

* 焼却 (Incineration)

* 熱分解 (Pyrolysis)

* 熱ガス化 (Thermal Gasification)

* 廃棄物エネルギー化市場:原料タイプ別 (Waste-to-Energy Market, by Feedstock Type)

* 農業廃棄物 (Agricultural Waste)

* 家畜糞尿 (Animal Manure)

* 作物残渣 (Crop Residue)

* 産業廃棄物 (Industrial Waste)

* 医療廃棄物 (Medical Waste)

* 都市固形廃棄物 (Municipal Solid Waste)

* 商業廃棄物 (Commercial Waste)

* 家庭廃棄物 (Household Waste)

* 下水汚泥 (Sewage Sludge)

* 廃棄物エネルギー化市場:プラント容量別 (Waste-to-Energy Market, by Plant Capacity)

* 大規模 (Large Scale)

* 中規模 (Medium Scale)

* 小規模 (Small Scale)

* 廃棄物エネルギー化市場:用途別 (Waste-to-Energy Market, by Application)

* 熱電併給 (Combined Heat And Power)

* 地域暖房 (District Heating)

* 発電 (Electricity Generation)

* 水素製造 (Hydrogen Production)

* 廃棄物エネルギー化市場:エンドユーザー別 (Waste-to-Energy Market, by End User)

* 商業 (Commercial)

* 産業施設 (Industrial Facilities)

* 地方自治体 (Municipalities & Local Governments)

* 廃棄物エネルギー化市場:地域別 (Waste-to-Energy Market, by Region)

* 米州 (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

* 廃棄物エネルギー化市場:グループ別 (Waste-to-Energy Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

* 廃棄物エネルギー化市場:国別 (Waste-to-Energy Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

* 競争環境 (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* ANDRITZ AG

* Axpo Holding AG

* Arrow Ecology & Engineering Overseas Ltd.

* Babcock & Wilcox Enterprises, Inc.

* China Everbright Limited

* EQT Group

* Emery Energy Company

* Evoqua Water Technologies LLC

* Flex Energy Solutions

* Hitachi Zosen Corporation

* WSP

* Keppel Corporation Limited

* Veolia Environnement SA

* Wheelabrator Technologies Inc.

* Energos AS

* Sutco UK Ltd.

* Fortum Corporation

* Ramboll Group A/S

* MAN Energy Solutions SE

* Tana Oy

* EEW Energy from Waste GmbH

* Mitsubishi Heavy Industries, Ltd.

* JFE Engineering Corporation

* Doosan Lentjes GmbH

* Kawasaki Heavy Industries, Ltd.

* AVR Afvalverwerking BV

* Intouch Monitoring Ltd.

* Zheneng Jinjiang Environment Holding Co Ltd

* Ardian

* Viridor Limited

* 図表リスト [合計: 30] (List of Figures [Total: 30])

* 図1: 世界の廃棄物エネルギー化市場規模、2018-2032年(百万米ドル)

* 図2: 世界の廃棄物エネルギー化市場規模:技術タイプ別、

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代社会において、廃棄物の問題は地球規模での喫緊の課題であり、その処理と有効活用は持続可能な社会を構築する上で不可欠な要素となっています。特に、廃棄物を単なるごみとして処分するのではなく、エネルギー源として捉え、活用する「廃棄物エネルギー化」は、環境負荷の低減とエネルギー資源の確保という二重の課題解決に貢献する重要なアプローチとして注目されています。

廃棄物エネルギー化とは、家庭や事業所から排出される廃棄物を、焼却、ガス化、メタン発酵などの様々な技術を用いて熱や電力、燃料といったエネルギーに変換するプロセスを指します。その目的は多岐にわたり、まず第一に、最終処分場への埋立量を大幅に削減し、土地利用の効率化と環境負荷の軽減を図ることが挙げられます。次に、廃棄物の衛生的な処理を促進し、悪臭や有害物質の拡散を防ぎ、公衆衛生の向上に寄与します。そして最も重要なのが、化石燃料への依存度を低減し、再生可能エネルギー源の一つとして国内のエネルギー自給率向上に貢献することです。

廃棄物エネルギー化の主要な技術の一つに、最も広く普及している「焼却発電」があります。これは、廃棄物を焼却する際に発生する高温の排熱を利用して蒸気を生成し、タービンを回して発電する方式です。減容効果が非常に高く、衛生的な処理が可能であるという利点がある一方で、焼却時に発生するダイオキシン類や窒素酸化物、硫黄酸化物といった有害物質の排出抑制、そして焼却灰の適正処理が課題となります。これらの課題に対しては、高度な排ガス処理技術や灰の資源化技術の開発が進められています。

次世代の技術として注目されているのが「熱分解・ガス化」です。これは、廃棄物を酸素が少ない状態で加熱し、可燃性ガス(合成ガス)を生成する技術であり、このガスを燃料として発電や化学原料として利用します。焼却に比べて有害物質の発生が少なく、発電効率が高いという特徴を持ち、また多様な廃棄物に対応できる可能性を秘めています。しかし、技術的な複雑さや初期投資の高さ、安定的な運転管理の難しさなどが普及に向けた課題となっています。

有機性廃棄物を対象としたエネルギー化技術としては、「バイオマス発電」が挙げられます。生ごみ、下水汚泥、畜産廃棄物などを微生物の働きで分解し、メタンガスを生成する「メタン発酵」は、温室効果ガスであるメタンの回収と利用を可能にし、同時に消化液を肥料として活用できるという利点があります。また、木質バイオマスや農業残渣などを直接燃焼させて発電する方式も広く行われています。これらは再生可能エネルギーとして位置づけられ、地域資源の有効活用と循環型社会の構築に貢献します。

さらに、燃えにくいプラスチックや紙類などの混合廃棄物を破砕・選別し、固形燃料(RPF:Refuse Paper & Plastic Fuel、RDF:Refuse Derived Fuel)として製造する技術も存在します。これらの固形燃料は、製紙工場やセメント工場などで石炭の代替燃料として利用され、安定した燃焼特性と輸送効率の良さが評価されています。

廃棄物エネルギー化は、環境面、経済面、社会面において多大なメリットをもたらします。環境面では、埋立地の延命、温室効果ガスの排出削減、有害物質の適正処理に貢献します。経済面では、エネルギー自給率の向上、化石燃料輸入量の削減、関連産業の創出と雇用機会の拡大が期待されます。社会面では、廃棄物処理施設の衛生環境改善や、地域におけるエネルギー供給源の確保に寄与します。

しかし、その推進にはいくつかの課題も存在します。まず、施設の建設には莫大な初期投資が必要であり、運転維持管理にも高いコストがかかります。また、技術的な効率向上や有害物質のさらなる低減、多様な廃棄物への対応能力の向上が常に求められます。さらに、施設の立地選定においては、住民の理解と合意形成が不可欠であり、いわゆるNIMBY(Not In My Backyard)問題への対応が重要となります。廃棄物エネルギー化は、廃棄物発生抑制という根本的な対策とバランスを取りながら進める必要があり、資源循環型社会全体の中でその役割を適切に位置づけることが求められます。

今後の展望として、廃棄物エネルギー化は、技術革新を通じてより高効率で環境負荷の低いシステムへと進化していくことが期待されます。特に、AIやIoTを活用した運転最適化、燃料電池との連携による高効率発電、さらには廃棄物から水素を製造する技術など、新たな可能性が模索されています。政策的な支援や国際協力も不可欠であり、廃棄物管理のグローバルな課題解決に貢献するポテンシャルを秘めています。廃棄物エネルギー化は、単なる廃棄物処理の一環に留まらず、持続可能な社会の実現に向けた重要な柱の一つとして、その役割を一層拡大していくことでしょう。

[調査レポートPICK UP]

- コンクリート工具のグローバル市場:動向・予測・競争分析(~2031年)

- 自動液体処理技術のグローバル市場:動向・予測・競争分析(~2031年)

- 自動車用ギアオイルの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のヨウ素市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 観葉植物の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 繊維補強コンクリート(FRC)の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のグラフェン市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の松由来化学品市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の観葉植物市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のポリプロピレン・ランダムコポリマー(PPR)パイプ市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)