❖ 本調査レポートに関するお問い合わせ ❖

## 海洋性カルシウム市場:包括的分析(2025-2032年)

### 市場概要

海洋性カルシウム市場は、健康とウェルネス分野において極めて重要な成分として台頭しており、天然で生体利用効率の高い必須ミネラル源に対する消費者の需要の高まりに牽引されています。主に海洋生物から採取され、多様な形態に加工される海洋性カルシウムは、その優れた吸収性により、栄養補助食品から機能性食品に至るまで幅広い用途に対応しています。持続可能な調達と追跡可能なサプライチェーンへの関心が高まる中、海洋性カルシウムは、製品差別化を目指すメーカーにとって魅力的な選択肢となっています。予防医療と個別化栄養への広範なシフトを背景に、海洋性カルシウムは骨の健康だけでなく、より広範な生理学的利点にも貢献する独自の立場にあります。その独特な組成は、カルシウムに加えて微量元素を含むことが多く、化粧品、動物飼料、特殊栄養食品など、応用範囲を拡大しています。さらに、進化する規制枠組みと品質基準は、堅牢な品質保証と認証プロセスを要求し、市場関係者の製品開発アプローチを形成しています。

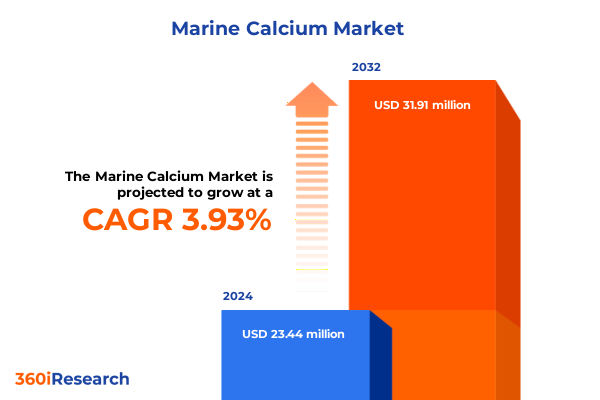

市場規模は、2024年に2,344万米ドルと推定され、2025年には2,434万米ドルに達すると予測されています。その後、2032年までに3,191万米ドルに成長し、予測期間(2025-2032年)における年平均成長率(CAGR)は3.93%と見込まれています。この成長は、市場の潜在力と、健康志向の高まり、天然成分への選好、そして持続可能性への意識が複合的に作用していることを示しています。

### 推進要因

海洋性カルシウム市場は、いくつかの変革的な推進要因によって大きく変化しています。

**1. 抽出・製剤技術の革新:**

新規の酵素的および膜ろ過技術の進歩により、環境への影響を最小限に抑えつつ、カルシウムが豊富な生体材料をより効率的に分離できるようになりました。また、高度なカプセル化技術は、製品の保存期間を延長し、生体利用効率を高めることに成功しています。成分供給業者と学術研究機関との分野横断的な協力は、クリーンラベルで追跡可能な成分に対する消費者の進化する嗜好に対応する、オーダーメイドの送達システムを促進しています。

**2. 規制の調和と市場参入の簡素化:**

主要市場における規制の整合性は、国際貿易を促進する、より調和の取れたコンプライアンス環境を創出しています。調和されたモノグラフと標準化された試験プロトコルは、市場参入を合理化し、新製品発売における不確実性を低減しています。これにより、企業はより迅速かつ効率的に製品を市場に投入できるようになり、市場の成長を加速させています。

**3. 持続可能性への投資とブランド信頼の強化:**

低影響の採取方法と海洋管理を重視した持続可能な採取慣行への投資は、ブランドの信頼性を強化し、プレミアムなポジショニングへの道を開いています。消費者の環境意識が高まるにつれて、持続可能性へのコミットメントは、企業にとって重要な差別化要因となり、市場の成長を後押ししています。

**4. 消費者の健康意識と多様な用途の拡大:**

アメリカ地域では、骨の健康とスポーツ栄養に対する消費者の意識が主な促進要因であり、発達した小売インフラと強力なオンライン普及率に支えられています。西ヨーロッパでは、堅牢な機能性食品の伝統と厳格な安全基準が、高品位の栄養補助食品やスキンケア製剤におけるプレミアムな海洋性カルシウムの応用を促進しています。アジア太平洋地域では、急速な人口増加と健康意識の高まりが、海洋由来成分の採用を大幅に推進しています。これらの地域的な需要の多様性は、市場全体の成長に貢献しています。

**5. 米国関税政策の調整への対応:**

2025年の米国関税政策の調整は、海洋性カルシウムに依存する輸入業者や下流メーカーに新たな複雑さをもたらしました。加工された海洋生体材料に対する改訂された関税率の賦課は、企業に調達および生産拠点の再評価を促しました。多くの業界参加者は、コストの変動を緩和し、主要港での物流上のボトルネックを回避するために、サプライネットワークを多様化し、ニアショアパートナーシップを模索することで対応しました。輸入コストが上昇する中、企業は製品の入手可能性と利益率の維持のためにバリューエンジニアリングの取り組みを強化しました。一部の企業は、関税免除地域における原材料供給業者との戦略的提携を結び、また一部は北米内での加工能力の現地化を加速させました。これらのダイナミクスの中で、サプライチェーンの透明性は、エンドユーザーが原産地、取り扱い、コンプライアンスの明確な文書化を要求する中で、その重要性を増しました。最終的に、これらの関税措置の累積的な影響は、即座のコストへの影響を超えて、調達戦略と競争上のポジショニングを再構築する可能性のある長期的な構造調整を促しています。これは、市場参加者がより効率的でレジリエントなサプライチェーンを構築するための重要な推進力となっています。

### 市場の展望

海洋性カルシウム市場の将来は、イノベーション、持続可能性、戦略的拡大によって形成されると予測されます。

**1. セグメント別機会の深化:**

市場の細分化を詳細に分析すると、特定の製品形態、用途、販売チャネル、材料源、および最終消費者に関連する機会が明らかになります。

* **形態別:** カプセル、液体、粉末(マイクロカプセル化と標準品)、錠剤など、多様な提供形態が存在し、それぞれ異なる性能とコスト特性を持ちます。

* **供給源別:** サンゴ由来、卵殻由来、石灰石由来のカルシウムは、微量ミネラルプロファイル、持続可能性の資格、コスト構造などの要因に基づいて差別化されます。

* **最終用途別:** ヒト栄養(成人用、小児用)、家畜、ペット用途に及び、年齢に応じた有効性と安全基準を満たすための細分化が進んでいます。

* **用途別:** 動物飼料、化粧品、栄養補助食品、機能性食品・飲料(ベーカリー・菓子製品、飲料製剤)など、多様な分野での需要が期待されます。

* **流通チャネル別:** 食料品店・ハイパーマーケット、オンライン小売(企業ウェブサイト、Eコマースプラットフォーム)、薬局・ドラッグストア、専門店が重要な役割を果たし、オンラインチャネルの成長が特に顕著です。

**2. 地域別成長の触媒:**

* **アメリカ:** 骨の健康とスポーツ栄養に対する消費者の意識、発達した小売インフラ、強力なオンライン普及率が主要な触媒となります。

* **EMEA(欧州、中東、アフリカ):** 西ヨーロッパは、堅牢な機能性食品の伝統と厳格な安全基準を活用し、高品位の栄養補助食品やスキンケア製剤におけるプレミアムな海洋性カルシウムの応用を促進します。中東およびアフリカの一部地域では、可処分所得の増加と医療支出の拡大に伴い、新たな関心が示されています。

* **アジア太平洋:** 急速な人口増加と健康意識の高まりが、海洋由来成分の採用を大幅に推進しています。確立された水産養殖産業を持つ国々は輸出拠点へと進化し、地元企業は国内需要に応えるために付加価値のある製剤を開発しています。

**3. 競争環境と戦略的イニシアチブ:**

海洋性カルシウム市場の競争環境は、専門の成分供給業者、グローバルな栄養複合企業、垂直統合型加工業者が混在しています。主要企業は、抽出収率の最適化、製剤能力の拡大、臨床研究による健康主張の検証のために、研究開発に多額の投資を行っています。成分生産者と最終製品メーカー間の協力パートナーシップが一般的になり、特定の消費者セグメントに合わせたブランド化された海洋性カルシウムソリューションの共同開発が可能になっています。同時に、持続可能性におけるリーダーシップが重要な差別化ポイントとして浮上しており、業界の先駆者たちは責任ある採取のための認証を採用し、包括的なライフサイクルアセスメントを実施し、透明性の高い影響報告書を公開しています。戦略的買収と合弁事業も競争環境を再構築しており、企業は上流の原料源を確保したり、下流の流通能力を統合したりしようとしています。

**4. 業界リーダーへの推奨事項:**

市場の複雑さを乗り越え、持続可能な成長を推進するために、業界リーダーは以下の戦略を実行すべきです。

* **サプライチェーンの最適化:** デュアルソーシングとニアショアリングを通じてサプライチェーンアーキテクチャを最適化し、関税によるコスト圧力を軽減し、リードタイムを短縮します。

* **技術革新への投資:** 高度な抽出およびカプセル化技術に投資し、製品の差別化とプレミアムなポジショニングを正当化します。

* **規制当局との関係強化:** 競争前のフォーラムに参加し、標準設定イニシアチブに貢献することで、規制当局との関係を強化し、市場参入と表示承認を円滑にします。

* **用途パイプラインの拡大:** 化粧品、機能性飲料、動物栄養分野のエンドユーザーブランドと協力することで、従来のサプリメントチャネルを超えて価値提案を拡大します。

* **持続可能性の組み込み:** 追跡可能な採取認証やカーボンニュートラルな加工主張など、持続可能性の資格を組み込むことで、倫理意識の高い消費者や小売パートナーに響かせます。

これらの相互に関連する行動を追求することで、市場参加者は競争上の優位性を強化し、持続可能で収益性の高い成長を推進できるでしょう。

目次 (Table of Contents)

1. 序文 (Preface)

1.1. レポート概要 (Report Overview)

1.1.1. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

1.1.2. 調査対象期間 (Years Considered for the Study)

1.1.3. 通貨 (Currency)

1.1.4. 言語 (Language)

1.1.5. ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場インサイト (Market Insights)

5.1. 持続可能な方法で収穫された、透明性の高い調達慣行を持つ**海洋性カルシウム**サプリメントに対する消費者の嗜好の高まり (Rising consumer preference for sustainably harvested marine calcium supplements with transparent sourcing practices)

5.2. **海洋性カルシウム**サプリメントの生体利用率と保存期間を向上させるマイクロカプセル化技術の革新 (Innovation in microencapsulation technology to enhance bioavailability and shelf life of marine calcium supplements)

5.3. 植物性乳製品代替品および機能性飲料製品への**海洋性カルシウム**の統合の拡大 (Growing integration of marine calcium into plant-based dairy alternatives and functional beverage products)

5.4. **海洋性カルシウム**の

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

カルシウムは、私たちの身体にとって骨や歯の形成のみならず、神経伝達、筋肉収縮、血液凝固、ホルモン分泌の調整など、生命維持に不可欠な多岐にわたる生理機能に関与する重要なミネラルです。しかし、現代人の食生活の偏りや加工食品の摂取増加により、多くの人々が十分なカルシウムを摂取できていない現状があります。このような背景の中で、近年特に注目を集めているのが「海洋性カルシウム」です。これは、その名の通り海由来の天然素材から抽出されるカルシウムであり、一般的な炭酸カルシウムやリン酸カルシウムとは異なる独自の特性と利点を持っています。

海洋性カルシウムの主な供給源としては、サンゴや海藻、貝殻などが挙げられます。特に、沖縄の風化造礁サンゴやアイルランド沖で採取される海藻(リトタムニウム属)由来のものが有名です。これらの天然素材は、単にカルシウムを豊富に含むだけでなく、マグネシウム、カリウム、亜鉛、鉄、セレンなど、数十種類に及ぶ多様なミネラルをバランス良く含んでいる点が最大の特徴です。これらのミネラルは、単独で摂取するよりも互いに相乗的に作用し、カルシウムの吸収と利用効率を高めることが知られています。例えば、マグネシウムはカルシウムの吸収を助け、骨への沈着を促す重要な役割を担っています。

海洋性カルシウムのもう一つの優れた特性は、その独特な多孔質構造にあります。サンゴや海藻の骨格は、非常に微細な穴が無数に開いたスポンジ状の構造をしており、この多孔質性が消化液との接触面積を広げ、体内での溶解度と吸収率を飛躍的に向上させます。一般的な炭酸カルシウムが胃酸によって溶解しにくい場合があるのに対し、海洋性カルシウムはより効率的にイオン化され、小腸での吸収へとスムーズに移行すると考えられています。この高い生体利用率は、摂取したカルシウムが無駄なく身体に利用されることを意味し、骨密度の維持や向上に貢献する可能性が示唆されています。

また、海洋性カルシウムは天然由来であるため、合成されたカルシウム製剤と比較して、より自然な形で身体に受け入れられやすいという安心感があります。そのアルカリ性の性質は、現代の酸性に傾きがちな食生活を補い、体内のpHバランスを整える一助となる可能性も指摘されています。骨粗鬆症の予防や改善はもちろんのこと、イライラの軽減、質の良い睡眠のサポート、心血管系の健康維持など、カルシウムが関わる広範な生理機能のサポートが期待されています。

しかし、海洋性カルシウムの利用にあたっては、その持続可能性と品質管理も重要な考慮事項です。サンゴ礁は地球の貴重な生態系であり、その採取は環境への影響を最小限に抑え、持続可能な方法で行われる必要があります。また、海洋汚染のリスクも考慮し、重金属などの不純物が含まれていないか、厳格な品質検査をクリアした製品を選ぶことが不可欠です。これらの課題をクリアし、安全で高品質な海洋性カルシウムが供給されることで、その価値はさらに高まります。

このように、海洋性カルシウムは、その天然由来の多種多様なミネラルバランス、優れた吸収率、そして身体への親和性といった独自の利点により、現代人の健康維持に貢献する非常に有望なカルシウム源であると言えます。骨の健康だけでなく、全身の生理機能の円滑な維持に寄与するその可能性は、今後の研究と応用によってさらに深く解明され、私たちの健康寿命の延伸に大きく貢献していくことでしょう。

[調査レポートPICK UP]

- UHF RFIDタグチップのグローバル市場:動向・予測・競争分析(~2031年)

- 禁煙&ニコチン依存症治療製品の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の組み込みボード・モジュール市場:2031年までの動向、予測、競合分析

- 成長因子の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の自動車用MEMS IMUチップ市場:2031年までの動向、予測、競合分析

- ジシクロペンタジエンのグローバル市場:動向・予測・競争分析(~2031年)

- 育毛製品のグローバル市場:2031年までの動向・予測・競争分析

- 世界の移動型従業員追跡市場:2031年までの動向、予測、競合分析

- ブランド保護ソフトウェアのグローバル市場:動向・予測・競争分析(~2031年)

- プラスチックコーティング窓スクリーンのグローバル市場:2031年までの動向・予測・競争分析