❖ 本調査レポートに関するお問い合わせ ❖

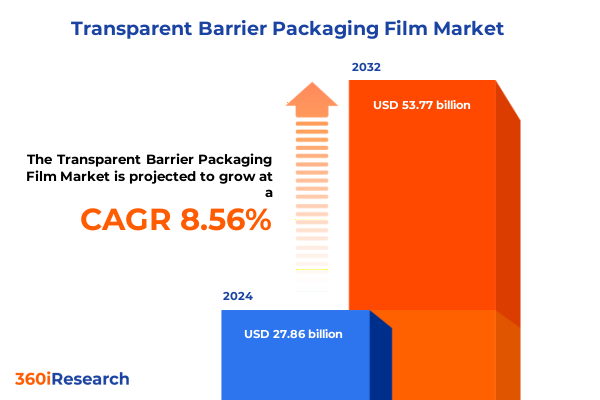

透明バリア包装フィルム市場は、2024年に278.6億米ドルと推定され、2025年には301.9億米ドルに達し、2032年までに年平均成長率(CAGR)8.56%で537.7億米ドルに成長すると予測されています。この市場は、強度、透明性、保護性能を兼ね備えた多層複合材料で構成され、酸素、湿気、紫外線などに対する不透過性バリアを形成します。これにより、生鮮食品の賞味期限が延長され、敏感な電子機器や医薬品が保護されます。材料科学の進歩により、バリア機能を強化しつつ持続可能性の要件に対応する新しいポリマーやバイオベースコーティングが導入され、透明バリアフィルムは包装革新の最前線に位置づけられています。グローバルサプライチェーンの複雑化と規制強化が進む中、食品・飲料、パーソナルケア、ヘルスケアなどの消費者産業は、視覚的魅力を損なうことなく製品の完全性を保証する包装ソリューションを求めており、技術プロバイダーは高バリアコーティング、多層押出、高度なラミネーション技術に投資し、安全性と循環経済原則の両立を目指しています。

透明バリア包装フィルム市場は、主に持続可能性の要請、デジタルイノベーション、消費者ニーズの変化、そして貿易政策の動向によって推進されています。

**持続可能性の要請**は、プラスチック廃棄物と温室効果ガス排出量削減への圧力から、生分解性、堆肥化可能、リサイクル可能なフィルム代替品の開発を加速させています。カリフォルニア州の2032年までのリサイクル可能包装義務化などの規制措置や、再生可能なバイオプラスチック、水溶性フィルムへの関心が高まり、真の循環経済への移行が進んでいます。

**デジタルイノベーション**は、QRコード、RFIDタグ、デジタル製品パスポートなどのスマートパッケージング技術の普及を通じて、バリアフィルムの機能性を再定義しています。これにより、トレーサビリティ、製品認証、インタラクティブな消費者エンゲージメントが強化され、欧州のデジタルパスポート法制化に見られるように、AI駆動型選別やリサイクルを容易にする技術が組み込まれています。

**消費者ニーズの変化**は、透明性、利便性、ウェルネスへの重視を反映し、性能と視覚的魅力を両立する包装への需要を高めています。ミニマリストな美学やパーソナライズされた包装形式が、市場での差別化要因となっています。

さらに、2025年の米国における**貿易関税**も市場に影響を与えています。中国からの特定輸入品に対する追加関税の引き上げや、800ドル以下の物品に対するデミニミス免除の撤廃により、ポリオレフィンおよびバリアフィルムの輸入コストが増加しました。これにより、国内調達やニアショアリングの加速、在庫管理の再調整が促されています。また、USMCA準拠要件による関税は、地域サプライチェーンの再編と北米での生産投資を後押しし、市場プレーヤーの調達戦略やリスク管理に戦略的シフトをもたらしています。

透明バリア包装フィルム市場は、材料タイプ、包装形式、厚さ範囲、最終用途産業によって詳細にセグメント化されています。

**材料タイプ別**では、エチレン酢酸ビニル、ポリエチレン(高密度、リニア低密度、低密度)、ポリエチレンテレフタレート(二軸延伸、メタライズド)、ポリプロピレン(二軸延伸、キャストフィルム)、ポリ塩化ビニリデンなどが主要です。これらは、剛性、透明性、バリア性、シーリング性など、多様な性能要件に対応します。

**包装形式別**には、ブリスターパック、リッドフィルム、パウチ&バッグ(フラット、ガセット、スタンドアップ)、ロールストックがあり、それぞれ充填速度、棚での視認性、再封性、高速生産性といった特性で差別化されています。

**厚さ範囲別**は、20ミクロン以下、20~50ミクロン、50ミクロン以上に分類され、軽量化から堅牢なバリア性能まで、用途に応じた選択肢を提供します。

**最終用途産業別**では、エレクトロニクス(家電、半導体)、食品・飲料(飲料、乳製品、包装食品)、ヘルスケア(医療機器、医薬品)、産業(農産物、化学薬品)、パーソナルケア・化粧品など、幅広い分野で透明バリアフィルムが活用されています。

**地域別洞察**では、各地域の市場動向が異なります。

**米州**では、包装の持続可能性に対する消費者意識とeコマースの成長が、リサイクル可能・堆肥化可能なフィルムや軽量・高強度フィルムの需要を牽引しています。ポストコンシューマーリサイクル材の統合や拡大生産者責任プログラムへの協力が進んでいます。

**欧州、中東、アフリカ(EMEA)**では、デジタル製品パスポートや使い捨てプラスチック指令などの複雑な規制が、スマートパッケージングソリューションやモノマテリアル高バリアフィルムの開発を促進しています。AI駆動型リサイクルや循環経済規制への対応が重視されています。

**アジア太平洋地域**は、政府の支援政策と急速な都市化により、生産能力拡大と技術進歩が著しいです。

以下に、ご指定の「透明バリア包装フィルム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

序文

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

* モノマテリアル設計により食品包装用途でリサイクル可能な透明バリアフィルムの需要が増加

* 酸素および湿気バリア性能向上のため、透明バリアフィルムへのナノクレイおよびシリカ粒子の統合

* 環境に優しい透明バリア包装フィルムを製造するための、メーカーの溶剤フリーラミネーションプロセスへの移行

* 高バリア透明包装フィルムにおけるカスタム層構成のための高度な共押出技術の利用拡大

* 医薬品包装向けに移行性物質を低減した透明バリアフィルムの開発を促進する規制圧力の増加

* パーソナライズされたオンデマンド包装ソリューションを促進するための、デジタル印刷対応透明バリアフィルムの採用

* 製品の外観を変えずに賞味期限を延長するための、透明フィルム用紫外線バリアコーティングの技術進歩

* 生鮮食品向けにカスタマイズされた透明バリアソリューションを共同開発するための、フィルムメーカーと食品ブランド間の協力パートナーシップ

* 透明包装フィルムの一貫したバリア特性を確保するための、高スループットオンライン品質検査システムへの投資

* 改ざん防止透明バリア包装に対するEコマース需要の拡大に牽引されるアジア太平洋地域の新興市場成長

2025年米国関税の累積的影響

2025年人工知能の累積的影響

**透明バリア包装フィルム**市場:材料タイプ別

* エチレン酢酸ビニル

* ポリエチレン

* 高密度PE

* 直鎖状低密度PE

* 低密度PE

* ポリエチレンテレフタレート

* 二軸延伸PET

* メタライズドPET

* ポリプロピレン

* 二軸延伸PP

* キャストPP

* ポリ塩化ビニリデン

**透明バリア包装フィルム**市場:包装形態別

* ブリスター

* リッドフィルム

* パウチ&バッグ

* フラットパウチ

* ガゼットバッグ

* スタンディングパウチ

* ロールストック

**透明バリア包装フィルム**市場:厚さ範囲別

* 20~50ミクロン

* 50ミクロン以上

* 20ミクロン以下

**透明バリア包装フィルム**市場:最終用途産業別

* エレクトロニクス

* 家庭用電化製品

* 半導体パッケージ

* 食品・飲料

* 飲料ボトル詰め

* 乳製品

* 包装食品

* ヘルスケア

* 医療機器

* 医薬品包装

* 産業用

* 農産物

* 化学品包装

* パーソナルケア・化粧品

* 美容製品

* トイレタリー

**透明バリア包装フィルム**市場:地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**透明バリア包装フィルム**市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**透明バリア包装フィルム**市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3M Company

* Amcor PLC

* Bemis Manufacturing Company

* Berry Global, Inc.

* Celplast Metallized Products

* Cosmo Films, Inc.

* 大日本印刷株式会社 (Dai Nippon Printing Co., Ltd.)

* DS Smith PLC

* DuPont de Nemours, Inc.

* Ester Industries Ltd.

* Green Packaging Material (Jiangyin ) Co., Ltd.

* Innovia Films

* Jindal Poly Films Limited

* 三菱ケミカル株式会社 (Mitsubishi Chemical Corporation)

図目次 [合計: 28]

表目次 [合計: 1047]

❖ 本調査レポートに関するお問い合わせ ❖

透明バリア包装フィルムは、現代社会において製品の品質保持と流通効率を支える不可欠な素材であり、その名の通り、高い透明性を保ちながら、内容物を外部環境から効果的に保護する機能を持つ。食品、医薬品、化粧品、電子部品など、多岐にわたる分野でその重要性が認識されており、製品の鮮度、風味、栄養価、そして安全性を長期間にわたって維持するために不可欠な役割を担っている。このフィルムの主要な機能は、酸素、水蒸気、香気成分、光といった外部からの影響を遮断し、内容物の劣化を防ぐことにある。

バリア機能のメカニズムは、主に高分子材料の緻密な分子構造や、複数の異なる材料を積層する多層構造、あるいは特殊なコーティング技術によって実現される。例えば、酸素透過度(OTR)や水蒸気透過度(WVTR)といった指標でその性能が評価され、これらの数値が低いほど、より優れたバリア性を持つとされる。透明性は消費者が内容物を確認できるという点で製品の魅力を高め、購買意欲を刺激する効果がある一方で、バリア性能との両立は技術的な挑戦を伴う。高いバリア性能と透明性を両立させるためには、分子レベルでの精密な設計と製造技術が求められる。

透明バリアフィルムに用いられる主要な素材としては、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリエチレン(PE)、ナイロン(PA)などの基材フィルムが挙げられる。これらにバリア性を付与するために、エチレンビニルアルコール共重合体(EVOH)やポリ塩化ビニリデン(PVDC)といった高バリア性樹脂が共押出やラミネートによって積層されることが多い。また、近年では、シリカ(SiO2)やアルミナ(AlOx)などの無機酸化物を真空蒸着によって薄膜形成する技術も普及している。これらの無機蒸着膜は、高い透明性と優れたバリア性を両立し、電子レンジ対応などの新たな機能性も付与できるため、特に食品分野での応用が拡大している。

製造プロセスは、主に共押出成形、ラミネーション、コーティング、そして延伸といった技術の組み合わせによって行われる。共押出成形では、複数の異なる樹脂を同時に押し出し、一体化した多層フィルムを製造する。ラミネーションは、異なる特性を持つフィルムを接着剤で貼り合わせる方法であり、コーティングは基材フィルム表面にバリア層を塗布する技術である。これらの技術を駆使することで、求められるバリア性、透明性、機械的強度、ヒートシール性などの多様な特性を最適に組み合わせたフィルムが設計され、特定の用途に合わせたカスタマイズが可能となる。

透明バリア包装フィルムの応用範囲は極めて広い。食品分野では、レトルト食品、スナック菓子、加工肉、乳製品、飲料、冷凍食品など、鮮度保持が求められるあらゆる製品に利用されている。これにより、食品の賞味期限が延長され、食品ロスの削減に大きく貢献している。医薬品分野では、錠剤やカプセルを湿気や酸素から保護するブリスターパックや分包に、化粧品分野では、品質劣化を防ぐためのパウチやチューブに採用されている。さらに、電子部品の防湿包装や医療機器の滅菌包装など、高度な信頼性が要求される分野でもその性能が発揮されている。

このフィルムがもたらす利点は計り知れない。第一に、製品の鮮度と品質を長期間維持することで、消費者への安全な供給を保証し、製品価値を高める。第二に、食品の長期保存を可能にし、サプライチェーン全体での食品廃棄を削減することで、持続可能な社会の実現に貢献する。第三に、軽量で柔軟な包装形態は、輸送コストの削減や省資源化にも寄与する。また、内容物の視認性が高まることで、消費者の安心感や購買意欲を向上させる効果も期待できる。これにより、製品の魅力を最大限に引き出し、市場競争力を高める役割も果たしている。

一方で、透明バリア包装フィルムはいくつかの課題も抱えている。最も大きな課題の一つは、その多層構造に起因するリサイクル性の問題である。異なる種類のプラスチックや無機材料が積層されているため、単一素材として再利用することが困難であり、多くが焼却や埋め立て処分されているのが現状である。このため、近年では、リサイクル性を考慮したモノマテリアル化(単一素材化)の技術開発や、バイオマス由来のバリア材料、生分解性バリアフィルムの研究開発が活発に進められている。また、より高いバリア性能と薄肉化の両立、コスト削減、そしてスマートパッケージング技術との融合も今後の重要な開発テーマである。持続可能性への意識が高まる中、環境負荷の低減と高性能化を両立する次世代の透明バリア包装フィルムの開発が、産業界に強く求められている。

[調査レポートPICK UP]

- 世界の香料成分市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のFGD石膏市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 園芸用農薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の希土類元素(REE)市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のポリ乳酸市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 釣り用衣類&装備の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 卓球ボールのグローバル市場:動向・予測・競争分析(~2031年)

- 自動車用ラジエーターの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 洗剤用化学品の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 滅菌アイソレーターのグローバル市場:2031年までの動向・予測・競争分析