❖ 本調査レポートに関するお問い合わせ ❖

## オレオイルエタノールアミド市場の詳細な概要、成長要因、および展望

### 市場概要

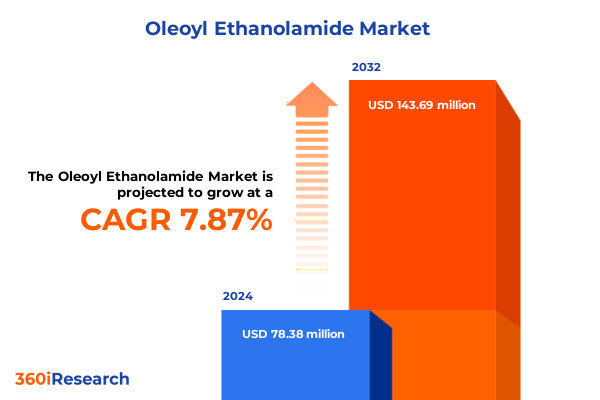

オレオイルエタノールアミド市場は、2024年に7,838万米ドルと推定され、2025年には8,397万米ドルに達し、2032年までに年平均成長率(CAGR)7.87%で1億4,369万米ドルに成長すると予測されています。オレオイルエタノールアミドは、自然発生する脂肪酸エタノールアミドであり、特に食欲調節および抗炎症経路における多岐にわたる生物学的活性により、大きな注目を集めています。内因性脂質メディエーターとして、ペルオキシソーム増殖因子活性化受容体(PPARs)に結合し、代謝恒常性に影響を与えることで、栄養学的および治療的介入の有望な道筋を提供します。研究者や製品開発者の間でその重要性が高まっていることは、健康とウェルネス分野におけるバイオアクティブ脂質が潜在的なゲームチェンジャーとして認識されつつあることを示しています。このため、各産業のステークホルダーは、その全潜在能力を活用するため、この分子の合成、製剤化アプローチ、および送達メカニズムの探求を加速させています。近年、抽出技術と合成経路の進歩により、オレオイルエタノールアミドの入手可能性と純度が大幅に向上しました。この進展は、機能性食品の革新から医薬品開発に至るまで、多様な応用分野におけるさらなる研究を刺激しています。規制環境の進化と、科学的根拠に基づいた天然成分に対する消費者の需要の高まりが相まって、この化合物の採用にとって肥沃な環境が生まれています。

### 成長要因

**技術的ブレークスルーと持続可能性の推進**

オレオイルエタノールアミド市場は、製剤科学におけるブレークスルーと、消費者主導の健康成果への注目の高まりによって、変革期を迎えています。カプセル化技術の最近の進歩により、この脂質の安定性と生体利用効率が多様なマトリックスで向上し、感覚特性を損なうことなく飲料、乳製品製剤、スナック形式への組み込みが可能になりました。同時に、ニュートラシューティカル開発者と学術機関との連携は、前臨床研究の成果を市場投入可能な製品へと迅速に移行させ、初期段階の研究と商業的実現可能性との間のギャップを埋めています。さらに、持続可能性の物語が勢いを増しており、製造業者は非再生可能な原料への依存を減らすために、半合成および合成源の探求を進めています。この移行は、環境問題に対処するだけでなく、医薬品グレードのアプリケーションに対する厳格な品質要件にも合致しています。業界アライアンスは、大規模生産における純度基準とベストプラクティスを標準化するために形成されています。結果として、オレオイルエタノールアミド市場は、ニッチな研究対象から主流の成分カテゴリーへと進化しており、プレーヤーには製品ポートフォリオを形成し、科学的根拠に基づいた実証を通じて差別化を図る機会が提供されています。

**米国の関税によるサプライチェーンとコスト構造の変化**

2025年に米国で新たに課された主要前駆体および輸入中間体に対する関税は、オレオイルエタノールアミドのサプライチェーンダイナミクスとコスト構造に大きな影響を与えました。特に、脂肪酸原料に課された関税は、輸入依存の脆弱性に対するヘッジとして、製造業者が国内生産能力を増強する局所的な調達戦略を促しました。これらの関税の累積的な影響は、着地コストの上昇として現れ、原料アクセスを確保し、競争力のある価格設定を維持しようとする生産者間の垂直統合を奨励しました。これらの貿易措置はまた、バリューチェーンのパートナーシップを再構築し、国内原料サプライヤーと製剤専門家との戦略的提携を促しました。結果として、企業は長期的な調達契約を再評価し、優遇貿易協定を持つ代替調達地域を模索しています。関税は生産費用を増加させましたが、同時にプロセス最適化とコスト削減効率における革新を刺激しました。これらの変化に積極的に適応したステークホルダーは、関税によって引き起こされた市場再編を活用し、交渉力を強化し、強靭な供給ネットワークを育成しました。

**規制と消費者需要**

天然で科学的根拠のある成分に対する消費者の需要の高まりと、進化する規制環境が、市場の成長を強力に後押ししています。

**多次元市場セグメンテーションによる需要ドライバーと製剤選好の解明**

セグメンテーション分析は、オレオイルエタノールアミドのアプリケーション、形態、グレード、供給源、および流通チャネルにわたる微妙な市場ダイナミクスを明らかにしています。

* **アプリケーション別:**

* **動物栄養:** 家畜の食欲調節を通じて飼料変換率の改善が探求されています。

* **化粧品:** 抗炎症作用と皮膚バリア強化特性のためにオレオイルエタノールアミドが配合されています。

* **機能性食品および飲料:** 健康志向の消費者をターゲットとするために、飲料、乳製品、スナックバーが送達媒体として採用されています。

* **ニュートラシューティカル:** 強固な有効性データに基づいた食欲抑制補助剤、代謝サポート製品、体重管理サプリメントでポートフォリオを拡大しています。

* **医薬品:** 代謝性疾患治療におけるこの脂質の生物活性の可能性を活用するため、薬物送達システムが継続的に改良されています。

* **形態別:**

* **カプセル:** 制御された投与のための主要な媒体であり続けています。

* **液体および油性エマルション:** 吸収プロファイルの向上により勢いを増しています。

* **粉末:** 乾燥混合アプリケーションにおいて製剤の柔軟性を提供します。

* **錠剤:** 臨床現場での患者のコンプライアンスに対応します。

* **グレード別:**

* **食品グレード:** 消費者製品および栄養補助食品アプリケーションを満たします。

* **実験室グレード:** 研究機関の仕様に対応します。

* **医薬品グレード:** 研究用および治療用用途の純度を支えます。

* **供給源別:**

* **天然抽出:** 植物または動物の原料から抽出されます。

* **半合成経路:** 天然脂肪酸を修飾します。

* **完全合成経路:** 一貫した化学プロファイルを保証します。

* **流通チャネル別:**

* **直接販売チャネル:** 産業顧客向けの大量取引を促進します。

* **オンラインプラットフォーム:** eコマースに精通したオーディエンスに対応します。

* **薬局およびドラッグストアネットワーク:** 一般用医薬品へのアクセスを橋渡しします。

* **専門店:** オレオイルエタノールアミドをプレミアムウェルネス成分として位置づけます。

**地域別の採用パターン**

地域別の洞察は、アメリカ、ヨーロッパ・中東・アフリカ(EMEA)、アジア太平洋地域における明確な採用パターンと規制環境を浮き彫りにしています。

* **アメリカ:** 強固な研究資金と確立されたニュートラシューティカルの伝統が、新規成分に対する合理化された規制経路に支えられ、オレオイルエタノールアミドを特徴とする製品の発売を加速させています。北米の原料生産者と下流製造業者間の協調的なコンソーシアムは、供給の信頼性を強化しており、南米のステークホルダーは天然抽出能力を高めるために地元の植物源を探求しています。

* **ヨーロッパ・中東・アフリカ(EMEA):** 厳格な安全性および表示規制が、企業に食品および医薬品承認のためのコンプライアンスと書類提出への投資を促しています。欧州連合の新規食品承認への重点は、広範な臨床データ生成を必要としており、中東市場は地域固有の消費者嗜好に合わせたプレミアムウェルネス製剤を採用しています。

* **アジア太平洋:** 健康意識の高まりと拡大するeコマースエコシステムが、オレオイルエタノールアミドを含む機能性食品および栄養補助食品にとって肥沃な土壌を生み出しています。日本、中国、オーストラリアなどの主要市場は、科学的根拠に基づいた体重管理および代謝健康製品に強い関心を示しており、地域の成分サプライヤーとグローバルなニュートラシューティカルブランド間の協力を促進しています。

**競争環境と戦略的動向**

競争環境は、確立された化学メーカー、専門成分イノベーター、および新興バイオテクノロジー企業の混合によって形成されています。主要プレーヤーは、原料の確保とオレオイルエタノールアミドの生産規模拡大のために、生産能力の拡大と戦略的パートナーシップを優先してきました。これらの企業は同時に、製剤技術、生体利用効率研究、および臨床検証を進めるために研究協力を加速させています。市場リーダーは、規制要件に合致する包括的な品質管理システム、ISO認証、および堅牢なトレーサビリティ対策を通じて差別化を図っています。小規模な新興プレーヤーは、ニッチなアプリケーションに焦点を当て、アジャイルな研究開発フレームワークを活用して、皮膚浸透の強化や部位特異的代謝調節などの特定の成果のためにオレオイルエタノールアミド誘導体を調整しています。バイオテクノロジーの新興企業と多国籍コングロマリット間のライセンス契約はより一般的になり、独自のプロセスの迅速な商業化を可能にしています。統合の傾向が続くにつれて、合併と買収はサプライチェーンを合理化し、原料調達から最終製品の流通までのエンドツーエンドソリューションを促進すると予想されます。したがって、イノベーションの強度とコラボレーションネットワークが、この市場を形成する主要な競争レバーであり続けています。

### 市場展望

**オレオイルエタノールアミド戦略を強化するための主要な戦略的要件**

オレオイルエタノールアミドの機会を活用しようとする業界リーダーは、研究、調達、製品開発にわたる戦略的統合を優先すべきです。まず、製剤科学者、規制専門家、サプライチェーンマネージャーを含む部門横断的なイノベーションチームを設立することで、市場投入までの時間を短縮し、進化するグローバル基準への準拠を確保できます。次に、天然、半合成、合成源を組み合わせることで原料調達を多様化することは、関税によるコスト変動と持続可能性の圧力を軽減することができます。製剤ロードマップは、製品の美観を維持しつつ生体利用効率を最大化するための高度な送達システムを重視する必要があります。さらに、学術機関や臨床研究機関との協力パートナーシップを育成することは、健康主張と新規アプリケーションを裏付ける証拠基盤を強化します。企業はまた、科学的根拠に基づいたウェルネスソリューションを求める目の肥えた消費者に到達するために、デジタルマーケティングとeコマース戦略に投資すべきです。最後に、地政学的動向と関税制度を監視することは、積極的なリスク管理と機敏な契約交渉を可能にします。これらの行動可能な要件に組織構造を合わせることで、ステークホルダーは新たな収益源を開拓し、オレオイルエタノールアミドベースのイノベーションにおける市場リーダーシップを強化することができるでしょう。

**今後の市場進化**

オレオイルエタノールアミド市場は、ニッチな研究対象から主流の成分カテゴリーへと進化し、プレーヤーには製品ポートフォリオを形成し、科学的根拠に基づいた実証を通じて差別化を図る機会が提供されています。この市場は、継続的な技術革新、戦略的パートナーシップ、および消費者ニーズへの適応を通じて、今後も持続的な成長を遂げることが期待されます。

以下に、ご提供いただいた情報に基づき、日本語の目次(TOC)を詳細な階層構造で構築します。

—

## 目次 (Table of Contents)

1. **序文** (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象年 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法** (Research Methodology)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

5.1. 糖尿病患者における体重管理補助剤としてのオレオイルエタノールアミドに関する臨床研究の増加 (Increased clinical research on oleoyl ethanolamide as weight management adjuvant in diabetes patients)

5.2. OEAのバイオアベイラビリティ向上に焦点を当てた栄養補助食品企業と研究機関との提携拡大 (Expanding partnerships between nutraceutical companies and research institutions focused on OEA bioavailability enhancements)

5.3. 代謝性健康ニーズに対応する植物由来オレオイルエタノールアミドサプリメントに対する消費者の需要増加 (Rising consumer demand for plant-derived oleoyl ethanolamide supplements addressing metabolic health needs)

5

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

オレオイルエタノールアミドは、化粧品やパーソナルケア製品において広く利用される機能性成分であり、その化学構造はオレイン酸とエタノールアミンがアミド結合した脂肪酸エタノールアミドの一種です。天然の脂肪酸に由来するオレイン酸を基盤としているため、生体適合性が高く、様々な製剤に配合されています。この化合物は、その両親媒性という特性により、水と油の両方になじむ性質を持ち、これが多岐にわたる応用を可能にしています。特に、界面活性剤としての機能や、製品の安定性、使用感を向上させる役割が注目されています。

具体的には、オレオイルエタノールアミドは非イオン性界面活性剤として機能し、優れた乳化作用を発揮します。水と油を均一に混合させることで、エマルションの安定化に寄与し、ローションやクリームなどの製品の分離を防ぎます。また、シャンプーやボディソープといった洗浄製品においては、泡立ちを豊かにし、泡の持続性を向上させる起泡助剤としても重要な役割を担います。さらに、製品の粘度を調整し、テクスチャーを滑らかにする増粘剤としての機能も持ち合わせており、使用時の感触を向上させる効果も期待できます。これらの特性は、製品の品質と消費者の満足度を高める上で不可欠です。

その多機能性から、オレオイルエタノールアミドは、ヘアケア製品(シャンプー、コンディショナー)、スキンケア製品(洗顔料、ボディウォッシュ、保湿クリーム)、メイクアップ製品など、非常に幅広いパーソナルケア製品に配合されています。例えば、シャンプーにおいては、洗浄力を損なうことなく、きめ細かく豊かな泡を作り出し、髪や頭皮への刺激を緩和する効果も期待されます。スキンケア製品では、肌に潤いを与え、しっとりとした感触をもたらすエモリエント効果も発揮し、乾燥から肌を守る助けとなります。このように、単なる補助成分に留まらず、製品の核心的な性能と使用感に深く関与しているのです。

安全性に関しても、オレオイルエタノールアミドは一般的に高い評価を受けています。化粧品成分審査委員会(CIR)などの専門機関による評価においても、現在の使用濃度においては安全であると結論付けられており、肌への刺激性やアレルギー反応のリスクが低いことが示されています。これは、敏感肌向けの製品にも安心して配合できる要因となっています。また、天然由来の脂肪酸を原料としているため、生分解性にも優れており、環境への負荷が比較的少ないという点も、持続可能な製品開発が求められる現代において重要な利点と言えるでしょう。

以上の点から、オレオイルエタノールアミドは、その優れた界面活性作用、乳化安定性、起泡性、そして皮膚への穏やかな作用により、現代の化粧品およびパーソナルケア製品開発において不可欠な成分としての地位を確立しています。製品の機能性、使用感、安全性、そして環境配慮という多角的な要求に応えることができるその汎用性は、今後も多様な製品の品質向上に貢献し続けることでしょう。

[調査レポートPICK UP]

- アルミニウムの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の水処理&廃水処理用薬品市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 3Dプロジェクターのグローバル市場:2031年までの動向・予測・競争分析

- 固体電池の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- シアバターの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 電動歯ブラシの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- FGD石膏の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の自動車用ラジエーター市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のポリトリメチレンテレフタレート市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の天然&オーガニック式パーソナルケア製品市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)