❖ 本調査レポートに関するお問い合わせ ❖

## 分子感染症検査市場の詳細な分析:市場概要、推進要因、および展望

### 市場概要

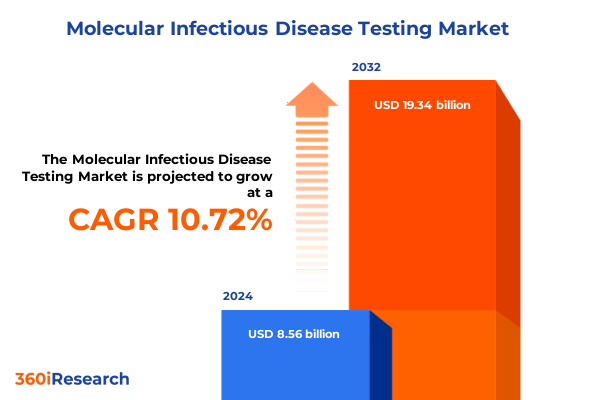

分子感染症検査市場は、現代医療において不可欠な柱として急速にその地位を確立しており、臨床的疑念と確定診断の間のギャップを埋める重要な役割を担っています。2024年には85.6億米ドルと推定された市場規模は、2025年には94.4億米ドルに達し、2032年までには年平均成長率(CAGR)10.72%で成長し、193.4億米ドルに達すると予測されています。この堅調な成長は、病原体の進化、地球規模の健康上の脅威の多様化、そして迅速かつ正確な病原体検出技術への高まる需要によって推進されています。

米国疾病対策センター(CDC)の報告によると、2024年には1,800以上の検査機関および臨床現場がHIV、結核、その他の感染症に対する分子検査能力を強化しました。これは、核酸ベースの診断が公衆衛生の準備と対応において極めて重要であることを明確に示しています。しかし、特に新興および高リスクの病原体に対する診断準備には依然として大きなギャップが存在しており、分子検査インフラの規模と範囲の両方を拡大する必要性が喫緊の課題として浮上しています。

### 推進要因

分子感染症検査市場の成長は、複数の強力な推進要因によって支えられています。

**1. 画期的な技術革新:**

分子診断の分野は、技術の進歩と臨床ニーズの進化が融合することで、前例のない変革を遂げています。

* **次世代シーケンシング(NGS)**:病原体の発見、アウトブレイクの監視、ウイルス、細菌、その他の微生物の包括的なゲノムプロファイリングの礎石として台頭しています。メタゲノムNGSプラットフォームは、単一のアッセイで複数の病原体を検出でき、血液サンプルに対して90%の感度と86%の特異度を提供します。運用上の複雑さとコストは課題として残るものの、アッセイの最適化とコスト削減に向けた努力が継続されています。

* **デジタルPCR(dPCR)技術**:定量精度、医薬品の品質管理、微量残存病変のモニタリングにおいて新たな基準を打ち立て、分子診断の精度をさらに向上させています。これらの技術は、病原体の迅速かつ正確な同定を可能にし、治療法の選択と公衆衛生対策に不可欠な情報を提供します。

**2. 進化する病原体の脅威と公衆衛生の緊急性:**

病原体が進化し、新たな感染症が世界的に出現するにつれて、迅速で正確な診断ツールの必要性が増大しています。COVID-19パンデミックは、分子検査が公衆衛生危機への対応においていかに重要であるかを浮き彫りにしました。これにより、各国政府、医療機関、研究機関は、診断能力の強化と、新興感染症に対する準備態勢の構築に注力しています。

**3. 市場セグメンテーションの動向:**

市場は、製品タイプ、技術、病原体タイプ、検体タイプ、アプリケーション、エンドユーザーといった多様なセグメントにわたって、その発展の優先順位と競争力学を形成しています。

* **機器**:リアルタイムPCRやデジタルPCR装置など、分子ワークフローの基盤を形成するため、引き続き多大な投資を集めています。

* **試薬およびキット**:手作業のステップと汚染リスクを低減する「サンプルから結果まで」の機能を組み込む方向に進化しています。

* **ソフトウェアおよびサービス**:ゲノミクスアプリケーション向けの高度なバイオインフォマティクスや、検査ネットワーク全体の継続的な品質監視を可能にすることで、これらのコンポーネントを補完しています。

**4. 地域別動向:**

分子感染症検査の採用と拡大は、地域によって大きく異なります。

* **南北アメリカ**:強固な医療インフラと継続的な公的・私的資金提供により、北米は先進プラットフォームの導入においてリーダーシップを確立しています。中南米諸国も、風土病や新興病原体の監視を強化するために、分子検査ネットワークを急速に拡大しています。

* **EMEA(欧州、中東、アフリカ)**:複雑な規制のモザイクが特徴であり、調和に向けた取り組みが障壁を徐々に低減しているものの、地域ごとの償還政策やインフラの成熟度のばらつきが市場浸透に影響を与え続けています。

* **アジア太平洋地域**:急速な経済成長、医療インフラの改善、感染症の高い罹患率を背景に、分子感染症検査市場の重要な成長地域として注目されています。

**5. 競争環境と戦略的イニシアチブ:**

分子感染症検査市場は、多国籍企業と革新的な中堅企業が競争を繰り広げています。

* **Thermo Fisher Scientific**と**Danaher**は、広範な機器ポートフォリオ、統合された消耗品、および関税リスクを軽減するための地域製造への戦略的投資を通じて市場をリードしています。両社は、国内生産とサプライチェーンの強靭化のために数十億ドルの設備投資を行っています。

* **Roche**と**Qiagen**は、多重パネルやポイントオブケアソリューションを拡大することで、アッセイ革新を推進しています。

* **Illumina**と**Oxford Nanopore**は、抗菌薬耐性やウイルス変異株の包括的なゲノム監視を可能にする次世代シーケンシング技術のリーダーシップを競っています。これらの企業は、革新的な製品開発、戦略的提携、および市場拡大を通じて、競争優位性を確立しています。

### 展望と課題

分子感染症検査市場は、今後も力強い成長が期待される一方で、いくつかの課題に直面しています。

**1. 技術的および運用上の複雑性:**

メタゲノムNGSのような高度な技術は、その高い検出能力にもかかわらず、運用上の複雑性とコストが課題となっています。これらの技術をより広範な臨床現場で利用可能にするためには、アッセイの最適化とコスト削減が不可欠です。

**2. 規制および政策の変動:**

2025年の米国関税政策は、分子感染症検査のサプライチェーンと業界経済に大きな影響を与えています。トランプ政権が欧州連合からの輸入品に20%、中国からの輸入品に30%を超える関税を課したことにより、分子診断機器や試薬のコストが上昇し、メーカーは調達戦略の見直しと地域製造イニシアチブの加速を余儀なくされています。また、EMEA地域における複雑な規制環境も、市場参入と拡大の障壁となる可能性があります。

**3. 診断準備のギャップ:**

新興および高リスクの病原体に対する診断準備には依然としてギャップがあり、特にリソースが限られた地域では、分子検査インフラの拡大とアクセス改善が求められています。

これらの課題に対処し、市場の勢いを維持するためには、業界リーダーは戦略的な取り組みを検討する必要があります。

* **技術開発**:モジュール式でアップグレード可能なプラットフォームを優先することで、新しい化学技術やデジタルソリューションの迅速な組み込みを促進し、新興アプリケーションの市場投入までの時間を短縮できます。

* **規制への関与**:公衆衛生機関や学術コンソーシアムとの連携を深めることで、優先病原体に対するアッセイの検証と採用を加速し、調和された規制経路を支援できます。

* **サプライチェーンの最適化**:地域製造への投資とサプライチェーンの強靭化は、関税政策や地政学的リスクによる影響を軽減するために不可欠です。

分子感染症検査市場は、技術革新と公衆衛生上のニーズに牽引され、今後も進化し続けるでしょう。

以下に、ご指定の「分子感染症検査」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* **市場セグメンテーションとカバレッジ**

* **調査対象期間**

* **通貨**

* **言語**

* **ステークホルダー**

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 外来診療における感染症診断を変革する迅速なオンサイト分子アッセイ

* 超高感度病原体検出のためのCRISPRベースのポイントオブケア診断の統合

* 包括的な抗菌薬耐性プロファイリングのための次世代シーケンシングパネルの採用

* ハイスループットなサンプルから結果までのワークフローを可能にするマイクロ流体カートリッジシステムの開発

* 分子検査結果のリアルタイム解釈を加速するAI駆動型データ分析プラットフォーム

* 地方および低資源地域におけるポータブルPCRデバイスによる分散型検査への移行

* ウイルスおよび細菌性病原体の同時検出のための多項目呼吸器パネルの出現

* 迅速分子検査への幅広いアクセスを促進する規制当局の承認と償還ポリシー

* 遠隔監視と遠隔医療統合を促進するクラウド接続診断機器

* 大規模な感染症スクリーニングのためのラボワークフローを合理化する自動化とロボット工学

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **分子感染症検査市場、製品タイプ別**

* 機器

* 試薬・キット

* ソフトウェア・サービス

* **分子感染症検査市場、技術別**

* DNAマイクロアレイ

* DNAシーケンシングおよび次世代シーケンシング

* in situハイブリダイゼーション

* 等温核酸増幅技術

* ポリメラーゼ連鎖反応

* **分子感染症検査市場、病原体タイプ別**

* 細菌

* 真菌

* 寄生虫

* ウイルス

* **分子感染症検査市場、検体タイプ別**

* 血液

* 呼吸器

* 便

* 尿

* **分子感染症検査市場、用途別**

* 診断検査

* 疫学調査

* スクリーニング検査

* 治療モニタリング

* **分子感染症検査市場、エンドユーザー別**

* 診断ラボ

* 病院・クリニック

* 研究機関

* **分子感染症検査市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **分子感染症検査市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **分子感染症検査市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Abbott Laboratories

* Agilent Technologies, Inc.

* Altona Diagnostics GmbH

* Becton, Dickinson and Company

* Bio-Rad Laboratories, Inc.

* BioFire Diagnostics, LLC

* bioMérieux SA

* Cepheid by Danaher Corporation

* Eurofins Viracor LLC

* F. Hoffmann-La Roche Ltd

* GenScript Biotech Corporation

* Grifols S.A.

* Hologic Inc.

* Illumina, Inc.

* Luminex Corporation

* Merck KGaA

* Myriad Genetics, Inc.

* Novacyt Group

* PerkinElmer, Inc.

* Qiagen N.V.

* QuidelOrtho Corporation

* Seegene Inc.

* Siemens Healthineers

* Sysmex Corporation

* Thermo Fisher Scientific, Inc.

* **図目次** [合計: 32]

* 世界の分子感染症検査市場規模、2018-2032年(百万米ドル)

* 世界の分子感染症検査市場規模、製品タイプ別、2024年対2032年(%)

* 世界の分子感染症検査市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の分子感染症検査市場規模、技術別、2024年対2032年(%)

* 世界の分子感染症検査市場規模、技術別、2024年対2025年対2032年(百万米ドル)

* 世界の分子感染症検査市場規模、病原体タイプ別、2024年対2032年(%)

* 世界の分子感染症検査市場規模、病原体タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の分子感染症検査市場規模、検体タイプ別、2024年対2032年(%)

* 世界の分子感染症検査市場規模、検体タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の分子感染症検査市場規模、用途別、2024年対2032年(%)

* 世界の分子感染症検査市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 世界の分子感染症検査市場規模、エンドユーザー別、2024年対2032年(%)

* 世界の分子感染症検査市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 世界の分子感染症検査市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 米州の分子感染症検査市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の分子感染症検査市場規模、国別、2024年対2025年対2032年(百万米ドル)

* **表目次** [合計: 537]

❖ 本調査レポートに関するお問い合わせ ❖

現代医療における感染症診断は、分子生物学の飛躍的な進歩により、かつてない精度と迅速性を手に入れました。その中心にあるのが「分子感染症検査」であり、これは病原体の遺伝物質(DNAやRNA)を直接検出することで、感染の有無や病原体の種類を特定する技術の総称です。従来の培養法や抗体検査と比較して、発症早期の診断、微量な病原体の検出、そして薬剤耐性遺伝子の特定といった点で圧倒的な優位性を示し、感染症診療のパラダイムを大きく変革しました。

従来の感染症検査は、病原体を培養して増殖させる培養法や、患者の体内で作られた抗体を検出する血清学的検査が主流でした。培養法は時間がかかり、培養が困難な病原体も存在するという課題があり、また抗体検査は感染初期には抗体が産生されていないため診断が遅れる可能性がありました。これに対し、分子感染症検査は、病原体そのものの核酸を標的とするため、培養の必要がなく、感染初期の段階から高感度かつ高特異的に病原体を検出することが可能です。これにより、迅速な診断と治療介入が可能となり、患者の予後改善に大きく貢献しています。

分子感染症検査の基盤となる技術は、ポリメラーゼ連鎖反応(PCR)です。これは、特定のDNA配列を試験管内で指数関数的に増幅させる技術であり、微量の病原体核酸を検出可能なレベルまで増やすことを可能にしました。RNAウイルスに対しては、逆転写酵素を用いてRNAをDNAに変換する逆転写PCR(RT-PCR)が用いられます。さらに、増幅と同時に検出を行うリアルタイムPCRは、病原体の量を定量的に把握できるため、ウイルス量モニタリングや治療効果判定にも不可欠です。近年では、PCRに代わる等温核酸増幅法(LAMP法など)や、一度に多数の遺伝子を解析できる次世代シーケンサー(NGS)の応用も進み、より迅速かつ網羅的な病原体検出、さらには未知の病原体の特定や薬剤耐性メカニズムの解明にも寄与しています。

この検査法の最大の利点は、その高感度・高特異度、そして迅速性にあります。例えば、新型コロナウイルス感染症(COVID-19)のパンデミックにおいては、PCR検査が診断のゴールドスタンダードとして機能し、感染拡大防止に不可欠な役割を果たしました。その他、HIV、B型肝炎ウイルス、C型肝炎ウイルスなどの慢性ウイルス感染症におけるウイルス量モニタリング、結核菌やMRSAなどの細菌感染症における迅速な病原体同定と薬剤耐性遺伝子検出、インフルエンザウイルスやノロウイルスなどの急性感染症の診断にも広く応用されています。これにより、適切な抗菌薬や抗ウイルス薬の選択、感染経路の特定と封じ込め、そして集団感染の早期発見と制御が可能となり、公衆衛生の向上にも大きく貢献しています。

しかしながら、分子感染症検査にも課題は存在します。高価な検査機器や試薬、専門的な知識と技術を要する点、検体採取や検査過程でのコンタミネーション(汚染)リスク、そして死滅した病原体の核酸も検出してしまうため、必ずしも活動性感染を示さない場合があるといった点が挙げられます。これらの課題に対し、より簡便で低コストな検査法の開発、自動化の推進、そして検査結果の臨床的意義を正確に評価するための研究が続けられています。将来的には、AIやデータサイエンスとの融合による診断精度の向上、多項目同時検査の普及、そしてCRISPR-Cas9などのゲノム編集技術を応用した新たな診断プラットフォームの登場が期待されており、分子感染症検査は、個別化医療とグローバルヘルスセキュリティの実現に向け、その重要性を一層高めていくことでしょう。

[調査レポートPICK UP]

- 芝生&庭用散水機器の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の血糖管理用サプリメント市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- ソリッドステートドライブ(SSD)の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の天然&オーガニック式パーソナルケア製品市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- FGD石膏の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 濃縮缶スープのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のマルチフィルム市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- アクアファバの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の保護用サングラス市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- コンクリート工具のグローバル市場:動向・予測・競争分析(~2031年)