❖ 本調査レポートに関するお問い合わせ ❖

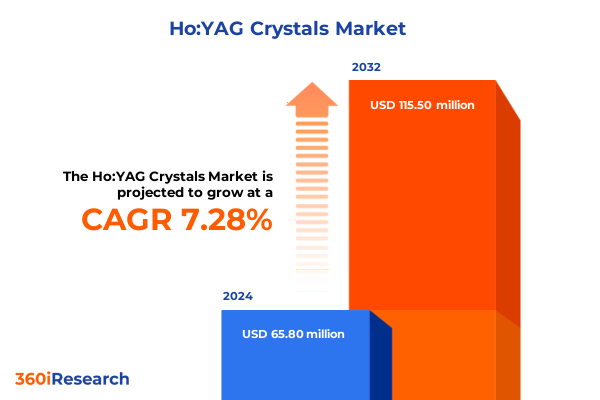

ホーヤグ結晶市場は、2024年には6,580万米ドルと推定され、2025年には7,025万米ドルに達し、2032年までに年平均成長率(CAGR)7.28%で1億1,550万米ドルに成長すると予測されています。この成長は、現代のレーザーシステムにおけるホーヤグ結晶の極めて重要な役割に支えられています。ホーヤグ結晶は、産業製造から高度な医療処置に至る精密アプリケーションにおいてゲイン媒体として機能し、約2.1マイクロメートルという独自の放出波長により、水や生体組織への優れた吸収性を提供し、低侵襲手術や高精度加工を可能にします。近年、結晶成長技術の改善により、光学的な均一性が向上し、散乱損失が低減され、レーザー全体の性能が向上しています。研究機関、医療機関、高精度製造施設などのステークホルダーは、結晶組成、品質管理、レーザーアーキテクチャにおける革新が次世代レーザーシステムを形成する様子を注視しており、ホーヤグ結晶は変革の可能性の中心に位置付けられています。

**推進要因**

**1. 技術的進歩とアプリケーションの進化**

ホーヤグ結晶市場は、技術的ブレークスルーとアプリケーション要件の変化により顕著な進化を遂げてきました。ランプ励起からダイオード励起レーザーシステムへの移行は、効率と熱管理を改善し、システム複雑性と運用コストを削減。ファイバー対応構成の採用は、ビーム伝送と外科器具の新たな道を開き、臨床的汎用性を拡大しました。アクティブおよびパッシブQスイッチング技術の出現は、パルス整形能力を洗練させ、材料加工および生物医学用途におけるエネルギー密度の制御を向上させています。また、新しい結晶ドーピング濃度と共ドーパント戦略に関する研究は、吸収断面積の改善とより広いチューニング可能性をもたらし、ソフトウェア駆動型制御システムは再現性とダウンタイム削減を促進。これらの進歩は、コスト対性能の指標を再調整し、精密マイクロマシニングから組織アブレーションに至るまで、ホーヤグベースのレーザーソリューションの広範な採用の基盤を築いています。

**2. 2025年米国関税の影響**

2025年の米国関税改訂は、主要なホルミウム化合物を含むレアアース材料を対象とし、ホーヤグ結晶のサプライチェーンに新たな複雑さをもたらしました。主要生産地域からの結晶基板および加工サービスに対する輸入関税引き上げは、サプライヤーに調達戦略の見直しを迫り、下流のシステムインテグレーターの着地コストを上昇させ、代替となる国内および同盟市場のプロバイダー探索を加速させました。関税によるコスト圧力は、レーザーメーカーによる戦略的な在庫積み増しを誘発。これに対応し、結晶成長業者は加工サービスと物流サポートをバンドルした価格モデルを導入し、長期契約では統合されたサプライチェーンパートナーシップが重視されるようになりました。この結果、競争力学が再構成され、ホーヤグエコシステム全体で機敏な調達ポリシーと積極的な関税リスク管理の必要性が強調されています。

**3. 市場セグメンテーションの動向**

ホーヤグ結晶市場の理解には、レーザータイプ、製品起源、成長方法、アプリケーション、エンドユーザー産業によるセグメント分析が不可欠です。レーザータイプ別では、連続波レーザーはファイバーと固体構成に細分され、ファイバーベースがビーム伝送の柔軟性で優位。パルスレーザーはマイクロ秒とナノ秒レジームで材料アブレーションと組織相互作用の要件を区別。Qスイッチレーザーはアクティブとパッシブに分かれ、パルスエネルギー制御の進化を示します。製品タイプ別では、天然と合成結晶の差別化において、厳密な組成制御による合成結晶の一貫した光学特性が重視されます。成長方法別では、ブリッジマン法、チョクラルスキー法、フローティングゾーン法は、結晶サイズと欠陥密度に影響し、メーカーの選択基準となります。アプリケーション別では、産業用(切断、マーキング、溶接)、医療用(歯科、眼科、外科)、科学用(研究、分光法)レーザーに分類されます。エンドユーザー産業別では、ヘルスケア(診療所、病院)、製造業(自動車、エレクトロニクス、金属加工)、研究(学術、政府)に分けられます。この多層的なセグメンテーションフレームワークは、明確な市場需要に対応するためのオーダーメイドの結晶ソリューションに求められる複雑さと精度を強調しています。

**4. 地域的影響と需要要因**

地域ダイナミクスは、ホーヤグ結晶の採用と革新に極めて重要です。アメリカ地域では、北米の産業ハブが、高度なレーザー製造プロセスと医療機器部門の成長により需要を牽引。カナダと米国は、輸入依存度低減のため国内成長能力に投資しています。ヨーロッパ、中東、アフリカ(EMEA)地域では、厳格な規制と高精度エンジニアリング基準がプレミアム合成結晶の採用を促進。欧州の研究機関とメーカーの提携は、眼科手術や材料特性評価でのホーヤグレーザー統合を加速させています。中東の新興市場は製造インフラ投資を模索し、新たな参入機会を提供しています。アジア太平洋地域は、中国、日本、韓国の堅調なエレクトロニクス・自動車生産に牽引され、量的に最大の市場であり、地元生産者はコスト競争力のある成長方法で能力を増強。インドとASEAN諸国も医療用レーザーシステムへの関心を高め、ヘルスケア近代化と連携した結晶消費拡大の舞台を整えています。

**展望**

**1. 競争環境と戦略的協力**

ホーヤグ結晶生産の競争環境は、結晶成長、加工、品質保証に専門知識を持つプレーヤーによって定義されます。主要メーカーは、レーザーインテグレーターとの戦略的提携でエンドツーエンドソリューションを提供し、ドーピングや仕上げサービスへと垂直統合。専門的な成長方法論や独自の共ドーピング技術へのアクセスリスク軽減のため、合弁事業や技術ライセンス契約が一般的です。小規模な専門成長業者は、医療用レーザー向け高純度合成結晶に特化しニッチ市場を開拓。研究志向のサプライヤーは、学術機関との共同開発でカスタマイズされた結晶を生み出します。契約結晶サービスの台頭は、市場投入までのスピードとサプライチェーンの回復力を重視するベンダー選択基準を再形成。これらの戦略を通じて、トップティア企業はリーダーシップを固め、性能と信頼性の新たなベンチマークを設定しています。

**2. 将来に向けた戦略的提言**

業界リーダーは、関税リスク軽減とサプライチェーン回復力強化のため、結晶調達ポートフォリオの多様化を優先すべきです。国内および同盟市場の成長業者との関係構築により、変化する貿易政策に適応できる柔軟な調達パイプラインを確保。並行して、結晶生産者およびレーザーインテグレーターとの共同R&D投資は、熱伝導率と損傷閾値が改善された次世代材料の開発を加速させます。サプライチェーン管理システムへの高度な分析導入は、リアルタイムの可視性を提供し、発注パターンの事前調整を可能にします。レーザーシステムOEMは、ホーヤグ結晶調達をメンテナンスおよび校正サービスと連携させるバンドルサービス契約を検討し、顧客維持を強化する包括的なサポートモデルを構築することが推奨されます。最後に、調達、技術、ビジネス部門を結びつける部門横断的なチーム育成は、全体的な意思決定を促進し、結晶選択が性能目標と長期的なコスト構造の両方に合致することを保証します。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

2. レポート範囲

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

3. 調査方法

4. エグゼクティブサマリー

5. 市場概要

6. 市場インサイト

* 破砕効率の向上による泌尿器結石破砕装置におけるホーヤグ結晶の需要増加

* 手術精度の向上のためのカスタムホーヤグ結晶とダイオード励起固体レーザーの統合

* 医療用途向け高純度ホルミウムドープYAG結晶の入手可能性に影響を与えるサプライチェーンの制約

* 産業用レーザー切断向け高均一性ホーヤグ結晶を製造するための精密ドーピング技術の進歩

* コンパクトな携帯型医療機器向け導波路型ホーヤグ結晶レーザーの研究の進展

* 高出力ホーヤグレーザーの生産規模拡大に向けた結晶育成業者とレーザーメーカー間の戦略的提携

* 世界市場におけるホルミウムYAG結晶の価格変動を低減するための費用対効果の高い製造プロセスの開発

* 新興市場におけるホーヤグベースの結石破砕システムの採用に影響を与える規制当局の承認

7. 2025年米国関税の累積的影響

8. 2025年人工知能の累積的影響

9. ホーヤグ結晶市場:レーザータイプ別

* 連続波レーザー

* ファイバー

* 固体

* パルスレーザー

* マイクロ秒

* ナノ秒

* Qスイッチレーザー

* アクティブQスイッチング

* パッシブQスイッチング

10. ホーヤグ結晶市場:製品タイプ別

* 天然

* 合成

11. ホーヤグ結晶市場:成長方法別

* ブリッジマン法

* チョクラルスキー法

* 浮遊帯域法

12. ホーヤグ結晶市場:用途別

* 産業用レーザー

* 切断レーザー

* マーキングレーザー

* 溶接レーザー

* 医療用レーザー

* 歯科用レーザー

* 眼科用レーザー

* 外科用レーザー

* 科学用レーザー

* 研究

* 分光法

13. ホーヤグ結晶市場:エンドユーザー産業別

* ヘルスケア

* クリニック

* 病院

* 製造業

* 自動車

* エレクトロニクス

* 金属加工

* 研究

* 学術機関

* 政府機関研究所

14. ホーヤグ結晶市場:地域別

* アメリカ大陸

* 北米

* 中南米

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

15. ホーヤグ結晶市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. ホーヤグ結晶市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AOG Crystal

* CASTECH Inc.

* Chengdu Dien Photoelectric Technology Co., Ltd.

* Coherent Inc.

* Crystal Innovations Inc.

* Crytur s.r.o.

* Heeger Materials Inc.

* HG Optronics Inc.

* IPG Photonics Corporation

* Kinheng Crystal Materials (Shanghai) Co., Ltd.

* Korth Kristalle GmbH

* LaserCore Technologies

* Nanjing Crylink Photonics Co., Ltd.

* NexGen Optical Crystals

* Northrop Grumman Corporation

* NovaCrystal Solutions

* Scientific Materials, Inc.

18. 図表リスト [合計: 30]

19. 表リスト [合計: 1089]

❖ 本調査レポートに関するお問い合わせ ❖

ホーヤグ結晶は、沖縄の豊かな自然が育んだ地質学的な奇跡であり、同時に深い精神文化と密接に結びついた文化的象徴でもあります。その名は、沖縄の言葉で「輝く」あるいは「光る」といった意味合いを持つとも言われ、その神秘的な輝きは古くから人々の心を捉え、畏敬の念を抱かせてきました。単なる鉱物としての美しさに留まらず、沖縄のアイデンティティを形成する上で不可欠な要素として、その存在は多角的に語られるべきものです。

科学的な観点から見れば、ホーヤグ結晶は主に石灰岩質の洞窟内で形成される二次鉱物、特に方解石(カルサイト)や霰石(アラゴナイト)の結晶集合体であると考えられています。一般的な鍾乳石や石筍が層状に成長するのに対し、ホーヤグ結晶は特定の地質学的条件と水文学的プロセスが重なることで、より透明度が高く、板状や柱状、あるいは複雑なクラスターを形成する傾向があります。地下水に溶け出した炭酸カルシウムが、特定の温度、湿度、水流の条件下でゆっくりと再結晶化することで、数百年から数千年という気の遠くなるような時間をかけて、その独特の形状と輝きを宿すのです。その生成環境は極めて限定的であり、そのためホーヤグ結晶は非常に希少な存在とされています。

沖縄の人々にとって、ホーヤグ結晶は単なる美しい石ではありません。それは、琉球神道における聖なる場所である御嶽(うたき)や拝所(うがんじゅ)と深く結びつき、神聖な力や精霊が宿ると信じられてきました。古くから、病気治癒や厄除け、豊穣を願う祭祀において重要な役割を担い、あるいは護符として身につけられることもありました。その透明感や内部に宿る光は、清らかさや真実、そして生命の輝きを象徴すると解釈され、人々の精神的な支えとなってきたのです。特に、シャーマンであるユタやノロといった霊的指導者たちが、その力を借りて神意を伺い、人々の悩みを解決する際に用いたという伝承も数多く残されており、地域社会におけるその精神的価値の高さが伺えます。

歴史的文献における記述は多くないものの、口承や民俗学的調査からは、琉球王国時代から近代に至るまで、ホーヤグ結晶が地域社会において重要な役割を担ってきたことが明らかになっています。例えば、特定の集落では、雨乞いの儀式や豊作を祈願する祭りで、ホーヤグ結晶が神への捧げ物として用いられたり、あるいは集落の守り神として大切に保管されたりしてきました。その存在は、自然と共生し、自然の中に神を見出す沖縄の伝統的な世界観を色濃く反映していると言えるでしょう。

現代においても、ホーヤグ結晶は沖縄のアイデンティティの一部として認識されています。その神秘的な美しさは観光客の関心も集め、土産物として加工されることもありますが、その本質的な価値は、あくまでも自然が育んだ希少性と、それに付随する文化的な意味合いにあります。無秩序な採取は、その希少性と聖性を損なう恐れがあるため、近年ではその保護の重要性も認識され始めています。文化財としての価値と、自然遺産としての価値の両面から、持続可能な形でその存在を守り伝えていくことが、現代に生きる我々の責務であると言えるでしょう。

ホーヤグ結晶は、地質学的な奇跡と、沖縄の深い精神世界が融合した、他に類を見ない存在です。その輝きは、単なる物理的な光に留まらず、人々の心に希望と安寧をもたらす文化的・精神的な光として、これからも沖縄の地に深く根ざし続けることでしょう。

[調査レポートPICK UP]

- 世界の逆相クロマトグラフィー市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のアクアファバ市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- ソーラー充電コントローラーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 酸化マグネシウムナノ粉末の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のゲベールアルコール市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 吸収性神経導管のグローバル市場:2031年までの動向・予測・競争分析

- 加工ポテト製品の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- ヨウ素の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の自動車用プリント基板市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のセバシン酸市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)