❖ 本調査レポートに関するお問い合わせ ❖

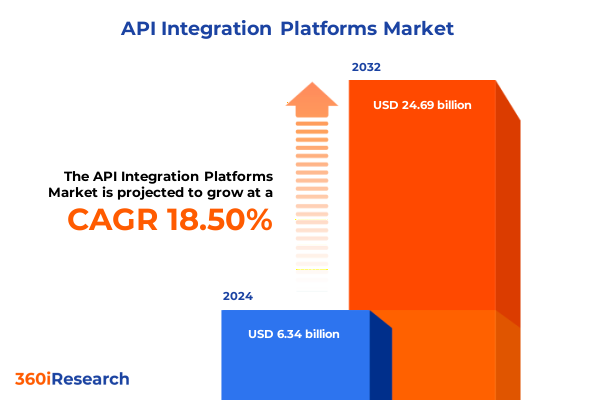

API統合プラットフォーム市場は、2024年に63.4億米ドルと推定され、2025年には74.8億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)18.50%で246.9億米ドルに成長すると見込まれています。今日のデジタルファースト環境において、API統合プラットフォームは企業アーキテクチャの最前線に位置し、組織が異なるシステム、アプリケーション、データソースをシームレスに接続することを可能にします。これらはハイブリッドインフラストラクチャ全体での相互作用をオーケストレーションするための中央ハブとして機能し、複雑さを軽減し、サイロを排除し、顧客向けサービスの提供を加速します。さらに、レガシーアプリケーションとクラウドネイティブサービス間のリアルタイムデータ交換を促進し、意思決定者がタイムリーで正確な洞察を即座に得られるようにします。企業が積極的なデジタルトランスフォーメーションアジェンダを追求する中で、API統合プラットフォームは運用効率を解き放ち、イノベーションを促進するために不可欠なものとなっています。これらは、ビジネスプロセスの自動化、パートナーエコシステムの管理、開発者ポータルの強化、安全なデータ共有の実現など、幅広いユースケースをサポートします。その結果、テクノロジーリーダーは、スケーラビリティ、柔軟性、堅牢なガバナンスを提供する統合機能への投資を優先し、コンポーザブルエンタープライズアーキテクチャの基盤を築いています。今後、組織がマイクロサービス、イベント駆動型アーキテクチャ、ローコード開発を採用するにつれて、API統合プラットフォームの役割は進化し続けるでしょう。これらのトレンドは、高いパフォーマンスと信頼性を提供するだけでなく、変化する市場の要求に対応して迅速な反復を可能にする統合ソリューションの採用が不可欠であることを強調しています。したがって、デジタルレジリエンスと競争優位性を推進しようとする経営幹部にとって、API統合プラットフォームの戦略的価値を理解することは極めて重要です。

API統合プラットフォームの状況は、いくつかの収束するトレンドによって大きく変革されています。第一に、ハイブリッドクラウドの拡大は、企業にオンプレミスデータセンターとパブリッククラウド環境間でワークロードを管理するよう促しており、これらの環境を最小限の摩擦で橋渡しする統合ツールの需要が高まっています。第二に、マイクロサービスの採用は、変動するトランザクション量に対応して動的にスケールできる軽量で疎結合な統合パターンの必要性を促進しています。第三に、組織がリアルタイムデータストリームを処理し、応答しようとする中で、イベント駆動型統合モデルが注目を集めています。これは、堅牢なイベントメッシュ機能とストリーミングプロトコルのサポートを提供する統合プラットフォームの重要性を強調しています。第四に、データプライバシー規制や業界固有のコンプライアンス義務により、セキュリティ要件が強化されており、ベンダーは高度な認証、暗号化、アクセス制御機能をソリューションにネイティブに組み込むよう促されています。第五に、B2Bパートナーシップ、IoTエコシステム、オムニチャネル顧客体験全体でのAPIの普及に伴い、統合プラットフォームは包括的な管理機能を提供する必要があります。APIライフサイクルガバナンス、開発者セルフサービスツール、分析駆動型パフォーマンス監視は、今や必須要件となっています。

さらに、2025年の米国関税政策の最近の調整は、API統合プラットフォームの導入コストに新たな変数をもたらしました。ハードウェアコンポーネント、ネットワークアプライアンス、特殊サーバーに対する輸入関税は、オンプレミスインフラストラクチャの費用を段階的に引き上げ、組織に総所有コスト(TCO)の見直しを促しています。その結果、多くの企業は輸入関連のコスト変動への露出を軽減するため、クラウドベースの導入モデルへの移行を加速しています。ベンダーの視点からは、関税によるサプライチェーンの複雑化により、プラットフォームプロバイダーは製造および流通戦略を多様化しています。企業は柔軟な調達契約を交渉し、地域ハブを活用し、現地のインテグレーターとのパートナーシップを構築して、サービスの継続性を確保し、競争力のある価格設定を維持しています。この戦略的転換は、市場投入アプローチにも反映されており、ソフトウェアサブスクリプションモデルとマネージドサービスをバンドルすることで、コスト変動を平滑化するのに役立っています。コンプライアンス機能も同様に関税措置に対応して再調整されており、組織は国境を越えた取引に関連する進化する規制報告要件をナビゲートしています。API統合プラットフォーム内にコンプライアンスワークフローと関税分類エンジンを組み込むことで、企業は関税計算と文書化を自動化し、手作業の労力と規制リスクへの露出を削減できます。全体として、2025年の関税状況は、API統合ドメインにおける導入経済、ベンダー関係、および運用プロセスの再定義を促進しています。

市場は、提供形態、導入モデル、組織規模、アプリケーションタイプ、エンドユーザーセクターといった多角的な視点から詳細な洞察が得られます。提供形態別では、サービスセグメントはマネージドサービスとプロフェッショナルサービスに分かれ、ソリューション側ではAPI管理プラットフォーム、統合およびオーケストレーションツール、セキュリティおよびコンプライアンスモジュールが存在します。導入モデル別では、スケーラビリティや低い設備投資が好まれるクラウドベースの提供と、データレジデンシーやインフラストラクチャ構成に対するきめ細かな制御を提供するオンプレミス実装との間に明確な線引きがあります。組織規模別では、大企業は高スループットアーキテクチャや広範なガバナンスを要求する一方、中小企業は使いやすさや予測可能なサブスクリプション価格を優先します。アプリケーション別では、CRMやERPシステムをリンクするアプリケーション統合、サプライヤーやパートナーネットワークを動員するB2B統合、SaaSやPaaSを統合するクラウド統合、分析データウェアハウスを統合するデータ統合などがあります。エンドユーザー産業別では、銀行、金融サービス、保険からエネルギー、ヘルスケア、IT、製造、メディア、小売に至るまで、幅広い業界が独自のパフォーマンス、コンプライアンス、カスタマイズ要件を課しています。

地域動向もAPI統合プラットフォームの採用パターンを形成する上で重要な役割を果たします。アメリカでは、企業は洗練されたデジタルインフラストラクチャと成熟したクラウドエコシステムを活用し、積極的に自動化されたサプライチェーン、オムニチャネル顧客エンゲージメント、データ駆動型洞察を追求しており、イベント駆動型自動化、AI駆動型マッピング、組み込み分析などの高度な統合機能の需要を促進しています。ヨーロッパ、中東、アフリカ(EMEA)では、データ主権規制と国境を越えた取引の複雑さにより、統合プラットフォームはローカライズされた導入オプションときめ細かなコンプライアンス制御を提供する必要があります。アジア太平洋(APAC)では、新興市場全体での急速なデジタル化が、大規模製造、政府主導のスマートシティイニシアチブ、および成長するデジタルサービスセクターと交差しており、高ボリュームのトランザクション環境、IoT導入向けの軽量エッジ統合、多言語サポート構造に対応できるプラットフォームが求められ、スケーラビリティ、低レイテンシ処理、および適応可能なライセンスモデルが主要な差別化要因となっています。

API統合プラットフォーム分野の競争力学は、クラウドネイティブアーキテクチャ、パートナーエコシステム、高度なセキュリティフレームワークへの戦略的投資によって特徴づけられています。業界の既存企業は、顧客がコアAPI管理機能を導入し、必要に応じてオーケストレーション、監視、またはコンプライアンス機能を重ねて追加できるモジュラーな提供を開始しています。同時に、新興のチャレンジャーは、ローコードおよび市民統合エクスペリエンスに焦点を当てることで牽引力を得ており、ビジネスアナリストやパワーユーザーが深いコーディング専門知識なしで統合を構築できるようにしています。これに対応して、レガシーベンダーは戦略的パートナーシップを構築し、ニッチな専門企業を買収し、開発者ポータルを強化して活発なコラボレーションコミュニティを育成しています。セキュリティとコンプライアンスは引き続き中心的なテーマであり、脅威検出、異常監視、ポリシー自動化が強化されています。その結果、競争環境は、エンタープライズグレードの制御とコンシューマーグレードの使いやすさのバランス、AI支援マッピング、予測パフォーマンスチューニング、マルチクラウドオーケストレーションにおける継続的なイノベーションによってプラットフォームの差別化が図られています。

API統合の勢いを活用するために、業界リーダーは、所有権、セキュリティポリシー、パフォーマンスベンチマークを定義する明確なガバナンスフレームワークを確立することから始めるべきです。市場投入までの時間の短縮、パートナーコラボレーションの強化、運用リスクの低減など、統合目標をビジネス成果と連携させることで、組織は最高の投資収益率をもたらすユースケースを優先し、ステークホルダーの賛同を促進できます。リーダーはまた、スキル開発に投資し、アーキテクト、セキュリティ専門家、ビジネスアナリストを集めた部門横断的な統合センターオブエクセレンスを育成する必要があります。この協調モデルは、統合設計を加速し、ベストプラクティスを標準化し、APIライフサイクル管理、イベント駆動型オーケストレーション、コンプライアンス自動化における内部専門知識を構築します。同時に、経営幹部は継続的改善の文化を擁護し、統合プラットフォームからの分析を活用してボトルネックを特定し、ワークフローを最適化し、プロアクティブなパフォーマンスチューニングを推進すべきです。最後に、組織は主要ベンダーやシステムインテグレーターとの戦略的パートナーシップを育成し、AI対応マッピング、ハイブリッド接続アダプター、組み込みコンプライアンスエンジンなどの新しい機能にアクセスする必要があります。重要度の低いドメインで新機能を試験的に導入し、成功した概念実証を拡大することで、リーダーは統合の成熟度を反復的に高め、リスクを軽減し、APIエコシステムがアジャイルで安全であり、将来のデジタル要件をサポートする準備ができていることを確実にします。

以下に、目次を日本語に翻訳し、提供された「Basic TOC」と「Segmentation Details」に基づいて詳細な階層を構築します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 市民開発者を支援するローコードおよびノーコードAPI統合ツールの採用拡大

* ハイブリッドクラウド環境全体でセキュリティとガバナンスが統合されたAPI管理ソリューションの需要増加

* リアルタイムAPIパフォーマンス最適化のためのAI駆動型モニタリングと予測分析の統合の増加

* スケーラブルなAPIワークフローを構築するためにサーバーレス機能を活用するイベント駆動型アーキテクチャの出現

* 企業が使用量ベースの収益モデルを開始できるようにするAPI収益化プラットフォームの急速な拡大

* 安全なB2Bデータ交換とコラボレーションを促進する業界固有のAPIマーケットプレイスの普及

* シームレスなマルチクラウド統合戦略のためのiPaaSプラットフォームとマイクロサービスアーキテクチャの融合

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **API統合プラットフォーム市場、オファリング別**

* サービス

* マネージドサービス

* プロフェッショナルサービス

* ソリューション

* API管理プラットフォーム

* 統合・オーケストレーションツール

* セキュリティ・コンプライアンスソリューション

9. **API統合プラットフォーム市場、展開モデル別**

* クラウドベース

* オンプレミス

10. **API統合プラットフォーム市場、組織規模別**

* 大企業

* 中小企業

11. **API統合プラットフォーム市場、アプリケーション別**

* アプリケーション統合

* B2B統合

* クラウド統合

* データ統合

12. **API統合プラットフォーム市場、エンドユーザー産業別**

* 銀行、金融サービス、保険

* エネルギー・公益事業

* 政府・公共部門

* ヘルスケア・ライフサイエンス

* IT・通信

* 製造業

* メディア・エンターテイメント

* 小売・消費財

13. **API統合プラットフォーム市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **API統合プラットフォーム市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **API統合プラットフォーム市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Amazon Web Services, Inc.

* Axway Inc.

* Boomi, LP.

* Celigo, Inc.

* Celonis, Inc.

* Cisco Systems, Inc.

* Dell Technologies Inc.

* Elastic.io GmbH

* International Business Machines Corporation

* Jitterbit, Inc.

* Microsoft Corporation

* Moesif, Inc.

* MuleSoft, Inc.

* Oracle Corporation

* Red Hat, Inc.

* SAP SE

* SnapLogic, Inc.

* Solo.io, inc.

* Tata Consultancy Services Limited

* Tyk Technologies Ltd.

* Wipro Ltd.

* Workato, Inc.

17. **図のリスト [合計: 30]**

* 世界のAPI統合プラットフォーム市場規模、2018-2032年(百万米ドル)

* 世界のAPI統合プラットフォーム市場規模、オファリング別、2024年対2032年(%)

* 世界のAPI統合プラットフォーム市場規模、オファリング別、2024年対2025年対2032年(百万米ドル)

* 世界のAPI統合プラットフォーム市場規模、展開モデル別、2024年対2032年(%)

* 世界のAPI統合プラットフォーム市場規模、展開モデル別、2024年対2025年対2032年(百万米ドル)

* 世界のAPI統合プラットフォーム市場規模、組織規模別、2024年対2032年(%)

* 世界のAPI統合プラットフォーム市場規模、組織規模別、2024年対2025年対2032年(百万米ドル)

* 世界のAPI統合プラットフォーム市場規模、アプリケーション別、2024年対2032年(%)

* 世界のAPI統合プラットフォーム市場規模、アプリケーション別、2024年対2025年対2032年(百万米ドル)

* 世界のAPI統合プラットフォーム市場規模、エンドユーザー産業別、2024年対2032年(%)

* 世界のAPI統合プラットフォーム市場規模、エンドユーザー産業別、2024年対2025年対2032年(百万米ドル)

* 世界のAPI統合プラットフォーム市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 米州のAPI統合プラットフォーム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米のAPI統合プラットフォーム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* ラテンアメリカのAPI統合プラットフォーム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカのAPI統合プラットフォーム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州のAPI統合プラットフォーム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中東のAPI統合プラットフォーム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アフリカのAPI統合プラットフォーム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋のAPI統合プラットフォーム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 世界のAPI統合プラットフォーム市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* ASEANのAPI統合プラットフォーム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* [以降、図のリストは省略されていますが、合計30点が含まれます]

18. **表のリスト [合計: 597]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代のデジタルビジネスにおいて、API統合プラットフォームは、企業が複雑化するIT環境を効果的に管理し、デジタルトランスフォーメーションを加速させる上で不可欠な基盤ソリューションとしてその存在感を高めています。今日の企業は、顧客関係管理(CRM)、企業資源計画(ERP)、マーケティングオートメーション、サプライチェーン管理など、多種多様なクラウドサービスやオンプレミスシステムを利用しており、これらのシステムが個別に機能するだけでは、データサイロの発生、業務プロセスの非効率性、そしてビジネス機会の損失を招きかねません。

このような状況下で、アプリケーションプログラミングインターフェース(API)は、異なるシステム間でデータや機能を安全かつ効率的に連携させるための「共通言語」として機能します。しかし、個々のAPIを直接開発し、管理し、連携させる作業は、専門的な知識と多大なリソースを要求し、その複雑性はシステムの数が増えるほど指数関数的に増大します。API統合プラットフォームは、この課題を解決するために設計されており、複数のAPIを一元的に管理し、接続、変換、オーケストレーション、監視を行うための包括的な環境を提供することで、企業が直面する統合の複雑性を大幅に軽減します。

このプラットフォームがもたらすメリットは多岐にわたります。まず、業務プロセスの自動化と効率化が挙げられます。異なるシステム間のデータ連携が自動化されることで、手作業によるエラーが減少し、処理速度が向上し、従業員はより付加価値の高い業務に集中できるようになります。次に、リアルタイムなデータ活用が可能となり、ビジネスインテリジェンスや意思決定の精度が向上します。顧客データ、販売データ、在庫データなどを統合的に分析することで、市場の変化に迅速に対応し、新たなビジネスチャンスを創出できます。さらに、新しいサービスや製品の市場投入までの時間を短縮し、イノベーションを加速させます。既存のシステムやサービスをAPI経由で再利用することで、開発期間とコストを大幅に削減できるため、企業の競争力強化に直結します。また、システムの拡張性や柔軟性が向上し、将来的なビジネスニーズの変化にも容易に対応できる堅牢なITインフラを構築できます。セキュリティとガバナンスの面でも、APIアクセスの一元管理、認証・認可の強化、監査ログの取得などが可能となり、データ保護とコンプライアンス遵守に貢献します。

API統合プラットフォームの主要な機能としては、まず多種多様なシステムに対応する「コネクタ」が挙げられます。これは、Salesforce、SAP、AWS、Azureといった主要なSaaSやクラウドサービス、データベースなどと容易に接続するための事前構築されたインターフェースです。次に、「データ変換・マッピング」機能は、異なるデータ形式や構造を持つシステム間でデータを適切に変換し、整合性を保つために不可欠です。「オーケストレーション」機能は、複数のAPI呼び出しを組み合わせて複雑なビジネスプロセスを自動化するワークフローを構築し、業務の自動化を推進します。また、「APIライフサイクル管理」機能により、APIの設計、開発、テスト、公開、バージョン管理、廃止までを一貫して行え、APIエコシステムの健全な運用を支援します。「監視・分析」機能は、APIの稼働状況、パフォーマンス、エラー発生状況などをリアルタイムで可視化し、問題の早期発見と解決を支援することで、システムの安定稼働に寄与します。そして、「セキュリティ・ガバナンス」機能は、APIへのアクセス制御、認証、認可、暗号化などを通じて、データの安全性を確保し、企業の信頼性を高めます。

具体的な活用事例としては、顧客情報の統合が代表的です。CRM、ECサイト、サポートシステムなど、複数のシステムに散在する顧客データを統合し、一貫した顧客体験を提供することが可能になります。また、サプライチェーンにおける受発注プロセスの自動化、ハイブリッドクラウド環境におけるオンプレミスとクラウド間のデータ同期、マイクロサービスアーキテクチャにおけるサービス間連携の効率化など、その適用範囲は広範であり、あらゆる業種・業態の企業にとって価値あるソリューションとなっています。

将来的には、AIや機械学習の進化により、API統合プラットフォームはさらに高度化すると予想されます。例えば、統合パターンの自動推奨、異常検知の精度向上、自然言語処理による統合設定の簡素化などが進むでしょう。また、イベント駆動型アーキテクチャとの連携が強化され、リアルタイム性が一層高まることで、ビジネスの俊敏性がさらに向上すると考えられます。

結論として、API統合プラットフォームは、現代の企業が複雑なデジタルエコシステムを管理し、デジタルトランスフォーメーションを成功させる上で不可欠な戦略的ツールであり、単なる技術的な連携ツールに留まらず、ビジネスの俊敏性、イノベーション、そして競争力向上を強力に推進する基盤として、その価値を確立しています。

[調査レポートPICK UP]

- 洗顔料のグローバル市場:2031年までの動向・予測・競争分析

- 完全ワイヤレス式ステレオイヤホンの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 皮膚線維症治療の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 腎臓バイオマーカーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 粉末消泡剤のグローバル市場:動向・予測・競争分析(~2031年)

- 移動式破砕機&選別機の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- マルチメディアチップセットのグローバル市場:2031年までの動向・予測・競争分析

- 産業用ミキサーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 卓球ボールのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の組み込みデバイス管理市場:2031年までの動向、予測、競合分析