❖ 本調査レポートに関するお問い合わせ ❖

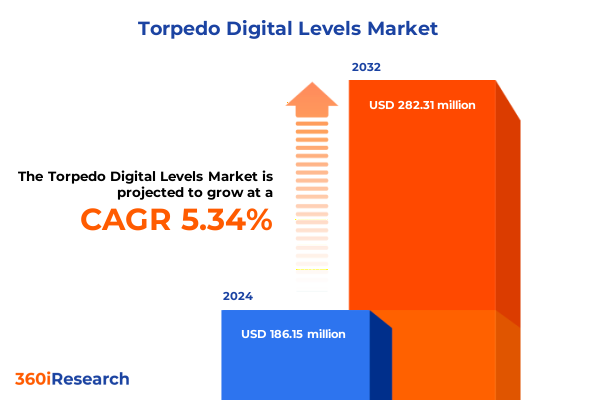

トルペードデジタルレベル市場は、2024年に1億8,615万米ドルと推定され、2025年には1億9,544万米ドルに達し、2025年から2032年にかけて年平均成長率(CAGR)5.34%で成長し、2032年には2億8,231万米ドルに達すると予測されています。この市場は、従来の気泡管レベルにデジタルの洗練さを融合させ、精密測定の新たな時代を切り開いています。トルペードデジタルレベルは、単なる気泡管から進化し、リアルタイムデータを提供し、産業用途、住宅用途、DIY用途など、様々な専門的および個人的なアプリケーションにおいて精度と効率を向上させるインテリジェントな測定器となっています。そのコンパクトな形状と直感的なデジタル表示は、熟練した職人から初めての使用者まで、幅広いユーザーにとって使いやすいツールです。産業現場では、構造物や設備の厳格なアライメント要件を満たすための品質保証プロセスに不可欠であり、住宅の現場やホームワークショップでは、最小限の学習曲線でプロフェッショナルな結果を達成することを可能にします。

市場は主要な製品構成、販売チャネル、エンドユーザー、およびアプリケーションセクターによって細分化されています。製品タイプ別では、高精度な多軸測定を提供する「Four Vial(4気泡管)」モデルが測量士やエンジニアに支持されています。デジタル表示と従来の気泡管を組み合わせた「Multipurpose(多目的)」レベルは、多様な設置状況での柔軟性を求めるユーザーに人気です。「Three Vial(3気泡管)」モデルは、使いやすさと信頼性の高い二軸測定を必要とする請負業者に選ばれるバランスの取れた中間点です。「Two Vial(2気泡管)」デザインは、住宅所有者や愛好家にとって費用対効果の高い入門レベルであり、多軸システムの複雑さなしに基本的なデジタルフィードバックを提供します。販売チャネルは市場ダイナミクスを形成する上で重要です。オフライン販売は、一般小売店を通じて幅広いアクセスと対面でのデモンストレーションを提供し、専門店は専門的なガイダンスと手厚い顧客体験を提供します。オンラインでは、ブランドのウェブショップが消費者直販の関係と独占的な構成を提供し、主要なeコマースプラットフォームは利便性、迅速な配送、購入決定に影響を与えるピアレビューを提供します。需要側では、「DIY(Do-It-Yourself)」ユーザーには、家の改修作業に取り組む愛好家や、リノベーションプロジェクトで精度を求める住宅所有者が含まれます。一方、「Professional(プロフェッショナル)」エンドユーザーは、大工、電気技師、配管工など、日常業務にトルペードデジタルレベルを組み込む専門家を指します。アプリケーション別では、教育、ヘルスケア、オフィス環境などの商業施設では、建設およびメンテナンス体制のためにトルペードデジタルレベルが優先されます。住宅市場は、構造の複雑さや設置頻度に基づいて、集合住宅と一戸建て住宅にさらに細分化され、それぞれに異なるレベリング要件があります。

トルペードデジタルレベル市場の成長は、主に技術革新、貿易政策の変化、および地域ごとの需要動向によって推進されています。技術的な進歩とデジタルイノベーションは、この市場を再形成する主要な推進力です。現代のトルペードデジタルレベルは、接続されたセンサーとクラウドプラットフォームの統合を通じて進化しています。微小電気機械システム(MEMS)は、かつてない忠実度で傾斜角を捕捉し、BluetoothやWi-Fiモジュールは、モバイルアプリや集中型プロジェクトダッシュボードへのワイヤレスデータ送信を可能にします。これにより、トルペードデジタルレベルは、単なるスタンドアロンデバイスから、IoTエコシステム内のノードへと変貌を遂げ、チームは遠隔でアライメント指標を監視し、測定ログを統合し、レベリングデータを設計ソフトウェアにシームレスにインポートできるようになります。さらに、人工知能(AI)とエッジコンピューティングは、よりスマートなキャリブレーションとエラー検出を推進しています。高度なデジタルレベルは、オンボードのAIアルゴリズムを活用して、読み取り値を自動キャリブレーションし、温度変動を補償し、一貫性のない測定値をリアルタイムでフラグ付けします。デバイスレベルで生のセンサー出力を処理するこれらのエッジコンピューティング機能は、遅延を減らし、クラウドアクセスが利用できない場合でも中断のない操作を可能にします。環境持続可能性とハイブリッド接続性も重要なテーマとして浮上しています。バッテリー効率の改善とLoRaやLPWANなどの低電力通信規格は、現場での稼働時間を延長し、環境への影響を軽減します。同時に、5G、衛星リンク、Bluetooth Meshネットワークの融合は、遠隔地や高層建設現場全体で信頼性の高いデータ交換を保証し、将来の完全自律型レベリングワークフローの基盤を築いています。ユーザーからのより迅速な測定フィードバック、自動エラー修正、シームレスなデータ統合への需要が、これらの革新の波を牽引しています。

貿易政策、特に米国の関税は、トルペードデジタルレベルの輸入ダイナミクスと価格圧力に大きな影響を与えています。2025年4月には、米国へのすべての輸入品に追加の10%従価関税が導入され、トルペードデジタルレベルを含む精密測定機器の輸入業者とエンドユーザー双方にとって新たなコスト層が加わりました。その直後には、約60の貿易相手国を対象とした国別互恵関税が発効し、既存のセクション301関税(中国製品には7.5%から25%)と郵便物に対する少額免税閾値の撤廃と相まって、小口注文やアフターマーケット部品の価格圧力を強めています。これらの多層的な関税構造は、メーカーや流通業者にサプライチェーンの見直しを促し、国内生産の利点とリショアリングの高い資本コストを比較検討させています。結果として、戦略的な現地化、在庫バッファリング、および動的な価格設定モデルが、利益率の浸食を緩和し、競争上の地位を維持するための議論の中心となっています。

地域別の成長要因も市場拡大に寄与しています。北米は、堅調なインフラ投資と高度な建設技術の広範な採用により、世界のトルペードデジタルレベル市場で主導的な地位を占めています。米国とカナダでは、厳格な建築基準が精度を重視していることもあり、ゼネコンの間でデジタルツールやコネクテッドツールの利用率が高いです。インフラ更新プロジェクトやスマートビルディングイニシアチブが加速するにつれて、トルペードデジタルレベルの需要は引き続き堅調であり、メーカーが地域規制の枠組み内で統合ソリューションを提供できる能力に支えられています。欧州では、産業競争力と持続可能性への推進が、建設部門全体のデジタルトランスフォーメーションを加速させています。欧州委員会の競争力コンパスやEU AI法などのイニシアチブは、BIM、デジタルツインプラットフォーム、IoT対応の現場デバイスの採用を促進しています。これらの政策は、EUデータ法のデータ共有義務と相まって、ビルディングライフサイクル管理システムに組み込まれる精密測定器にとって肥沃な環境を育み、デジタルレベリング技術のイノベーション拠点としてのEMEAの役割を強化しています。アジア太平洋地域は、急速な都市化、政府主導のスマートシティプログラム、デジタルスキル開発への意欲に牽引され、最も高い成長軌道をたどっています。中国、インド、オーストラリアなどの国々は、スマートインフラに多額の投資を行っており、建設分野におけるIoT市場は二桁成長が見込まれています。公共機関とテクノロジープロバイダー間の戦略的パートナーシップは、大規模プロジェクトにおけるコネクテッド測定デバイスの展開を加速させ、APACを次世代トルペードデジタルレベルの主要なフロンティアとして位置づけています。

トルペードデジタルレベル市場の競争環境は、強力な流通チャネルと研究開発投資を活用する確立された電動工具および精密測定ブランドによって形成されています。Bosch Power Toolsは、レーザーベースのレベリング機能と堅牢なデジタルディスプレイを統合した包括的なポートフォリオで市場をリードし、広範なアフターサービスサポートを通じて市場での優位性を強化しています。Leica Geosystemsは、測量機器やエンタープライズソフトウェアとシームレスに同期する高精度モデルを提供し、専門的なエンジニアリングアプリケーションに対応するプレミアムセグメントを占めています。Fluke Corporationは、産業グレードの信頼性で定評があり、過酷な条件下での耐久性と精度が不可欠な分野で大きな牽引力を発揮しています。その他、Bahco、Empire Level、Hilti Corporation、Irwin Tools、Johnson Level & Tool Mfg. Co., Inc.、Kapro Industries Ltd.、Klein Tools, Inc.、Milwaukee Electric Tool Corporation、SOLA-Messwerkzeuge GmbH、Stabila Inc.、Stanley Black & Decker, Inc.、Vaughn & Bushnell Manufacturing Co.といった企業が市場に存在し、それぞれが独自の強みと市場戦略を展開しています。

この進化するトルペードデジタルレベル分野において、業界リーダーはイノベーションを推進し、サプライチェーンの回復力を高め、市場でのリーダーシップを確立するために、いくつかの戦略的提言が奨励されます。まず、モジュール式の製品アーキテクチャを採用し、迅速な機能アップグレードを可能にすることで、反復的な技術進歩が特徴の市場において、製品投入までの時間を短縮することが重要です。次に、戦略的パートナーシップや現地組立事業を通じて生産拠点を多様化することは、変動する貿易政策の影響を緩和し、地域ごとの需要変動への対応力を高めることができます。さらに、ソフトウェアプラットフォームや建設管理スイートとの連携を深めることで、付加価値サービスが創出され、トルペードデジタルレベルを単なるスタンドアロンツールから、デジタルワークフローの不可欠なコンポーネントへと変革させることが可能になります。同時に、企業はエンドユーザー向けの教育およびトレーニングプログラムを優先し、生産性向上と総所有コスト(TCO)のメリットを強調する実世界での使用事例に焦点を当てるべきです。認定経路やデジタルリソースハブを確立することで、メーカーは伝統的な職人の間の抵抗を軽減しつつ、プロフェッショナルの採用を加速させることができます。最後に、持続可能な材料とエネルギー効率の高い電子機器への投資は、製品ラインを変化する規制基準に適合させるだけでなく、環境意識の高い購入者にアピールし、混雑した市場でのブランド差別化を強化することにつながります。これらの戦略は、トルペードデジタルレベル市場における持続的な成長と競争優位性を確保するための鍵となります。

以下に、ご指定の「トルペードデジタルレベル」を正確に使用し、詳細な階層構造で翻訳された目次を提示します。

—

**目次**

1. 序文 (Preface)

* 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場インサイト (Market Insights)

* デジタルレベルにおけるIoT接続とクラウドベースのデータロギングの統合 (Integration of IoT connectivity and cloud-based data logging in digital levels)

* インフラプロジェクトにおけるデュアル軸高精度トルペードデジタルレベルの需要増加 (Rising demand for dual-axis high-precision トルペードデジタルレベル in infrastructure projects)

* 過酷な天候や建設現場向けに設計された堅牢なトルペードデジタルレベルの開発 (Development of ruggedized トルペードデジタルレベル designed for extreme weather and construction sites)

* 現場でのレベル測定をリアルタイムで視覚化するための拡張現実オーバーレイの実装 (Implementation of augmented reality overlays to visualize on-site level measurements in real time)

* レベルの自動校正と誤差修正のための

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代の多様な産業分野において、精確な水平・垂直、そして特定の角度の測定は、作業の品質と安全性を担保する上で不可欠な要素となっています。この要求に応えるべく進化を遂げた測定工具の一つが、「トルペードデジタルレベル」です。これは、従来の気泡管式レベルの簡便さと、デジタル技術による高精度な数値表示を融合させた革新的なツールであり、そのコンパクトな形状と多機能性から、多くのプロフェッショナルに支持されています。

トルペードデジタルレベルの「トルペード」という名称は、その名の通り、魚雷(トルペード)を思わせる流線型でコンパクトな筐体が特徴であり、狭い空間や手の届きにくい場所での使用を可能にしています。多くは堅牢なアルミニウム合金や耐衝撃性プラスチック(ABS樹脂など)製のボディで構成され、過酷な現場環境にも耐えうる耐久性を備えています。また、底面には強力なマグネットが内蔵されていることが一般的で、金属製の部材に固定してハンズフリーでの作業を可能にするなど、実用性にも優れています。

このツールの核心をなすのは、その「デジタル」機能です。液晶ディスプレイによる数値表示は、従来の気泡管式レベルが抱えていた視差による誤差や、微妙な傾斜の判読の難しさを根本的に解消します。測定単位は度(°)、パーセント(%)、ミリメートル/メートル(mm/m)、インチ/フィート(in/ft)など多岐にわたり、用途に応じて切り替えが可能です。さらに、バックライト機能により暗所での視認性を確保し、ホールド機能で測定値を一時的に固定できるため、記録作業も容易になります。ゼロ設定機能を使えば、任意の面を基準(ゼロ)として相対的な角度を測定できるため、複雑な傾斜の比較や設定にも柔軟に対応します。また、水平(0°)や垂直(90°)に近づくと音で知らせる機能は、ディスプレイを目視できない状況下での作業効率を大きく向上させます。

従来の気泡管レベルと比較した際の最大の利点は、その圧倒的な精度と汎用性にあります。デジタルセンサー(多くはMEMS技術を用いた加速度センサー)により、0.1度単位といった高精度での測定が可能となり、さらに測定値を数値として直接読み取れるため、人間の目による誤読のリスクを大幅に低減します。単に水平・垂直を確認するだけでなく、特定の勾配や角度を正確に設定する必要がある場面では、その真価を発揮します。例えば、配管工事における適切な排水勾配の確保、屋根の傾斜設定、機械の据え付け時の精密な水平調整など、要求される精度が高い作業において、トルペードデジタルレベルは不可欠な存在となっています。

その活躍の場は非常に広範です。建築現場における基礎工事、壁や柱の垂直出し、床や天井の水平出しはもちろんのこと、配管工事における勾配設定、電気工事での配管やダクトの設置、機械の据え付け時の水平調整、さらにはDIYから品質管理に至るまで、その活躍の場は枚挙にいとまがありません。特に、現代の建設や製造業では、BIM(Building Information Modeling)やデジタルファブリケーションといった技術の導入が進んでおり、現場での高精度なデジタル測定は、これらの技術と連携し、全体の生産性と品質向上に貢献しています。

製品によっては、防塵・防水性能を示すIP規格に対応したモデルや、Bluetoothを介してスマートフォンやタブレットと連携し、測定データを記録・管理できるスマート機能を持つものも登場しています。これらの進化は、作業の効率化だけでなく、データのトレーサビリティを確保し、品質保証の観点からも大きなメリットをもたらします。バッテリー駆動でありながら、自動電源オフ機能や省電力設計により長時間の使用を可能にし、現場での信頼性を高めています。

トルペードデジタルレベルは、単なる測定ツールを超え、現代のプロフェッショナルにとって作業の質、効率、そして安全性を飛躍的に向上させる不可欠なパートナーと言えるでしょう。その進化は今後も続き、より高精度で多機能、そしてユーザーフレンドリーな製品が登場することで、私たちのものづくりの未来をさらに豊かにしていくに違いありません。

[調査レポートPICK UP]

- 産業用レーザーセンサーのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のポリトリメチレンテレフタレート市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 銅張積層板のグローバル市場:動向・予測・競争分析(~2031年)

- タンパク質加水分解物のグローバル市場:動向・予測・競争分析(~2031年)

- 病院用カーテンのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のゴルフ用品市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界のシアバター市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 自動車用燃料装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のワックス市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の歯磨き粉市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)