❖ 本調査レポートに関するお問い合わせ ❖

## 重荷重用定尺切断ラインシステム市場の現状、促進要因、および将来展望

### 市場概要

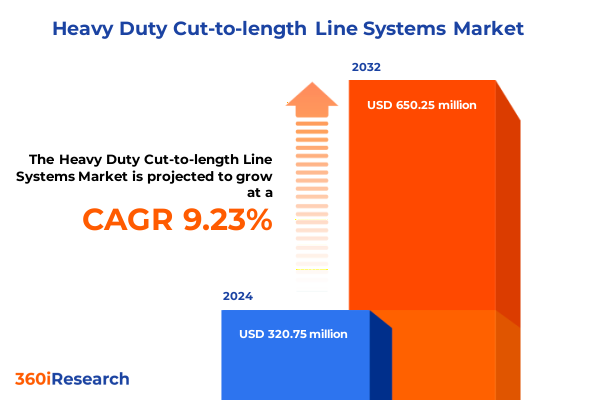

重荷重用定尺切断ラインシステム市場は、2024年に3億2,075万米ドルと評価され、2025年には3億4,250万米ドルに達すると予測されています。その後、年平均成長率(CAGR)9.23%で成長し、2032年までに6億5,025万米ドルに達する見込みです。このシステムは、現代の鉄鋼加工業務において中核をなし、大型コイルを自動車、建設、家電製造などの重要な用途に適合する均一なシートに精密に切断します。コイルのステージング、レベリング、スリッティング、および下流処理を統合することで、高精度な公差と高い生産スループットを実現し、大量生産環境の要求に応えています。

近年、重荷重用定尺切断ラインシステムは、単一ラインの手動設定から、CNC制御、PLC連携、リアルタイム品質検査を組み込んだ全自動生産セルへと進化を遂げています。この変革は、材料の無駄を削減し、作業者の安全性を高め、工場フロアでカスタマイズ可能なシート仕様を提供するインテリジェントな製造ワークフローへの広範な産業的推進を反映しています。システムの設計を重厚な金属加工の厳格な要求に合わせることで、これらのラインは、設備投資と運用上の俊敏性のバランスを取り、多様な最終用途分野での拡張可能な展開の基盤を築いています。

### 促進要因

**1. 変革をもたらす技術的進歩と市場の力**

重荷重用定尺切断ラインシステムの市場は、デジタル化、接続性、およびエネルギー効率の高い技術の進歩によって変革期を迎えています。

* **IIoT(産業用モノのインターネット)の統合:** センサーデータと機械学習アルゴリズムを活用した予知保全プロトコルが可能になり、部品の摩耗予測、予期せぬ停止の削減、サービス間隔の延長が実現しています。

* **インダストリー4.0の原則の採用:** 中央集権的なCNCおよびPLCネットワークを通じて、ライン速度、せん断位置、コイル供給速度のリアルタイム調整を可能にする、よりアジャイルな生産アーキテクチャが促進されています。

* **駆動技術の進化:** ハイブリッド電気油圧システムなどの新たな駆動技術は、電力密度と応答性の限界を押し広げると同時に、エネルギー消費量を削減しています。

* **環境規制と顧客からの圧力:** 二酸化炭素排出量の削減に対する規制および顧客からの圧力が高まっており、メーカーは既存の機械式または油圧式ラインをサーボドライブやエネルギー回収モジュールで改修する動きを加速させています。これにより、レガシー機器が完全な交換ではなくモジュール式アップグレードを受けることで、投資収益率を加速し、持続可能な運用を支援するシステムのライフサイクルが再定義されています。

**2. 2025年の米国関税措置の影響**

2025年に米国政府が実施した新たな鉄鋼・アルミニウム関税措置は、世界のサプライチェーンに波及し、重荷重用定尺切断ラインシステムのコスト構造に影響を与えました。主要な原材料および主要部品の輸入に課されたこれらの関税は、OEMおよびエンドユーザーが高い投入価格に直面する中で、調達戦略の見直しを促しました。多くの重厚ゲージラインメーカーは、利益率の低下に直面し、生産の安定性を維持するために国内調達または認定された二次サプライヤーへの移行を進めました。

この関税制度はまた、ニアショアリングの波を引き起こし、国境を越える関税を軽減するために、組立およびサブコンポーネントの製造がエンドユーザー市場に近づく動きが見られました。この再編は、地域製造拠点内での競争を激化させ、より迅速なリードタイムと応答性の高いメンテナンスサポートを支援するための地域サービスネットワークへの投資を促進しました。結果として、システムインテグレーターは、複数の管轄区域で大幅な輸送費や関税を発生させることなく迅速な展開を可能にする、モジュール設計とプラグアンドプレイ構成をますます重視するようになっています。

**3. セグメントレベルの動向**

製品タイプ、エンドユーザー産業、自動化レベル、コイル厚さ範囲、および駆動タイプに基づく市場セグメンテーションは、重荷重用定尺切断ラインシステム分野における需要パターンと技術的選好の多様性を浮き彫りにしています。

* **製品タイプ別:** 電気式定尺切断ラインは高精度モーターと電子フィードバックループを活用して安定した切断品質を提供し、油圧式ラインは高圧および低圧範囲に分類される堅牢な圧力システムを必要とし、材料の硬度に対応します。機械式は実績のあるシンプルさと低い設備投資を提供し、CNC制御システムまたはPLC制御システムを統合した先進的なサーボ定尺切断ラインは、きめ細かな速度変調と位置精度を実現します。

* **エンドユーザー産業別:** 家電、自動車、建設、HVACなどの産業は、多様なスループットと公差要件を示し、生産規模とオペレーターのスキルセットに合わせて、全自動から手動、半自動設定まで、システムの自動化レベルを調整するようメーカーを促しています。

* **コイル厚さ範囲別:** 重厚ゲージ用途(3~5ミリメートルおよび5~10ミリメートル厚)は強化されたせん断アセンブリと駆動トルクを要求し、中厚ゲージ操作(0.5~1ミリメートル、1~2ミリメートル、2~3ミリメートル)は速度と精度のバランスを取り、薄ゲージライン(最大0.5ミリメートル)は穏やかな材料処理を優先します。

* **駆動タイプ別:** 電動駆動、ハイブリッド駆動、油圧駆動の選択は、エネルギー消費プロファイルとメンテナンスニーズをさらに洗練させ、技術設計とアプリケーションコンテキスト間の重要な相互作用を強調しています。

**4. 地域別の成長パターンと需要促進要因**

重荷重用定尺切断ラインシステム市場における地域ダイナミクスは、地理的要因、規制環境、および産業集中が戦略的意思決定をどのように形成するかを浮き彫りにしています。

* **南北アメリカ:** 自動車および建設材料に対する強い需要が、高スループットの電気式および油圧式ラインへの投資を促進し、ニアショアリングの傾向がメキシコと米国における現地生産能力を強化しています。この地域のメーカーは、スペアパーツの入手を迅速化し、ダウンタイムを最小限に抑えるために、サービスインフラを優先しています。

* **EMEA(ヨーロッパ、中東、アフリカ):** エネルギー効率と排出ガスに関する規制圧力が、特にドイツやイタリアなどの確立された工業中心地で、サーボ駆動およびハイブリッド駆動システムの採用を加速させています。一方、中東のインフラプロジェクトへの投資は、機械式および半自動構成にニッチな機会を創出しています。

* **アジア太平洋:** 中国、日本、インドなどの主要市場は、レガシー機器の急速な近代化を特徴とし、段階的な能力拡張を可能にするモジュール式アップグレードへの強い選好が見られます。これらの国々における国内製造および輸出志向政策に対する政府のインセンティブは、現地での設計および組立パートナーシップをさらに強化しています。

### 将来展望と戦略的提言

重荷重用定尺切断ラインシステムのエコシステムにおいて、主要メーカーは、ターゲットを絞ったイノベーション、戦略的パートナーシップ、および拡大されたサービス提供を通じて差別化を図っています。いくつかのグローバルインテグレーターは、リモート監視プラットフォームの強化に多額の投資を行い、リアルタイム診断を可能にし、平均修理時間を短縮しています。また、オートメーションスペシャリストとの提携により、独自のせん断技術と最先端の制御ソフトウェアを融合したターンキーソリューションを共同開発しています。技術的な差別化に加えて、一部の企業は垂直統合を通じてポートフォリオを拡大し、アンワインディング、レベリング、定尺切断、および下流のスタッキングモジュールを含む完全なコイル加工ラインを提供しています。このエンドツーエンドのアプローチは、単一ソースの責任と合理化されたプロジェクト管理に対する顧客の要求に応えています。さらに、一部のベンダーは、スクラップ処理および材料回収システムを導入することで、廃棄物を最小限に抑え、機器のライフサイクル全体での総所有コストを削減する循環型経済イニシアチブを試験的に実施しています。

進化する市場ダイナミクスを活用し、重荷重用定尺切断ラインシステムにおいて競争優位性を維持するために、業界リーダーは、技術、サプライチェーンの回復力、および顧客との協業を連携させる多面的な戦略を採用すべきです。モジュール式機器アーキテクチャを優先することで、柔軟な能力拡張が可能になり、設置および試運転プロセスを簡素化することでリードタイムが短縮されます。高度な分析とデジタルツインモデルをサービス提供に統合することで、プロアクティブなメンテナンス体制を推進し、資産の可用性を向上させ、機器の寿命を延ばすことができます。サプライチェーンの多様化は戦略的必須事項であり続け、組織は重要なコンポーネントの代替調達先を模索するとともに、関税の影響や物流の混乱を軽減するために地域の製造業者とのパートナーシップを構築すべきです。顧客エンゲージメントの面では、メーカーは包括的なトレーニングプログラムとリモートサポートパッケージを提供し、オペレーターの熟練度を高め、長期的なサービス契約を強化する必要があります。これらの提言を実行することで、関係者はコスト効率を達成し、市場投入までの時間を短縮し、ますます競争が激化する状況において永続的な顧客関係を築くことが可能となります。

以下に、ご要望に応じた日本語の目次(TOC)を詳細な階層構造で構築します。

—

### 目次

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. リアルタイムのライン性能監視と最適化のためのIoTセンサーとデータ分析の統合

5.2. 定尺切断鋼材加工ラインにおける予期せぬダウンタイムを削減するためのAI駆動型予知保全システムの導入

5.3. エッジ品質とスループット向上のための高精度レーザーおよびプラズマ切断技術の採用

5.4. 迅速なカスタマイズと拡張を容易にするモジュール式でスケーラブルなラインアーキテクチャの開発

5.5. リアルタイムでのプロセス最適化と予測的品質管理のためのデジタルツインシミュレーションの統合

5.6. 重荷重用ラインにおける自動コイル供給、積層、およびマテリアルハンドリングのための高度なロボット技術の実装

5.7. リモートオペレーターのトレーニング、監視、およびメンテナンスサポートのためのARおよびVR技術の統合

5.8. 電動ドライブおよび回生ブレーキシステムによるエネルギー効率とカーボンフットプリント削減への重点

5.9. 材料の無駄とスクラップ率を最小限に抑えるためのウェブガイドおよびコイル供給精度システムのアップグレード

5.10. カスタマイズされたラインソリューションとサービスの共同開発のためのOEMと鉄鋼生産者間の戦略的パートナーシップ

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **重荷重用定尺切断ラインシステム市場:製品タイプ別**

8.1. 電動定尺切断ライン

8.2. 油圧定尺切断ライン

8.2.1. 高圧範囲

8.2.2. 低圧範囲

8.3. 機械式定尺切断ライン

8.4. サーボ定尺切断ライン

8.4.1. CNC制御システム

8.4.2. PLC制御システム

9. **重荷重用定尺切断ラインシステム市場:自動化レベル別**

9.1. 自動

9.2. 手動

9.3. 半自動

10. **重荷重用定尺切断ラインシステム市場:コイル厚さ範囲別**

10.1. 厚板

10.2. 薄板

10.3. 中厚板

11. **重荷重用定尺切断ラインシステム市場:駆動タイプ別**

11.1. 電動駆動

11.2. ハイブリッド駆動

11.3. 油圧駆動

12. **重荷重用定尺切断ラインシステム市場:最終用途産業別**

12.1. 家電

12.2. 自動車

12.3. 建設

12.4. HVAC

13. **重荷重用定尺切断ラインシステム市場:地域別**

13.1. アメリカ

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **重荷重用定尺切断ラインシステム市場:グループ別**

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **重荷重用定尺切断ラインシステム市場:国別**

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. **競争環境**

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. American Steel Products Company

16.3.2. ARKU Maschinenbau GmbH

16.3.3. Athader S.L.

16.3.4. Automatic Feed Co

16.3.5. Butech Bliss

16.3.6. C.E.R.V. srl

16.3.7. Cidan Machinery

16.3.8. Element Machinery

16.3.9. Esmech Equipment Pvt Ltd

16.3.10. Fagor Arrasate S.Coop

16.3.11. Foshan Te Xiang Machinery Co Ltd

16.3.12. Heinrich Georg GmbH

16.3.13. Herr-Voss Stamco

16.3.14. 日立建機株式会社

16.3.15. Jinan Jinye Hydraulic Machinery Plant

16.3.16. 株式会社小松製作所

16.3.17. Kwality Machinery Export

16.3.18. Liebherr-International AG

16.3.19. Maxdo Machine Co Ltd

16.3.20. ナノテクノロジーズ

16.3.21. Nirmal Overseas Private Limited

16.3.22. SACFORM / AGMline

16.3.23. テクニックマシーンズ

16.3.24. ザ・ブラッドベリー・グループ

16.3.25. Wuxi Linbay Machinery Co Ltd

**図目次** [合計: 30]

**表目次** [合計: 585]

❖ 本調査レポートに関するお問い合わせ ❖

現代の製造業において、特に厚板や大型部材を取り扱う重工業分野では、生産効率と品質の確保が極めて重要である。この要求に応える中核的な技術の一つが、重荷重用定尺切断ラインシステムである。これは、重量のある金属材料を所定の寸法に高精度かつ効率的に切断するための一連の自動化された設備群を指し、その導入は生産性向上、コスト削減、そして作業安全性の確保に不可欠な要素となっている。

従来の重荷重材料の切断作業は、人力に頼る部分が多く、危険を伴う上に、寸法精度や生産効率の面で課題を抱えていた。厚板や大型鋼材のハンドリングは、作業員にとって大きな負担であり、ヒューマンエラーによる品質のばらつきや材料ロスの発生も避けられなかった。重荷重用定尺切断ラインシステムは、こうした課題を根本的に解決するために開発された。重量物の自動搬送、高出力の切断機による高速かつ高精度な加工、そして切断後の製品の自動仕分けまでを一貫して行うことで、人手による作業を最小限に抑え、安全かつ安定した生産体制を確立する。

このシステムは、一般的に、材料の投入から切断、そして製品の排出・仕分けまでを自動で行う複数の装置で構成される。まず、入側には、数トンから数十トンにも及ぶ材料を安全かつ確実に供給するための強固な搬送装置が配置される。次に、切断工程では、材料の種類や厚みに応じて、高出力レーザー切断機、プラズマ切断機、またはガス切断機などが選択され、プログラムされたデータに基づいて精密な切断が行われる。切断された部材は、出側の搬送装置によって自動的に次工程へ送られたり、種類ごとに仕分け・積載されたりする。これらの各工程は、中央制御システムによって統合的に管理され、センサーやソフトウェアを介してリアルタイムで監視・制御されることで、高い稼働率と安定した品質が保証される。

重荷重用定尺切断ラインシステムの導入がもたらすメリットは多岐にわたる。第一に、自動化と連続運転により、生産性が飛躍的に向上し、サイクルタイムの短縮と納期厳守に貢献する。第二に、コンピュータ制御による高精度な切断は、製品の品質安定性を高め、後工程での加工負荷を軽減する。第三に、材料の歩留まり向上や省人化により、製造コストの大幅な削減が実現される。さらに、重量物の取り扱いを機械が代替することで、作業員の身体的負担が軽減され、労働災害のリスクが低減するなど、作業環境の安全性向上にも大きく寄与する。これらの相乗効果により、企業は市場における競争力を強化し、持続可能な成長を追求することが可能となる。

本システムは、造船、建設機械、橋梁、エネルギー関連設備、鉄骨構造物など、多種多様な重工業分野で不可欠な存在となっている。今後も、AIやIoT技術との連携によるさらなる自動化、予知保全機能の強化、そして環境負荷の低減に向けた技術革新が進むことで、その重要性は一層高まるであろう。重荷重用定尺切断ラインシステムは、現代の高度なものづくりを支える基盤技術として、その進化を止めることなく、産業界の発展に貢献し続ける。

[調査レポートPICK UP]

- DBC-ZTAセラミック基板のグローバル市場:動向・予測・競争分析(~2031年)

- 世界の農業用機械市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の洗剤用化学品市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- パーソナルケア用エラストマーゲルの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の松由来化学品市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の芝生&庭用散水機器市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 不織布の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 卓球ボールのグローバル市場:動向・予測・競争分析(~2031年)

- 天然&オーガニック式パーソナルケア製品の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 組込みSIMのグローバル市場:2031年までの動向・予測・競争分析