❖ 本調査レポートに関するお問い合わせ ❖

**関節リウマチ治療向けTNF阻害薬市場の包括的分析**

**市場概要**

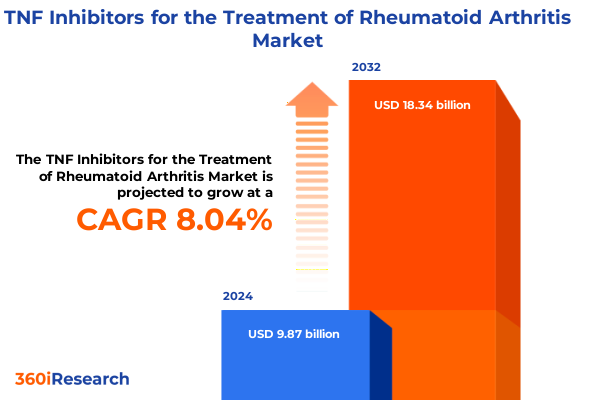

関節リウマチ治療向けTNF阻害薬市場は、2024年に98.7億米ドルと推定され、2025年には105.9億米ドルに達し、2032年までに年平均成長率(CAGR)8.04%で183.4億米ドルに成長すると予測されています。過去20年間で、腫瘍壊死因子(TNF)阻害薬は関節リウマチの治療アプローチを根本的に変革し、広範な免疫抑制から標的型生物学的介入へとパラダイムを移行させました。これらの治療法は、中心的な炎症性サイトカインを中和することで、これまで限られた選択肢しかなかった患者の症状管理、疾患進行、生活の質の劇的な改善をもたらしました。実世界データと長期延長試験が持続的な有効性と安全性を確認し続ける中、アクセス拡大とレジメン最適化への関心が高まり、製剤、投与経路、併用療法の革新がより個別化され、利便性の高いケアへの道を開いています。この背景から、現在の業界状況を把握し、最近の臨床および市場の変化を特定し、製造業者、支払者、および医療提供者にとっての戦略的考慮事項を明確にすることが不可欠です。

**推進要因**

**主要な革新と臨床開発:**

TNF阻害薬の分野は、組換えモノクローナル抗体および融合タンパク質の登場以来、一連のパラダイムシフトを経験してきました。初期の臨床的成功は承認適応症の急速な拡大を促し、その後のバイオシミラーの参入は競争を導入し治療費を削減することでアクセスを民主化しました。価格ダイナミクスを超えて、皮下自己投与オプションの洗練は患者の自律性を高め、注入センターへの依存を減らし、より一貫した治療アドヒアランスを可能にしました。同時に、特にメトトレキサートなどの従来のDMARDsとTNF阻害薬を組み合わせる併用療法アプローチの拡大は、相乗的な有効性向上をもたらしています。技術革新により、注射力が低く、ユーザーインターフェースが改善されたオートインジェクターが開発され、かつて治療開始を妨げていた注射部位の懸念に対処しました。さらに、分子工学や併用免疫調節薬の使用による免疫原性軽減への注力は、長期的な治療持続可能性へのコミットメントを強調しています。これらの革新とデリバリーの強化の波は、TNF阻害薬の治療軌道を再定義し、より患者中心で、効果的で、アクセスしやすい治療環境を育んでいます。

**米国2025年関税政策の影響:**

2025年初頭に、活性医薬品成分に影響を与える米国関税スケジュールの改正が、TNF阻害薬のサプライチェーンに新たなコスト変数をもたらしました。これらの措置は、主要な生物学的前駆体に対する輸入関税を増加させ、製造業者が調達戦略を再評価し、価格モデルを調整するよう促し、結果として、いくつかの企業は生産拠点の一部を国内施設またはニアショアリングパートナーに移転しました。この関税の累積的な影響は、ステークホルダーにコスト削減策を模索するよう促し、支払者は処方集の交渉を強化し、臨床的同等性が確立されているバイオシミラー代替品への利用を推進しています。医療提供者は、改訂された償還枠組みに合わせるために、患者の適格基準をより厳密に評価し、治療開始プロトコルを最適化しています。当初の費用対効果の低下に関する懸念にもかかわらず、初期の指標は、国内製造と戦略的契約の組み合わせが最終利用者への影響を緩和し、患者が臨床転帰を損なうことなくタイムリーなTNF阻害薬レジメンを受け続けることを保証していることを示唆しています。

**患者および製品セグメントの動向:**

TNF阻害薬治療環境を深く掘り下げると、製品クラスと患者ケア経路全体で多様な動向が明らかになります。モノクローナル抗体と融合タンパク質の中で、特定の分子は、投与頻度と免疫原性リスクに影響を与える独自の薬物動態プロファイルと結合親和性を示します。これらの薬理学的特性は、厳格なモニタリングと用量精度を提供する静脈内投与と、患者に自己注射の利便性をもたらす皮下投与という投与選択肢と相互作用します。治療レジメンも利用パターンを形成し、メトトレキサートや他のDMARDsの併用を許容できない患者には単剤療法が魅力的であり、メトトレキサートまたは代替DMARDsとの併用療法に適格な患者はより深い寛解状態を達成することがよくあります。治療ラインの考慮事項は、疾患の進行に応じて、第一選択、第二選択、およびその後のケアジャーニーにおける意思決定を導き、処方者は有効性、安全性、および保険適用に関する期待を調整します。流通経路も戦略的複雑さに貢献し、病院薬局、オンライン薬局、小売薬局を通じて多様なアクセスを提供します。成人人口が優勢ですが、小児および高齢者セグメントは独自の投与および安全性に関する考慮事項を提示し、性別固有の要因も薬物動態およびアドヒアランス行動に影響を与えます。これらのセグメンテーションの洞察は、オーダーメイドの臨床プログラムとターゲットを絞った商業モデルの重要な機会を明らかにします。

**地域別の動向:**

TNF阻害薬の採用に関する地域ごとの状況は、現地の医療インフラ、規制枠組み、および支払者モデルを反映しています。アメリカ大陸では、堅固な償還制度と関節リウマチの高い有病率が、高効力モノクローナル抗体とバイオシミラーの両方の広範な採用を推進しており、病院注入センターと小売薬局が患者アクセスの基盤を形成しています。ヨーロッパ、中東、アフリカ(EMEA)では、政府主導の医療システムと民間保険システムの違いにより多様性が示されます。西ヨーロッパ市場では、バイオシミラーの参入を交渉し、切り替えプロトコルを奨励するために、価値ベースの評価基準が適用されますが、特定の中東地域では輸入ライセンスとブランド継続性を優先し、バイオシミラーの採用が遅れています。インフラの制約に直面しているアフリカでは、注入能力と地域社会へのアウトリーチを拡大するために官民パートナーシップをますます活用していますが、皮下自己投与は限られたコールドチェーンロジスティクスによって制約されています。アジア太平洋地域では、新興市場における急速な経済成長が、新しい処方集の取り決めと共同支払い構造を促進しています。日本やオーストラリアなどの国では、看護師主導の教育イニシアチブに支えられ、自己注射製剤の高い普及率が見られますが、中国の最近のバイオシミラー承認は、価格アクセスを加速させる競争ダイナミクスを解き放ちました。現地メーカーと国際開発者との協力は、地域の患者の好みと医療提供モデルに対応するオーダーメイドのデリバリーシステムをさらに推進しています。

**展望**

**主要なバイオ医薬品イノベーターのプロファイル:**

TNF阻害薬分野は、確立された製品と堅固な開発パイプラインを持ついくつかの主要なバイオ医薬品企業によって支えられています。あるグローバルイノベーターは、広範な臨床試験ネットワークと実質的な製造能力を活用して、オリジネーターとバイオシミラーの両方のモノクローナル抗体フランチャイズを拡大し、世界的な供給信頼性を維持しています。組換え融合タンパク質の別のパイオニアは、オートインジェクターの設計を改良し続け、免疫原性および注射部位反応を低減するための次世代分子構造を模索しています。中規模企業は、免疫学およびリウマチ学におけるニッチな専門知識を活用し、初期段階の研究と併用プロトコルの共同開発を加速するパートナーシップを構築することで貢献しています。ジェネリックメーカーのコンソーシアムは、技術移転と戦略的ライセンスを通じてバイオシミラーポートフォリオを積極的に拡大しており、それによって競争ダイナミクスを再構築し、コストに敏感な市場でのアクセスを増やしています。新興バイオテクノロジーベンチャーは、経口投与を目的とした低分子TNF経路調節剤など、新規製剤の開発を進めており、これらの候補は初期段階にとどまっていますが、その進展は、患者の利便性を向上させ、非経口投与への依存を減らすという、より広範な業界のシフトを強調しています。

**戦略的イニシアチブ:**

市場での地位を強化し、患者への影響を改善するために、業界リーダーは臨床的有効性と総合的なケアサポートを連携させる統合された価値提案を優先すべきです。皮下デバイスの使いやすさを強調した自己投与のための包括的なトレーニングプログラムを確立することは、患者の自信とアドヒアランスを高めるでしょう。同時に、観察レジストリや市販後調査を通じて実世界のエビデンス生成に投資することは、支払者との交渉を強化し、特にメトトレキサートまたは代替DMARDsとの最適な併用レジメンに関するガイドラインの更新に情報を提供するでしょう。国内およびニアショア施設を含む協調的な製造戦略を拡大することは、関税変動やサプライチェーンの混乱への露出を軽減し、静脈内および外来注入サービスの継続性を確保できます。さらに、アフリカの官民注入ネットワークやアジア太平洋地域の共同支払い支援など、主要地域における地域化されたパートナーシップは、アクセスを強化し、ステークホルダー間の信頼を育むでしょう。最後に、注射追跡アプリや遠隔医療フォローアップなどのデジタルヘルスツールを統合するように商業モデルを再構築することは、患者のモニタリングを合理化し、治療ライン全体でのタイムリーな用量調整をサポートできます。これらの取り組みを組み合わせることで、企業は持続可能な成長を推進し、関節リウマチ患者のケア水準を向上させることができます。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造の日本語目次を提示します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションと範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 関節リウマチ治療レジメンにおける患者アクセスと費用対効果を向上させる皮下バイオシミラーの導入

5.2. RAにおける次世代TNF阻害薬の長期的なX線学的効果と安全性のリアルワールドエビデンス

5.3. RAにおけるTNF阻害薬の有効性を最適化するための予測バイオマーカーと個別化投与戦略の活用

5.4. 難治性RAに対処するため、TNF阻害と追加のサイトカイン遮断を組み合わせたデュアルターゲット生物学的製剤の出現

5.5. TNF阻害薬治療における患者の服薬遵守と治療結果に対するデジタル服薬モニタリングツールの影響

5.6. 関節リウマチ治療におけるTNF阻害薬療法の在宅投与および遠隔医療サポートサービスの拡大

5.7. 投与間隔の延長を提供する最近承認されたペグ化TNF阻害薬によって推進される競合情勢の変化

5.8. RAにおけるTNF阻害薬の価格動向を再構築する支払者主導のアウトカムベース契約およびリベートモデル

6. 2025年の米国関税の累積的影響

7. 2025年の人工知能の累積的影響

8. **関節リウマチ治療向けTNF阻害薬**市場、製品別

8.1. アダリムマブ

8.2. セルトリズマブ

8.3. エタネルセプト

8.4. ゴリムマブ

8.5. インフリキシマブ

9. **関節リウマチ治療向けTNF阻害薬**市場、投与経路別

9.1. 静脈内投与

9.1.1. 病院での点滴

9.1.2. 外来点滴センター

9.2. 皮下投与

10. **関節リウマチ治療向けTNF阻害薬**市場、治療レジメン別

10.1. 併用療法

10.1.1. メトトレキサートとの併用

10.1.2. その他のDMARDsとの併用

10.2. 単剤療法

11. **関節リウマチ治療向けTNF阻害薬**市場、治療ライン別

11.1. 第一選択治療

11.2. 第二選択治療

11.3. 第三選択以降

12. **関節リウマチ治療向けTNF阻害薬**市場、患者年齢層別

12.1. 成人患者

12.2. 高齢患者

12.3. 小児患者

13. **関節リウマチ治療向けTNF阻害薬**市場、患者性別

13.1. 女性患者

13.2. 男性患者

14. **関節リウマチ治療向けTNF阻害薬**市場、流通チャネル別

14.1. 病院薬局

14.2. オンライン薬局

14.3. 小売薬局

15. **関節リウマチ治療向けTNF阻害薬**市場、地域別

15.1. 米州

15.1.1. 北米

15.1.2. 中南米

15.2. 欧州、中東、アフリカ

15.2.1. 欧州

15.2.2. 中東

15.2.3. アフリカ

15.3. アジア太平洋

16. **関節リウマチ治療向けTNF阻害薬**市場、グループ別

16.1. ASEAN

16.2. GCC

16.3. 欧州連合

16.4. BRICS

16.5. G7

16.6. NATO

17. **関節リウマチ治療向けTNF阻害薬**市場、国別

17.1. 米国

17.2. カナダ

17.3. メキシコ

17.4. ブラジル

17.5. 英国

17.6. ドイツ

17.7. フランス

17.8. ロシア

17.9. イタリア

17.10. スペイン

17.11. 中国

17.12. インド

17.13. 日本

17.14. オーストラリア

17.15. 韓国

18. 競合情勢

18.1. 市場シェア分析、2024年

18.2. FPNVポジショニングマトリックス、2024年

18.3. 競合分析

18.3.1. AbbVie Inc.

18.3.2. Amgen Inc.

18.3.3. Biocon Ltd.

18.3.4. Boehringer Ingelheim International GmbH

18.3.5. Celltrion, Inc.

18.3.6. Dr. Reddy’s Laboratories Ltd.

18.3.7. Eli Lilly and Company

18.3.8. Johnson & Johnson

18.3.9. Merck & Co., Inc.

18.3.10. Pfizer Inc.

18.3.11. Samsung Bioepis Co., Ltd.

18.3.12. Sandoz International GmbH

18.3.13. 武田薬品工業株式会社

18.3.14. UCB S.A.

**図目次** [合計: 34]

* 図1. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、2018-2032年 (百万米ドル)

* 図2. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、製品別、2024年 vs 2032年 (%)

* 図3. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、製品別、2024年 vs 2025年 vs 2032年 (百万米ドル)

* 図4. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、投与経路別、2024年 vs 2032年 (%)

* 図5. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、投与経路別、2024年 vs 2025年 vs 2032年 (百万米ドル)

* 図6. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、治療レジメン別、2024年 vs 2032年 (%)

* 図7. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、治療レジメン別、2024年 vs 2025年 vs 2032年 (百万米ドル)

* 図8. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、治療ライン別、2024年 vs 2032年 (%)

* 図9. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、治療ライン別、2024年 vs 2025年 vs 2032年 (百万米ドル)

* 図10. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、患者年齢層別、2024年 vs 2032年 (%)

* 図11. 世界の**関節リウマチ治療向けTNF阻害薬**市場規模、患者年齢層別、2024年 vs 2025年 vs 2032年 (百万米ドル)

* 図12. 世界の**関節リウマチ

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

関節リウマチは、自己免疫疾患であり、滑膜の炎症を主座とし、進行すると関節の破壊や変形を招き、患者の生活の質を著しく低下させる。従来の治療法は、疾患修飾性抗リウマチ薬(DMARDs)やステロイドが中心であったが、十分な効果が得られない症例も少なくなかった。このような背景の中、21世紀初頭に登場したTNF阻害薬は、関節リウマチ治療に革命をもたらし、その治療戦略を大きく転換させた。

TNF阻害薬は、サイトカインの一種である腫瘍壊死因子α(TNF-α)の働きを特異的に阻害する薬剤である。TNF-αは、関節リウマチの病態形成において中心的な役割を果たす強力な炎症性サイトカインであり、滑膜細胞の増殖、炎症性細胞の浸潤、軟骨・骨破壊の促進に関与している。TNF阻害薬は、このTNF-αに直接結合し、その受容体への結合を阻害することで、炎症カスケードを遮断し、関節の炎症を抑制する。具体的には、モノクローナル抗体製剤(例:インフリキシマブ、アダリムマブ、ゴリムマブ)と、TNF受容体とIgGのFc部分を融合させた融合タンパク製剤(例:エタネルセプト)の二種類が存在し、それぞれ作用機序や薬物動態に若干の違いがある。

これらの薬剤の導入により、関節リウマチ患者の臨床症状(関節の痛み、腫れ、こわばりなど)が劇的に改善されるだけでなく、X線画像上での関節破壊の進行が有意に抑制されることが示された。これにより、身体機能の維持や改善、ひいては患者のQOLの向上が可能となった。多くの場合、メトトレキサートなどの従来のDMARDsと併用することで、より高い治療効果が期待でき、寛解導入や低疾患活動性維持の達成率が飛躍的に向上した。

しかし、TNF阻害薬は強力な免疫抑制作用を持つため、いくつかの注意すべき副作用も存在する。最も重要なのは、感染症のリスク増加である。特に結核の再活性化や、肺炎、敗血症などの重篤な感染症に注意が必要であり、投与開始前には結核やB型肝炎ウイルス感染のスクリーニングが必須となる。その他、注射部位反応や点滴時のアレルギー反応、稀に脱髄疾患や心不全の悪化、悪性腫瘍(特にリンパ腫)のリスク増加が報告されているが、悪性腫瘍については関節リウマチ自体の炎症がリスクとなる側面もあり、その因果関係は複雑である。これらのリスクを最小限に抑えるため、医師は患者の既往歴や併存疾患を詳細に評価し、慎重な投与判断と定期的なモニタリングを行う。

投与経路は、皮下注射と点滴静注があり、薬剤の種類によって異なる。皮下注射は患者自身が自宅で行えるため利便性が高く、点滴静注は医療機関での管理下で行われる。投与頻度も週1回から数週間に1回と様々である。TNF阻害薬は、従来のDMARDsで効果不十分な中等度から重度の活動性関節リウマチ患者に対して、生物学的DMARDs(bDMARDs)の一つとして位置づけられている。近年では、先行バイオ医薬品と同等の有効性・安全性を有するバイオシミラーも登場し、治療選択肢の幅を広げるとともに、医療費の抑制にも貢献している。

関節リウマチ治療におけるTNF阻害薬の登場は、まさに画期的な進歩であり、多くの患者の予後を劇的に改善し、寛解導入や低疾患活動性維持を現実のものとした。今後も、個々の患者の病態や生活背景に応じた最適な薬剤選択と、副作用の早期発見・対処が重要となる。医師との綿密な連携のもと、これらの薬剤を適切に活用することで、関節リウマチ患者はより質の高い生活を送ることが可能となるだろう。

[調査レポートPICK UP]

- 世界のナンバープレート認識市場:2031年までの動向、予測、競合分析

- 個人識別管理のグローバル市場:動向・予測・競争分析(~2031年)

- 使い捨て注射器のグローバル市場:動向・予測・競争分析(~2031年)

- SNP遺伝子型解析・分析のグローバル市場:2031年までの動向・予測・競争分析

- 世界のLiDAR周辺検知市場:2031年までの動向、予測競合分析

- タイヤ空気圧監視システム用バッテリーのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のレジスケール市場:2031年までの動向、予測競合分析

- 2-メチルレゾルシノールのグローバル市場:動向・予測・競争分析(~2031年)

- フレキシブル基板のグローバル市場:動向・予測・競争分析(~2031年)

- サブスクリプションボックスのグローバル市場:2031年までの動向・予測・競争分析