❖ 本調査レポートに関するお問い合わせ ❖

## バランスシャフト市場:詳細分析と将来展望

### 市場概要

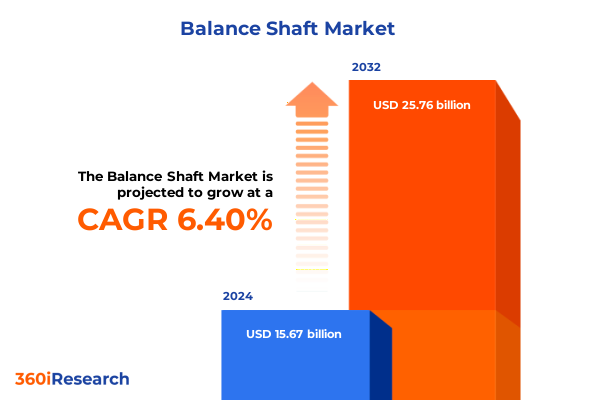

バランスシャフト市場は、2024年に156.7億米ドルと推定され、2025年には165.4億米ドルに達し、2032年までに年平均成長率(CAGR)6.40%で257.6億米ドルに成長すると予測されています。バランスシャフトは、レシプロエンジンの固有の振動力を軽減し、現代の車両の性能と快適性を向上させるための重要なエンジニアリングソリューションです。その起源は1912年のフレデリック・ウィリアム・ランチェスターの特許に遡り、エンジン速度の2倍で二次慣性力を相殺する偏心ウェイトを持つ逆回転シャフトとして開発されました。半世紀以上後、三菱はアストロン80エンジンで「サイレントシャフト」設計を改良し、千鳥配置のツインシャフトでローリングカップルを打ち消し、量産乗用車に前例のない滑らかさをもたらしました。今日、バランスシャフトは、高圧縮比とコンパクトな排気量の組み合わせが振動不均衡を増幅させるダウンサイジングターボエンジンにおいて、パワートレインの洗練の要であり続けています。メーカーが厳しい排出ガスおよび効率基準を満たすために努力する中、これらのコンポーネントは、エンジンの応答性を犠牲にすることなく、騒音、振動、ハーシュネス(NVH)を管理するために不可欠です。新たな推進技術がその伝統的な使用に挑戦する一方で、バランスシャフトの進化はハイブリッド統合や先進材料と並行して続き、パワートレイン革新におけるその永続的な関連性を強調しています。

### 推進要因

バランスシャフト市場は、グローバルな電動化とハイブリッドパワートレインへの移行、サプライチェーンのダイナミクス、貿易政策、材料技術の進歩、および多様なエンドユースアプリケーションによって大きく形成されています。

**1. 電動化とハイブリッド化の進展:**

電気自動車(EV)はバランスシャフトが対処する二次振動を本質的に持たないため、純粋なEVプラットフォームにおけるバランスシャフトの需要は減少しています。しかし、ハイブリッドおよびレンジエクステンダーシステムでは重要なニッチが生まれており、バランスシャフトは内燃機関の作動中にシームレスに作動し、電動モードでは解除される必要があります。プラグインハイブリッド車(PHEV)のNVH最適化に関する研究は、電動機械のトーンノイズとエンジン振動の複雑な相互作用を浮き彫りにしており、キャビン内の静粛性を維持するために適応制御アルゴリズムや斬新なデカップリングメカニズムの開発が求められています。

**2. サプライチェーンのダイナミクスと地政学的緊張:**

半導体不足と地政学的緊張は、グローバルサプライチェーンの脆弱性を露呈させ、メーカーに調達の現地化とモジュラーエンジンプラットフォームの見直しを促しています。シェフラーのようなサプライヤーは、電動モビリティ部門での継続的な営業利益率のマイナスを警告しており、コスト上昇とアジアからの競争激化を緩和するための再編努力の中で、2025年の世界自動車生産が0.5%縮小すると予測しています。さらに、バッテリー電気自動車(BEV)販売の成長鈍化は、自動車メーカーやティア1サプライヤーに、ボッシュ、コンチネンタル、フォーヴィア、ミシュラン、シェフラー、ヴァレオ、ZFなどの企業全体で5万人を超える人員削減を含むコスト削減策を講じさせており、政策や市場の不確実性に直面した際の運用上の俊敏性の緊急性を強調しています。

**3. 先進材料と軽量化:**

業界が転換する中で、先進材料と軽量化への取り組みは、中空鍛造鋼、複合合金、さらには積層造形構造を用いたバランスシャフトの再設計の機会を提供しています。これらの革新は、回転慣性と部品質量を削減するだけでなく、より狭いエンジンベイへの統合を容易にします。同時に、IoT搭載センサーによって可能になる予測分析とリアルタイムNVHモニタリングは、プロアクティブな品質管理と動的バランシングのための重要なツールとして登場しており、バランスシャフトが進化し続ける推進環境において多用途なソリューションであり続けることを保証しています。

**4. 貿易政策の影響(2025年のセクション232およびセクション301関税措置):**

2025年3月、米国政府は国家安全保障上の懸念と国内製造能力強化の必要性を理由に、貿易拡大法セクション232を発動し、パワートレインコンポーネントを含む輸入自動車および主要自動車部品に25%の関税を課しました。この措置は、輸入バランスシャフトの投入コストを直接増加させ、OEMがオフセットクレジットを取り戻すために国内組立を拡大するインセンティブを与えました。4月の改正では、国内で車両を組み立てるメーカーに対して、2025年4月3日から2026年4月30日まで集計MSRPの3.75%から始まり、2027年4月30日まで2.5%に漸減する関税オフセットスケジュールが導入され、米国内の生産施設への投資を加速させるように設計されました。一方、日米貿易協定のように日本の自動車および部品の税率を15%に引き下げるなど、新たな二国間協定に基づく異なる関税措置は、国境を越えたサプライチェーン経済を複雑にし、競争力学を変化させました。これらの累積的な政策変更は、多くのパワートレインインテグレーターがバランスシャフト製造の現地化と国内鋳造所との提携計画を加速させるという、調達戦略の戦略的再編を促しました。非米国製コンテンツの認証プロセスの導入は、材料選択とトレーサビリティプロトコルを洗練させ、コスト回収を最適化しながらコンプライアンスを確保しました。最終的に、2025年の関税枠組みは、バランスシャフト部門におけるニアショアリングとバリューチェーンのレジリエンスへの決定的なシフトを促しました。

**5. エンドユースアプリケーション、流通チャネル、材料、タイプ、および取り付け構成における需要パターン:**

バランスシャフトの需要は、大型商用車から乗用車、オフハイウェイ機械まで、エンドユースアプリケーションによって大きく異なります。大型商用車では堅牢性と高トルク処理が不可欠であり、小型商用車や乗用セダン、SUVではNVH性能が洗練されたシャフトプロファイルとダンピング戦略の選択を左右します。農業機械や建設用オフハイウェイ機械では、高負荷サイクル下での耐久性が優先され、研磨環境に耐えるための特殊な材料と熱処理が求められます。流通チャネルは、OEMが初期組立時にバランスシャフトを統合し、アフターマーケットプロバイダーが老朽化した車両群の交換とレトロフィットに焦点を当てることで、市場ダイナミクスをさらに形成します。材料の考慮事項は、費用対効果で評価される従来の鋳鉄から、全体の質量と回転慣性を低減する高強度鋼や新興複合材料まで多岐にわたります。マルチピースとシングルピースのシャフト設計の選択は、製造の複雑さと保守性、および構造的完全性のバランスを反映しています。ブロックマウント型またはクランクシャフトマウント型の取り付け構成は、エンジンブロック設計と潤滑経路に影響を与え、車両のライフサイクル全体で性能を維持するために正確なアライメントとシーリングソリューションを必要とします。

**6. 地域ダイナミクス:**

* **米州地域:** 米国、メキシコ、カナダを中心とする米州地域では、ニアショアリングインセンティブと関税によるコストシフトに後押しされ、国内エンジン生産が再活性化しています。米国のOEMは、関税オフセットを確保し、サプライチェーンの継続性を保証するために、地元の鋳造および機械加工能力を拡大しており、メキシコの施設は労働コストの優位性とUSMCAの優遇コンテンツ規則から恩恵を受けています。カナダのオンタリオ州の自動車クラスターは、国内組立とアフターマーケット需要の両方をサポートするために、堅牢なバランスシャフト機械加工活動を維持しています。

* **欧州、中東、アフリカ:** ドイツ、フランス、英国の伝統的な製造ハブは、厳しい排出ガスおよびNVH基準に牽引され、精密エンジンコンポーネント設計をリードし続けています。欧州グリーンディールと中東の多様化イニシアチブからの投資は、特にインライン4エンジン向けの軽量合金およびデュアルシャフトシステムの先進的なバランスシャフト生産のための地域能力を強化しています。アフリカ市場は、パワートレイン製造においてはまだ初期段階ですが、南アフリカと北アフリカの輸出回廊で自動車ハブが出現するにつれて成長機会を提示しています。

* **アジア太平洋地域:** 中国と日本が大量生産の最前線に立つ、世界最大の生産拠点であり続けています。中国の急速なエンジン生産拡大は、政府支援の産業政策に支えられ、鋳鉄および鍛造鋼バランスシャフトモジュールの主要輸出国としての地位を確立しています。日本はハイブリッド最適化シャフト技術を開拓し続けており、インドや東南アジアの新興市場はOEMおよびアフターマーケットセグメントの両方で能力投資を誘致しています。この地域全体で、進化する車両所有モデルと現地組立コンテンツに対する規制圧力は、バランスシャフト生産と革新の継続的な成長を推進しています。

### 将来展望

主要な業界プレーヤーは、技術的混乱、政策転換、および進化する消費者の期待に対応するために、戦略的な再編と革新を進めています。

**1. 主要業界プレーヤーの戦略:**

シェフラーは、INAおよびLuKブランドを含め、精密ベアリングおよびパワートレインコンポーネントにおける伝統を活かし、バランスシャフト技術の主要なイノベーターであり続けています。2025年にはe-モビリティの営業利益率が14~17%のマイナスと予測されているにもかかわらず、同社は電動パワートレインスペシャリストであるVitescoの統合と、ハイブリッド対応の**バランスシャフト**向けクロスプラットフォーム生産の最適化を目的とした再編イニシアチブにコミットしています。これらの努力は、収益源の多様化と純粋なICEコンポーネント需要の長期的な減少を緩和するための戦略を強調しています。アメリカン・アクスル&マニュファクチャリングは、2017年のMetaldyne Performance Groupの買収を通じて、バランスシャフトモジュール生産における地位を強化し、粉末金属コンロッド、クランクシャフトダンパー、バランスシャフトアセンブリの能力を統一されたティア1プラットフォームの下で統合しました。この戦略的な動きは、製品ポートフォリオとグローバルなフットプリントを拡大し、ライトおよび商用車セグメント全体で統合されたドライブラインおよびエンジンバランシングソリューションを提供することを可能にしました。一方、広範なサプライヤーの課題は、業界にコスト合理化と技術パートナーシップを追求するよう促しています。ボッシュ、コンチネンタル、フォーヴィア、ミシュラン、シェフラー、ヴァレオ、ZFを含む主要サプライヤーは、予想よりも遅い電動化の進展と不安定なBEV補助金に対応して、合計5万人を超える人員削減を発表しており、コンポーネント部門における政策転換とサプライチェーンのレジリエンスの重要な相互作用を浮き彫りにしています。これらの企業は、ICE、ハイブリッド、および補助アプリケーション全体で**バランスシャフト**の関連性を維持するために、積層造形、高度な鍛造技術、およびNVH最適化合金への投資を続けています。

**2. 業界リーダーへの戦略的提言:**

業界リーダーは、ICEとハイブリッドの両方の**バランスシャフト**要件に対応するためにモジュラー製造戦略を優先し、電動化のトレンドが加速するにつれて生産ラインの迅速な再構成を可能にすべきです。柔軟な鍛造および機械加工セルに投資することで、企業は様々なシャフト形状に対してシームレスに生産量を調整し、切り替え時間と在庫コストを削減できます。さらに、先進材料サプライヤーとのパートナーシップは、耐久性を損なうことなく厳しいNVHおよび軽量化目標を満たす次世代の複合合金や中空設計を開発するために不可欠となるでしょう。同時に、非国内コンテンツの認証プロセスや関税コンプライアンスを形成するために規制当局と積極的に連携することは、競争上の優位性をもたらします。OEM、ティア1サプライヤー、および貿易代表間の協力的なワーキンググループは、技術標準を調和させ、オフセット文書化を合理化し、変化する貿易政策による混乱を緩和することができます。加えて、デジタルツインやIoT対応の**バランスシャフト**を通じたリアルタイムの性能データを活用することは、予測メンテナンスモデルをサポートし、アフターマーケットサービス収益を解き放ち、より深い顧客統合を促進するでしょう。最後に、継続的な学習とデザイン思考の文化を育むことは、エンジニアリングチームがハイブリッドパワートレインにおける新たなNVH課題を予測する力を与えるでしょう。学術機関やNVHスペシャリストとの学際的な研究提携は、適応型バランシングアルゴリズムとスマート制御システムの開発を加速させ、推進技術に関わらず、**バランスシャフト**が乗客体験に不可欠な要素であり続けることを保証します。

以下に、ご指定のTOCの日本語訳と詳細な階層構造を構築します。

—

### 目次 (Table of Contents)

1. **序文**

2. **市場セグメンテーションと範囲**

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. **調査方法**

4. **エグゼクティブサマリー**

5. **市場概要**

6. **市場インサイト**

* 電気自動車の航続距離延長とNVH低減に最適化された**バランスシャフト**の需要増加

* 効率向上のための**バランスシャフト**製造プロセスにおける軽量複合材料の統合

* 高回転エンジンにおける**バランスシャフト**の耐久性向上のための精密プロファイル研削技術の採用

* コンパクトなターボチャージャー付きパワートレインへのシームレスな統合のためのモジュラー**バランスシャフト**アセンブリへの移行

* リアルタイム振動監視と診断のための組み込みセンサー付きスマート**バランスシャフト**の開発

* **バランスシャフト**生産能力の現地化に向けたOEMと特殊加工企業間の戦略的提携

* 世界のエンジン排出ガス基準遵守のための**バランスシャフト**採用を促進する規制圧力

7. **2025年米国関税の累積的影響**

8. **2025年人工知能の累積的影響**

9

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

自動車のパワートレインにおいて、エンジンの振動は乗り心地や快適性に直接影響を与える重要な要素です。この振動を効果的に抑制し、洗練された走行体験を実現するために開発された技術が「バランスシャフト」です。これは、エンジンの内部で発生する慣性力を打ち消す回転部品であり、特に特定のエンジン形式でその真価を発揮します。その導入は、エンジンの静粛性と滑らかさを格段に向上させ、現代の自動車に求められる高い品質基準を満たす上で不可欠な技術です。

内燃機関は、ピストンの往復運動とクランクシャフトの回転運動によって動力を生み出しますが、この運動は振動を伴います。特に直列4気筒エンジンでは、ピストンの上下運動で発生する慣性力のうち、一次慣性力は相殺されるものの、二次慣性力は相殺されずに残存します。この二次慣性力は、クランクシャフトの2倍の周波数で発生し、エンジン全体を上下方向に揺らす原因となります。この振動は、特に高回転域で顕著になり、不快なノイズや車体への振動としてドライバーや乗員に伝わります。

バランスシャフトは、直列4気筒エンジン特有のこの二次慣性力を打ち消すために設計されています。一般的に、クランクシャフトの回転方向とは逆方向に回転する二本のシャフトが用いられ、それぞれがクランクシャフトの2倍の速度で回転します。

[調査レポートPICK UP]

- 融合生検の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 医療用インプラントの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の舞台照明機器市場:2031年までの動向、予測、競合分析

- 神経学的バイオマーカーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のコルピッツ発振器市場:2031年までの動向、予測、競合分析

- 認証機関のグローバル市場:2031年までの動向・予測・競争分析

- 世界のV2X通信チップ市場:2031年までの動向、予測、競合分析

- スポーツウェアのグローバル市場:2031年までの動向・予測・競争分析

- 世界の排煙換気システム市場:2031年までの動向、予測、競合分析

- 世界の半導体成形システム市場:2031年までの動向、予測、競合分析