❖ 本調査レポートに関するお問い合わせ ❖

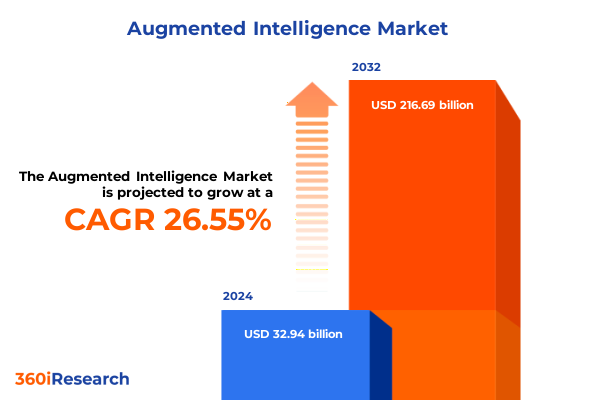

拡張知能市場は、2024年に329.4億米ドルと推定され、2025年には412.1億米ドルに達すると予測されています。その後、26.55%の年平均成長率(CAGR)で成長し、2032年には2166.9億米ドルに達すると見込まれています。拡張知能は、急速に進化するビジネス環境と競争の激しい市場において、意思決定能力を強化し、競争優位性を維持するための戦略的要請として浮上しています。これは、洗練されたアルゴリズム、リアルタイム分析、適応型学習システムによって人間の認知を拡張し、業務、顧客エンゲージメント、製品開発全体でイノベーションを促進するものです。従来の自動化を超越し、人間の専門知識と機械の精度との協調的な相互作用を確立することで、新たな価値創造の道筋を切り開きます。高度な機械学習モデル、膨大なデータセット、スケーラブルなコンピューティングアーキテクチャの融合が、拡張知能ソリューションを実験的な導入からミッションクリティカルなアプリケーションへと推進しています。企業が不安定な経済的・地政学的状況を乗り越える中で、異なるデータソースから洞察を統合し、新たなトレンドに適応する能力は不可欠となっています。

拡張知能の進化と業界全体での破壊は、いくつかの重要な技術的および市場の変化によって推進されています。まず、ニューラルネットワークアーキテクチャ、エッジコンピューティング、自然言語インターフェースにおけるブレークスルーにより、イノベーションサイクルが前例のない速さで加速しています。レガシーデータウェアハウスが分散型データファブリックに道を譲り、必要な場所でのリアルタイム分析を可能にするパラダイムシフトが起きています。その結果、拡張知能プラットフォームは、クラウド、エッジ、オンプレミス環境をシームレスに統合するモジュラーアーキテクチャで設計され、低遅延とデータ主権コンプライアンスを確保しています。次に、説明可能なAIフレームワークに対する需要の高まりが、ベンダーのロードマップを再形成しています。利害関係者は、意思決定の根拠を明確に説明できる透明性の高いアルゴリズムを求めています。規制当局や業界団体は、モデルの監査可能性とデータプライバシー保護を強制するためのガイドラインを確立しており、これがミドルウェアおよびプラットフォームソフトウェアコンポーネントの設計に影響を与えています。さらに、持続可能性への重点が高まるにつれて、ハードウェアプロバイダーは、計算スループットを損なうことなく消費電力を削減するエネルギー効率の高いプロセッサとセンサーアレイの革新を促されています。これらの複合的な力は、多様な業界要件に合わせた協調型知能ソリューションの新時代を触媒しています。

2025年に米国が導入した段階的な関税調整も、拡張知能のサプライチェーンとコスト構造に影響を与えています。主要な半導体入力に対する輸入関税の増加により、OEMは材料費のインフレを経験しましたが、これは戦略的調達協定や地域製造投資によって部分的に相殺されました。しかし、小規模ベンダーはマージンの圧迫とリードタイムの延長に直面し、ニアショアリング市場での代替サプライヤーの評価を余儀なくされました。同時に、関税による価格変動はサービスセグメント、特にリモート診断に独自のハードウェアを使用するマネージド監視サービスに影響を与えました。プロフェッショナルな統合サービスは、旅費と物流費の増加に遭遇し、これがプロジェクトのタイムラインを延長し、エンドユーザーの総所有コストを増加させました。これに対応して、多くの企業は、ハードウェアの制約からソフトウェアの展開を切り離すために、仮想化およびコンテナ化戦略の採用を加速させました。さらに、ソフトウェアプロバイダーは、関税制度の変化にもかかわらず、ライセンス契約と保守契約の継続性を確保するために、現地販売業者との提携を強化しました。

市場のセグメンテーション分析からは、コンポーネント別に見ると、ハードウェア投資は機械学習推論に最適化された特殊プロセッサやリアルタイム環境監視が可能な次世代センサーに集中しています。マネージドサービスでは、プロアクティブな異常検出を提供するサポートが優先され、プロフェッショナルサービスではシステム統合とカスタムアルゴリズム開発に焦点が当てられています。ソフトウェア面では、自然言語処理エンジンの需要が急増しており、レガシーのERPプラットフォームとクラウドネイティブ分析システム間のデータフローを合理化する統合ミドルウェアによって補完されています。データ管理プラットフォームは、複雑なデータガバナンスフレームワークとクロスドメイン相互運用性要件に対応するために進化しています。展開の好みは、クラウドベースのAI開発プラットフォームの俊敏性とオンプレミス環境のセキュリティ保証のバランスをとるハイブリッドアーキテクチャへの明確なシフトを示しています。大企業は規制遵守を維持するためにハイブリッド導入を主導しており、中小企業は設備投資を最小限に抑えるために完全にマネージドされたクラウドモデルに傾倒しています。製造業や通信業などの業界は、予測保守やネットワーク最適化アプリケーションに多額の投資を行っており、金融サービスや小売業は不正検出や顧客関係管理ソリューションに注力しています。これらの多様なユースケースは、ソリューションポートフォリオを特定の企業プロファイルと運用目標に合わせるセグメント化されたアプローチの重要性を強調しています。

地域別では、アメリカ大陸は広範なR&D資金と強力なテクノロジーインキュベーターのエコシステムを通じてイノベーションを推進しています。米国は企業AI投資をリードし、カナダのデータプライバシーへの重点は安全な分析プラットフォームの市場を育成しています。ラテンアメリカでは、コスト感度がマネージドAIサービスの採用を促進しており、特にアジャイルな顧客エンゲージメントソリューションの需要が高い小売業や消費財セクターで顕著です。欧州、中東、アフリカは、展開戦略に影響を与える複雑な規制のモザイクを提示しています。欧州連合のデータ保護と人工知能倫理に関する統一規制は、特にBFSI(銀行・金融サービス・保険)および政府アプリケーションにおいて、説明可能なAIツールの需要を促進しています。中東では、防衛近代化プログラムがコンピュータービジョンと自律システムへの投資を加速させており、アフリカの一部では、クラウドベースのAIを活用して医療診断と農業監視を強化しています。アジア太平洋地域は、中国、日本、韓国における国家AI戦略によって推進されるイノベーションの温床であり続けています。インドのITサービス業界における急速なデジタルトランスフォーメーションイニシアチブは、拡張知能を顧客サポートとサプライチェーン計画に統合しています。東南アジア経済は、スマートシティプロジェクトでの採用が増加しており、統合されたセンサーネットワークとエッジAIを活用してエネルギーと交通管理を最適化しています。

主要なテクノロジー企業は、拡張知能の状況における新たな機会を捉えるために、製品ポートフォリオを戦略的に調整しています。多くの既存企業は、ディープラーニングモデルの効率性とマルチモーダルデータ融合の進歩を加速させるために、専用のAI研究ラボを設立しています。社内イノベーションとターゲットを絞った買収の組み合わせを通じて、これらの企業はミドルウェアと開発プラットフォームの提供を拡大し、企業が最小限の統合オーバーヘッドでカスタマイズされたソリューションを展開できるようにしています。協調的なエコシステムモデルはますます普及しており、ハードウェアプロバイダーはソフトウェアベンダーやコンサルティング会社と提携してエンドツーエンドのソリューションを提供しています。これらの提携は、プロセッサ、センサー、アルゴリズムライブラリ、ユーザーインターフェース間のシームレスな相互運用性を促進するとともに、リスクを分散し、知的財産上の利益を共有します。地域システムインテグレーターとの戦略的パートナーシップは、多国籍企業が地域のコンプライアンス要件をナビゲートし、概念実証の展開を迅速に拡大するのに役立っています。投資パターンは、オープンスタンダードと開発者コミュニティへの重点の高まりも示しています。オープンソースプロジェクトを後援し、業界コンソーシアムに貢献することで、主要企業はミドルウェアとプラットフォームソフトウェアのより広範な採用を促進することを目指しています。これらのコミュニティ主導のイニシアチブは、機能強化を加速させるだけでなく、独自のツールセットに精通した熟練エンジニアのパイプラインを提供し、高度なAIアプリケーションの市場投入までの時間を短縮します。

ビジネスリーダーが拡張知能の統合と価値実現を加速させるためには、いくつかの戦略的提言があります。まず、堅牢なデータガバナンスフレームワークを確立することが、あらゆる拡張知能イニシアチブの基盤として優先されるべきです。これには、明確な所有権モデルの定義、データ品質基準の確保、進化するプライバシー規制に準拠したセキュリティ管理の実装が含まれます。これにより、組織はデータ侵害やアルゴリズムバイアスに関連するリスクを軽減し、AI主導の成果に対する利害関係者の信頼を構築できます。次に、勢いを加速させるために、経営幹部は影響の大きいユースケースを対象とした段階的なパイロットアプローチを採用することが推奨されます。予測保守や不正検出などの分野に初期の取り組みを集中させることで、迅速な価値実証が可能となり、それが広範な展開のための内部スポンサーシップと予算配分を促進します。さらに、データサイエンティスト、ビジネスアナリスト、ドメインエキスパートを融合させたクロスファンクショナルチームを育成することは、技術的能力と現実世界の課題との間のギャップを埋めるのに役立ちます。最後に、主要なソリューションプロバイダーや学術機関との戦略的パートナーシップを構築することは、最先端の研究と専門的な人材プールへのアクセスを迅速化できます。継続的な学習カリキュラムとアジャイルなデリバリー方法論を変革ロードマップに組み込む組織は、新たなイノベーションに適応し、進化する拡張知能市場で競争優位性を維持するためのより良い立場にあります。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **Market Segmentation & Coverage** (市場セグメンテーションとカバレッジ)

* **Years Considered for the Study** (調査対象年)

* **Currency** (通貨)

* **Language** (言語)

* **Stakeholders** (ステークホルダー)

* **Research Methodology** (調査方法)

* **Executive Summary** (エグゼクティブサマリー)

* **Market Overview** (市場概要)

* **Market Insights** (市場インサイト)

* Integration of contextual language models into enterprise knowledge management workflows (コンテキスト言語モデルの企業知識管理ワークフローへの統合)

* Adoption of human-in-the-loop AI systems for real-time decision support in industries (産業におけるリアルタイム意思決定支援のためのヒューマン・イン・ザ・ループAIシステムの採用)

* Deployment of explainable AI frameworks to enhance trust and regulatory compliance in augmented processes (拡張プロセスにおける信頼性と規制遵守を強化するための説明可能なAIフレームワークの展開)

* Emergence of collaborative AI platforms enabling seamless interaction between human experts and intelligent agents (人間エキスパートとインテリジェントエージェント間のシームレスな対話を可能にする協調AIプラットフォームの出現)

* Implementation of adaptive learning algorithms for personalized workforce training and skill augmentation (個別化された従業員トレーニングとスキル拡張のための適応学習アルゴリズムの実装)

* Integration of edge computing with AI-driven analytics to reduce latency in augmented reality applications (拡張現実アプリケーションにおける遅延を削減するためのエッジコンピューティングとAI駆動型分析の統合)

* Leveraging multimodal data fusion techniques to improve accuracy in AI-assisted diagnostics and monitoring (AI支援診断およびモニタリングにおける精度向上を目的としたマルチモーダルデータ融合技術の活用)

* **Cumulative Impact of United States Tariffs 2025** (2025年米国関税の累積的影響)

* **Cumulative Impact of Artificial Intelligence 2025** (2025年人工知能の累積的影響)

* **拡張知能市場:コンポーネント別** (Augmented Intelligence Market, by Component)

* Hardware (ハードウェア)

* Memory (メモリ)

* Processors (プロセッサ)

* Sensors (センサー)

* Storage (ストレージ)

* Services (サービス)

* Managed Services (マネージドサービス)

* Professional Services (プロフェッショナルサービス)

* Software (ソフトウェア)

* **拡張知能市場:テクノロジー別** (Augmented Intelligence Market, by Technology)

* Computer Vision (コンピュータビジョン)

* Facial Recognition (顔認識)

* Image Recognition (画像認識)

* Object Detection (物体検出)

* Machine Learning (ML) (機械学習 (ML))

* Reinforcement Learning (強化学習)

* Supervised Learning (教師あり学習)

* Unsupervised Learning (教師なし学習)

* Natural Language Processing (NLP) (自然言語処理 (NLP))

* Sentiment Analysis (感情分析)

* Speech Recognition (音声認識)

* Text Mining (テキストマイニング)

* Robotic Process Automation (RPA) (ロボティック・プロセス・オートメーション (RPA))

* Speech Recognition (音声認識)

* **拡張知能市場:組織規模別** (Augmented Intelligence Market, by Organization Size)

* Large Enterprises (大企業)

* Small & Medium Enterprises (中小企業)

* **拡張知能市場:エンドユーザー別** (Augmented Intelligence Market, by End User)

* Education (教育)

* Personalized Learning (個別学習)

* Virtual Tutors & Assistants (バーチャルチューター&アシスタント)

* Government (政府)

* Healthcare (ヘルスケア)

* Diagnostics & Personalized Medicine (診断と個別化医療)

* Drug Discovery (創薬)

* Virtual Health Assistants (バーチャルヘルスアシスタント)

* IT & Telecom (IT・通信)

* Manufacturing (製造業)

* Predictive Maintenance (予知保全)

* Quality Control (品質管理)

* Supply Chain Optimization (サプライチェーン最適化)

* Retail & eCommerce (小売・Eコマース)

* **拡張知能市場:地域別** (Aug

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

拡張知能(Augmented Intelligence)は、人工知能(AI)が人間の知的能力を代替するのではなく、むしろそれを補完し、増幅させることを目指す概念であり、現代社会におけるテクノロジーと人間の関係性を再定義する重要な視点を提供しています。これは、AIの高速なデータ処理能力、パターン認識、予測分析といった強みを活用し、人間が持つ創造性、直感、倫理的判断、複雑な状況判断といった固有の能力と融合させることで、全体としての知能を最大化しようとするアプローチに他なりません。AIが単なるツールとしてではなく、人間の認知能力を拡張するパートナーとして機能することで、私たちはより高度な思考や創造的な活動に集中できるようになります。

この概念の核心は、人間とAIが協働することで、それぞれ単独では達成し得ない相乗効果を生み出す点にあります。例えば、医療分野では、AIが膨大な患者データや最新の研究論文を分析し、疾患の兆候や最適な治療法に関する洞察を瞬時に提供します。これにより、医師はより正確な診断を下し、個別化された治療計画を立案するための強力な情報支援を得ることができ、診断精度と効率が飛躍的に向上します。また、ビジネスにおいては、市場トレンドの予測、顧客行動の分析、リスク評価などにおいてAIが客観的なデータに基づいた洞察を提供し、人間が戦略的な意思決定を行う際の強力な支援となることで、企業の競争力強化に貢献します。

拡張知能は、人間の認知バイアスを克服し、情報過多の時代における意思決定の質を高める上でも極めて有効です。AIは感情や先入観に左右されることなく、客観的なデータに基づいて分析を行うため、人間が見落としがちなパターンや関連性を発見することができます。これにより、人間はより多角的かつ深い視点から問題を考察し、より合理的で効果的な解決策を導き出すことが可能になります。教育分野では、AIが生徒一人ひとりの学習進度や理解度を分析し、最適な学習コンテンツや指導方法を提案することで、個別最適化された教育の実現を支援します。

しかし、拡張知能の実現にはいくつかの課題も存在します。AIの設計におけるバイアスの排除、データのプライバシー保護、そして人間がAIとの協働に必要なスキルを習得するための教育と訓練は不可欠です。AIが提供する情報や分析結果を盲目的に受け入れるのではなく、人間が批判的思考力を持ってその妥当性を評価し、最終的な判断を下す能力を維持することが極めて重要となります。また、AIへの過度な依存は、人間の判断力や問題解決能力を低下させる可能性も孕んでおり、適切なバランスを見出すことが常に求められます。

未来において、拡張知能は単なる技術革新に留まらず、人間とテクノロジーの関係性を再定義し、新たな社会のあり方を創造する可能性を秘めています。人間がAIの力を借りて未踏の領域を探求し、より複雑な問題解決に挑むことで、私たちの知性はかつてないほどに拡張され、人類の潜在能力を最大限に引き出す新たな時代が到来するでしょう。

[調査レポートPICK UP]

- ホログラフィックディスプレイの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 自動車用オイルコンディションセンサーのグローバル市場:動向・予測・競争分析(~2031年)

- UVモノマー&オリゴマーのグローバル市場:動向・予測・競争分析(~2031年)

- コネクテッド・リビングルームの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のリモートファームウェア管理市場:2031年までの動向、予測、競合分析

- 照明器具の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のレジスケール市場:2031年までの動向、予測競合分析

- フッ素放出フィルムのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のデータトークン化ゲートウェイ市場:2031年までの動向、予測、競合分析

- 滅菌アイソレーターのグローバル市場:2031年までの動向・予測・競争分析