❖ 本調査レポートに関するお問い合わせ ❖

**ドローン交通モニタリング市場:詳細レポートサマリー**

**市場概要**

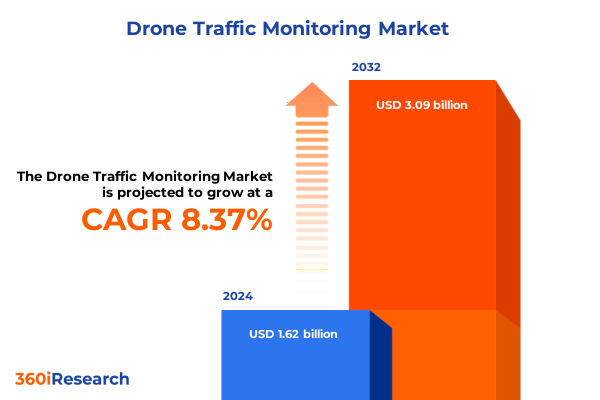

ドローン交通モニタリング市場は、2024年に16.2億米ドルと推定され、2025年には17.5億米ドルに達し、2032年までに年平均成長率(CAGR)8.37%で30.9億米ドルに成長すると予測されています。都市部や交通網が混雑し複雑化するにつれて、従来の地上ベースのモニタリングシステムでは車両の動きを完全に把握することが困難になっています。これに対し、ドローン交通モニタリングは、物理的な制約を超えてデータ収集を可能にし、リアルタイムの交通流、インシデント検出、経路最適化に関する高解像度の洞察を提供する機敏なソリューションとして登場しました。高度なセンサーとインテリジェントソフトウェアを搭載した空中プラットフォームを活用することで、このアプローチは固定カメラや路側ユニットの限界を超え、自治体、インフラ事業者、緊急サービスがモビリティを管理する方法を再構築する動的な空中視点を提供します。この文脈において、センサー技術の小型化、人工知能の進歩、および進化する規制枠組みの融合が、ドローン交通モニタリングシステムの採用を加速させています。これにより、意思決定者は堅牢なインシデント検出ソフトウェア、機械学習アルゴリズムを搭載した経路最適化ツール、およびデータを制御センターに直接ストリーミングするリアルタイムモニタリングプラットフォームにアクセスできるようになりました。これらの機能は、状況認識の向上だけでなく、渋滞パターンを予測し、プロアクティブな交通管理戦略を通知する予測分析も可能にします。結果として、ステークホルダーは事後対応的な介入から戦略的な交通オーケストレーションへと移行でき、安全性向上、環境負荷低減、およびネットワーク全体の効率性向上を実現しています。

**推進要因**

近年、ドローンプラットフォームへの高精度LiDARおよびレーダーセンサーの統合により、交通回廊のセンチメートルレベルのマッピングと速度異常の精密な検出が可能となり、変革的な変化がもたらされました。同時に、5Gネットワークの普及は、シームレスな空中監視とデータストリーミングを促進し、ドローン、地上管制局、交通管理センター間の低遅延通信を保証しています。これらの技術的進歩は、標準化された目視外飛行(BVLOS)規制や合理化された空域認可といった政策上のマイルストーンによって補完され、サービスプロバイダーや地方自治体にとって新たな運用パラダイムを切り開きました。さらに、リアルタイムモニタリングソフトウェアとインシデント検出プラットフォームの成熟は、ソフトウェアベンダー、通信事業者、都市計画機関間のより深い協力を促進しています。人工知能アルゴリズムは現在、インテリジェントな交通分析モジュールの基盤となっており、システムが過去のパターンから学習し、渋滞ホットスポットを予測し、交通を動的に再ルーティングしたり、緊急対応要員を派遣したりすることを可能にしています。その結果、市場はサイロ化されたポイントソリューションから、ハードウェア、ソフトウェア、サービスプロバイダーが統合され、エンドツーエンドのドローン交通モニタリングソリューションを提供する統合エコシステムへと移行しています。この収束は、システムの回復力を高めるだけでなく、多様な地理的市場での商業化とスケーラビリティを加速させています。

市場のセグメンテーションを詳細に理解することで、コンポーネント、アプリケーション、およびエンドユース産業の多面的なダイナミクスが明らかになります。コンポーネントの観点からは、ハードウェアは通信モジュール、ドローン機体、およびセンサーアレイを含み、後者は高解像度空間マッピング用のLiDARと全天候型検出用のレーダーにさらに細分化されます。並行して、サービスは統合と展開から継続的なメンテナンスとサポート、さらに専門的なトレーニングとコンサルティングサービスまで多岐にわたります。ソフトウェアポートフォリオは、インシデント検出アルゴリズム、リアルタイムモニタリングプラットフォーム、経路最適化エンジン、および交通分析スイートといったコア機能を推進します。アプリケーションの観点から見ると、インシデント検出は衝突や閉塞の自動アラートに不可欠であり、管理および制御モジュールは機関間の協調的な対応を調整します。リアルタイムモニタリングは空中監視フィードと継続的なデータストリーミングを活用して最新の可視性を提供し、経路最適化ツールは高度なヒューリスティクスを適用して渋滞を緩和します。交通分析は、過去の分析と将来の予測モデリングを通じてより深い洞察を解き放ちます。エンドユース産業の視点では、農業事業者は精密作物モニタリングや家畜管理にドローンを利用し、防衛・セキュリティ機関は国境監視や群衆モニタリングにシステムを配備し、緊急サービスは災害対応や火災モニタリングにソリューションを統合し、インフラモニタリングは橋梁検査や道路インフラ評価に依存し、交通関係者は航空交通回廊や都市交通管理を監督します。この交差的なセグメンテーションフレームワークは、市場全体のイノベーションと投資の重要な接点を明らかにしています。

地域別に見ると、アメリカ大陸では政府主導のスマートシティイニシアチブと官民パートナーシップの増加が引き続き市場を牽引しています。北米の交通機関は、高速道路のインシデント対応や都市の渋滞管理のためにドローン交通モニタリングを早期に採用し、成熟した空域統合フレームワークを活用しています。ラテンアメリカ全体では、パイロットプログラムがメガシティでの交通インシデント軽減における空中監視の価値を実証しており、規制の明確化が進むにつれて大規模な商業展開の準備が整っています。ヨーロッパ、中東、アフリカ(EMEA)では、ステークホルダーは多様な規制環境を乗り越えながら、ドローンベースの交通ソリューションを活用しています。西ヨーロッパの調和された空域政策は主要都市での採用を加速させており、湾岸地域はリアルタイムモニタリングを統合したスマートインフラプロジェクトに投資を集中させています。アフリカの新興経済国では、都市の成長を管理するために低コストセンサー構成と公共安全ユースケースが検討されています。一方、アジア太平洋地域は二重の物語を示しており、東南アジアの大都市は回廊モニタリングとインシデント管理のためにドローンフリートの使用を強化し、東アジア市場は高速通信ネットワークとAI駆動型交通分析を重視しています。地域ごとの規制、インフラの準備状況、および業界の協力関係が、これら3つの主要市場における戦略的優先事項と展開モデルを推進しています。

**展望**

2025年には、通信モジュールや高精度センサーを含む輸入ドローン部品に対する米国関税の強化が発表され、市場に新たな複雑さをもたらしました。海外サプライヤーに依存するメーカーはユニットコストの増加に直面し、調達戦略とサプライチェーン構成の見直しを余儀なくされています。統合パートナーやサービスプロバイダーは、関税引き上げがドローン交通モニタリングフリートの拡大に伴う設備投資を徐々に増加させているため、展開および保守契約の価格モデルを再調整しています。これらの逆風にもかかわらず、実用的な対応策が浮上しています。一部のハードウェアOEMは、LiDARやレーダーなどの主要センサー要素の国内生産施設への投資を加速させ、関税変動への露出を軽減することを目指しています。ソフトウェアベンダーは、ハードウェアコストの増加を相殺するためにモジュール型ライセンスアプローチに転換し、エンドユーザーが重要なリアルタイムモニタリングおよび経路最適化ツールにアクセスできるようにしています。一方、国内および国際的なプレーヤー間の協力的なベンチャーが勢いを増しており、関税免除パートナーシップを活用し、よりスムーズな統合展開を可能にする国境を越えた合弁事業を促進しています。戦略的な適応を通じて、市場は関税の影響を吸収しつつ、採用とイノベーションの勢いを維持しながら進化しています。

主要企業のレビューは、確立された航空宇宙企業、専門のドローンOEM、革新的なソフトウェアプロバイダーが混在する競争環境を浮き彫りにしています。主要なドローンメーカーは、統合センサーパッケージと強化された通信モジュールで製品を拡大し、全天候型運用とBVLOS対応を可能にしています。同時に、ソフトウェア開発者はAIスタートアップの戦略的買収を通じて、インシデント検出アルゴリズムと経路最適化エンジンを強化しています。サービスプロバイダーは、5Gネットワークを介した堅牢なデータストリーミングを確保するために通信事業者との提携を強化し、また、重要なインフラ監視のために監視技術を適応させるために防衛請負業者と提携しています。山火事交通分析や緊急車両優先順位付けなどのニッチなアプリケーションに焦点を当てた新規参入企業は、ユースケースを検証し、技術の準備状況を加速させるために研究機関と協力しています。これらの戦略的協力と製品イノベーションは、ハードウェア、ソフトウェア、およびサービス間の収束を推進し、統合ソリューションとエンドツーエンドのサービスポートフォリオが主要な差別化要因となる競争エコシステムを確立しています。

業界リーダーは、迅速なセンサーアップグレードをサポートし、新興のLiDARおよびレーダー技術のシームレスな統合を可能にするモジュラーハードウェアアーキテクチャを優先すべきです。オープンアーキテクチャの通信モジュールに投資することで、組織は進化する規制要件とネットワーク標準に対してフリートを将来にわたって対応させることができます。並行して、高度なトレーニングプログラムやコンサルティングエンゲージメントを含むサービスポートフォリオを拡大することは、顧客関係を深め、長期的なシステム信頼性を促進します。ソフトウェア面では、リアルタイムモニタリングと交通分析のためのスケーラブルなクラウドネイティブプラットフォームを採用することで、変動するデータ量を処理する柔軟性が確保されます。人工知能の専門家との協力は、予測モデリングを強化し、プロアクティブな交通管理戦略を可能にします。さらに、パイロットプログラムや業界コンソーシアムを通じて規制機関と連携することは、合理化された空域アクセスを促進する政策枠組みの形成に役立ちます。最後に、地域市場全体での戦略的パートナーシップを追求することは、展開を加速させ、国境を越えた学習機会を解き放ち、アメリカ大陸、EMEA、およびアジア太平洋地域での成長を活用する上で組織を有利な立場に置くでしょう。

以下に、ご指定の「ドローン交通モニタリング」という用語を正確に使用し、詳細な階層構造を持つ目次を日本語で作成します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* ドローン交通におけるリアルタイム脅威分析のためのAI搭載物体検出の統合

* 低遅延通信と遠隔ドローン運用を可能にする5G接続の採用

* ジオフェンシングと動的空域管理を統合した統一UTMプラットフォームの開発

* ドローン交通モニタリングネットワークを保護するためのブロックチェーン対応データ交換の実装

* ドローン検出のためのLiDAR、レーダー、光学カメラを組み合わせた高度なセンサーフュージョンの展開

* 自動衝突回避システムのためのドローン間通信プロトコルの標準化

* 分散型分析と自律的意思決定のためのドローン搭載エッジコンピューティングデバイスの利用

* 物流業者と都市計画担当者間の連携による都市ドローン配送回廊の拡大

* ドローンフリートのリアルタイム監視と最適化のためのデジタルツインシミュレーションの統合

* 相互運用可能なデジタル識別フレームワークによるBVLOS運用の規制進展

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **ドローン交通モニタリング市場:コンポーネント別**

* ハードウェア

* 通信インフラ

* 地上管制ステーション

* ナビゲーションシステム

* リモートIDデバイス

* 監視・追跡システム

* サービス

* 空域管理サービス

* データ分析サービス

* 展開・統合サービス

* 規制遵守サポート

* ソフトウェア

* 空域マッピング・可視化ツール

* 衝突検出・解決システム

* ドローンフリート管理ソフトウェア

* UTMプラットフォーム

* **ドローン交通モニタリング市場:展開モード別**

* クラウドベースUTMシステム

* オンプレミスUTMシステム

* **ドローン交通モニタリング市場:ドローンタイプ別**

* エアタクシー / eVTOL

* 固定翼ドローン

* 高高度疑似衛星 (HAPS)

* マルチロータードローン

* **ドローン交通モニタリング市場:アプリケーション別**

* インシデント検出

* 管理・制御

* リアルタイムモニタリング

* 空中監視

* データストリーミング

* ルート最適化

* 交通分析

* 履歴分析

* 予測分析

* **ドローン交通モニタリング市場:エンドユース産業別**

* 農業

* 防衛・セキュリティ

* エネルギー・公益事業

* 運輸

* **ドローン交通モニタリング市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **ドローン交通モニタリング市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **ドローン交通モニタリング市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Frequentis AG

* Thales S.A.

* AeroVironment, Inc.

* Airbus SE

* AirHub B.V.

* AirMarket Inc.

* Altitude Angel Limited

* ANRA Technologies, LLC

* BAE Systems plc

* Delair SAS

* DFS Deutsche Flugsicherung GmbH

* Droniq GmbH

* ENAV S.p.A.

* EuroUSC Italia S.r.l.

* Highlander Aviation Ltd.

* Honeywell International Inc.

* Indra Sistemas, S.A.

* L3Harris Technologies Inc.

* Leonardo S.p.A.

* Lockheed Martin Corporation

* Nokia Corporation

* Northrop Grumman Corporation

* OneSky Systems, Inc.

* PrecisionHawk, Inc.

* Raytheon Technologies Corporation

* Sharper Shape Inc.

* Skye Air Mobility Pvt. Ltd.

* Swiss Air Navigation Services Ltd

* SZ DJI Technology Co., Ltd.

* Terra Drone Corporation

* The Boeing Company

* **図目次** [合計: 30]

* **表目次** [合計: 849]

❖ 本調査レポートに関するお問い合わせ ❖

ドローン交通モニタリングは、現代社会における交通渋滞、事故、インフラ劣化といった喫緊の課題に対し、革新的な解決策を提供する技術として注目を集めています。都市化の進展と車両台数の増加に伴い、従来の地上設置型センサーや固定カメラ、あるいは有人パトロールによる交通監視では対応しきれない複雑かつ広範囲な状況が頻繁に発生しており、より迅速かつ柔軟な情報収集と分析が求められています。このような背景の中で、ドローンはその機動性と高精度なデータ収集能力により、交通管理のあり方を根本から変えうる可能性を秘めているのです。

従来の交通監視システムは、主に固定された位置からの情報収集に依存しており、広範囲を網羅するためには膨大な数のセンサーやカメラの設置が必要でした。また、事故や災害発生時には、現場へのアクセスが困難であったり、リアルタイムでの状況把握に時間を要したりする課題がありました。これに対し、ドローンは空からの視点を提供することで、広大なエリアを一望し、刻々と変化する交通状況をリアルタイムで把握することが可能です。特定の地点に迅速に移動し、様々な角度から詳細な映像やデータを収集できる柔軟性は、従来のシステムにはない大きな利点と言えます。これにより、渋滞の原因特定、事故現場の迅速な評価、緊急車両の誘導、さらには迂回路の提案といった、より効果的な交通管理が可能となります。

ドローンを用いた交通モニタリングの具体的な応用範囲は多岐にわたります。日常的な交通量の計測や速度違反の監視はもちろんのこと、大規模イベント時の人流・車流管理、建設現場周辺の交通整理、さらには道路や橋梁といった交通インフラの劣化状況の点検にも活用されています。特に、事故発生時には、ドローンが上空から現場全体を撮影し、車両の位置関係、損傷状況、周囲の交通状況などを詳細に記録することで、事故原因の究明や保険査定の迅速化に貢献します。また、災害発生時には、寸断された道路状況をいち早く把握し、救援物資の輸送ルート選定や避難経路の確保に不可欠な情報を提供することも期待されています。

この技術を支えるのは、高解像度カメラ、熱画像カメラ、LiDARなどの高性能センサーと、それらから得られる膨大なデータを解析するAI(人工知能)技術です。AIは、ドローンが撮影した映像から車両の種類、台数、速度、混雑度などを自動的に識別・計測し、異常な交通パターンや事故の兆候を検知します。これにより、人間の目では見落としがちな細かな変化も捉え、交通管理者に対して具体的な行動を促すための客観的なデータを提供することが可能となります。さらに、収集された長期的なデータは、都市計画や交通インフラの整備計画において、より科学的根拠に基づいた意思決定を支援する貴重な情報源となります。

一方で、ドローン交通モニタリングの普及にはいくつかの課題も存在します。最も重要なのは、航空法に基づく飛行規制やプライバシー保護に関する法的・倫理的な側面です。特に、個人情報保護の観点から、ドローンが撮影する映像に含まれる人物や車両のナンバープレートの取り扱いには細心の注意が求められます。また、バッテリー寿命による飛行時間の制限、悪天候時の運用制約、そしてサイバーセキュリティ対策も重要な検討事項です。これらの課題を克服するためには、技術開発の進展に加え、社会的な合意形成と適切な法整備、そして市民の理解と協力が不可欠となります。

将来的には、ドローン交通モニタリングは、スマートシティ構想の中核をなす要素として、他の交通システムやIoTデバイスとの連携を深めていくでしょう。例えば、V2X(Vehicle-to-Everything)通信と統合され、ドローンが収集したリアルタイムの交通情報が直接車両に伝達されることで、より安全で効率的な自動運転の実現に貢献する可能性を秘めています。また、複数のドローンが協調して広範囲を監視する群飛行技術や、より長時間の飛行が可能な燃料電池ドローンの開発も進んでおり、その運用能力は飛躍的に向上すると見込まれます。ドローン交通モニタリングは、単なる監視ツールに留まらず、未来の交通システムを構築するための基盤技術として、私たちの社会に安全で持続可能な移動環境をもたらすでしょう。

[調査レポートPICK UP]

- 世界のRC送信機市場:2031年までの動向、予測、競合分析

- 業務用清掃ロボットのグローバル市場:2031年までの動向・予測・競争分析

- 世界のハニカムブレッドボード市場:2031年までの動向、予測、競合分析

- 世界のCPCIシャーシ市場:2031年までの動向、予測、競合分析

- ギラン・バレー症候群の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- ノートパソコン用バッテリーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 臨床試験画像診断の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 完全ワイヤレス式ステレオイヤホンの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- サーボモーター&ドライブの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 印刷型&チップレスRFIDのグローバル市場:2031年までの動向・予測・競争分析