❖ 本調査レポートに関するお問い合わせ ❖

## 軟質エラストマーフォーム市場の現状、促進要因、および将来展望

### 市場概要

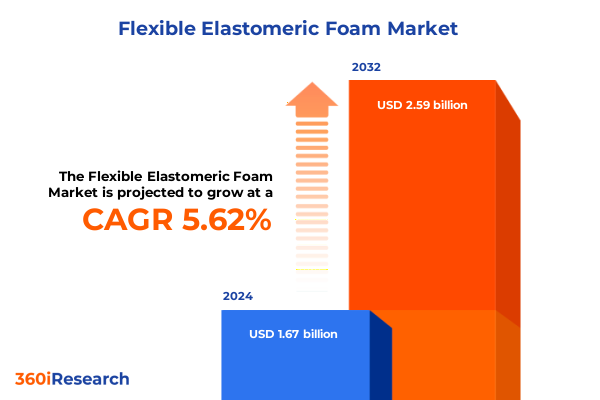

軟質エラストマーフォーム市場は、2024年に16.7億米ドルと推定され、2025年には17.7億米ドルに達し、2032年までに年平均成長率(CAGR)5.62%で25.9億米ドルに成長すると予測されています。この成長は、現代の断熱材およびクッション材用途における軟質エラストマーフォームの多面的な利点と中核的な応用が評価されていることに起因します。

軟質エラストマーフォームは、その独立気泡構造と多様な性能特性により、現代の断熱材および緩衝材用途において極めて重要な素材として確立されています。その本質は、合成ゴムフォームの一種であり、細胞構造内に空気を閉じ込めることで優れた熱絶縁性を提供し、高温および低温環境の両方で熱伝達を効果的に制限します。温度制御に加えて、優れた防湿性も備えており、HVACおよび冷凍システムにおける結露や断熱材下の腐食防止に不可欠です。

音響環境においては、その固有の減衰特性が低周波ノイズを減衰させるため、機器エンクロージャーや建物の機械室で非常に価値があります。さらに、製造業者は、ニトリルブタジエンゴム(NBR/PVC)からエチレンプロピレンジエンモノマー(EPDM)に至るまで、特定の温度限界、紫外線曝露、化学的攻撃に耐えるように調整された複数の化学組成でこれらのフォームを開発しています。設置の容易さと長期的な耐久性への業界の重点は、エネルギー効率が高く信頼性の高い断熱材および振動制御ソリューションを求める建築家、エンジニア、OEMにとって、軟質エラストマーフォームが頼りになるソリューションとしての地位をさらに確固たるものにしています。

市場セグメンテーションを見ると、軟質エラストマーフォームは多様な最終用途要件と材料の好みに対応しています。製品タイプ別では、結露防止とR値保持に最適な独立気泡フォームと、吸音性に優れる連続気泡フォームに大別されます。フォームファクター別では、切断加工用のブロックおよびスラブ、精密部品用の成形品、連続巻き付けプロセス用のシートおよびロールストックに分類されます。

アプリケーション別では、自動車分野ではドアやエンジンルームの吸音材、外装ボディのシーリング、快適性と振動制御が求められる内装部品に利用されます。寝具・家具分野では、弾力性と適合性のバランスが取れたフォーム配合が製品の寿命とユーザーの人間工学を向上させます。建設・建築分野では、ダクト、床、屋根、壁の断熱材に広く使用され、各サブセグメントで特定の防湿バリアと熱抵抗が求められます。特に配管断熱材は、金属管とプラスチック管の構成でさらに専門化されています。消費財では、シール、ガスケット、振動減衰サポートに軟質フォームが採用され、医療および包装市場では、その生体適合性とクッション特性が敏感な機器の保護と患者の快適性向上に活用されています。この多次元的な視点により、ステークホルダーは特定の機能的成果のために最適なフォーム化学組成とフォーマットを特定できます。

### 促進要因

軟質エラストマーフォームの市場は、持続可能性への要請と材料科学のブレークスルーによって大きな変革を遂げています。持続可能性の面では、CO₂発泡ポリマーブレンドの研究により、ハイドロフルオロカーボン発泡剤を回避し、地球規模の温室効果ガス削減目標に合致する発泡プロセスを活用することで、1インチあたり最大R-9のR値を達成する可能性が示されています。同時に、エラストマーフォーム製造業者は、従来の石油化学原料を代替するために、植物由来油などのバイオベース原料を模索しており、より低いエンボディードカーボンと改善された製品寿命後のリサイクル可能性を持つ製品を先導しています。

これらの環境志向のシフトと並行して、製造業者はフォーム構造に高度な機能を直接統合しています。例えば、相変化マイクロカプセルは熱緩衝能力を付与し、埋め込まれた抗菌剤はダクトライニングや配管被覆を微生物のコロニー形成から保護します。生産におけるデジタルイノベーションも定着しつつあり、自動切断および加工システムは、チューブ、シート、成形部品の精密なオンデマンド成形を可能にし、廃棄物を最小限に抑え、プロジェクトのタイムラインを加速させています。これらの持続可能性と技術のベクトルが一体となって、競争環境を再構築しており、次世代の軟質エラストマーフォームは、従来の断熱性能指標を超える性能を提供しています。

地域別に見ると、軟質エラストマーフォーム市場は、米州、欧州、中東・アフリカ、アジア太平洋地域でそれぞれ異なる成長要因を示しています。米州では、米国の連邦税優遇措置やカナダの州プログラムに基づく堅調な改修およびグリーンビルディングのイニシアチブが、特にコールドチェーン物流や医薬品冷蔵室における高性能ダクトおよび配管断熱材の需要を加速させています。一方、ラテンアメリカ諸国は、食品および飲料の輸出を支援するために産業用冷凍能力を拡大しており、断熱材のアップグレードを促進しています。

欧州全体では、建築物のエネルギー性能指令(Energy Performance of Buildings Directive)と改修波(Renovation Wave)イニシアチブが、熱エンベロープの強化を義務付けており、改修プロジェクトにおけるフォームの採用を後押ししています。中東では、UAEとサウジアラビアのメガプロジェクト開発が、極端な温度負荷を緩和し、持続可能性認証を取得するために高度な断熱材を必要としています。対照的に、アジア太平洋地域は、急速な都市化、広範な住宅および商業建設、中国とインドにおける厳格なエネルギーコードに支えられ、世界的な需要を牽引しています。これらの市場の政府は、断熱材関連の省エネルギーが建物全体のエネルギー消費量の5%を超えると報告しており、効率的な材料に対する政策推進を強化しています。これらの地域トレンドが一体となって、規制枠組み、気候上の要請、インフラ成長が収束し、軟質エラストマーフォームのターゲットを絞った採用を推進する状況を形成しています。

主要な業界参加者は、製品イノベーション、戦略的拡大、および持続可能性プログラムを活用して市場での地位を強化しています。Armacellは、超低煙密度配合のArmaFlex® Ultimaで広く知られており、プレナム空間におけるより厳格な防火規制に対応するため、2025年に北米での生産を拡大しました。これは、熱、湿気、防火性能の向上がどのように交差するかを示す好例です。Rogers Corporationは、Rogers Foam部門を通じて、広範な北米製造ネットワークを構築し、CR、ECH、EPDM化学組成にわたる製品を多様化し、自動車、医療、産業用シーリング用途に合わせたエンジニアリングサポートと厳格な品質管理を提供しています。Johns Manville(技術断熱材)、L’isolante K-Flex(地中海市場)、Zotefoams(独立気泡特殊製品)などの他の著名なプレーヤーも同様に、M&Aや合弁事業を追求し、現地生産へのアクセス、原材料ポートフォリオの拡大、注文から配送までの最適化のためのデジタルプラットフォームの統合を進めています。同時に、DowやBASFなどの原材料サプライヤーは、持続可能なポリオールプラットフォームで協力し、最終用途製造業者が進化する環境基準を満たすためにバイオベースの軟質エラストマーフォーム配合を拡大できるようにしています。

### 展望と戦略的提言

米国の軟質エラストマーフォームの貿易環境は、2025年初頭に施行された新たな関税政策によって大きく影響を受け、企業はサプライチェーン戦略の見直しを迫られています。2025年4月には、単一品目に対するセクション301、セクション232、およびIEEPAに基づく関税の重複課税を合理化し、累積的な積み重ねを防ぐための大統領令が発令され、2025年3月4日以降の輸入に遡及して適用されました。この命令以前は、中国原産のエラストマーフォーム製品は、最恵国待遇(MFN)の基本税率0%に加えて、セクション301に基づく追加の25%、および一時的な10%の相互課徴金が課され、特定の輸入に対して最大35%の複合関税負担が生じていました。輸入業者にとって、これらの多層的な関税は着地コストを押し上げ、現地生産への移行や関税免除地域からの調達を奨励しています。その結果、HVAC、建設、自動車分野の下流ユーザーは、コストの変動を管理し、プロジェクトのタイムラインを維持するために、国内供給と戦略的輸入を組み合わせた調達モデルを適応させています。

急速に進化する軟質エラストマーフォーム市場で成功を収めるためには、業界のリーダーは多角的な戦略を優先すべきです。第一に、持続可能な配合の研究開発に投資し、植物由来ポリオールやCO₂発泡技術に焦点を当てることで、製品ポートフォリオを厳格化する環境規制や低炭素ソリューションに対する顧客需要に合致させる必要があります。第二に、サプライチェーン全体でデジタル機能を強化し、自動化された製造、IoT対応の品質監視、データ駆動型ロジスティクスを活用して、リードタイムと材料廃棄物を削減し、トレーサビリティを向上させるべきです。第三に、地域に根差した製造拠点の確立アプローチを採用し、主要市場で現地生産または委託加工パートナーシップを確立することで、関税リスクや為替変動を軽減することが重要です。第四に、HVAC、自動車、建設OEMなどの下流企業との戦略的パートナーシップを育成し、コンポーネントソリューションを共同開発することで、特殊フォームアプリケーションの市場投入期間を短縮すべきです。最後に、コンプライアンスフレームワークを強化し、貿易当局と積極的に連携して複雑な関税制度を乗り越え、製品固有の免除の資格を確保し、関税軽減の機会を最大化することが求められます。これらの戦術を統合することで、企業はコスト効率を向上させ、リスクを分散し、明日の性能と持続可能性の要請に応える差別化された軟質エラストマーフォームソリューションを提供できるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 厳格な持続可能性規制と消費者需要に牽引されるバイオベース軟質エラストマーフォーム配合の成長

* 住宅および商業建設プロジェクトにおける独立気泡エラストマーフォーム断熱材の採用増加

* 建築外皮における優れたエネルギー効率のための超低熱伝導率フォームの技術進歩

* ヘルスケアおよび食品包装向け軟質エラストマーフォームへの抗菌・難燃添加剤の統合

* 自動車シートおよび振動減衰部品における高圧縮耐性エラストマーフォームの需要増加

* ラピッドプロトタイピングおよびオンデマンド製造ソリューションを可能にする3Dプリント可能な軟質エラストマーフォームの開発

* 特殊産業用途向けにカスタマイズされたフォーム密度、厚さ、形状を提供するカスタマイズサービスの拡大

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **軟質エラストマーフォーム市場:製品タイプ別**

* 独立気泡フォーム

* 連続気泡フォーム

9. **軟質エラストマーフォーム市場:フォームファクター別**

* ブロックおよびスラブ

* 成形品

* シートおよびロールストック

10. **軟質エラストマーフォーム市場:用途別**

* 自動車

* 防音材

* 外装部品

* 内装部品

* エンジンルーム用途

* 寝具および家具

* 建設および建築

* ダクト断熱材

* 床断熱材

* 配管断熱材

* 金属パイプ

* プラスチックパイプ

* 屋根断熱材

* 壁断熱材

* 消費財

* 医療

* 包装

11. **軟質エラストマーフォーム市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

12. **軟質エラストマーフォーム市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

13. **軟質エラストマーフォーム市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

14. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Armacell International S.A.

* L’Isolante K-FLEX S.p.A.

* Saint-Gobain

* Huamei Energy-saving Technology Group Co., Ltd.

* Aeroflex USA, Inc.

* Hira Industries LLC

* Zotefoams plc

* Rogers Corporation

* BASF

* 積水化学工業株式会社

* Owens Corning

* DuPont

* Trelleborg AB

* NMC SA

* Rubberlite, Inc.

* Jinan Retek Industries Inc.

* The Supreme Industries Ltd.

* Kaimann GmbH

* Boyd

* Sheela Foam Ltd

**図表リスト [合計: 26]**

* 世界の軟質エラストマーフォーム市場規模、2018-2032年 (百万米ドル)

* 世界の軟質エラストマーフォーム市場規模:製品タイプ別、2024年対2032年 (%)

* 世界の軟質エラストマーフォーム市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の軟質エラストマーフォーム市場規模:フォームファクター別、2024年対2032年 (%)

* 世界の軟質エラストマーフォーム市場規模:フォームファクター別、2024年対2025年対2032年 (百万米ドル)

* 世界の軟質エラストマーフォーム市場規模:用途別、2024年対2032年 (%)

* 世界の軟質エラストマーフォーム市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

* 世界の軟質エラストマーフォーム市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州の軟質エラストマーフォーム市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米の軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米の軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカの軟質エラストマーフォーム市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州の軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中東の軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アフリカの軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋の軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 世界の軟質エラストマーフォーム市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANの軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* GCCの軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州連合の軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* BRICSの軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* G7の軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* NATOの軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 世界の軟質エラストマーフォーム市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 軟質エラストマーフォーム市場シェア:主要企業別、2024年

* FPNVポジショニングマトリックス、2024年

**表リスト [合計: 531]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

軟質エラストマーフォームは、その名の通り、柔軟性と弾力性を兼ね備えたエラストマーを基材とする多孔質材料であり、現代社会の多岐にわたる分野で不可欠な存在となっています。この素材は、ゴムのような弾性を持つ高分子化合物であるエラストマーに、気泡を導入することで軽量化と特定の機能性を付与したもので、その独特な物性により、快適性、安全性、効率性の向上に大きく貢献しています。

エラストマーとは、外部からの応力によって大きく変形しても、その応力が除去されると速やかに元の形状に戻る性質を持つ高分子材料の総称です。軟質エラストマーフォームの製造においては、ポリウレタン、シリコーンゴム、EPDM(エチレンプロピレンジエンゴム)、天然ゴムなどが主要な基材として用いられます。これらのエラストマーに発泡剤を加えて加熱・成形することで、内部に微細な気泡構造を持つフォームが形成されます。この気泡構造は、独立気泡(クローズドセル)と連続気泡(オープンセル)の二種類に大別され、それぞれが異なる特性と用途をもたらします。独立気泡フォームは、気泡が互いに独立しているため、優れた断熱性、防水性、気密性を発揮し、一方、連続気泡フォームは、気泡が連結しているため、通気性、吸音性、衝撃吸収性に優れています。

軟質エラストマーフォームの最も顕著な特性の一つは、その優れた衝撃吸収性と振動減衰性です。内部の気泡構造が外部からのエネルギーを効率的に分散・吸収するため、精密機器の保護材や自動車の内装材、スポーツ用品の緩衝材として広く利用されています。また、高い弾力性と復元力は、繰り返しの圧縮にも耐えうる耐久性を提供し、長期間にわたる性能維持を可能にします。さらに、軽量であることも大きな利点であり、製品全体の重量削減に寄与し、特に輸送機器や携帯電子機器においてその価値が際立ちます。

熱伝導率の低さも重要な特性であり、独立気泡フォームは優れた断熱材として、建築物の省エネルギー化や冷蔵・冷凍設備の効率向上に貢献します。また、連続気泡フォームは、その多孔質構造により音波を吸収・拡散するため、吸音材として騒音対策に有効です。加えて、特定の種類の軟質エラストマーフォームは、耐候性、耐薬品性、耐熱性にも優れており、過酷な環境下での使用にも適応します。例えば、シリコーンフォームは、高温環境下でも安定した性能を維持するため、電子部品のシーリング材や医療機器の部品として重宝されています。

これらの多様な特性を活かし、軟質エラストマーフォームは幅広い産業分野で活用されています。自動車産業では、シートのクッション材、ドアやトランクのシーリング材、エンジンルームの防音・断熱材として、乗り心地の向上とNVH(騒音・振動・ハーシュネス)対策に不可欠です。電子機器分野では、スマートフォンやタブレットの内部に組み込まれる緩衝材、防塵・防水ガスケット、熱伝導シートとして、製品の小型化と高性能化を支えています。建築分野では、断熱材、目地材、防振材として、快適な居住空間の実現と建物の長寿命化に貢献しています。医療分野では、義肢装具のクッション材、手術台のマット、創傷被覆材など、患者の快適性と安全性を高めるために利用されています。その他、スポーツ用品、家具、家電製品、包装材など、私たちの日常生活のあらゆる場面でその恩恵を受けています。

近年では、環境負荷低減への意識の高まりから、バイオマス由来のエラストマーを用いたフォームや、リサイクル可能なフォームの開発が進められています。また、より高度な機能性、例えば導電性、抗菌性、自己修復性などを付与したフォームの研究開発も活発に行われており、IoTデバイスやスマートシティといった次世代技術への応用が期待されています。このように、軟質エラストマーフォームは、その優れた基本性能に加え、常に進化を続けることで、今後も私たちの社会の発展に不可欠な基盤材料としての役割を担い続けることでしょう。

[調査レポートPICK UP]

- 世界の組み込みデバイス管理市場:2031年までの動向、予測、競合分析

- 神経学的バイオマーカーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- クロストリジウム・ディフィシル感染症治療の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 融合生検の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 鼻アレルギー治療の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- がん診断の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の根圏加温システム市場:2031年までの動向、予測、競合分析

- 世界の空間利用センサー市場:2031年までの動向、予測、競合分析

- 3Dプロジェクターのグローバル市場:2031年までの動向・予測・競争分析

- インタラクティブ・タッチテーブルの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測