❖ 本調査レポートに関するお問い合わせ ❖

## 車両・歩行者間通信市場の現状、推進要因、および展望に関する詳細レポート

### 市場概要

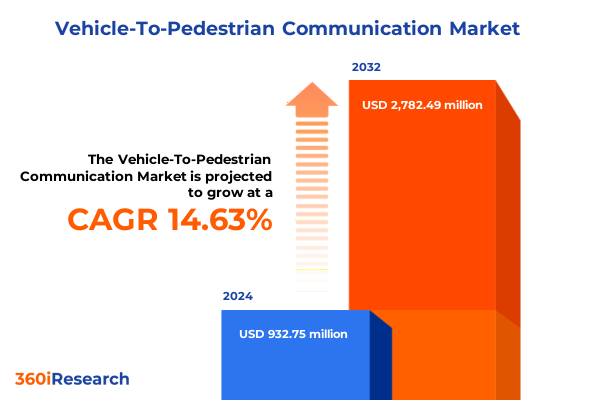

車両・歩行者間通信(V2P)市場は、コネクテッド交通の急速な進化の中で、道路安全を根本的に変革し、都市モビリティを向上させ、特に脆弱な道路利用者(歩行者、自転車利用者など)を保護するための極めて重要な要素として浮上しています。2024年には9億3,275万米ドルと推定された市場規模は、2025年には10億5,964万米ドルに達し、2032年までには年平均成長率(CAGR)14.63%で27億8,249万米ドルに成長すると予測されています。この成長は、車両と歩行者がシームレスに通信し、事故を未然に防ぎ、人命を救うという、より広範なV2X(Vehicle-to-Everything)パラダイムの一環として位置づけられます。

都市人口の増加と交通量の増大に伴い、歩行者や自転車利用者といった最もリスクの高い道路利用者を保護する緊急性はかつてないほど高まっています。世界保健機関(WHO)によると、年間約119万人が交通事故で命を落としており、その半数以上が脆弱な道路利用者です。このような背景から、規制当局、自動車OEM、インフラ管理者、技術プロバイダーが連携し、V2Pソリューションの試験運用、標準化、展開を進めています。政策立案者は「Vision Zero」イニシアチブを推進し、歩行者検知・警報メカニズムを組み込んだ高度道路交通システム(ITS)に資金を投入しています。同時に、専用狭域通信(DSRC)からセルラーV2X(C-V2X)、Bluetooth、Wi-Fiに至るまで、通信技術の革新が、歩行者の個人デバイスと車両間のリアルタイムかつ低遅延のデータ交換を可能にしています。業界が実験段階から大規模展開へと移行する中で、ステークホルダーは技術的、規制的、市場の複雑な相互作用を乗り越え、車両・歩行者間通信の可能性を最大限に引き出す必要があります。

### 推進要因

車両・歩行者間通信市場の成長は、複数の強力な推進要因によって加速されています。

**1. 技術革新と実証実験の進展:**

過去2年間で、車両・歩行者間通信の状況は、画期的な実証実験、スペクトラム再配分、戦略的提携によって大きく変化しました。2024年後半には、5G Automotive Associationが5G-V2X Direct技術を活用し、AudiとBMWの車両がセンサーデータやカメラデータを共有することで、障害物に隠れた歩行者をドライバーが視認するはるか以前に警告できることを実証しました。さらに、2025年5月には、同コンソーシアムがパリで、非地上系ネットワークと5G-V2X Directを組み合わせることで、地上カバレッジがない地域でも通信範囲と信頼性を拡張できることを世界で初めて披露しました。これらの技術的進歩は、リアルタイムかつ低遅延の安全警告、状況認識、およびハザードアラートを可能にし、市場の採用を促進しています。

**2. 規制環境の変化と標準化の推進:**

米連邦通信委員会(FCC)は、2024年11月に全会一致の超党派投票で、5.9 GHz帯の新たなスペクトラム規則を制定しました。これにより、DSRCからC-V2Xへの正式な移行が決定され、電力制限、メッセージ優先順位、チャネル帯域幅に関する技術的パラメータが明文化されました。この画期的な決定は、ITSに30 MHzを割り当て、DSRCのサンセット条項を設けることで、米国におけるC-V2X対応車載ユニット(OBU)および路側ユニット(RSU)の商業展開を効果的に加速させています。このような規制の明確化は、市場参加者にとって投資の確実性をもたらし、大規模な展開を後押ししています。

**3. サプライチェーンの適応と多様化:**

2025年の米国関税調整は、車両・歩行者間通信のサプライチェーンに大きな影響を与え、投入コストを上昇させ、調達戦略を再編しています。半導体に対する関税の倍増や、リチウムイオンEVバッテリー部品、鉄鋼・アルミニウムに対する関税の継続は、メーカーにグローバルな調達ネットワークの見直しを促しています。これに対応して、多くの技術プロバイダーは、関税リスクを軽減し、免除措置を確保するために、米国でのウェハー製造および組立工場への投資を加速させるなど、現地化の取り組みを強化しています。また、東南アジアや韓国の非中国系サプライヤーとの提携も活発化しており、原材料や部品の供給源の多様化が進んでいます。これらの動きは、サプライチェーンのレジリエンスとコスト構造に対する関税制度の影響を浮き彫りにし、V2P通信展開の勢いを維持するために、調達、製造拠点、戦略的パートナーシップの適応を促しています。

**4. エコシステムの成熟とステークホルダーの連携:**

自動車メーカーは次世代車両アーキテクチャにC-V2Xモジュールを統合し、通信事業者は厳格な低遅延要件を満たすためにマルチアクセス・エッジ・コンピューティング(MEC)プラットフォームを展開しています。インフラ管理者は、直接的なデバイス間リンクと車両からネットワークへのリレーの両方をサポートするために路側ユニットをアップグレードしています。スマートフォン、ウェアラブル、専用個人モジュールといった歩行者デバイスが、車両やインフラノードと双方向で連携できるエコシステムが形成されつつあり、大規模なV2P導入の基盤が整いつつあります。

### 展望

車両・歩行者間通信市場の将来は、技術の多様化、地域ごとの戦略、競争環境の進化、そして業界リーダーによる戦略的アプローチによって形成されます。

**1. セグメンテーションの多様性:**

市場は、通信技術、コンポーネントタイプ、展開モデル、ネットワークタイプ、歩行者デバイスタイプ、アプリケーション、エンドユーザーといった多岐にわたるセグメントに分類されます。

* **通信技術**は、Bluetooth、DSRC、Wi-Fi、そしてスケーラブルで高スループットなインタラクションの基盤となるC-V2Xを含み、それぞれが遅延、カバレッジ、相互運用性、インフラの複雑さにおいて異なるトレードオフを提供します。

* **コンポーネントタイプ**は、統合型およびアフターマーケット型の車載ユニット(OBU)、スマートフォンやウェアラブルを含む歩行者デバイス、固定型およびモバイル型の路側ユニット(RSU)に分かれ、それぞれに合わせたハードウェア、認証、統合戦略が必要です。

* **展開モデル**は、直接的なデバイス間アドホックネットワークと、路側またはクラウドインフラを介した間接的な通信プロトコルに区別され、ネットワークトポロジーとセキュリティ上の懸念を形成します。

* **ネットワークタイプ**は、直接およびマルチキャストの歩行者アラートを伴うアドホックモードと、集中処理およびエッジコンピューティングを活用するインフラネットワークに分岐します。

* **アプリケーション**は、追突や側面衝突シナリオに対処する衝突回避から、緊急車両警告、ナビゲーション支援、安全警告、脆弱な道路利用者検知まで多岐にわたり、それぞれに特殊な機能要件があります。

* **エンドユーザー**は、自動車OEM、フリートオペレーター、地方自治体、歩行者といった多層的な構造を持ち、さらに商用車メーカー、公共交通機関の展開、スマートシティプロジェクト、個人デバイスユーザーといったサブレイヤーに分かれます。これらのセグメンテーションは、ステークホルダーが進化するV2Pエコシステム全体でパフォーマンス、規制、ユーザーエクスペリエンスのベンチマークを満たすソリューションをどのように調整できるかを明確に示します。

**2. 地域別の動向:**

地域ごとのダイナミクスは、車両・歩行者間通信のグローバルな状況を再形成しています。

* **米州**では、北米の自動車メーカーと通信事業者が連邦高速道路局の資金援助を受けてC-V2Xパイロットプログラムを活用し、沿岸部の都市では歩行者警報インフラをスマートシティグリッドに統合しています。米国の関税政策に起因するサプライチェーンの調整は、メキシコやカナダの製造拠点との現地化および国境を越えた提携を推進しています。

* **欧州、中東、アフリカ(EMEA)地域**は、ハイブリッドな採用曲線が特徴です。西欧での初期DSRC展開は、ドイツ、英国、湾岸協力会議(GCC)諸国に広がる5G対応C-V2Xテストベッドによって補完されています。欧州委員会による調和されたスペクトラム政策と、Horizon Europe助成金の下での共同研究イニシアチブは、汎欧州的な相互運用性とクロスベンダー認証の取り組みを加速させています。

* **アジア太平洋地域**は、大規模なV2P展開の最前線に立っています。韓国のパイロットプログラムは、学校区域でSoft V2Xクラウドプラットフォームとスマート路側ユニットを統合し、中国の地方自治体のスマートシティフレームワークは、都市モビリティ回廊に歩行者検知を組み込んでいます。日本の国土交通省はV2X研究に数十億ドルを投じ、国内の半導体技術と自動車OEMパートナーシップを融合させたサプライヤーエコシステムを育成しています。これらの多様な地域ダイナミクスは、車両・歩行者間通信の可能性を世界中で最大限に引き出すために、市場固有の戦略、規制の整合性、および協力的なフレームワークの重要性を強調しています。

**3. 競争環境:**

車両・歩行者間通信の競争環境は、確立された自動車サプライヤー、半導体大手、新興のV2X専門企業が融合して形成されています。半導体リーダーは、RFフロントエンドモジュールや高度な接続チップで知られ、C-V2XおよびBluetooth Low Energyソリューションを含むロードセーフティポートフォリオを拡大しています。同時に、ティア1自動車OEMは、次世代車載システムにエッジコンピューティングと5Gコアサービスを統合するために、通信プロバイダーとの戦略的提携を強化しています。ソフトウェア定義無線、センサーフュージョン、AI駆動型衝突予測に焦点を当てた革新的なスタートアップは、ベンチャーキャピタルを惹きつけ、歩行者警報アルゴリズムとデータ分析プラットフォームの迅速な反復を推進しています。インフラ管理者とのパートナーシップは、低遅延メッシュネットワーキングに最適化された路側ユニットの展開を可能にし、スマートフォンやウェアラブルメーカーとの協力はシームレスなエンドユーザーエクスペリエンスを保証します。さらに、政府機関、安全擁護団体、技術ベンダーを結集する業界コンソーシアムは、メッセージングプロトコルとセキュリティフレームワークの標準化を進め、相互運用性と信頼性を強化しています。これらのエコシステムが成熟するにつれて、ハードウェア、ソフトウェア、サービスにわたるマルチステークホルダーの提携を組織する能力が、市場のリーダーとフォロワーを区別し、V2P分野における長期的な競争優位性を形成するでしょう。

**4. 業界リーダーへの推奨事項:**

車両・歩行者間通信を活用しようとする業界リーダーは、イノベーション、コラボレーション、運用上の卓越性を網羅する多角的なアプローチを採用する必要があります。第一に、C-V2Xモジュールとセンサーフュージョン機能をコア車両アーキテクチャに統合することを加速し、同時に新たなスペクトラムおよびサイバーセキュリティ規制への準拠を確保することです。第二に、堅牢なネットワークパフォーマンスと重要な安全警告のための低遅延処理を保証するために、通信事業者およびエッジコンピューティングプロバイダーとのパートナーシップを育成することです。第三に、高密度歩行者エリアでのV2P展開を試験的に実施するために、地方自治体およびスマートシティイニシアチブと連携し、具体的な安全性と効率性のメリットを実証することです。さらに、関税リスクを軽減し、地域全体でサプライヤー基盤を多様化するために、スケーラブルな製造拠点の調整に投資することです。シームレスなスマートフォンおよびウェアラブル統合を通じてエンドユーザーエンゲージメントを強化し、ユーザーの信頼を高める直感的な警告とフィードバックループを提供することです。最後に、統一されたメッセージング形式、データプライバシー保護、および認証フレームワークを推進するために、業界コンソーシアムおよび標準化団体を支援することです。これらの戦略的要件を実行することにより、先進的な組織は採用を加速させるだけでなく、投資収益率を最大化し、急速に進化する車両・歩行者間通信エコシステムにおける最前線に立つことができるでしょう。

以下に、ご指定の「車両・歩行者間通信」の用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

## 目次

* **前書き**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法論**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 歩行者向けリアルタイム安全警告のための5GおよびセルラーV2X技術の統合

* 都市環境における脆弱な道路利用者を検出するためのAI駆動型コンピュータービジョンシステムの拡大

* 横断歩道の安全通知を改善するためのスマートフォンビーコンベース通信プロトコルの展開

* 車両と歩行者センサーの相互運用性のための標準化されたデータ共有フレームワークの開発

* 自動運転車ネットワークと統合する触覚フィードバック歩行者ウェアラブルの実装

* 車両内で歩行者リスク評価データをローカルに処理するためのエッジコンピューティングアーキテクチャの採用

* 自動車OEMと地方自治体間のスマートインフラ接続性に関する連携の増加

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **車両・歩行者間通信市場、通信技術別**

* Bluetooth

* セルラーV2X

* 狭域通信 (DSRC)

* Wi-Fi

* **車両・歩行者間通信市場、コンポーネントタイプ別**

* 車載ユニット (OBU)

* アフターマーケットOBU

* 統合型OBU

* 歩行者デバイス

* スマートフォン

* Android

* iOS

* ウェアラブル

* フィットネスバンド

* スマートウォッチ

* 路側ユニット (RSU)

* 固定型RSU

* 移動型RSU

* **車両・歩行者間通信市場、展開モデル別**

* 直接通信

* アドホックネットワーク

* デバイス間

* 間接通信

* **車両・歩行者間通信市場、ネットワークタイプ別**

* アドホック

* V2Pダイレクト

* V2Pマルチキャスト

* インフラストラクチャ

* **車両・歩行者間通信市場、歩行者デバイスタイプ別**

* スマートフォン

* Android

* iOS

* ウェアラブル

* フィットネスバンド

* スマートウォッチ

* **車両・歩行者間通信市場、アプリケーション別**

* 衝突回避

* 追突

* 側面衝突

* 緊急車両警告

* 光検出

* サイレン検出

* ナビゲーション支援

* 経路案内

* ターンバイターン

* 安全警告

* 車内警告

* 横断歩行者警告

* 脆弱な道路利用者検出

* 自転車利用者

* 歩行者

* **車両・歩行者間通信市場、エンドユーザー別**

* 自動車OEM

* 商用車OEM

* 乗用車OEM

* フリートオペレーター

* ロジスティクス

* 公共交通機関

* 地方自治体

* インフラ管理者

* スマートシティプロジェクト

* 歩行者

* スマートフォンユーザー

* ウェアラブルユーザー

* **車両・歩行者間通信市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **車両・歩行者間通信市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **車両・歩行者間通信市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* クアルコム・インコーポレイテッド

* NXPセミコンダクターズN.V.

* コンチネンタルAG

* ロバート・ボッシュGmbH

* 株式会社デンソー

* ファーウェイ・テクノロジーズ株式会社

* ZTEコーポレーション

* カプシュ・トラフィックコムAG

* STマイクロエレクトロニクスN.V.

* テキサス・インスツルメンツ・インコーポレイテッド

* コーダ・ワイヤレスPty Ltd.

* オートトークスLtd.

* インフィニオン・テクノロジーズAG

* ルネサスエレクトロニクス株式会社

* ハーマン・インターナショナル・インダストリーズ・インコーポレイテッド

* コムシグニアLtd.

* ヴァレオSE

* ボルグワーナーInc.

* LGエレクトロニクスInc.

* 株式会社日立製作所

* ヴィステオン・コーポレーション

* リア・コーポレーション

* フィコサ・インターナショナルS.A.

* ダークInc.

* ローデ・シュワルツGmbH & Co. KG

* シーメンスAG

* シスコシステムズInc.

* インテル・コーポレーション

* エヌビディア・コーポレーション

* **図目次** [合計: 34]

* 世界の車両・歩行者間通信市場規模、2018-2032年 (百万米ドル)

* 世界の車両・歩行者間通信市場規模、通信技術別、2024年対2032年 (%)

* 世界の車両・歩行者間通信市場規模、通信技術別、2024年対2025年対2032年 (百万米ドル)

* 世界の車両・歩行者間通信市場規模、コンポーネントタイプ別、2024年対2032年 (%)

* 世界の車両・歩行者間通信市場規模、コンポーネントタイプ別、2024年

* **表目次** [合計: 1887]

❖ 本調査レポートに関するお問い合わせ ❖

車両・歩行者間通信(V2P: Vehicle-to-Pedestrian communication)は、車両と歩行者が互いの存在、位置、速度、進行方向などの情報をリアルタイムで交換し、交通事故を未然に防ぐ先進的な交通安全技術です。自動運転技術の進化やスマートシティ構想の進展により交通環境は複雑化しており、特に交通弱者である歩行者の安全確保は喫緊の課題です。V2Pは、人命尊重と交通円滑化の両立を目指す上で重要な役割を担う技術として注目されています。

従来の交通安全対策は、標識、信号、路面表示といった受動的な情報提供や、ドライバーの目視認知に大きく依存してきました。しかし、ドライバーの死角、悪天候や夜間といった視界不良、あるいはスマートフォン操作などによる歩行者の不注意といった要因で、依然として多くの人身事故が発生しています。特に、交差点での右左折時や大型車両周辺での歩行者の見落としは深刻です。V2Pは、人間の認知能力や物理的制約が引き起こすリスクを、デジタル技術による情報補完と警告で克服を目指します。

V2Pの実現には、車両側と歩行者側の双方に通信機能が求められます。車両にはDSRCやC-V2Xといった専用の無線通信モジュールが搭載され、位置情報や走行状況を周囲に発信します。一方、歩行者側はスマートフォンアプリや専用のウェアラブルデバイスを通じて、位置や移動情報を車両に送信します。これらの情報がリアルタイムで交換されることで、車両は死角の歩行者を検知し、ドライバーに視覚的・聴覚的・触覚的な警告を発します。同時に、歩行者側にも接近する車両の情報を通知し、危険を回避するよう促します。これにより、互いの存在を「見えない」状況でも「認識」し合うことを可能にします。

V2Pの最大の利点は、交通事故の劇的な削減です。特に、子供や高齢者といった交通弱者の保護に貢献し、重大事故の発生確率を低減させることが期待されます。また、車両と歩行者の動きを予測し、交通信号制御に反映させることで、交通流全体の最適化にも寄与します。さらに、自動運転車両にとっては、周辺の歩行者の意図や行動をより正確に把握するための重要な情報源となり、安全で円滑な自動運転の実現を強力に後押しします。これにより、全ての道路利用者が安心して移動できる社会を実現します。

しかし、V2Pの普及には課題も少なくありません。まず、異なるメーカーや地域間での通信規格の標準化と相互運用性の確保が不可欠です。また、歩行者の位置情報が常に共有されることによるプライバシー侵害への懸念、サイバーセキュリティ対策も重要な課題です。さらに、専用デバイスの普及促進、既存インフラとの連携、システム導入にかかるコストも大きな障壁となり得ます。これらの課題を克服し、社会全体でV2Pの恩恵を享受するためには、技術開発だけでなく、法整備、社会受容性の向上、官民連携による大規模な取り組みが求められます。

将来的にV2Pは、単なる事故防止を超え、スマートシティにおけるMaaS(Mobility as a Service)の中核をなす技術として進化していくでしょう。AIによる歩行者行動予測の高度化、エッジコンピューティングを活用した超低遅延通信の実現、そして他のV2X(Vehicle-to-Everything)技術とのシームレスな連携を通じて、より安全で快適、効率的な次世代モビリティ社会の構築に不可欠な要素となるでしょう。V2Pがもたらす未来は、人と車が共存し、互いを尊重し合う、持続可能な交通環境の実現へと繋がるでしょう。

[調査レポートPICK UP]

- 世界のプラスチック磁石市場:2031年までの動向、予測競合分析

- 電子皮膚の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- スマートフォン用システム・オン・チップ(SoC)の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- SNP遺伝子型解析・分析のグローバル市場:2031年までの動向・予測・競争分析

- 世界のプラズマ処理装置市場:2031年までの動向、予測競合分析

- トリプルネガティブ型乳がんの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のサーモスタットスイッチ市場:2031年までの動向、予測競合分析

- トリメチロールプロパンのグローバル市場:動向・予測・競争分析(~2031年)

- 肺がん液体生検の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- カラーコンタクトレンズのグローバル市場:動向・予測・競争分析(~2031年)