❖ 本調査レポートに関するお問い合わせ ❖

## 3Dコンクリートプリンティング市場の概要、推進要因、および展望

### 市場概要

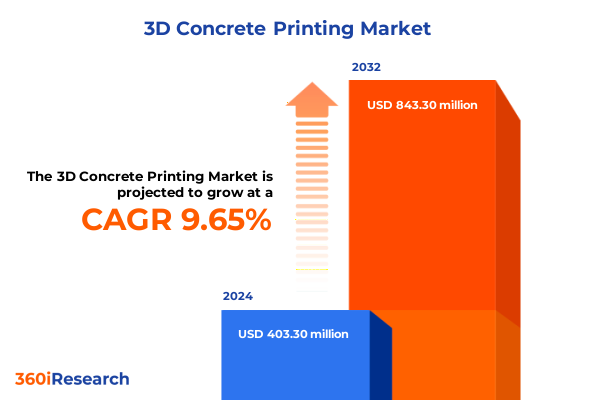

3Dコンクリートプリンティング市場は、現代建設における最も重要な技術的変革の一つとして注目されています。2024年には4億330万米ドルと推定された市場規模は、2025年には4億4,020万米ドルに達し、2032年までには年平均成長率(CAGR)9.65%で8億4,330万米ドルに拡大すると予測されています。この技術は、デジタル設計ツールと自動積層プロセスを駆使し、構造物の構想、設計、実行の方法を根本的に変革しています。複雑な建築ファサードから緊急避難所の迅速な展開に至るまで、その潜在的な用途は広範にわたり、美観と機能性の両方の要求を費用対効果の高い方法で満たします。

この技術の導入により、建設ワークフローは劇的に変化しています。パラメトリックモデリングツールの統合は、複雑な形状を直接プリンティング指示に変換し、概念化と実現の間のギャップを埋め、プロジェクトの期間を短縮し、かつては法外だった規模でのオンデマンドカスタマイズを可能にしました。材料科学の進歩は、押出成形システムに特化したコンクリート混合物を生み出し、ポンプ適性、硬化時間制御、機械的弾力性のバランスを取っています。これにより、単純な壁セグメントから構造的に堅牢な梁や柱まで、プリント可能な要素の範囲が拡大しました。

また、環境面では、低炭素バインダー代替品や再生骨材の統合への関心が高まっています。労働力不足とコスト圧力は自動化の価値を浮き彫りにし、ロボットアームとレールマウント式ガントリーを組み合わせたハイブリッドワークフローの導入を促しています。これらの要因が相まって、建設はデジタルで統制された資源効率の高い事業へと再定義され、3Dコンクリートプリンティングが優れた性能と設計の自由を提供しています。

### 推進要因

3Dコンクリートプリンティング市場の成長は、複数の主要な推進要因によって支えられています。

**1. 技術的進歩と多様なソリューション**

市場は、レールマウント型やロボットアーム型で広範囲をカバーするコンタークラフティングシステムと、ポンプやスクリュー機構による多用途な堆積を提供する押出プラットフォームの間で進化するバランスによって特徴付けられます。バインダージェッティングを中心とした粉末結合技術は、最小限の後処理で複雑な構造要素を製造できる補完的なプロセスとして登場しました。これらの技術は、特定のプロジェクト要件を満たすように調整されています。

材料面では、繊維強化、高性能、レディーミクスなどの従来のコンクリートに加え、フライアッシュやスラグ由来のジオポリマーといった新興材料が利用されています。セメント砂やポリマー改質モルタルも、プリントされた部品の仕上げや接着に不可欠です。プリンターの種類は、固定式ガントリーシステムから移動式ポータル、トラックマウント型ユニットまで多岐にわたり、ロボットアームは4軸および6軸の柔軟性を提供します。サービスモデルは、直接販売、長期・短期レンタル、メンテナンスやオペレーター研修を重視した包括的なサービス契約に及びます。

**2. アプリケーションとエンドユーザーの拡大**

3Dコンクリートプリンティングは、幅広いアプリケーションで普及が進んでいます。建築分野では、特注の装飾要素やファサードパネルの作成で特に盛んです。商業分野では、オフィス内装や小売環境で、合理化されたタイムラインとデザイン差別化を求める動きが加速しています。インフラプロジェクトでは、橋梁、道路、トンネルにプリント部品が活用され、住宅プロジェクトでは集合住宅や一戸建てのプロトタイプが増加しています。歴史的建造物の修復や構造補修も、積層プロセスの精密な能力から恩恵を受けています。

エンドユーザープロファイルは、建築家や設計事務所、総合・専門請負業者、連邦・地方自治体、商業・住宅セクターの開発業者など、多様な採用動機を示しています。コンサルティング会社やデザインスタジオは概念革新の最前線に立ち、大手請負業者は運用効率に焦点を当てています。政府機関はパイロットプログラムを促進し、不動産開発業者は投資判断のために性能指標を監視しています。

**3. 経済的および規制的要因**

2025年に米国が主要な輸入材料および設備に課した関税は、コンクリート積層造形の経済に新たな力学をもたらしました。高精度押出ノズルや特殊なポリマーベースのポンプシステムなど、海外から調達される部品のコスト上昇はサプライチェーン全体に波及しています。これにより、プロジェクト計画者は予算を再調整し、国内サプライヤーや社内製造能力への転換を促しています。材料関税は、主に国際的な化学ハブで生産される高度な混和剤や結合剤に特に影響を与えました。その結果、研究チームは、輸入関税を回避できるフライアッシュベースのジオポリマーやスラグ誘導体など、国内生産可能な代替品の開発努力を強化しています。

短期的にはコスト圧力が課題をもたらしましたが、これらの措置は国内エコシステム内のイノベーションを促進しました。材料科学者、設備設計者、建設請負業者間の協力を促進することで、業界はより自立したサプライネットワークへの道を切り開いています。

**4. 地域別の市場ダイナミクス**

* **アメリカ大陸**では、学術機関と産業界の強力なパートナーシップ、堅調なベンチャーキャピタル資金が特徴です。初期採用州は、プリントされた歩道橋やモジュール式住宅ユニットを展示するデモンストレーションプロジェクトを後援しています。規制枠組みも成熟しつつあり、建築基準に積層造形基準が徐々に統合されています。

* **ヨーロッパ、中東、アフリカ**では、政府機関が補助金や政策インセンティブを通じて持続可能な建設を支援する積極的な姿勢をとっています。ヨーロッパ諸国は、低炭素イノベーションの最前線に立ち、ジオポリマーソリューションや再生骨材の統合を試行しています。中東では、大規模なインフラプロジェクトで複雑なファサード設置にロボットアームプリンティングが採用され、アフリカ諸国は緊急の住宅ニーズに対応するためにポータブルシステムを模索しています。

* **アジア太平洋地域**は、高い人口密度と緊急のインフラ要件に後押しされ、最も急速な採用を示しています。中国の産業規模の施設は、モジュール式建築ブロックの大量生産をリードし、オーストラリアの研究機関は耐震設計を重視しています。日本と韓国は、リアルタイムの品質保証のためにスマートセンサーをプリンティングプラットフォームに統合しており、東南アジア市場は低コスト住宅アプリケーションを優先しています。

### 展望

3Dコンクリートプリンティング業界のリーダーは、多様な気候および構造アプリケーションに対応する材料配合とプリンティングパラメーターを調整するための研究開発投資を優先すべきです。学術機関や専門研究所との連携により、低炭素バインダーや高性能混和剤の導入を加速させ、競争力と規制への適合性を強化できます。同時に、国内部品製造を組み込むことでサプライチェーンを多様化し、国際関税や物流の混乱への露出を軽減することが重要です。ノズルやポンプ製造のための現地パートナーとの合弁事業を確立することで、重要な設備の入手可能性を確保しつつ、地域経済の発展を支援できます。

より広範な採用を促進するためには、技術プロバイダーと請負業者が協力して、デジタルワークフロー管理とプリンター操作における現場作業員のスキルアップに焦点を当てたトレーニングアカデミーを共同開発すべきです。これらの取り組みは、オペレーターのエラーを減らし、安全プロトコルを強化し、プロジェクトのタイムラインを合理化します。最後に、標準化団体や地方自治体の規制当局と積極的に連携し、適切な政策枠組みを形成することが不可欠です。パイロットプログラムに参加し、実証された性能データを共有することで、関係者は建築基準の改訂や認定基準に影響を与え、より広範な受容と持続可能な成長を可能にするでしょう。

以下に、提供された「Basic TOC」と「Segmentation Details」を統合し、指定された用語「3Dコンクリートプリンティング」を正確に使用した日本語の目次を構築します。

—

**目次**

**序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**調査方法論**

**エグゼクティブサマリー**

**市場概要**

**市場インサイト**

* インフラプロジェクトにおける連続3Dコンクリートプリンティングのための大規模産業用ロボットの導入

* 高速押出プリンター向けに最適化された特注の低炭素コンクリート混合物の開発

* 配管および電線管が統合されたモジュール式3Dプリントコンクリート建築部品の出現

* 複雑な建築用3Dコンクリート構造物におけるハイブリッド積層・除去製造技術の採用

* 3Dコンクリートプリンティングプロセス中に埋め込まれるリアルタイム構造監視センサーの進歩

**2025年米国関税の累積的影響**

**2025年人工知能の累積的影響**

**3Dコンクリートプリンティング市場、技術タイプ別**

* コンタークラフティング

* レールマウント型

* ロボットアーム型

* D-シェイプ

* 押出成形

* ポンプ押出

* スクリュー押出

* 粉末結合

* バインダージェッティング

**3Dコンクリートプリンティング市場、材料タイプ別**

* コンクリート

* 繊維補強

* 高性能

* レディーミクスト

* 発泡コンクリート

* ジオポリマー

* フライアッシュベース

* スラグベース

* モルタル

* セメント砂

* ポリマー改質

**3Dコンクリートプリンティング市場、プリンタータイプ別**

* ガントリーベース型

* モバイル型

* ポータル型

* トラック搭載型

* ロボットアームベース型

* 4軸

* 6軸

**3Dコンクリートプリンティング市場、サービスモデル別**

* 直接販売

* レンタル

* 長期

* 短期

* サービス契約

* メンテナンス

* トレーニング

**3Dコンクリートプリンティング市場、用途別**

* 建築

* 装飾

* ファサード

* 商業

* オフィス

* 小売

* インフラ

* 橋梁

* 道路

* トンネル

* 住宅

* 集合住宅

* 一戸建て

* 修復

* 歴史的建造物

* 構造修復

**3Dコンクリートプリンティング市場、エンドユーザー別**

* 建築家・デザイナー

* コンサルティングファーム

* デザインファーム

* 建設業者

* 総合

* 専門

* 政府機関

* 連邦

* 地方自治体

* 不動産開発業者

* 商業用

* 住宅用

**3Dコンクリートプリンティング市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**3Dコンクリートプリンティング市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**3Dコンクリートプリンティング市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* COBOD International A/S

* Apis Cor LLC

* XtreeE SAS

* CyBe Construction BV

* Yingchuang Building Technique (Shanghai) Co., Ltd.

* Cazza Construction LLC

* D-Shape Srl

* Contour Crafting Corporation

* Branch Technology Inc.

* ICON, Inc.

* Sika AG

**図表リスト [合計: 32]**

**表リスト [合計: 1911]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

3Dコンクリートプリンティングは、建設業界における革新的な技術として、従来の建築手法に根本的な変革をもたらす可能性を秘めています。この技術は、デジタルデータに基づき、特殊なコンクリート材料を層状に積み重ねて構造物を造形する積層造形(アディティブマニュファクチャリング)の一種であり、ロボットアームやガントリー型プリンターがCADデータを読み込み、ノズルからコンクリートを押し出しながら設計された形状を正確に構築していきます。これにより、複雑な曲線や中空構造、有機的な形状など、従来の型枠工法では実現が困難であった、あるいは極めて高コストであったデザインの自由度が飛躍的に向上します。

この技術の最大の利点の一つは、施工期間の劇的な短縮と省力化です。型枠の設計・製作・設置・解体といった一連の作業が不要となるため、建設プロセスが大幅に簡素化され、人件費の削減にも繋がります。また、必要な箇所にのみ材料を供給するため、材料ロスを最小限に抑えることができ、これは環境負荷の低減という観点からも非常に重要です。建設現場における危険な作業を自動化することで、作業員の安全性の向上にも貢献し、特に人手不足が深刻化する現代において、持続可能な建設を実現するための鍵となる技術として期待されています。

さらに、3Dコンクリートプリンティングは、カスタマイズされた建築物のオンデマンド生産を可能にします。例えば、災害復興住宅の迅速な建設や、遠隔地・宇宙空間でのインフラ整備など、多様なニーズに応じた柔軟な対応が期待されています。材料の最適化により、軽量化や断熱性能の向上を図ることも可能であり、建築物のエネルギー効率を高める新たな道も開かれています。長期的には、サプライチェーンの簡素化や輸送コストの削減にも寄与し、建設全体のコスト構造に変革をもたらす可能性を秘めているのです。

しかしながら、この技術の普及にはいくつかの課題も存在します。最も重要なのは、プリンティングに適したコンクリート材料の開発です。適切な流動性を持ちながらも、積層時に自重で崩れることなく形状を保持する初期強度、そして硬化後の十分な構造強度と耐久性を両立させる必要があります。また、積層された層間の接着性や、乾燥収縮によるひび割れの抑制も重要な研究テーマです。さらに、従来の鉄筋コンクリート構造に代わる、効果的な補強材の組み込み方法や、積層造形された構造物の品質保証、建築基準法への適合といった法整備も不可欠です。

大型構造物への適用においては、プリンター自体の大型化や、現場での安定した運用技術の確立が求められます。積層痕が残る表面仕上げの課題や、高額な初期投資コストも、現時点での普及を阻む要因となっています。これらの課題を克服するためには、材料科学、ロボット工学、建築工学といった多岐にわたる分野での継続的な研究開発と、産学官連携による技術標準化への取り組みが不可欠です。

現在、3Dコンクリートプリンティングは、小規模な住宅、家具、景観構造物、あるいは従来の型枠としての利用など、様々な分野で実証実験が進められています。将来的には、材料技術のさらなる進化、プリンターの大型化と高速化、そしてAIやIoTとの融合による建設プロセスの高度な自動化が進むことで、より複雑で大規模な建築物やインフラへの適用が拡大していくでしょう。この革新的な技術は、建設産業の未来を形作り、より効率的で持続可能、そして創造的な建築環境を実現するための強力なツールとなることが期待されています。

[調査レポートPICK UP]

- スマートフォン用システム・オン・チップ(SoC)の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 自動車用電気式真空ポンプ(EVP)の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 電子皮膚の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の接地抵抗試験市場:2031年までの動向、予測、競合分析

- 世界のセンサーフュージョンシステム市場:2031年までの動向、予測、競合分析

- ガラス繊維強化プラスチック(FRP)パイプのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の半導体成形システム市場:2031年までの動向、予測、競合分析

- RPAプラットフォームトレーニングのグローバル市場:2031年までの動向・予測・競争分析

- ワイヤレスBluetoothプリンターのグローバル市場:動向・予測・競争分析(~2031年)

- スマート駐車システムの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測