❖ 本調査レポートに関するお問い合わせ ❖

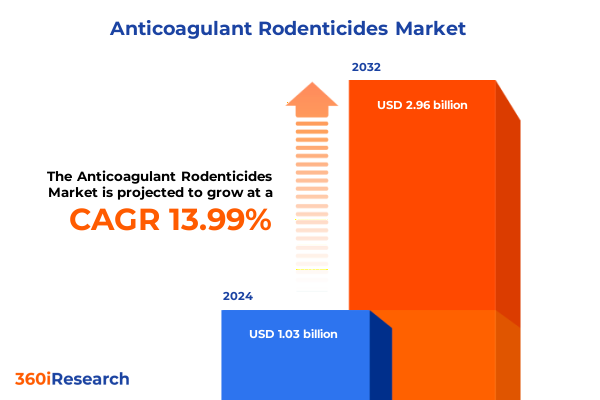

抗凝固剤殺鼠剤市場は、2024年に10.3億米ドル、2025年には11.5億米ドルと推定され、2032年までに29.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.99%と高い成長が見込まれています。この市場は、技術革新、進化する規制、そしてエンドユーザーの優先順位の変化が複雑に絡み合う状況にあり、戦略的な理解が不可欠です。抗凝固剤殺鼠剤は、齧歯類の生存に不可欠な酵素経路に作用するメカニズムを持ち、その種類はワルファリンやクマテトラリルといった第一世代化合物と、ブロディファクムやジフェチアロンを含む第二世代化合物に大別されます。製剤も固形ブロックから液体濃縮物まで多岐にわたり、農業、地方自治体、住宅地といった様々な環境での用途に応じたカスタマイズされたアプローチが求められています。規制の厳格化と持続可能性への要求が市場の変革を促しており、関税構造、国際貿易政策、そして世論の変化がサプライチェーンの回復力や製品開発ロードマップに影響を与えています。

近年、殺鼠剤開発においては、精密性と安全性を高めるための革新的な技術が急速に導入されています。センサーベースのモニタリング機能を備えたベイトステーションや、非標的生物への曝露を減らすための巣穴展開システムなど、これらの技術投資は、持続可能でデータ駆動型の害虫駆除への業界全体のコミットメントを反映しています。純粋な化学物質への依存から脱却し、環境改善や生物的防除と抗凝固剤ベイトを組み合わせた総合的病害虫管理(IPM)パラダイムがますます採用されています。また、デジタルワークフローの統合により、ベイト消費パターンのリアルタイム追跡が可能となり、複数のエンドユーザーサイトからの使用データを集約することで、サプライヤーは物流計画を洗練させ、補充ニーズを予測し、サービス提供をカスタマイズできるようになりました。これにより、現場のパフォーマンス指標と製品改良の間のフィードバックループが促進され、抗凝固剤殺鼠剤の分野における運用効率と有効性の向上においてデータ分析が極めて重要な役割を担っています。

並行して、規制の再調整は、第一世代および第二世代化合物の入手可能性と許容濃度を再形成しました。非標的種における残留物に対する監視が強化されたことで、メーカーは有効成分の再処方や、より毒性の低いアナログの探索を余儀なくされています。これらの変化は、野生生物における迅速な代謝と環境中での最小限の残留性を目指した次世代分子への研究開発予算の再配分を促し、規制遵守と生物多様性への公衆の懸念の両方に対応しています。さらに、齧歯類個体群動態の予測モデルを開発するために、学術機関や非営利研究機関との協力への明確な転換が見られます。生態学的データと統計アルゴリズムを活用することで、関係者は展開スケジュールを最適化し、総化学物質使用量を削減できます。これは、有効性と生態学的管理のバランスを取るために異業種間のパートナーシップを活用する広範なトレンドを裏付けており、最終的に殺鼠剤用途の倫理的プロファイルを向上させています。

2025年初頭に導入された輸入原材料および完成品に対する段階的な関税措置は、抗凝固剤殺鼠剤のサプライチェーン全体に波及しました。これまでグローバルサプライヤーから有効成分を調達していたメーカーは、投入コストの増加に直面し、戦略的な調達転換を余儀なくされています。関税による価格圧力を軽減するため、一部の生産者は国内の化学メーカーと提携したり、関税免除の貿易圏を活用するために調達チャネルを多様化したりしています。これと並行して、関税調整は製剤部品の国内生産増加を奨励しました。市場プレーヤーの一部は、コスト変動を内部化し、途切れない供給ラインを確保するために、国内製造インフラへの投資を加速させています。この国内生産能力へのシフトは、短期的な財務的影響に対処するだけでなく、地政学的な貿易変動に対する長期的な回復力も強化します。流通面では、小売業者や害虫管理サービスプロバイダーは、より大きなコスト転嫁の力学に苦慮しています。これに対応して、多くはエンドユーザーとの契約条件を再交渉したり、プレミアム価格設定を正当化するために予測的な在庫管理などの付加価値サービスを提供したりしています。その結果、規模や統合能力を持たない流通業者にとっては利益率が圧迫され、運用上の相乗効果を求める地域サプライヤーの間で統合の傾向が見られます。最終的に、2025年の関税の累積的な影響は、一時的なコスト調整を超えています。それは、高価値で環境に優しい製剤が関税の影響を受けやすいセグメントで優先され、従来の化合物が低コストの流通チャネルに集中するという、サプライチェーンの戦略的な再編成を促進しました。この二極化は、継続的な貿易政策の不確実性を乗り切るための俊敏性とサプライチェーンの透明性の必要性を強調しています。

抗凝固剤殺鼠剤市場の多面的なセグメンテーションを分析することで、市場行動の微妙な理解が深まります。有効成分の種類別に見ると、クロロファシノン、クマテトラリル、ジファシノン、ピンドン、ワルファリンといった初期の抗凝固剤は、規制された用量で使用された場合の確立された安全性プロファイルにより、特定の農業および住宅用途で依然として基盤をなしています。対照的に、ブロディファクム、ブロマジオロン、ジフェナクム、ジフェチアロン、フロクマフェンなどの第二世代薬剤は、高い抵抗性を示すシナリオで優位を占め、単回摂取で致死性をもたらしますが、潜在的な生態学的残留性に対する規制の監視が強化されています。製剤の好みは、ユーザーの要件と環境への配慮をさらに明確にします。固形ブロック製剤は、改ざん防止が最重要視される都市部で広く採用されており、一方、穀物およびペレット形態は、費用対効果の高いカバー範囲のために広大な農地で好まれます。液体およびペースト製剤は、非標的種を保護する必要がある場合に、正確な投与と標的を絞った送達を可能にする特殊な使用事例に対応します。作用機序のセグメンテーションは、戦略的な選択基準を明らかにします。クマリン系化合物は幅広い効力範囲をカバーし、段階的な制御または迅速な根絶のいずれかを要求する市場に対応し、インダンジオン誘導体はクマリン耐性を示す個体群に対して代替の生化学的経路を提供します。このメカニズムの多様性により、耐性蓄積を軽減するためのローテーション戦略が採用される場合、従来の齧歯類株と新たな齧歯類株の両方を効果的に管理できます。標的齧歯類種は、製品設計と展開戦術を推進します。ハツカネズミとラットが需要の大部分を占めますが、リスとハタネズミは農業および林業の文脈におけるニッチなセグメントを構成します。種特有の採餌行動に合わせてベイトの誘引性と送達様式を調整することで、全体的な有効性が向上し、過剰な適用量が最小限に抑えられます。エンドユーザーのカテゴリーは、異なる購買行動とサービス要件を示します。農業従事者は、大量調達と作物保護サイクルとの運用統合を優先する一方、地方自治体は公共の安全遵守と環境に配慮した製剤を重視します。商業、産業、住宅の顧客はそれぞれ、サービス頻度、適用方法の洗練度、処理後のモニタリングに関して独自の好みを示し、サプライヤーが製品バンドルとサポート構造をカスタマイズする際の指針となります。最後に、ベイトステーションや巣穴ベイト、液体ベイト、ルーズベイト技術といった適用方法は、状況適応性の重要性を強調しています。ベイトステーションは敏感な場所で管理された環境を提供し、巣穴ベイトは齧歯類のトンネルネットワークを活用し、液体ベイトは水溶性製剤に対応し、ルーズベイトは広い開放区域での展開に不可欠です。各方法における革新は、運用フィードバックと規制要件に対応して進化し続けています。

地域別の動向を見ると、南北アメリカでは、規制当局が農業生産性と環境保護のバランスを取りながら、管理プログラムを強化し、認定された適用者へのトレーニングを推進しています。この地域は、確立された流通ネットワークと成熟したサービスプロバイダーのエコシステムから恩恵を受けていますが、野生生物保護の目標に合致する次世代抗凝固剤の採用を求める圧力に直面しています。さらに、北米におけるデジタル追跡と現場分析への重点は、インテリジェントなベイトステーションと遠隔監視ソリューションの早期採用を促しています。一方、ヨーロッパ、中東、アフリカ(EMEA)地域は、第二世代毒物の濃度を制限する厳格な欧州連合指令から、都市害虫駆除サービスの増加を模索する中東の新興市場まで、顕著な規制の異質性を示しています。アフリカは、非公式な市場チャネルや特定の製剤に対するコールドチェーンインフラの制限といった独自の課題を抱えています。それにもかかわらず、都市化の進展と商業用不動産ポートフォリオの拡大により、EMEA全体で標準化された、規制に準拠した殺鼠剤ソリューションへの需要が高まっています。アジア太平洋地域では、急速な都市拡大、農業の集約化、そして人獣共通感染症のリスクに対する意識の高まりが成長を牽引しています。中国、インド、東南アジア諸国のような国々は、より厳格な輸入規制と持続可能性の義務を導入しており、多国籍サプライヤーに現地生産拠点の設立を促しています。さらに、アジア太平洋地域の関係者は、顆粒と液体を統合した費用対効果の高い混合製剤アプローチを開拓しており、サプライチェーンの効率を最適化しつつ、ますます均一化される安全基準を遵守しています。すべての地域において、安全プロトコルとトレーニングイニシアチブの調和に向けた動きは、責任ある抗凝固剤殺鼠剤の使用に対する世界的な要請を強調しています。南北アメリカの認証プログラム、EMEAのEUに準拠したラベリング要件、またはアジア太平洋地域の政府主導の普及サービスを通じて、地域の枠組みは、環境管理と人間の健康保護を中心とした統一された理念へと収束しつつあります。

業界リーダーは、迅速な齧歯類致死性と非標的生物への最小限の曝露、そして環境残留性のバランスを取る次世代有効成分の開発を優先すべきです。研究開発投資を低毒性アナログや相乗効果のある化合物ブレンドに集中させることで、企業は規制の制限と新たな耐性課題の両方を先取りできます。さらに、学術研究センターとの協力は、新しい作用機序の検証を加速させると同時に、商業化前のリスク負担を共有することができます。サプライチェーンの回復力強化は、戦略的な必須事項です。地域製造ハブや関税免除ゾーンを通じた原材料調達の多様化は、地政学的な混乱やコスト変動に対する緩衝材となり得ます。同時に、リアルタイムの在庫追跡と需要予測ツールの導入は、調達チームが在庫レベルを最適化し、リードタイムを短縮し、エンドユーザーへのサービス信頼性を向上させることを可能にします。付加価値サービスモデルの拡大は、コモディティ価格の製剤を超えて差別化を図るのに役立ちます。企業は、デジタル監視プラットフォーム、遠隔データ分析、カスタマイズされたトレーニングモジュールを統合することで、より強力な顧客パートナーシップを育成し、プレミアム価格帯を正当化できます。これらのコンサルティングサービスは、長期的な顧客ロイヤルティを構築し、コモディティ価格サイクルに左右されにくい経常収益源を生み出します。最後に、規制機関や業界団体との積極的な関与を促進することは、進化するコンプライアンス要件とのタイムリーな整合性を確保します。標準設定委員会に参加し、ベストプラクティスガイドラインに貢献することで、企業は政策の方向性に影響を与えつつ、責任ある管理におけるリーダーシップを示すことができます。この協力的なアプローチは、規制リスクを軽減するだけでなく、持続可能性と公衆衛生分野における企業の評判を強化します。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 持続可能な害虫駆除のための生分解性抗凝固剤殺鼠剤ベイトの開発増加

* 第一世代ワルファリン抗凝固剤に耐性を持つ齧歯類集団の出現がR&Dを推進

* 抗凝固剤ベイトの展開を最適化するためのIoT対応スマートモニタリングシステムの統合

* ブロディファクムに対するEPAのより厳格な規制が低リスク有効成分代替品への移行を促進

* 生物学的および化学的防除を組み合わせた総合的病害虫管理戦略の採用増加

* 専門家向け殺鼠剤のEコマース流通の成長が従来のサプライチェーンに影響

* 抗凝固剤の安定性と標的放出を強化するナノカプセル化技術の開発

* 都市部のペット飼育トレンドに牽引されるペットに安全な抗凝固剤殺鼠剤の需要急増

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **抗凝固剤殺鼠剤市場、タイプ別**

* 第一世代

* クロロファシノン

* クマテトラリル

* ジファシノン

* ピンドン

* ワルファリン

* 第二世代

* ブロディファクム

* ブロマジオロン

* ジフェナクム

* ジフェチアロン

* フロクマフェン

9. **抗凝固剤殺鼠剤市場、製剤別**

* ブロック

* 穀物

* 液体

* ペースト

* ペレット

10. **抗凝固剤殺鼠剤市場、作用機序別**

* クマリン

* ブロディファクム

* ブロマジオロン

* クマテトラリル

* ジフェナクム

* ジフェチアロン

* フロクマフェン

* ワルファリン

* インダンジオン

* クロロファシノン

* ジファシノン

* ピンドン

11. **抗凝固剤殺鼠剤市場、対象齧歯類別**

* ハツカネズミ

* ラット

* リス

* ハタネズミ

12. **抗凝固剤殺鼠剤市場、適用方法別**

* ベイトステーション

* 巣穴ベイト処理

* 液体ベイト処理

* ルースベイト

13. **抗凝固剤殺鼠剤市場、エンドユーザー別**

* 農業

* 商業

* 産業

* 自治体

* 住宅

14. **抗凝固剤殺鼠剤市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **抗凝固剤殺鼠剤市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **抗凝固剤殺鼠剤市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* A. SAJ Agricare Pvt. Ltd

* Adama Agricultural Solutions Ltd.

* Anticimex AB

* Arbuda Agrochemicals Ltd

* BASF SE

* Bayer AG

* De Sangosse Group

* Ecolab Inc.

* FMC Corporation

* Heranba Industries Ltd

* Impex Europa S.L.

* Kalyani Industries Limited

* Killgerm Group Ltd

* Motomco Ltd

* Neogen Corporation

* Orkin LLC

* PelGar International PLC

* POMAIS Agriculture

* Rollins, Inc.

* SenesTech, Inc.

* Sichuan Sunshine Biotech Co., Ltd.

* 住友化学株式会社

* Syngenta AG

* Truly Nolen Group

* UPL Limited

18. **図リスト** [合計: 32]

* 図1: 世界の抗凝固剤殺鼠剤市場規模、2018-2032年 (百万米ドル)

* 図2: 世界の抗凝固剤殺鼠剤市場規模、タイプ別、2024年対2032年 (%)

* 図3: 世界の抗凝固剤殺鼠剤市場規模、タイプ別、2024年対2025年対2032年 (百万米ドル)

* 図4: 世界の抗凝固剤殺鼠剤市場規模、製剤別、2024年対2032年 (%)

* 図5: 世界の抗凝固剤殺鼠剤市場規模、製剤別、2024年対2025年対2032年 (百万米ドル)

* 図6: 世界の抗凝固剤殺鼠剤市場規模、作用機序別、2024年対2032年 (%)

* 図7: 世界の抗凝固剤殺鼠剤市場規模、作用機序別、2024年対2025年対2032年 (百万米ドル)

* 図8: 世界の抗凝固剤殺鼠剤市場規模、対象齧歯類別、2024年対2032年 (%)

* 図9: 世界の抗凝固剤殺鼠剤市場規模、対象齧歯類別、2024年対2025年対2032年 (百万米ドル)

* 図10: 世界の抗凝固剤殺鼠剤市場規模、適用方法別、2024年対2032年 (%)

* 図11: 世界の抗凝固剤殺鼠剤市場規模、適用方法別、2024年対2025年対2032年 (百万米ドル)

* 図12: 世界の抗凝固剤殺鼠剤市場規模、エンドユーザー別、2024年対2032年 (%)

* 図13: 世界の抗凝固剤殺鼠剤市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 図14: 世界の抗凝固剤殺鼠剤市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 図15: 米州の抗凝固剤殺鼠剤市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図16: 北米の抗凝固剤殺鼠剤市場規模、国別、2024年対2025年対2032年

19. **表リスト** [合計: 891]

❖ 本調査レポートに関するお問い合わせ ❖

抗凝固剤殺鼠剤は、その名の通り、血液の凝固機能を阻害することで、対象となる齧歯類を駆除する薬剤であり、現代の害獣管理において極めて重要な役割を担っている。これらの薬剤は、主にネズミやハツカネズミといった害獣の個体数抑制に用いられ、その高い効果と使いやすさから世界中で広く普及している。しかし、その強力な作用機序ゆえに、使用には細心の注意と深い理解が求められる。

この種の殺鼠剤の作用機序は、ビタミンKサイクルへの干渉に基づいている。ビタミンKは、血液凝固に必要な複数のタンパク質(第II、VII、IX、X因子など)の合成において不可欠な補酵素である。抗凝固剤は、このビタミンKを活性型から不活性型へと変換する酵素の働きを阻害することで、体内の活性型ビタミンKを枯渇させる。結果として、新しい凝固因子の生成が滞り、血液が正常に凝固できなくなる。これにより、内出血や出血傾向が引き起こされ、最終的には死に至る。この作用は即効性ではなく、数日から一週間程度の潜伏期間を経て発現するため、ネズミが餌と症状を結びつけにくく、警戒心を抱かせずに駆除できるという利点がある。

抗凝固剤殺鼠剤は、その開発経緯と毒性の強さから、主に第一世代と第二世代に分類される。第一世代抗凝固剤(FGARs)にはワルファリン、ジファシノン、クロロファシノンなどが含まれ、これらは比較的毒性が低く、致死量に達するためには複数回の摂取が必要とされる。しかし、ネズミがこれら薬剤に対する抵抗性を獲得し始めたため、より強力な第二世代抗凝固剤(SGARs)が開発された。ブロディファクム、ブロマジオロン、ジフェナクム、フロクマフェン、ジフェチアロンなどがこれに属し、これらは単回摂取で致死量に達するほどの高い毒性を持ち、体内での残留性も長い。これにより、抵抗性を持つネズミに対しても高い効果を発揮するようになった。

その高い駆除効果の一方で、抗凝固剤殺鼠剤、特に第二世代のものは、深刻な環境リスクと非標的生物への影響を伴う。最も懸念されるのは、誤食による一次中毒と、薬剤を摂取したネズミを捕食した動物が中毒を起こす二次中毒である。ペット、家畜、野生動物、さらには人間が誤って摂取する事故が後を絶たず、特に食物連鎖の頂点に立つ捕食動物や猛禽類が、中毒死したネズミを食べることで二次中毒に陥る事例が世界各地で報告されている。これらの薬剤は体内に長く留まるため、食物連鎖を通じて広範囲に影響を及ぼす可能性がある。また、薬剤の不適切な使用は、新たな抵抗性系統の出現を促す可能性も指摘されている。

これらのリスクを最小限に抑えるためには、厳格な管理と適切な使用が不可欠である。多くの国では、第二世代抗凝固剤の一般消費者への販売を制限し、専門業者による使用を義務付けるなどの規制が導入されている。使用に際しては、非標的生物がアクセスできない場所にベイトステーションを設置し、薬剤の散布量を厳守することが求められる。また、死んだネズミは速やかに回収・処分し、二次中毒のリスクを低減する必要がある。さらに、殺鼠剤だけに頼るのではなく、清掃、侵入経路の封鎖、捕獲器の使用などを組み合わせた総合的病害虫管理(IPM)の視点を取り入れることが、持続可能な害獣管理には不可欠である。万が一、中毒が疑われる場合には、速やかに獣医師や医師の診察を受け、ビタミンK1を投与する治療が有効となる。

抗凝固剤殺鼠剤は、その強力な効果により、公衆衛生と経済活動を脅かす害獣問題の解決に大きく貢献してきた。しかし、その裏側には、非標的生物への深刻な影響や環境汚染といった潜在的なリスクが常に存在している。したがって、これらの薬剤の恩恵を享受しつつ、その負の側面を最小限に抑えるためには、科学的知見に基づいた適切な規制、使用者への徹底した教育、そしてより安全で持続可能な代替手段の開発に向けた継続的な努力が求められるのである。

[調査レポートPICK UP]

- 間質血管分画(SVF)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 高級車市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ナノ量子ドット(QD)の世界市場2025年-2031年:市場規模は年平均16.3%成長する見通し

- 電子情報向け鋼材の世界市場2025年-2031年:市場規模は年平均6.2%成長する見通し

- 銅市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 農業用ドローン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 眼科手術台市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 水性アクリル樹脂市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 結核診断市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ハイブリッド光ファイバー同軸ケーブル市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年