❖ 本調査レポートに関するお問い合わせ ❖

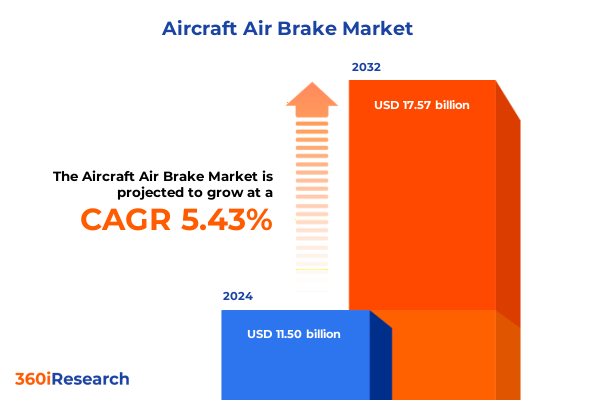

航空機エアブレーキ市場は、2024年に115億米ドルと推定され、2025年には121.2億米ドルに達し、2032年までに年平均成長率(CAGR)5.43%で175.7億米ドルに成長すると予測されています。この市場は、深いエンジニアリングの伝統と急速な技術革新が交差する領域に位置し、サプライチェーンの再編、規制強化、技術進化、関税によるコスト・調達ダイナミクスの変化が、関係者に対し調達、製品開発、アフターマーケットサービス提供における戦略見直しを迫っています。業界は、サプライチェーンの混乱、規制進展、商業的圧力、効率性・持続可能性への推進が同時に存在する複雑な環境を乗り越えています。航空会社や運航事業者が高い運航信頼性と低いライフサイクルコストを追求する中、航空機エアブレーキシステムの設計とサポートは、機材の近代化と運航のレジリエンスにとって中心的課題です。OEM、ティアサプライヤー、MROプロバイダー、運航事業者間の部門横断的な協力が、エンジニアリングの進歩を運航上の利益に転換する上で重要です。短期的な優先事項は認証準備、サプライヤー多様化、デジタルサービス導入であり、長期的には材料革新と戦略的な在庫配置が不可欠です。

航空機エアブレーキの革新を推進する変革的な変化は多岐にわたります。第一に、積層造形や先進複合材料といった材料・製造技術は、より軽量で統合されたブレーキアセンブリを可能にし、システムを簡素化しながら熱的・機械的性能を向上させています。これらの技術採用には、資格認定、サプライチェーン認証、メンテナンス訓練への並行投資が必要です。第二に、デジタル化は監視を超え、予測的・処方的なメンテナンスへと進化しています。高度な信号処理、機械学習モデル、状態ベースのヘルスモニタリングにより、摩耗や故障モードの早期検出が可能となり、サービス間隔の延長や予定外のAOGイベント削減に貢献しています。センサー搭載ハードウェア、エッジアナリティクス、クラウド対応メンテナンスオーケストレーションを組み合わせる企業は、運航中断の低減とアフターマーケット収益源の拡大という二重の競争優位性を獲得します。第三に、システムアーキテクチャは、次世代航空機における電動化およびより電動化されたサブシステムをサポートするために進化しています。これは、ブレーキ作動戦略、熱管理、ブレーキ・バイ・ワイヤソリューションとの統合に影響を与え、OEMとサプライヤーを、より広範な機材の脱炭素化イニシアチブと連携する学際的なR&D投資へと導いています。最後に、サプライヤーの統合とニアショアリングへの移行は、商業関係を変化させています。企業は、リードタイムの短縮と認証摩擦の軽減のために、マルチソーシングとより緊密な技術協力に重点を置いています。これらの変化は製品進化を加速させますが、同時に規制遵守とライフサイクルサポート能力の基準も引き上げています。

2025年に導入された広範な関税措置は、航空機エアブレーキアセンブリや重要な原材料を含む航空機部品およびサブシステムに具体的な影響を与えています。金属、複合材料、完成部品に対する輸入関税引き上げは、組み立て中に国境を複数回越える部品の着地コストを増加させました。一方、免除や除外は不均一で、急速な政策変更の対象となっています。この政策環境は、OEMやティアサプライヤーに対し、調達戦略の見直し、供給契約の再価格設定、認定生産を新たな管轄区域に移転するコストと期間の検討を余儀なくさせました。運航面では、関税は生産継続性を維持するため、在庫バッファリング、現地調達戦略、サプライヤーの移転またはデュアルソーシングにより重点を置くことを促しています。特に安全上重要な部品の場合、新規サプライヤーの認証の複雑さが増すため、短期的な緩和策は、スペア部品の保有増加と地域内配送の優先的な割り当てに依存することが多いです。法務・貿易の専門家は、2025年には包括的な世界的課徴金と国別関税が混在し、これらが直接的な調達コストと、税関、コンプライアンス、関税エンジニアリングに関する間接的な管理負担の両方を増大させていると指摘しています。関係者は、関税の変動が短期的な設備投資決定とサプライヤー交渉を形成する構造的リスクとして残ると予想すべきです。関税による調達変更は、代替サプライヤーが異なる規制枠組みの下で運営される場合、認証期間を長期化させる可能性があります。この遅延は、特に日常的なメンテナンスのために国境を越えた部品の流れに依存する運航事業者にとって、機材のアップグレードやアフターマーケットの対応能力を制約する可能性があります。

以下に、目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文** (Preface)

1.1. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

1.1.1. 調査対象年 (Years Considered for the Study)

1.1.2. 通貨 (Currency)

1.1.3. 言語 (Language)

1.1.4. ステークホルダー (Stakeholders)

2. **調査方法論** (Research Methodology)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

5.1. 航空機エアブレーキの展開と抗力管理のリアルタイム最適化のための適応制御アルゴリズムの統合 (Integration of adaptive control algorithms for real-time optimization of aircraft air brake deployment and drag management)

5.2. 構造健全性モニタリングのための埋め込みセンサーを備えた多機能複合材エアブレーキ表面の開発 (Development of multifunctional composite air brake surfaces with embedded sensors for structural health monitoring)

5.3. 現代の航空機エアブレーキにおける油圧の複雑さとメンテナンスを軽減する電動アクチュエーションシステムの進歩 (Advancements in electric actuation systems reducing hydraulic complexity and maintenance in modern aircraft air brakes)

5.4. 多様な飛行条件下でのエアブレーキ性能をシミュレートするためのデジタルツイン技術の実装 (Implementation of digital twin technology to simulate air brake performance under diverse flight conditions)

5.5. 降下時の空力制御を強化するためのモーフィングエアブレーキ部品における形状記憶合金の使用 (Use of shape memory alloys in morphing air brake components for enhanced aerodynamic control during descent)

5.6. 複雑な形状を持つカスタム軽量エアブレーキ部品のための積層造形技術の採用 (Adoption of additive manufacturing for custom lightweight air brake components with complex geometries)

5.7. ダウンタイムを最小限に抑えるための航空機エアブレーキシステムの予知保全のための機械学習モデルの統合 (Integration of machine learning models for predictive maintenance of aircraft air brake systems to minimize downtime)

6. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

7. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

8. **航空機エアブレーキ市場:流通チャネル別** (Aircraft Air Brake Market, by Distribution Channel)

8.1. アフターマーケット (Aftermarket)

8.2. OEM (OEM)

9. **航空機エアブレーキ市場:タイプ別** (Aircraft Air Brake Market, by Type)

9.1. 油圧式 (Hydraulic)

9.2. 空圧式 (Pneumatic)

10. **航空機エアブレーキ市場:エンドユーザー別** (Aircraft Air Brake Market, by End User)

10.1. 航空会社 (Airlines)

10.2. 一般航空事業者 (General Aviation Operators)

10.3. 軍事事業者 (Military Operators)

10.4. MROプロバイダー (MRO Providers)

11. **航空機エアブレーキ市場:航空機タイプ別** (Aircraft Air Brake Market, by Aircraft Type)

11.1. ビジネスジェット (Business Jet)

11.2. 商用機 (Commercial)

11.3. 一般航空機 (General Aviation)

11.4. 軍用機 (Military)

12. **航空機エアブレーキ市場:アプリケーション別** (Aircraft Air Brake Market, by Application)

12.1. 緊急ブレーキ (Emergency Brake)

12.2. 駐車ブレーキ (Parking Brake)

12.3. 主ブレーキ (Primary Brake)

12.4. 副ブレーキ (Secondary Brake)

13. **航空機エアブレーキ市場:地域別** (Aircraft Air Brake Market, by Region)

13.1. アメリカ大陸 (Americas)

13.1.1. 北米 (North America)

13.1.2. 中南米 (Latin America)

13.2. ヨーロッパ、中東、アフリカ (Europe, Middle East & Africa)

13.2.1. ヨーロッパ (Europe)

13.2.2. 中東 (Middle East)

13.2.3. アフリカ (Africa)

13.3. アジア太平洋 (Asia-Pacific)

14. **航空機エアブレーキ市場:グループ別** (Aircraft Air Brake Market, by Group)

14.1. ASEAN (ASEAN)

14.2. GCC (GCC)

14.3. 欧州連合 (European Union)

14.4. BRICS (BRICS)

14.5. G7 (G7)

14.6. NATO (NATO)

15. **航空機エアブレーキ市場:国別** (Aircraft Air Brake Market, by Country)

15.1. 米国 (United States)

15.2. カナダ (Canada)

15.3. メキシコ (Mexico)

15.4. ブラジル (Brazil)

15.5. 英国 (United Kingdom)

15.6. ドイツ (Germany)

15.7. フランス (France)

15.8. ロシア (Russia)

15.9. イタリア (Italy)

15.10. スペイン (Spain)

15.11. 中国 (China)

15.12. インド (India)

15.13. 日本 (Japan)

15.14. オーストラリア (Australia)

15.15. 韓国 (South Korea)

16. **競合情勢** (Competitive Landscape)

16.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

16.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

16.3. 競合分析 (Competitive Analysis)

16.3.1. AARコーポレーション (AAR Corp.)

16.3.2. アドベント・エアクラフト・システムズ (Advent Aircraft Systems Inc.)

16.3.3. アメテック (AMETEK Inc.)

16.3.4. ベリンガー・エアロ (Beringer Aero)

16.3.5. ブレンボ (Brembo SpA)

16.3.6. クレーン・カンパニー (Crane Co.)

16.3.7. ダッソー・アビエーション (Dassault Aviation)

16.3.8. ダンロップ・エアクラフト・タイヤ (Dunlop Aircraft Tyres Ltd.)

16.3.9. エンブラエル (Embraer SA)

16.3.10. グローブ・エアクラフト・ランディングギア・システムズ (Grove Aircraft Landing Gear Systems Inc.)

16.3.11. ヒンドゥスタン航空機 (Hindustan Aeronautics Limited)

16.3.12. ハネウェル・インターナショナル (Honeywell International Inc.)

16.3.13. カーマン・コーポレーション (Kaman Corporation)

16.3.14. リシ・エアロスペース (LISI AEROSPACE)

16.3.15. ルフトハンザ・テクニック (Lufthansa Technik AG)

16.3.16. マトコ・マニュファクチャリング (MATCO Manufacturing Inc.)

16.3.17. メギット (Meggitt PLC)

16.3.18. パーカー・ハネフィン・コーポレーション (Parker-Hannifin Corporation)

16.3.19. ラプコ (Rapco Inc.)

16.3.20. RTXコーポレーション (RTX Corporation)

16.3.21. サフラン (Safran SA)

16.3.22. SGLカーボン (SGL Carbon SE)

16.3.23. タクテア (Tactair)

16.3.24. カーライル・ジョンソン・マシン・カンパニー (The Carlyle Johnson Machine Co. LLC)

16.3.25. ユナイテッド・エアクラフト・コーポレーション (United Aircraft Corporation)

**図表リスト** (List of Figures) [合計: 30]

1. 世界の航空機エアブレーキ市場規模、2018-2032年 (百万米ドル) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, 2018-2032 (USD MILLION))

2. 世界の航空機エアブレーキ市場規模:流通チャネル別、2024年対2032年 (%) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY DISTRIBUTION CHANNEL, 2024 VS 2032 (%))

3. 世界の航空機エアブレーキ市場規模:流通チャネル別、2024年対2025年対2032年 (百万米ドル) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY DISTRIBUTION CHANNEL, 2024 VS 2025 VS 2032 (USD MILLION))

4. 世界の航空機エアブレーキ市場規模:タイプ別、2024年対2032年 (%) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY TYPE, 2024 VS 2032 (%))

5. 世界の航空機エアブレーキ市場規模:タイプ別、2024年対2025年対2032年 (百万米ドル) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY TYPE, 2024 VS 2025 VS 2032 (USD MILLION))

6. 世界の航空機エアブレーキ市場規模:エンドユーザー別、2024年対2032年 (%) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY END USER, 2024 VS 2032 (%))

7. 世界の航空機エアブレーキ市場規模:エンドユーザー別、2024年対2025年対2032年 (百万米ドル) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY END USER, 2024 VS 2025 VS 2032 (USD MILLION))

8. 世界の航空機エアブレーキ市場規模:航空機タイプ別、2024年対2032年 (%) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY AIRCRAFT TYPE, 2024 VS 2032 (%))

9. 世界の航空機エアブレーキ市場規模:航空機タイプ別、2024年対2025年対2032年 (百万米ドル) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY AIRCRAFT TYPE, 2024 VS 2025 VS 2032 (USD MILLION))

10. 世界の航空機エアブレーキ市場規模:アプリケーション別、2024年対2032年 (%) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY APPLICATION, 2024 VS 2032 (%))

11. 世界の航空機エアブレーキ市場規模:アプリケーション別、2024年対2025年対2032年 (百万米ドル) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY APPLICATION, 2024 VS 2025 VS 2032 (USD MILLION))

12. 世界の航空機エアブレーキ市場規模:地域別、2024年対2025年対2032年 (百万米ドル) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY REGION, 2024 VS 2025 VS 2032 (USD MILLION))

13. アメリカ大陸の航空機エアブレーキ市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル) (AMERICAS AIRCRAFT AIR BRAKE MARKET SIZE, BY SUBREGION, 2024 VS 2025 VS 2032 (USD MILLION))

14. 北米の航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (NORTH AMERICA AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

15. 中南米の航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (LATIN AMERICA AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

16. ヨーロッパ、中東、アフリカの航空機エアブレーキ市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル) (EUROPE, MIDDLE EAST & AFRICA AIRCRAFT AIR BRAKE MARKET SIZE, BY SUBREGION, 2024 VS 2025 VS 2032 (USD MILLION))

17. ヨーロッパの航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (EUROPE AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

18. 中東の航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (MIDDLE EAST AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

19. アフリカの航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (AFRICA AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

20. アジア太平洋の航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (ASIA-PACIFIC AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

21. 世界の航空機エアブレーキ市場規模:グループ別、2024年対2025年対2032年 (百万米ドル) (GLOBAL AIRCRAFT AIR BRAKE MARKET SIZE, BY GROUP, 2024 VS 2025 VS 2032 (USD MILLION))

22. ASEANの航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (ASEAN AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

23. GCCの航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (GCC AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

24. 欧州連合の航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (EUROPEAN UNION AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

25. BRICSの航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (BRICS AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

26. G7の航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (G7 AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

27. NATOの航空機エアブレーキ市場規模:国別、2024年対2025年対2032年 (百万米ドル) (NATO AIRCRAFT AIR BRAKE MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

*(残りの図表は同様のパターンで構成されます)*

**表リスト** (List of Tables) [合計: 435]

❖ 本調査レポートに関するお問い合わせ ❖

航空機におけるエアブレーキ、あるいはスポイラーは、飛行中の速度制御、降下率調整、そして着陸後の減速において不可欠な空力制御装置である。単なる減速機能に留まらず、機体のエネルギー管理、操縦性向上、さらには安全な着陸を担保する多岐にわたる役割を担っており、その存在は現代航空機の性能と運用効率を語る上で欠かせない要素と言える。

飛行中、エアブレーキは主に過剰な速度の抑制と降下率の精密な調整に用いられる。例えば、高高度から急速に降下する際、エンジン出力をアイドル状態にしてもなお速度が増加しすぎるのを防ぎ、構造的な限界速度(Vmo/Mmo)を超えないようにする。これにより、パイロットは機体のエネルギー状態を効率的に管理し、進入経路や着陸アプローチをより正確に実行することが可能となる。また、ロール制御を補助するディファレンシャルスポイラーとして機能し、エルロンと協調して機体の横方向の安定性と応答性を高める役割も果たす。これは、特に大型機において、エルロンのみでは十分なロールレートが得られない場合に有効である。

着陸時におけるエアブレーキの重要性はさらに高まる。接地と同時に展開されることで、主翼上面の気流を乱し、揚力を急速に破壊する。これにより、機体の全重量が主脚に効果的に加わり、車輪ブレーキの摩擦力を最大限に引き出すことが可能となる。揚力破壊は、滑走距離を短縮する上で極めて重要な要素であり、同時に空気抵抗を増大させることで、空力的な減速効果も生み出す。多くの場合、逆噴射装置やオートブレーキシステムと連携して作動し、短い滑走距離での安全かつ確実な停止を実現する。この一連の動作は、特に悪天候下や短い滑走路での運用において、航空機の安全性を飛躍的に向上させる。

エアブレーキの具体的な形態は多岐にわたるが、最も一般的なのは主翼上面に配置されるパネル状のスポイラーである。これらは油圧または電動アクチュエーターによって展開・格納され、その角度を調整することで減速効果を微細に制御できる。一部の航空機、特に戦闘機や一部のビジネスジェットでは、胴体側面や尾部に独立したエアブレーキが設けられている場合もある。これらの設計は、展開時に最大限の空気抵抗を生み出しつつ、格納時には機体の空力特性に悪影響を与えないよう、高度な空力計算に基づいて最適化されている。また、高速飛行中に展開しても機体に過度な構造的負荷がかからず、かつ安定した挙動を維持できるよう、材料選定から構造設計に至るまで、極めて高い信頼性と強度が求められる。

現代の航空機では、エアブレーキは単独で機能するのではなく、フライトコントロールシステム、オートスロットル、オートブレーキシステムといった他のアビオニクスと密接に統合されている。これにより、パイロットの操作負担を軽減し、より安全で効率的な飛行運用を可能にしている。例えば、オートスロットルが速度を制御する際、必要に応じてエアブレーキを自動的に展開・格納することで、エンジンの推力調整だけでは追いつかないような急激な速度変化にも対応できる。航空技術の進歩に伴い、エアブレーキの設計もまた進化を続けており、より軽量で効率的、かつ精密な制御が可能なシステムの開発が進められている。

このように、航空機のエアブレーキは、飛行中のエネルギー管理から着陸時の安全性確保に至るまで、その運用全体にわたって極めて重要な役割を担う基幹的なシステムであり、現代航空機の安全性と性能を支える不可欠な要素として、その重要性は今後も変わることはないだろう。

[調査レポートPICK UP]

- 定量噴霧式吸入器(MDI)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 合成石膏市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 防食ライニングの世界市場2025年-2031年:市場規模は年平均7.7%成長する見通し

- スマートテレビ向けジェスチャー認識市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 炭素繊維複合加熱チューブの世界市場2025年-2031年:市場規模は年平均5.3%成長する見通し

- 大豆酵素タンパク質の世界市場2025年-2031年:市場規模は年平均10.2%成長する見通し

- 睡眠補助剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 積層パネルの世界市場2025年-2031年:市場規模は年平均4.9%成長する見通し

- 自動車用デジタルキー市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 嚥下障害用食事増粘剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年