❖ 本調査レポートに関するお問い合わせ ❖

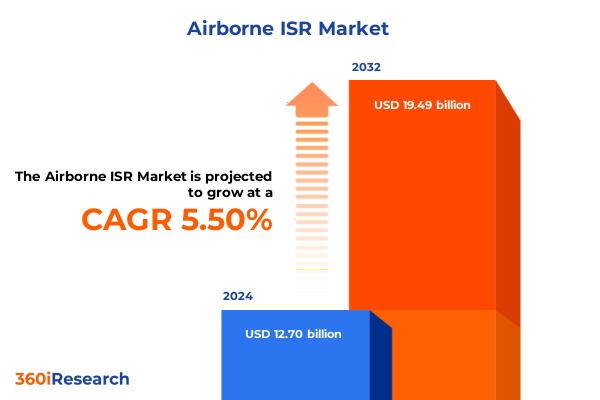

航空機搭載ISR市場は、2024年の127億ドルから2025年には133億ドルに達し、2032年までに年平均成長率5.50%で194.9億ドルに成長すると予測されており、現代の安全保障作戦においてその役割を根本的に変化させています。地政学的緊張が高まる中、意思決定者は迅速かつ生命に関わる行動を決定するための持続的な状況認識に前例のない重要性を置いています。航空機搭載ISRソリューションは、かつての孤立したミッション固有のシステムから、陸、海、サイバー領域にわたる複雑な多領域ネットワーク内の相互運用可能なノードへと進化しています。従来の航空プラットフォームは、先進的な無人航空機(UAV)、高高度長時間滞空システム、次世代センサー群によって補完され、場合によっては置き換えられています。防衛・治安機関は、電気光学、赤外線、レーダー、信号情報センサーからのリアルタイムデータストリームをセキュアなネットワーク上で統合分析するアーキテクチャを採用しています。さらに、低遅延化、クラウドコンピューティング、機械学習といった商用イノベーションが防衛目的に応用され、予測分析や自動目標認識を通じて意思決定サイクルを短縮しています。これにより、航空機搭載ISRは単なる支援機能から、ミッション計画、戦力投射、国土安全保障作戦を支える戦略的イネーブラーへと移行しています。

市場を牽引する主要な要因としては、以下の点が挙げられます。

**1. 技術革新とパラダイムシフト:**

自律性、人工知能(AI)、ネットワーク中心の戦い(NCW)といった概念の登場は、航空機搭載ISRに革新的な変化をもたらしました。初期のプラットフォームが主に受動的な偵察に焦点を当てていたのに対し、今日のシステムは能動的なセンシング、オンボード分析、協調的な意思決定ツールを統合しています。UAVの普及は、持続的な監視を民主化し、オペレーターがパイロットの安全を危険にさらすことなく、センサーを豊富に搭載したアセットを立ち入り禁止区域に展開することを可能にしました。これにより、ISRミッションは、カバー範囲と回復力を最大化するために、有人プラットフォームと無人プラットフォームが連携して運用される形態へと変化しています。

先進的なレーダーモダリティ、例えば合成開口レーダー(SAR)、地中探査レーダー(GPR)、ドップラー技術の融合は、地形や悪天候によって隠された環境へのISRの到達範囲を拡大しました。これらは長波、中波、短波赤外線(LWIR, MWIR, SWIR)センサーと組み合わされ、24時間体制の作戦を支援し、精密なターゲティングと戦闘被害評価を可能にします。さらに、統合された通信システムはセキュアなデータ中継を可能にし、データリンクシステムは持続的な接続性を確保し、ミッション管理システムは共同作戦を調整する上で極めて重要な役割を果たしています。これらは航空ノードと地上または海上の指揮センター間のシームレスな連携を提供し、実用的な情報が連合軍全体でリアルタイムに共有されることを保証します。これらのパラダイムシフトは、軍事および民間機関が、より高いレベルの状況認識、意思決定優位性、ミッション有効性を提供する次世代ISRアーキテクチャへの投資を推進しています。

**2. 包括的なセグメンテーションによる市場洞察:**

市場のセグメンテーション分析は、多様なパフォーマンスドライバーを明らかにしています。プラットフォームタイプ別では、市場は有人航空機と広範な無人航空機(UAV)に分類されます。UAVのカテゴリー内では、固定翼機が高・中・低高度で持続的なカバー範囲を提供し、ハイブリッド垂直離着陸(VTOL)設計は汎用性と耐久性を兼ね備え、マルチローターおよびシングルローターの回転翼システムは近距離監視のための迅速な展開を可能にします。システムタイプ別では、セキュアなデータ中継を可能にする通信システム、持続的な接続性を確保するデータリンクシステム、共同作戦を調整するミッション管理システムが重要な役割を担っています。センサータイプ別では、長波、中波、短波赤外線帯域に分化された電気光学および赤外線センサーが多様な環境条件に適応した画像を提供します。レーザー指示器はピンポイントのターゲティング能力を提供し、ドップラー、地中探査、合成開口レーダーを含むレーダーシステムは、困難な地形における探知範囲を拡大します。通信情報(COMINT)と電子情報(ELINT)にセグメント化された信号情報システムは、進化する脅威ベクトルに対する戦略的監視を支えます。アプリケーション別では、戦場監視や国境監視(沿岸および陸上国境サブドメインを含む)から、環境監視、海上監視(沖合パトロールおよび港湾警備タスクを含む)まで多岐にわたります。エンドユーザー別では、民間政府機関、防衛機関、国土安全保障機関、民間企業が特定され、それぞれがミッションの優先順位と規制枠組みに合わせた特注のISRソリューションを求めています。

**3. 地政学的緊張と地域別動向:**

地域分析は、主要な地理的クラスターにおける独自のドライバーと採用パターンを浮き彫りにしています。米州では、広範な防衛近代化プログラムと国境警備への注力により、次世代ISRプラットフォームへの投資が促進されています。北米の堅牢な航空宇宙製造能力とラテンアメリカの成長する国内エコシステムがこれを支え、協調的な演習や共同調達イニシアチブを通じて、西半球の同盟国間の相互運用性も強化されています。欧州、中東、アフリカでは、同盟主導の調達要件、テロ対策の緊急性、重要インフラ保護が、統合ISRソリューションへの需要を加速させています。NATOおよび湾岸協力会議加盟国は、複雑な脅威環境に対処するため、マルチプラットフォームセンサー融合と回復力のあるネットワークアーキテクチャを優先しています。欧州の産業統合は、先進的なレーダーおよび電気光学システムの開発に向けた国境を越えたパートナーシップを促進しています。アジア太平洋地域では、インド、オーストラリア、日本などの国々における防衛予算の増加が、UAVシステムとセンサーペイロードの現地生産および共同開発契約を促進しています。南シナ海における海洋安全保障上の懸念の高まりは、中高度および高高度監視の要件を強め、地域同盟は能力展開を加速するための技術移転を促進しています。

**4. サプライチェーンの課題と戦略的対応:**

米国による鉄鋼、アルミニウム、中国製品に対するセクション232およびセクション301関税の導入以来、航空機搭載ISRコンポーネントのサプライヤーは、コスト上昇とサプライチェーンの複雑さに直面しています。多くのメーカーは、関税負債への露出を軽減するために生産拠点を移転したり、調達先を多様化したりしています。電子部品、半導体、特殊光学部品に対する追加課税は、調達予算をさらに増大させ、防衛機関に取得戦略の見直しとモジュール式でアップグレード可能なアーキテクチャの優先を促しています。これらの政策措置の結果、OEMおよびサブシステムプロバイダーは、レーダーアセンブリ、データリンクシステム、赤外線センサーハウジングなどの重要な生産能力の現地化を加速させています。政府機関と国内産業間の協力が強化され、回復力のある製造エコシステムの確立が進んでいます。また、防衛大手は特定のハイテク輸入に対する関税免除を交渉し、オフショア部品生産を支援するための研究助成金や共同投資契約を追求しています。これらの戦略的対応は、航空機搭載ISR分野におけるサプライチェーンの俊敏性とコスト管理措置の新時代を切り開いています。

航空機搭載ISR市場の将来は、継続的な技術革新と戦略的適応によって特徴づけられます。業界リーダーは、オペレーターの作業負荷を軽減し、洞察を得るまでの時間を短縮するために、目標検出と分類を自動化する高度な分析と機械学習への投資を優先すべきです。同時に、企業は貿易政策の変動の影響を相殺し、重要なコンポーネントへの途切れないアクセスを確保するために、サプライヤーネットワークを多様化し、現地での製造パートナーシップを育成する必要があります。オープンスタンダードとモジュール式アーキテクチャを採用することは、新しいセンサーとミッション管理能力の迅速な統合を促進し、既存プラットフォームの有用寿命を延ばします。競争環境においては、主要なテクノロジープロバイダーは、モジュール式オープンシステムアーキテクチャへの大規模な投資、低遅延でセキュアな接続性を優先する次世代通信・データリンクシステムの共同開発のための専門電子企業との合弁事業、オンボード自律性と予測保守におけるブレークスルーを促進するためのUAVイノベーターとAIスタートアップとのパートナーシップを通じて、競争優位性を獲得しています。また、従来の航空電子機器企業は、ニッチなレーザー指示器や合成開口レーダーの専門企業を買収することでセンサーポートフォリオを拡大し、システムインテグレーターの調達チャネルを合理化しています。回復力を強化するために、組織はサプライチェーンのシナリオベースのストレステストを実施し、明確なエスカレーションプロトコルを備えた緊急時計画を洗練させるべきです。政府機関と協力して関税免除や共同投資資金を確保することも、最先端技術の参入障壁を低くすることができます。最終的に、標準化された通信プロトコルと共有データオントロジーを通じて、クロスドメイン相互運用性フレームワークを確立することは、連合作戦を強化し、マルチサービスミッションの収束を支援します。これらの戦略的措置を実行することにより、業界関係者は航空機搭載ISR市場における持続的な成長を達成し、競争上のリーダーシップを維持することができます。

以下に、詳細な階層構造を持つ日本語の目次を構築しました。

—

**目次**

序文

市場セグメンテーションとカバレッジ

調査対象年

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

リアルタイムデータ分析と意思決定のための航空機搭載ISRプラットフォームにおける人工知能と機械学習の統合

持続的な監視のための高度センサーペイロードを搭載した高高度長時間滞空無人航空機の展開

航空機搭載ISRミッションにおける精度向上と誤検知削減のためのマルチドメインセンサーフュージョン技術の採用

回転翼および固定翼プラットフォームへの迅速な統合を可能にする小型軽量ISRセンサーの需要増加

ISR画像とテレメトリーの視界外伝送を容易にする安全で高帯域幅のデータリンクシステムの開発

航空機搭載プラットフォームにおけるエッジコンピューティング機能の出現によるデータ前処理とターゲット識別の遅延削減

航空機搭載ISRセンサー群の革新を加速するための防衛請負業者とテクノロジースタートアップ間のパートナーシップの拡大

リモートセンシングを活用した環境モニタリングおよび災害対応における航空機搭載ISRの民間用途の拡大

2025年米国関税の累積的影響

2025年人工知能の累積的影響

航空機搭載ISR市場、プラットフォームタイプ別

有人航空機

無人航空機

固定翼UAV

ハイブリッドVTOL UAV

回転翼UAV

航空機搭載ISR市場、システムタイプ別

通信システム

データリンクシステム

ミッション管理システム

航空機搭載ISR市場、センサータイプ別

光電子/赤外線センサー

長波長赤外線

中波長赤外線

短波長赤外線

レーザー指示器

レーダーシステム

ドップラーレーダー

地中探査レーダー

合成開口レーダー

SIGINTシステム

COMINTシステム

ELINTシステム

航空機搭載ISR市場、用途別

戦場監視

国境監視

沿岸国境

陸上国境

環境モニタリング

海上監視

沖合パトロール

港湾警備

航空機搭載ISR市場、エンドユーザー別

民間政府機関

防衛機関

国土安全保障機関

民間組織

航空機搭載ISR市場、地域別

米州

北米

中南米

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

航空機搭載ISR市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

航空機搭載ISR市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競争環境

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

ロッキード・マーティン・コーポレーション

ノースロップ・グラマン・コーポレーション

レイセオン・テクノロジーズ・コーポレーション

ザ・ボーイング・カンパニー

BAEシステムズPLC

キネティック・リミテッド

L3ハリス・テクノロジーズ

レオナルドS.p.A.

タレス・グループ

エルビット・システムズ

サーブAB

エアバスSE

ジェネラル・ダイナミクス・コーポレーション

テキストロン

サフランS.A.

**図目次** [合計:30]

❖ 本調査レポートに関するお問い合わせ ❖

現代の安全保障環境において、航空機搭載ISR(Intelligence, Surveillance, Reconnaissance:情報、監視、偵察)は、国家の防衛戦略及び危機管理における不可欠な要素としてその重要性を増している。これは、航空機という移動性の高いプラットフォームを活用し、広範囲にわたる情報を効率的かつ継続的に収集・分析・伝達する能力を指す。その目的は、敵対勢力の動向把握から災害状況の監視に至るまで多岐にわたり、意思決定者に時間的優位性をもたらし、作戦遂行の成功に直結する情報優位の確立にある。

ISRの各要素は相互に補完し合う関係にある。まず「情報(Intelligence)」は、収集された生データから意味のある知見を抽出し、分析・評価を経て生成される。これは敵の意図、能力、脆弱性などを理解するための基盤となる。次に「監視(Surveillance)」は、特定の地域や対象を継続的に観測し、変化や異常を検出する活動である。これは時間軸に沿った動態把握を可能にする。そして「偵察(Reconnaissance)」は、特定の目的のために限定された地域へ侵入し、詳細な情報を一時的に収集する行為を指す。航空機は、その速度、高度、航続距離の優位性から、これらの活動を効果的に実行するための理想的な手段となる。

航空機搭載ISRシステムの中核をなすのは、多様なセンサー技術である。代表的なものとして、可視光・赤外線(EO/IR)センサーは、昼夜を問わず高解像度の画像や映像を提供し、対象の視覚的識別を可能にする。合成開口レーダー(SAR)及び移動目標指示(GMTI)レーダーは、悪天候下や夜間でも地上の詳細な地形情報や移動する車両・人員を検知し追跡する能力を持つ。さらに、シギント(SIGINT:信号情報)システムは、通信情報(COMINT)や電子情報(ELINT)を傍受・分析し、敵の通信内容やレーダー波の特性からその意図や配置を推測する。これらのセンサーを組み合わせることで、多角的かつ包括的な情報収集が実現される。

ISRプラットフォームは、有人機と無人機(UAV)に大別される。有人機は、AWACS(早期警戒管制機)やJSTARS(統合監視目標攻撃レーダーシステム)のように、高度なセンサーと多数のオペレーターを搭載し、広域監視とリアルタイム分析を可能にする。一方、UAVは、そのステルス性、長時間滞空能力、そして人的リスクを伴わない運用特性から、特に危険な空域でのISR活動においてその価値を高めている。高高度長時間滞空型(HALE)UAVは広大な範囲を継続的に監視し、中高度長時間滞空型(MALE)UAVはより戦術的な監視・偵察任務に用いられる。

収集された膨大なデータは、単なる生データでは意味をなさない。これを価値ある情報へと変換するためには、高度な処理・分析能力が不可欠である。機上での一次処理に加え、地上基地局ではAIや機械学習を活用した自動分析が進められ、情報の抽出、分類、関連付けが行われる。生成された情報は、セキュアなデータリンクを通じてリアルタイムまたはニアリアルタイムで指揮統制システムや前線部隊へと伝達される。この迅速な情報共有こそが、現代戦における「キルチェーン」の短縮、すなわち目標発見から攻撃までの時間短縮に寄与し、作戦効率を飛躍的に向上させる。

航空機搭載ISRの適用範囲は、軍事作戦に留まらない。国境警備、海上監視、テロ対策、災害発生時の状況把握、さらには環境モニタリングなど、多岐にわたる分野でその能力が活用されている。例えば、大規模災害時には、被災地の広範囲な状況を迅速に把握し、救助活動や物資輸送の計画立案に不可欠な情報を提供する。このように、ISRは国家の安全保障だけでなく、国民の生命と財産を守る上でも極めて重要な役割を担っている。

しかし、航空機搭載ISRシステムには課題も存在する。高額な導入・運用コスト、敵の対空兵器による脆弱性、そして膨大な情報の処理と分析におけるデータ過負荷などが挙げられる。これらの課題に対し、技術革新は継続的に進められている。AIによる自律的な情報分析能力の向上、小型・軽量化されたセンサーの統合、ステルス技術による生存性の向上、そして宇宙空間からのISRシステムとの連携による多層的な情報網の構築が、今後の発展の方向性となる。

航空機搭載ISRは、現代の複雑かつ動的な安全保障環境において、情報優位を確保し、効果的な意思決定を支援するための不可欠なツールである。その進化は止まることなく、より高度な自律性、統合性、そしてレジリエンス(回復力)を備えたシステムへと発展していくことで、将来にわたる国家の安全保障に貢献し続けるだろう。

[調査レポートPICK UP]

- アルミナ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 絶縁監視装置市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 装飾用ラミネート市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 精密腫瘍学市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 次世代IV輸液ポンプ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ウェーハの世界市場2025年-2031年:市場規模は年平均8.7%成長する見通し

- 防音ガラス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 動物幹細胞治療市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 電動自転車市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 特殊シリカ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年