❖ 本調査レポートに関するお問い合わせ ❖

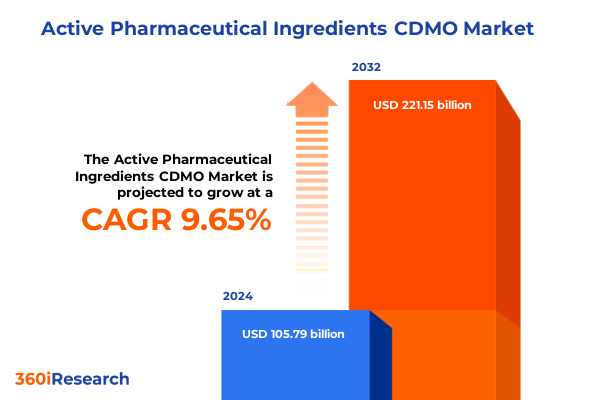

API CDMO市場は、2024年に1,057.9億米ドルと推定され、2025年には1,156.6億米ドルに達し、2032年までに年平均成長率(CAGR)9.65%で2,211.5億米ドルに成長すると予測されています。医薬品開発と商業化において、API CDMO(原薬受託開発製造機関)は不可欠な存在となっています。治療法の急速な進歩と専門的な生産専門知識への需要増加に伴い、バイオ医薬品企業が複雑な製造プロセスを専門パートナーに外部委託する傾向が強まり、API CDMOの重要性が高まっています。規制強化、サプライチェーンの動態変化、市場投入までの時間短縮の圧力が高まる中、業界関係者は従来の戦略を見直し、より機敏で費用対効果の高いモデルを採用せざるを得なくなっています。このような背景において、API CDMOが製品品質、規制遵守、スケールアップ効率を確保する役割はかつてないほど重要になっています。今日のAPI CDMOは、単なる受託製造業者としてではなく、分析法開発、プロセス設計、臨床規模生産、そして本格的な商業生産に至るまで、統合されたサービスを提供しています。このエンドツーエンドの能力への移行は、個別化医療の台頭、バイオ医薬品や先進治療薬の普及、そして強靭で地理的に多様なサプライチェーンの必要性といった、より広範な業界トレンドを反映しています。

API CDMOエコシステムにおける価値創造は、近年、いくつかの変革的な変化によって再定義されています。第一に、デジタル技術の統合が挙げられます。高度なプロセス分析からクラウドベースのコラボレーションプラットフォームに至るまで、デジタル技術はプロセス最適化と透明性の前例のないレベルを可能にしました。自動化とリアルタイム監視は、開発期間を短縮するだけでなく、品質保証を強化し、進化する規制基準への準拠を確実にします。その結果、デジタルインフラに投資したAPI CDMOは、ますます複雑化する分子の要求に応える上で、より有利な立場にあります。次に、バイオ医薬品と先進治療薬の急増が、API CDMOに技術能力の拡大を促しています。低分子合成から専門的なバイオ医薬品製造への移行は、新しい施設設計、強化された無菌管理、そしてより深い科学的専門知識を必要とします。このため、受託開発製造業者は、バイオテクノロジーイノベーターとの戦略的パートナーシップを構築し、独自のプロセスを共同開発し、最先端の治療法をスケールアップしています。これらのコラボレーションは、従来の外部委託モデルを、より統合された共同開発パートナーシップへと再構築しています。さらに、持続可能性の要請と環境規制は、API CDMOに、より環境に優しい製造技術を採用し、炭素排出量を削減するよう促しています。酵素変換から連続フロー反応器に至るまで、持続可能な化学の導入は、企業の社会的責任目標に合致するだけでなく、資源消費を最適化します。したがって、持続可能なプロセス開発に積極的に取り組む組織は、ますます環境意識の高い市場において競争優位性を獲得するでしょう。2025年初頭に米国が導入した新たな関税措置は、API CDMOのサプライチェーンに顕著な影響を与えています。主要な輸出地域から調達される重要な中間体や原材料の着地コストが増加し、パートナーは投入コストの上昇に直面し、営業利益率が圧迫され、調達戦略の見直しを余儀なくされています。これに対応して、多くのAPI CDMOは、国内生産者やニアショアパートナーを含むサプライヤー基盤を多様化し、さらなる関税引き上げのリスクを軽減し、中断のない生産フローを確保しています。即時のコスト影響を超えて、関税制度はより広範な戦略的シフトを加速させました。一部の受託製造業者は、オンショアリングのインセンティブを活用し、国内調達された投入物に対する関税免除ステータスを確保するために、米国内での施設拡張に着手しています。さらに、輸入コストの上昇は、プロセス強化と収率最適化への投資を刺激し、API CDMOは生産効率を最大化し、製品単位あたりの材料消費量を削減しようとしています。これらの運用強化は、増大する関税負担を吸収するだけでなく、国内製造資産の長期的な競争力を強化します。最後に、関税環境は、業界関係者と政策立案者間の協力を活性化させ、合理化された貿易協定と実用的な規制枠組みを提唱しています。官民対話に参加することで、API CDMOは将来の政策決定に影響を与え、国境を越えた医薬品貿易に関するより明確なガイドラインを確立することを目指しています。これらの技術的、治療的、規制的要因は、API CDMOが機敏かつ革新的であり続ける必要性を強調しています。デジタルツール、高度なバイオ医薬品能力、持続可能な実践に継続的に投資することで、受託製造業者は医薬品セクターの進化する要求に効果的に対応し、長期的な成長を維持することができます。

API CDMO市場の将来の軌跡は、サービスタイプ、分子カテゴリー、生産規模、治療分野、製造技術にわたる詳細なセグメンテーション分析によってさらに明確になります。サービスタイプ別に見ると、分析法開発や厳格な品質管理(QC)試験を含む包括的な分析サービスを提供する受託組織は、医薬品開発の初期段階における極めて重要な協力者となっています。第I相から第III相までの生産を含む臨床製造サービスも、重要な価値ドライバーとして進化しており、能力の制約がパートナー選定の決定を左右しています。同様に重要なのは、大小両方のバッチ生産に対応する商業製造能力であり、API CDMOが本格的な製品上市をサポートする能力を決定します。これらの提供を補完するものとして、初期および後期開発に焦点を当てたプロセス開発チームは、ラボスケールプロセスを商業製造プラットフォームに移行させ、シームレスなスケーラビリティを確保する上で不可欠です。分子タイプ別セグメンテーションでは、アロゲニックおよびオートロガス両方の細胞治療、ならびにAAVおよびレンチウイルスベクターを利用する遺伝子治療における専門的なAPI CDMOサポートへの需要が急増しています。アンチセンスオリゴヌクレオチド、mRNA、siRNA生産をカバーするオリゴヌクレオチドベースのサービスは、主要な投資分野となっています。一方、環状および線状ペプチド合成に長けたペプチドAPI CDMOは、新興バイオテクノロジーイノベーターからの関心を集めています。酵素、モノクローナル抗体、組換えタンパク質を含むタンパク質セグメントは、バイオ医薬品パイプラインが成熟するにつれて拡大を続けています。先進的なモダリティの台頭にもかかわらず、APIおよび中間体の低分子製造は依然として基本的な能力であり、プロセス最適化が運用上の卓越性の最前線にあります。生産規模の観点からは、臨床規模と商業規模の活動の区別が重要です。第I相、第II相、第III相の規模をカバーする臨床規模の運用には、柔軟な製造スイートと迅速な方法移転プロトコルが求められます。対照的に、バルクAPI生産および充填仕上げのための商業規模の運用には、大規模な反応器と高スループットの包装ラインへの多額の設備投資が必要です。この相違は、API CDMOが開発段階と商業化段階にわたって能力を効率的に配分できるように、二重トラックの施設計画を必要とします。最後に、治療分野と製造技術に関する洞察は、多様な成長軌跡を強調しています。心血管疾患、中枢神経系疾患、感染症、腫瘍学の各ポートフォリオは、それぞれ独自の技術的熟練を必要とします。製造技術内では、酵素的アプローチと全細胞アプローチの両方を通じたバイオ触媒が、より高い特異性と環境に優しいプロセスを提供します。微生物または哺乳類細胞ベースの発酵プラットフォームは、バイオ医薬品およびペプチド生産を大規模にサポートします。合成化学は低分子APIの主力であり続け、高度な反応器設計と連続プロセス技術の必要性を裏付けています。

地域別動向を見ると、アメリカ地域は、強力な医薬品R&D投資、支援的な規制枠組み、堅牢なインフラに支えられ、API CDMO活動のグローバルハブとしての地位を維持しています。国内のバイオ医薬品パイプラインの成長は、専門的な細胞治療および遺伝子治療製造サービスへの需要増加につながり、北米全体での能力拡張を促しています。同時に、オンショアリングの取り組みは、関税上の考慮事項とサプライチェーンの回復力強化の推進の両方によって、新しい施設の建設を加速させています。欧州、中東、アフリカでは、欧州医薬品庁と新興の中東諸国の規制基準の調和が、国境を越えたサービス提供を促進しています。主要な受託開発業者は、持続可能な製造技術のための助成金や公的資金を活用し、主要な欧州市場での拠点を拡大しています。一方、アフリカの新興API CDMOセクターは、戦略的パートナーシップと技術移転協定を通じて牽引力を獲得し、長期的な成長の基盤を築いています。アジア太平洋地域は、API CDMOの分野で手ごわい競争相手として台頭しており、中国とインドが世界の低分子製造能力の大部分を占めています。プロセス最適化と品質システムへの早期投資により、地域のプロバイダーはグローバルスタンダードに引き上げられ、中国、韓国、シンガポールにおける政府のインセンティブは、バイオ医薬品および先進治療インフラの構築を加速させています。その結果、アジア太平洋地域のAPI CDMOは、世界の外部委託契約の割合を増やしており、欧米企業が高付加価値の専門サービスを通じて差別化する必要性を強調しています。

競争環境においては、主要なAPI CDMO企業は、低分子とバイオ医薬品の両方の製造を網羅するサービス提供を戦略的に多様化し、エンドツーエンドの医薬品開発のためのワンストップパートナーとしての地位を確立しています。いくつかのトップティア企業は、特に無菌充填仕上げと高薬理活性API生産のために、施設拡張に多額の投資を行い、腫瘍学および特殊治療薬パイプラインからの需要増加に対応しています。同時に、一部の純粋なAPI CDMOは、オリゴヌクレオチド合成やウイルスベクター製造などの先進的なモダリティにおいてニッチを切り開き、オーダーメイドの科学的専門知識と規制経験を通じて差別化を図っています。パートナーシップモデルは、リスク共有契約や共同開発構造を含むように進化しており、スポンサーと受託開発業者間のより深い統合を反映しています。これらの協調的な枠組みは、スポンサーが技術的決定に影響を与えることを可能にし、API CDMOにはプロセス革新に対するより大きな所有権を与えます。その結果、科学的協力に優れ、実績のある規制実績を持つ企業が、複雑な開発プロジェクトのシェアを拡大しています。さらに、垂直統合されたAPI CDMOが地理的範囲と技術的深さを広げようとするにつれて、合併と買収は競争環境を再形成し続けています。分析ラボから充填仕上げ施設に至るまで、専門サービスプロバイダーの戦略的買収は、複数のセグメントにわたる主要企業の能力を強化しています。これらの協調的な投資を通じて、トップAPI CDMOは、その価値提案を強化し、小規模な競合他社にとって高い参入障壁を築いています。

API CDMOのリーダーは、開発ワークフローを合理化し、プロセスの再現性を高めるために、デジタルおよび自動化プラットフォームへの投資を優先すべきです。高度な分析とリアルタイム監視システムを導入することで、組織はプロジェクト期間を短縮し、逸脱率を削減し、パートナーにより高い価値を提供できます。さらに、予測保守ツールを統合することで、機器の稼働時間を最適化し、全体的な運用コストを削減できます。貿易の不確実性や関税変動によって悪化したサプライチェーンの脆弱性に対処するため、API CDMOは調達戦略を多様化する必要があります。国内の原材料サプライヤーやニアショアの中間体生産者との戦略的パートナーシップを確立することは、投入コストを安定させるのに役立ちます。同時に、重要な生産ステップをオンショアリングし、地域的な拠点を拡大することは、地政学的混乱から事業を保護し、主要な規制当局との緊密な協力を促進することができます。持続可能性は、グリーンケミストリーの原則と連続フロー技術を活用し、プロセス開発のあらゆる段階に組み込む必要があります。溶剤の使用を削減し、原子経済性を高め、循環型資源モデルを採用することで、API CDMOはますます厳しくなる環境規制に対応し、堅牢な企業責任を負うスポンサーにアピールできます。持続可能なプロセス設計への早期投資は、長期的なコスト削減をもたらし、市場での差別化を強化します。規制当局との関与は、受動的な遵守から積極的な対話へと進化する必要があります。業界ワーキンググループへの参加、ベストプラクティスの共有、革新的な規制科学イニシアチブの試験的導入は、承認期間を短縮し、審査の不確実性を低減します。これらの関係を育成することは、管轄区域全体での調和された基準の採用を促進し、グローバルプロジェクトの実行を簡素化することもできます。最後に、共同開発契約、学術パートナーシップ、コンソーシアムモデルを通じた戦略的コラボレーションを促進することは、技術的専門知識を拡大し、臨床までの時間を短縮します。スポンサーや技術革新者とインセンティブを合わせることで、API CDMOは価値創造を共同で所有し、継続的なプロセス改善を報いる長期契約を確保することができます。

以下に、提供された情報に基づいて詳細な階層構造を持つ日本語の目次を構築します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 世界の医薬品パイプラインにおけるHPAPIおよび腫瘍学に特化したCDMO能力への需要の高まり

* APIの迅速な商業化に向けた統合的なエンドツーエンドCDMOパートナーシップへの移行の進展

* 世界的なペプチド、オリゴヌクレオチド、およびmRNA API製造能力の急速な拡大

* API生産効率向上に向けた連続生産技術の採用拡大

* 中小バイオテクノロジーAPI開発の専門CDMOへのアウトソーシングの加速

* 拡大する治療ニーズに対応するための大規模バイオ医薬品API施設への投資の急増

* APIアウトソーシングにおける規制遵守とグローバルな品質調和への重点化

* 疼痛管理療法に牽引される規制薬物API製造の需要拡大

* 商業用API生産における持続可能でグリーンケミストリープロセスの選好の高まり

* API CDMOの運用パフォーマンス向上に向けたデジタル化と自動化の大幅な進展

* **米国関税の累積的影響 2025年**

* **人工知能の累積的影響 2025年**

* **原薬 CDMO市場:分子タイプ別**

* 合成API

* バイオテックAPI

* タンパク質

* モノクローナル抗体

* ペプチド

* 高度API

* **原薬 CDMO市場:APIカテゴリー別**

* ジェネリックAPI

* ブランドAPI

* **原薬 CDMO市場:製造技術別**

* 生体触媒

* 発酵

* 合成化学

* **原薬 CDMO市場:サービスポートフォリオ別**

* プロセス開発

* ルート探索と選択

* プロセス最適化

* スケールアップと技術移転

* 受託合成

* 探索スケール

* 非GMPスケール

* GMPスケール

* 臨床製造

* 第I相供給

* 第II相供給

* 第III相供給

* 商業生産

* 専用ライン

* 多目的ライン

* 分析・品質サービス

* 分析法開発

* バリデーションと移転

* 安定性試験

* 出荷試験

* 規制・文書サポート

* CMCドシエ作成

* 規制当局申請サポート

* 監査・査察サポート

* **原薬 CDMO市場:開発フェーズ別**

* 前臨床開発

* 臨床フェーズ

* 商業用API製造

* **原薬 CDMO市場:治療用途別**

* 腫瘍学

* 固形腫瘍

* 血液悪性腫瘍

* 循環器

* 高血圧

* 脂質異常症

* 血栓症

* 中枢神経系

* 精神疾患

* 神経疾患

* 感染症

* 細菌感染症

* ウイルス感染症

* 真菌感染症

* 寄生虫感染症

* 代謝・内分泌

* 糖尿病

* 肥満

* 甲状腺疾患

* 呼吸器

* 喘息

* 慢性閉塞性肺疾患

* 自己免疫・炎症性

* リウマチ学

* 皮膚自己免疫

* 消化器自己免疫

* 消化器

* 酸関連疾患

* 運動機能障害

* 炎症性腸疾患

* 皮膚科

* 乾癬

* ざ瘡と酒さ

* 眼科

* 緑内障

* 網膜疾患

* **原薬 CDMO市場:エンドユーザー別**

* 製薬会社

* バイオテクノロジー企業

* ジェネリック医薬品メーカー

* **原薬 CDMO市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **原薬 CDMO市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **原薬 CDMO市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Lonza Group Ltd.

* Thermo Fisher Scientific Inc

* 5N Plus Inc.

* A. R. Life Sciences Pvt. Ltd.

* AbbVie Inc.

* abcr GmbH

* Aurobindo Pharma Limited

* BASF SE

* Biocon Limited

* Boehringer Ingelheim International GmbH

* Cambrex Corporation

* Catalent, Inc. by Novo Holdings A/S

* Cipla Limited

* **図表リスト [合計: 34]**

* **表リスト [合計: 1941]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

医薬品産業において、「API CDMO」という言葉は、原薬(Active Pharmaceutical Ingredient)の受託開発・製造機関を指し、製薬企業の研究開発から商業生産に至るまで、その中核を担う重要なパートナーとして位置づけられています。原薬とは、医薬品の薬効を発揮する有効成分そのものであり、その品質と安定供給は医薬品の安全性と有効性を直接左右します。API CDMOは、この原薬の探索段階から臨床開発、そして最終的な商業生産に至るまでの全プロセスにおいて、専門的な技術と設備、そして規制対応能力を提供することで、製薬企業の医薬品開発を強力に支援しています。

API CDMOの主要な役割は、原薬の合成ルート開発、プロセス最適化、分析法開発、そしてスケールアップ検討といった開発段階から始まります。特に、初期の探索研究段階で確立された合成法を、臨床試験、さらには商業生産に適した効率的かつ経済的なプロセスへと発展させることは、高度な化学合成技術と豊富な経験を要します。これには、反応条件の最適化、不純物の管理、収率の向上、環境負荷の低減など、多岐にわたる検討が含まれ、CDMOの専門性が最も発揮される領域の一つと言えます。

開発されたプロセスに基づき、CDMOは治験薬製造から商業生産に至るまでの原薬製造を担います。この製造プロセス全体において、医薬品の品質、安全性、有効性を保証するための国際的な製造管理および品質管理基準であるGMP(Good Manufacturing Practice)への厳格な準拠が不可欠です。CDMOは、これらの規制要件を満たすための専門知識と設備を有し、品質保証体制を確立しています。治験薬製造では、少量多品種の生産に対応しつつ、迅速な供給が求められる一方、商業生産では、大規模かつ安定的な供給能力とコスト効率が重視され、CDMOはそれぞれの段階に応じた柔軟な対応力と生産能力を提供します。

製薬企業がAPI CDMOを利用する最大の理由は、専門性の高い技術と設備へのアクセス、そして開発・製造プロセスの効率化にあります。自社で全ての原薬開発・製造設備を保有し、専門人材を育成するには莫大な投資と時間が必要ですが、CDMOを活用することで、これらの固定費を削減し、研究開発という自社のコアコンピタンスに経営資源を集中させることが可能となります。また、CDMOが持つ多様な経験とノウハウは、開発期間の短縮や、市場投入までのスピードアップにも寄与し、競争の激しい医薬品市場において製薬企業の優位性を高める重要な要素となります。

近年では、従来の低分子医薬品原薬に加えて、バイオ医薬品原薬(抗体医薬、核酸医薬など)の開発・製造もAPI CDMOの重要な領域となっています。これらの高分子医薬品は、製造プロセスが複雑であり、より高度な細胞培養技術、精製技術、そして厳格な品質管理が求められます。さらに、グローバルな医薬品サプライチェーンの一翼を担う存在として、世界各地の規制要件に対応し、安定した供給体制を構築することも、API CDMOに求められる重要な役割です。国際的なGMP基準への対応はもちろんのこと、各国の薬事規制や環境規制への適合も、CDMOが提供すべき価値の一部となっています。

このように、API CDMOは、医薬品の創出から患者への供給に至るまで、その全ての段階において不可欠な存在であり、製薬産業のイノベーションを支える重要な基盤となっています。今後も、新薬開発の複雑化、規制の厳格化、そしてグローバル市場の拡大に伴い、API CDMOの専門性と戦略的パートナーシップの価値は一層高まっていくことでしょう。

[調査レポートPICK UP]

- 世界のインターデジタル電極市場:2031年までの動向、予測、競合分析

- IGBT・スーパージャンクションMOSFETの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- GNSS補正サービスのグローバル市場:動向・予測・競争分析(~2031年)

- 工業用エタノールのグローバル市場:2031年までの動向・予測・競争分析

- 肺がん液体生検の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- インタラクティブ・タッチテーブルの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- RNA抽出・精製のグローバル市場:2031年までの動向・予測・競争分析

- 世界のイベント運営サービス市場:2031年までの動向、予測、競合分析

- 認証機関のグローバル市場:2031年までの動向・予測・競争分析

- RPAプラットフォームトレーニングのグローバル市場:2031年までの動向・予測・競争分析