❖ 本調査レポートに関するお問い合わせ ❖

## ヘルスケアデジタルエクスペリエンスプラットフォーム市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

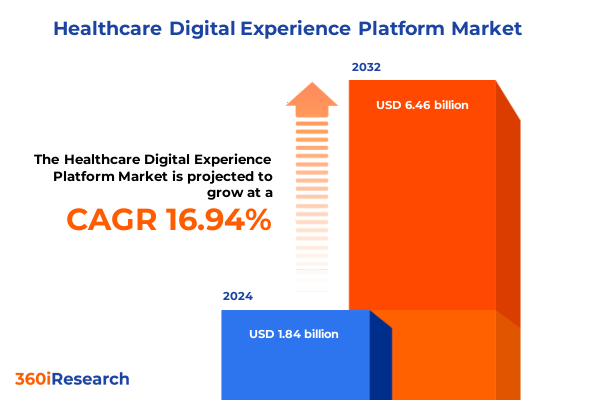

ヘルスケアデジタルエクスペリエンスプラットフォーム市場は、2024年に18.4億米ドルと推定され、2025年には21.5億米ドルに達すると予測されています。その後、年平均成長率(CAGR)16.94%で成長し、2032年までに64.6億米ドル規模に拡大すると見込まれています。この市場の成長は、ヘルスケア分野におけるデジタル化の加速、進化する患者の期待、規制の変化、そして業務効率の向上への強い重点によって推進されています。

従来のサイロ型システムが解消される中、組織はシームレスなデジタル体験の提供がもはや贅沢品ではなく、戦略的な必須事項であると認識しています。患者は、日常的に使用するデバイスから予約管理、医療記録へのアクセス、ケアチームとの連携を可能にする直感的なインターフェースを求めています。同時に、医療提供者は、臨床ワークフローを合理化し、管理負担を軽減し、データに基づいた意思決定のための新たな道筋を切り開く統合プラットフォームを求めています。このような背景において、ヘルスケアリーダーは、今日の課題に対処するだけでなく、明日の機会を予測する体験を構築する必要があります。高度な分析、人工知能(AI)、クラウドネイティブアーキテクチャの融合は、患者のジャーニーと医療提供者とのインタラクションを再構築する魅力的な機会を提供します。パーソナライゼーションと相互運用性の向上という目標に技術投資を合わせることで、組織はより強力な患者エンゲージメントを促進し、ケア連携を改善し、測定可能な成果を達成することができます。

### 市場の推進要因

ヘルスケアデジタルエクスペリエンスプラットフォーム市場は、技術革新、規制の進化、そして消費者行動の変化という三つの変革的な力によって再形成されています。

1. **技術革新**: 人工知能(AI)と機械学習(ML)における技術的ブレークスルーは、予測分析とパーソナライズされたケアパスウェイの新時代を到来させ、医療提供者が患者のニーズを予測し、治療計画を最適化することを可能にしました。同時に、遠隔医療サービス、遠隔モニタリングデバイス、モバイルヘルスアプリケーションの普及は、従来の診療所の壁を越えてケア提供の範囲を拡大しています。

2. **規制の進化**: 規制機関は、データプライバシー、サイバーセキュリティ、および相互運用性に焦点を当てた最新のフレームワークでこれらの革新に対応しています。最近の指令は、オープンデータ交換標準を強調しており、ベンダーと医療システムにセキュアなAPIと標準化されたプロトコルの採用を義務付けています。これらの政策は、患者情報の保護という必須事項と、異なるシステム間でのシームレスなデータフローを促進する必要性とのバランスを取ることを目指しています。

3. **消費者行動の変化**: 小売業や通信業界の経験によって力を得たヘルスケア消費者は、利便性、透明性、および自身の健康データへのリアルタイムアクセスをますます優先するようになっています。この高まる期待は、既存のプレーヤーと新規参入者の両方に、ユーザー中心のデザインと応答性の高いサポートメカニズムを通じて競争上の差別化を図るため、デジタルエンゲージメント戦略を向上させることを強いています。

4. **経済的要因(関税の影響)**: 2025年に米国で新たに導入された輸入医療機器、デジタルヘルスインフラコンポーネント、および専門ソフトウェアに対する関税の累積的な影響は、ヘルスケアエコシステム全体に波及し始めています。これらの関税は、モニタリングセンサー、画像診断装置、サーバーグレードのストレージアレイなどのハードウェア要素の調達コストを増加させました。その結果、医療システムとテクノロジーベンダーは調達戦略を再評価せざるを得なくなり、多くの企業がコスト圧力を軽減するために国内製造の代替品の採用を加速したり、地域的な製造パートナーシップを模索したりしています。ハードウェア以外にも、これらの関税は、組み込みデバイスで動作するプラットフォームプロバイダーや、ローカライズされたデータセンターを必要とするプラットフォームプロバイダーのソフトウェアライセンスモデルにも影響を与えています。ポイントオブケアソリューションやクラウドゲートウェイの展開に関連する費用増加は、組織に契約条件の再交渉、サブスクリプションベースの提供の検討、およびベンダーポートフォリオの統合を促しています。一部のステークホルダーは競争力を維持するためにこれらの費用を吸収していますが、他のステークホルダーは関税の影響を受ける輸入への依存度を減らすために、クラウドネイティブサービスやハイブリッドアーキテクチャへの投資を戦略的にシフトしています。

### 市場の展望と戦略的機会

市場セグメンテーションの綿密な理解は、コアコンポーネント、展開モード、エンドユーザー、およびアプリケーション領域全体で実行可能な機会を明らかにします。

1. **コンポーネント**: コンポーネントのスペクトル内では、マネージドサービスとプロフェッショナルサービスが、設定、統合、および継続的な最適化に必要な専門知識を提供することで、プラットフォームソリューションとポイントソリューションを補完し、成功する実装の重要なイネーブラーとして浮上しています。ターンキープラットフォームソリューションとターゲットを絞ったポイント提供の間で投資のバランスを取る組織は、広範な機能と深い専門知識の両方を活用し、進化する臨床的および管理上のニーズに合わせてデジタルポートフォリオを調整できます。

2. **展開モード**: 展開の好みは市場のダイナミクスをさらに区別し、ハイブリッド、プライベート、パブリッククラウドオプションを含むクラウドベースモデルは、オンプレミスインストールと比較して、スケーラビリティ、セキュリティ、およびコスト管理において明確なトレードオフを提供します。特にハイブリッドクラウド展開は、企業が機密性の高いワークロードをプライベート環境内に維持しながら、非重要機能にパブリッククラウドの弾力性を活用することを可能にし、規制遵守とイノベーションのペースの間で微妙な均衡を達成します。

3. **エンドユーザー**: エンドユーザーセグメンテーションは、医療提供者、患者、および支払者間の異なる要件を強調しています。診療所や病院は相互運用性とリアルタイムの運用洞察を優先し、慢性疾患患者やウェルネス患者は使いやすいポータルと遠隔モニタリング機能を要求し、政府機関と保険会社は透明性とコスト抑制に焦点を当てています。各ステークホルダーグループは、臨床医の意思決定支援ツールから患者の遵守を促す機能、支払者向けの分析ダッシュボードに至るまで、異なるエンゲージメント戦略を必要とします。

4. **アプリケーション領域**: アプリケーション領域は、データに基づいた意思決定のための記述的、予測的、処方的分析。迅速な診断のために設計された画像ソリューション。双方向通信を促進する患者エンゲージメントプラットフォーム。請求の正確性に焦点を当てた収益サイクル管理システム。遠隔モニタリングデバイスやビデオ相談を含む、ケアアクセスを拡大する遠隔医療サービスなど、利用可能な専門化の深さを示しています。これらのカテゴリ間の相互作用を認識することは、企業機能全体で拡張可能なまとまりのあるデジタルエクスペリエンスエコシステムを構築しようとするアーキテクトにとって不可欠です。

**地域別動向**:

地域分析は、米州、欧州・中東・アフリカ(EMEA)、アジア太平洋地域における明確な採用曲線、規制環境、およびインフラの準備状況を浮き彫りにしています。

* **米州**では、成熟した支払者・提供者エコシステムが患者中心のポータルと高度な分析を推進しており、堅牢なブロードバンドネットワークと進歩的な遠隔医療償還政策によって支えられています。ラテンアメリカ市場は、未サービス地域にデジタルケアを拡大するために、通信事業者とのパートナーシップを活用し、モバイルファーストの取り組みを加速しています。

* **EMEA**では、GDPRなどの厳格なデータ保護基準と高まるサイバーセキュリティへの懸念が、データ主権を保証するプライベートクラウド構成とオンプレミスソリューションへの需要を促進しています。同時に、EMEAの公衆衛生機関は、より回復力のあるパンデミック対応メカニズムと共同研究プラットフォームを可能にする国境を越えた医療情報交換に投資しています。

* **アジア太平洋地域**は、高いスマートフォン普及率と政府主導のスマートシティプログラムに支えられ、AI駆動診断、患者トリアージボット、遠隔モニタリングサービスの急速な採用が見られます。インド、中国、オーストラリアなどの市場における官民パートナーシップは、相互運用可能なフレームワークとデジタル治療法を人口規模でテストする大規模なパイロットプログラムを促進しています。

**主要プレーヤーの戦略と成長軌道**:

主要なテクノロジー企業と専門ベンダーは、戦略的提携、製品革新、およびターゲットを絞った買収の組み合わせを通じて、差別化された地位を確立しています。主要なエンタープライズソフトウェアプロバイダーは、ローコードツールキット、組み込み分析、および統合された遠隔医療モジュールを組み込むことで、プラットフォームの近代化に多額の投資を行い、ソリューションスイートを強化しています。同時に、ニッチプレーヤーは、行動医療、腫瘍画像診断、慢性疾患管理などの専門分野に焦点を当てることで繁栄を続けており、深いドメイン専門知識が競争上の優位性をもたらしています。クラウドハイパースケーラーとヘルスケア既存企業との最近のコラボレーションは、コンプライアンス、データ移行、およびパフォーマンスチューニングを合理化するマネージドサービスの可用性を加速させています。一部の組織は、匿名化された臨床データセットでトレーニングされた独自の機械学習モデルの展開を通じて差別化を図り、予測的な患者リスク層別化とワークフロー最適化を可能にしています。一方、アドバイザリー主導のサービスラインを持つコンサルタント会社は、デジタルトランスフォーメーションのロードマップとチェンジマネジメントフレームワークをバンドルし、エンドユーザーの採用と文化的準備が技術展開に追いつくようにしています。規模に関係なく、成功している企業は、相互運用性、シームレスなユーザーエクスペリエンス、および測定可能な成果に絶え間なく焦点を当てています。電子カルテシステム(EHR)、検査インターフェース、薬局ネットワーク全体で統合する能力は、長期的な存続可能性の重要な指標となっています。標準化団体やコンソーシアムへの積極的な参加を通じて、これらのステークホルダーは、セクターの将来の成長を支える次世代のオープンAPIとデータガバナンスモデルを形成しています。

**業界リーダーへの戦略的提言**:

このダイナミックな環境で優位に立つためには、業界リーダーは、相互運用性、ユーザー中心のデザイン、およびスケーラブルなアーキテクチャを重視する多角的な戦略を採用する必要があります。まず、オープン標準に準拠し、堅牢なAPIフレームワークに投資することで、異なるシステム間でのシームレスな統合が促進され、プロジェクトのタイムラインが短縮され、データの一貫性が向上します。次に、記述的なダッシュボードから処方的なケアパスウェイに至るまで、デジタルエクスペリエンスのあらゆる層に分析機能を組み込むことで、組織は実用的な洞察を抽出し、継続的な改善を推進できます。同様に重要なのは、ユーザーエクスペリエンス研究と反復的なデザインプロセスへのコミットメントであり、プラットフォームが臨床医、管理者、エンドユーザーのいずれにも響くことを保証します。詳細なユーザビリティテスト、共感マッピング、およびペルソナ駆動型開発を実施することで、企業は摩擦を減らし、採用を加速し、投資収益率(ROI)を最大化できます。さらに、リーダーはクラウドプロバイダー、デバイスメーカー、デジタルヘルスイノベーターとの戦略的パートナーシップを育成し、市場投入までの時間を短縮し、サービス提供の範囲を広げるエコシステムを構築すべきです。最後に、規制当局や支払者ステークホルダーとの積極的な関与は、有利な償還モデルとプライバシーガイドラインを形成する上で不可欠です。成果ベースやサブスクリプション料金体系を含む適応的な価格設定アプローチは、ベンダーのインセンティブを医療提供者のパフォーマンスと患者満足度と一致させることができます。これらのターゲットを絞った推奨事項を実行することで、組織は新たな機会を捉え、ますます複雑化するヘルスケアの状況を乗り切るための良い位置付けとなるでしょう。

以下に、ご指定の「ヘルスケアデジタルエクスペリエンスプラットフォーム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* AI駆動型バーチャルヘルスアシスタントの統合による、デジタルチャネル全体でのパーソナライズされた患者エンゲージメントの合理化

* FHIRベースの相互運用性標準の実装による、リアルタイムでの異種医療記録システムの一元化

* 外来環境における慢性疾患管理のためのIoTウェアラブルデバイスを介した遠隔患者モニタリングの採用

* ヘルスケアネットワーク全体でのセキュリティと信頼性向上のためのブロックチェーン対応患者データ交換の展開

* 予測分析と機械学習の活用による、患者の再入院予測とケアパスウェイの最適化

* デジタルプラットフォームにおける疼痛管理およびメンタルヘルスサポートのための没入型バーチャルリアリティ療法の組み込み

* 音声認識と自然言語処理の利用による、臨床文書作成ワークフローの自動化

* ヘルスケアDXPにおけるヘッドレスコンテンツ管理の利用拡大による、ウェブ、アプリ、サードパーティチャネル全体での一貫した臨床および教育コンテンツの提供

* プライバシー準拠のDXPフレームワーク内での同意に基づく行動、人口統計、臨床シグナルを用いた患者エクスペリエンスのパーソナライズ

* ヘルスケアDXPにおけるローコードおよびノーコード設定ツールの採用による、非ITスタッフによるデジタル患者ジャーニーの迅速な立ち上げと反復

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **ヘルスケアデジタルエクスペリエンスプラットフォーム市場、コンポーネント別**

* サービス

* マネージドサービス

* プロフェッショナルサービス

* ソリューション

* プラットフォームソリューション

* ポイントソリューション

9. **ヘルスケアデジタルエクスペリエンスプラットフォーム市場、統合タイプ別**

* 臨床システム統合

* EHRおよびEMRシステム

* 臨床検査情報システム

* 放射線情報システム

* 非臨床システム統合

* CRMシステム

* ERPおよび財務システム

* 人事および労働力管理システム

* ケア提供およびバーチャルケア統合

* テレヘルスプラットフォーム

* 遠隔モニタリングデバイス

* ケア連携プラットフォーム

* データおよび分析統合

* データウェアハウスおよびデータレイク

* 分析およびBIツール

* AIおよび機械学習プラットフォーム

* 外部およびサードパーティ統合

* 薬局システム

* 保険ポータル

* 消費者向けヘルスケアアプリおよびウェアラブル

10. **ヘルスケアデジタルエクスペリエンスプラットフォーム市場、アプリケーション別**

* 分析

* 記述的分析

* 予測分析

* 処方的分析

* 画像診断

* 患者エンゲージメント

* 収益サイクル管理

* テレヘルス

* 遠隔モニタリング

* ビデオコンサルテーション

11. **ヘルスケアデジタルエクスペリエンスプラットフォーム市場、展開モード別**

* クラウド

* ハイブリッドクラウド

* プライベートクラウド

* パブリッククラウド

* オンプレミス

12. **ヘルスケアデジタルエクスペリエンスプラットフォーム市場、エンドユーザー別**

* ヘルスケアプロバイダー

* クリニック

* 病院

* 患者

* 慢性疾患患者

* ウェルネス患者

* 支払者

* 政府機関

* 保険会社

13. **ヘルスケアデジタルエクスペリエンスプラットフォーム市場、地域別**

* アメリカ大陸

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

14. **ヘルスケアデジタルエクスペリエンスプラットフォーム市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **ヘルスケアデジタルエクスペリエンスプラットフォーム市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アクセンチュア

* アクイア

* アドビ

* コグニザント・テクノロジー・ソリューションズ

* DXCテクノロジー

* エピック・システムズ

* GEヘルスケア・テクノロジーズ

* インフォシス

* イノベッカー

* インターナショナル・ビジネス・マシーンズ

* コニンクリケ・フィリップス

* ライフレイ

* メダリア

* マイクロソフト

* ネクストジェン・ヘルスケア

* ワンビュー・ヘルスケア

* オープン・テキスト

* オプティマイズリー

* オプタム

* オラクル

* ペガシステムズ

* セールスフォース

* SAP

* サイトコア

* ソフトサーブ

* ビーバ・システムズ

* ベラダイム

* ウィプロ

17. **図表リスト [合計: 30]**

* 世界のヘルスケアデジタルエクスペリエンスプラットフォーム市場規模、2018-2032年(百万米ドル)

* 世界のヘルスケアデジタルエクスペリエンスプラットフォーム市場規模、コンポーネント別、2024年対2032年(%)

* 世界のヘルスケアデジタルエクスペリエンスプラットフォーム… (以降省略)

18. **表リスト [合計: 1419]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ヘルスケアデジタルエクスペリエンスプラットフォームは、医療提供者、患者、および関連ステークホルダーがデジタル技術を通じて医療サービスに円滑にアクセスし、関与するための統合的なエコシステムを指します。これは、単なる個別のアプリケーションやウェブサイトの集合体ではなく、患者の医療ジャーニー全体を包括的にサポートし、その体験を最適化する基盤システムとして、医療分野のデジタル化を加速させ、従来の断片的なサービスからシームレスでパーソナライズされたケアへの移行を可能にする鍵として注目されています。

このプラットフォームの核となる機能は多岐にわたります。患者はオンライン予約、遠隔医療(オンライン診療)、パーソナルヘルスレコード(PHR)へのアクセス、服薬リマインダー、健康データ追跡(ウェアラブルデバイス連携)、医療機関とのセキュアなメッセージングなどを通じ、自宅から質の高い医療サービスを受け、自身の健康管理に積極的に関与できます。医療提供者側は、電子カルテシステム(EHR)との連携、臨床意思決定支援ツール、遠隔患者モニタリング、効率的な患者管理、セキュアな情報共有により、業務効率と医療の質を向上させ、データ分析機能は集団の健康状態把握を通じた予防医療や公衆衛生の改善に貢献します。

このプラットフォームがもたらす恩恵は計り知れません。患者は待ち時間の短縮、地理的制約の克服、情報への容易なアクセスにより、利便性の高い医療体験を得られ、治療アドヒアランスと健康意識の向上が期待されます。医療機関は、管理業務の自動化によるコスト削減、医療従事者の負担軽減、患者満足度向上に繋がります。リアルタイムで収集される多様なヘルスケアデータは、個別化医療の実現、疾患の早期発見、効果的な治療計画策定を可能にし、医療アウトカムの改善に直結します。保険会社や製薬企業も、患者エンゲージメント向上やデータに基づいたサービス開発の機会を得られます。

しかし、このプラットフォームの導入と普及には重要な課題が存在します。機微な個人情報を取り扱うデータセキュリティとプライバシー保護は最重要課題であり、厳格な法規制準拠、サイバー攻撃からの防御、データの匿名化・暗号化が不可欠です。既存レガシーシステムとの相互運用性確保も大きな障壁であり、標準化されたAPIやプロトコルの確立が求められます。デジタルデバイドの問題も無視できず、高齢者やデジタルリテラシーの低い層が取り残されないよう、アクセシビリティ向上や対面サポートとの融合が重要です。導入・運用コストも、特に中小規模の医療機関にとっては大きな負担となる可能性があります。

これらの課題を克服し、プラットフォームが潜在能力を最大限に発揮すれば、未来の医療は大きく変革されるでしょう。AIと機械学習の進化により、より高度な個別化された予防医療や疾患予測が可能となり、患者一人ひとりに最適化されたヘルスケアプランが提供されます。IoTデバイスやウェアラブルセンサーとの連携はさらに深化し、リアルタイムでの健康状態モニタリングが日常の一部となるでしょう。精神衛生ケアやウェルネス分野への拡張も進み、心身両面からの包括的な健康サポートが実現します。最終的に、このプラットフォームは医療を「病気の治療」から「健康の維持・増進」へとパラダイムシフトさせ、持続可能で人間中心のヘルスケアシステムを構築するための不可欠な要素となることが期待されます。

[調査レポートPICK UP]

- 世界のeVTOL用パワーバッテリー市場2026年~2032年予測:エネルギー密度別(300Wh/kg未満、300-400Wh/kg、400Wh/kg以上)

- 世界のセルマイクロインジェクター市場2026年~2032年予測:タイプ別(自動マイクロインジェクター、手動マイクロインジェクター)

- 世界のモバイルCアーム市場2026年~2032年予測:タイプ別(2DモバイルCアーム、3DモバイルCアーム)

- 世界のデータセンター用変電所市場2026年-2032年:中電圧変電所、高電圧変電所

- 世界の高性能鉄道用アンテナ市場2026年-2032年:5G NR用高性能鉄道アンテナ、MIMO用高性能鉄道アンテナ

- 世界の銅・アルミニウム用ろう付けワイヤ市場2026年-2032年:フラックス入りワイヤ、ソリッドワイヤ

- 世界の電動鋳鋼制御弁市場2026年~2032年予測:タイプ別(片道、往復、三方向、その他)

- 世界の鉛入り太陽光発電用リボン市場2026年-2032年:タブリングリボン、バスリボン

- 世界のラマン分光法用光学フィルター市場2026年-2032年:ロングパス、ショートパス、バンドパス

- 世界の発泡系係留ブイ市場2026年-2032年:円筒形ブイ、球形ブイ