❖ 本調査レポートに関するお問い合わせ ❖

## 航空転用型ガスタービン市場の現状、推進要因、および展望

### 市場概要

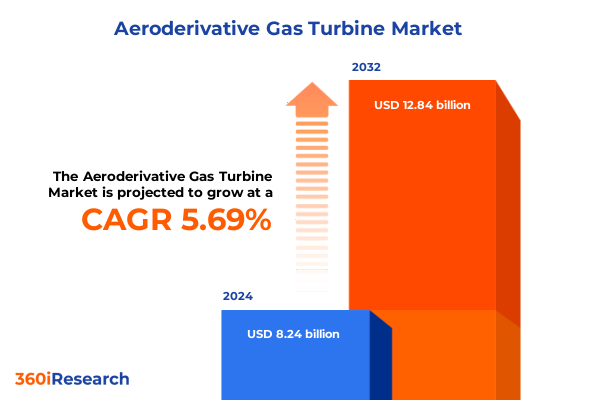

航空転用型ガスタービン市場は、2024年に82.4億米ドルと推定され、2025年には86.8億米ドルに達し、2032年までに年平均成長率(CAGR)5.69%で128.4億米ドルに成長すると予測されています。この市場は、航空機由来の軽量部品と堅牢な産業用耐久性を融合させた工学設計の頂点を示しています。航空転用型ガスタービンは、高度な冷却システムと高速回転アセンブリを採用することで、優れた熱効率を実現し、迅速な起動・停止能力を提供します。エネルギー分野のリーダーたちは、再生可能エネルギーの統合や変動する負荷需要への対応において、航空転用型ガスタービンが数分でアイドル状態から全負荷まで立ち上げられる柔軟性を高く評価しています。さらに、そのコンパクトな設置面積とモジュール式アーキテクチャにより、洋上掘削プラットフォーム、陸上産業施設、発電所のピーク負荷対応ユニットなど、限られたスペースでの迅速な設置が可能です。

エネルギー部門が脱炭素化とグリッド安定性を追求する中で、航空転用型ガスタービン技術は革新の最前線に立ち、性能と環境保全の両方を求める事業者にとって魅力的なソリューションを提供しています。ステークホルダーがより機敏で応答性の高いインフラへとポートフォリオを再調整するにつれて、これらのタービンは単なる発電装置としてだけでなく、より広範なエネルギー戦略の実現者としても浮上しています。複合熱電併給(CHP)構成との互換性により、システム全体の効率が向上し、単一の統合サイクルで電力と利用可能な熱エネルギーの両方を生み出します。このような二重出力の多用途性は、商業および産業ユーザーが運用コストを削減し、温室効果ガス排出量を削減するのに役立ちます。したがって、これらのソリューションへの移行は、単なる機器のアップグレード以上の意味を持ち、進化する市場および規制圧力に適応できる、回復力があり、効率的で持続可能なエネルギーシステムへの戦略的転換を意味します。

### 推進要因

航空転用型ガスタービンを取り巻くエコシステムは、デジタル化と世界的なエネルギー転換によって大きな変革を遂げています。デジタルツイン技術は、タービン性能のリアルタイムシミュレーションを可能にし、予期せぬ停止を最小限に抑える予測保全スケジュールを促進します。同時に、リモート監視プラットフォームは機械学習アルゴリズムを活用して、振動、温度、燃料消費の微妙な変化を検出し、オペレーターが性能を最適化し、ライフサイクルを延長することを可能にします。このような背景のもと、OEMとソフトウェアプロバイダー間のパートナーシップはサービスモデルを再定義し、反応的なメンテナンスから可用性と効率性の指標を保証する成果ベースの契約へと移行しています。

一方、業界はより広範な脱炭素化目標に向けて収束しており、水素混焼および100%水素燃料運転の研究を推進しています。混焼試験では、大幅なハードウェア変更なしに炭素排出量を最大20%削減できる可能性が示されており、プロトタイプの増加がこれらのアプローチの成熟度を裏付けています。同様に、付加製造(アディティブマニュファクチャリング)の進歩は、複雑なタービン部品の迅速な生産を促進し、リードタイムを短縮し、特注設計を可能にしています。これらの破壊的な力は、厳格化する排出規制と分散型エネルギー資源の普及と相まって、バリューチェーンを再構築し、市場参加者に機敏性と異業種間協力を促しています。

2025年に米国が輸入航空転用型ガスタービンに新たな関税を課したことは、バリューチェーン全体でコスト圧力を強めています。主に欧州の製造拠点から調達される主要部品に対する関税が引き上げられたことで、調達チームは急速に上昇する機器コストに直面し、多くのエンドユーザーがサプライヤーポートフォリオの見直しを余儀なくされています。着地コストの上昇は、プラントオペレーターが関税負担を相殺するためにアフターマーケットサービス割引や性能ベースの契約を求めるため、長期サービス契約の再交渉も引き起こしました。これに対応して、いくつかのOEMは、輸入関税の影響を軽減するために、北米内で組立ラインを確立するなど、現地化の取り組みを加速させています。これらの戦略的投資は、競争力のある価格を維持しつつ、リードタイムのコミットメントを確保することを目的としています。しかし、国内調達への移行は、重要なタービン部品の現地サプライヤーの認定や、進化する労働規制への対応など、新たな課題をもたらします。最終的に、これらの関税の累積的な影響は、サプライチェーンの回復力の重要性を強調し、オペレーターとOEMの両方に、運用信頼性を維持するために調達戦略を多様化し、垂直統合を深めることを促しています。

アプリケーション要件は、海洋、石油・ガス、発電の各分野で異なるタービン構成を推進しています。商船では、バルクキャリア、コンテナ船、タンカーなどの船舶が、補助動力および緊急推進のために航空転用型ユニットをますます活用しており、コンパクトな設計と迅速なスロットル応答の組み合わせを評価しています。海軍艦隊やオフショア支援船も同様に、船内スペースを最大化し、過酷な海洋条件下での信頼性を確保するために軽量ユニットを優先しています。下流の石油化学プラントや精製所では、タービンが電力とプロセス蒸気の両方を供給し、中流の圧縮ステーションやパイプラインネットワークは、連続的な流れの維持のために信頼性の高いエンジンに依存しています。洋上または陸上を問わず、上流の掘削作業は、遠隔地の油井サイトに迅速に展開できる移動式航空転用型パッケージの恩恵を受けています。一方、ベースロード発電所やピーク負荷対応施設は、商業用および産業用の複合熱電併給システムを統合することで、グリッドへの貢献を補完し、新たな効率向上を実現し、地域エネルギーアプリケーションを促進しています。

出力範囲を評価すると、20MW未満のユニットは、局所的な産業用および遠隔地のアプリケーションで好まれ、20~40MWセグメントは、中規模の発電施設で柔軟性と容量のバランスを取ります。40MWを超える場合、重点は大規模な公益事業における持続的なベースロード供給に移ります。エンドユーザーは優先順位が異なります。独立系発電事業者(IPP)は、付帯サービス収益を獲得するために高速立ち上げユニットを求め、産業用オペレーターはCHP設定での熱回収を活用してプロセス効率を最適化し、公益事業者はグリッドの変動性を安定させるためにピーク負荷対応タービンを配備します。燃料の柔軟性も差別化要因として浮上しており、クリーン燃焼プロファイルのために天然ガスが優勢であり、供給途絶時の運用セキュリティのためにデュアル燃料能力が提供され、超遠隔地または緊急設置のために蒸留燃料油が確保されています。設置面積とメンテナンスを合理化するシングルシャフト設計と、複合サイクルでより高い圧縮比と効率を可能にするツーシャフト構成との間の技術的区別も、購入者の選択に影響を与えます。最後に、設置モードはプロジェクトの複雑さを強調します。陸上ステーションは既存インフラとの統合を重視し、洋上設置は海洋環境に耐えるためのモジュール性と堅牢性を要求します。

地域別の需要動向を見ると、アメリカ大陸では、低コストの天然ガスと規制緩和された電力市場が航空転用型ガスタービンの強い需要を刺激しています。米国は、シェールガス資源を活用し、厳格化する排出目標を遵守するために、グリッド安定化プロジェクトと産業用CHP展開への投資を続けています。カナダの遠隔地の鉱業およびオイルサンド事業は、オフグリッド電力ニーズに対応するためにコンパクトな航空転用型パッケージを活用しており、ラテンアメリカ諸国は、都市化の進展とエネルギーアクセスへの取り組みに牽引され、インフラ展開をサポートするために移動式タービンソリューションをますます採用しています。

欧州、中東、アフリカ(EMEA)は、需要要因の微妙な組み合わせを示しています。欧州の公益事業者は、厳格な脱炭素化義務の下で、水素対応ユニットを試験運用し、断続的な再生可能エネルギーのバランスを取るためにモジュール式ピーク負荷対応プラントに投資しています。中東では、石油化学の拡大と洋上開発が、高性能な海洋および陸上タービンの需要を維持しており、アフリカの電化計画は、広範な電力ギャップを埋めるために迅速展開ユニットに依存しています。一方、アジア太平洋地域は最もダイナミックな成長回廊の一つを誇り、中国の石炭からガスへの移行が、公益事業部門と産業部門の両方で設置を促進しています。電力消費が急増している東南アジア諸国は、ベースロードおよびピーク負荷対応アプリケーションの両方でターンキー航空転用型ソリューションを優先しています。日本とオーストラリアは、エネルギーセキュリティを強化し、資源利用を最適化するために、複合熱電併給の統合をさらに重視しています。

### 展望

主要メーカーは、航空転用型ガスタービン市場でシェアを獲得するために、異なるが補完的な戦略を立てています。あるグローバルOEMは、統合されたデジタルサービスプラットフォームに大きく傾倒し、リモート分析と予測保全をバンドルして稼働時間を保証し、長期サービス契約を構築しています。別の老舗企業は、水素対応を優先し、燃焼技術の強化に投資し、国立エネルギー研究所との共同試験を実施して燃料柔軟性性能を検証しています。一方、専門のティア2プロバイダーは、洋上掘削サイトや緊急電力アプリケーションへの迅速な動員のために設計された高度にモジュール式のパッケージを提供することで、市場ニッチを確保しています。

全体として、トップベンダーはアフターマーケットネットワークを拡大し、地域サービスセンターを設立し、現地のエンジニアリング会社と提携してターンキーソリューションを提供しています。OEMとターボ機械インテグレーター間の合弁事業はより一般的になり、技術的能力とプロジェクト管理の専門知識を連携させています。同時に、付加製造と先進材料科学への投資は、次世代タービンブレードと高温セクション部品の開発を加速させています。これらの複合的な努力は、機器仕様だけでなく、エンドツーエンドのライフサイクルサポートによって差別化するという戦略的 imperative を強調し、競争力のある回復力と深い顧客ロイヤルティの両方を確保しています。

業界リーダーは、資産性能を向上させ、予期せぬダウンタイムを削減するために、デジタルツインフレームワークを採用すべきです。センサーネットワークと高度な分析を統合することで、オペレーターは予測保全体制に移行し、それによって部品の寿命を延ばし、運用費用を最適化できます。同様に、OEMおよびEPC請負業者は、重要なスペア部品のリードタイムを短縮し、サプライチェーンの機敏性を高め、在庫負担を軽減するために、付加製造能力に投資する必要があります。脱炭素化目標をサポートするために、ステークホルダーは、既存のフリート内でデュアル燃料および高水素混合を検証する燃料柔軟性プラットフォームを優先すべきです。政府機関と研究機関が関与する共同パイロットプロジェクトは、認証プロセスを加速し、技術導入のリスクを低減することができます。並行して、現地のエンジニアリングおよび建設会社との戦略的提携を形成することは、プロジェクトの実行を合理化し、地域の規制枠組みへの準拠を確実にします。最後に、ターゲットを絞ったトレーニングプログラムを通じて労働力の専門知識を育成することは、持続的な革新を支え、メンテナンスチームとエンジニアが新興技術を最大限に活用できるようにします。

以下に、ご指定の「航空転用型ガスタービン」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 脱炭素化に向けた航空転用型タービン運用における水素混合燃料の急速な統合

* リアルタイムの性能最適化と予知保全を可能にするデジタルツイン技術の出現

* ピークシェービングとレジリエンスのために航空転用型タービンを活用したマイクログリッドおよび分散型エネルギープロジェクトの拡大

* 検査間隔を延長し、タービン部品の寿命を向上させる遮熱コーティングの進歩

* 迅速応答型再生可能エネルギーバックアップ発電のための航空ガスタービンの採用を促進する規制インセンティブの変化

* 主要市場における厳格な環境排出規制を満たすための超低NOx燃焼システムの開発

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **航空転用型ガスタービン市場、用途別**

* 海洋

* 商船

* 海軍

* 海洋支援船

* 石油・ガス

* 下流

* 石油化学プラント

* 精製所

* 中流

* 圧縮ステーション

* パイプライン

* 上流

* 海洋掘削

* 陸上掘削

* 発電

* ベースロード

* 熱電併給 (CHP)

* 商業用CHP

* 産業用CHP

* ピーク負荷

* **航空転用型ガスタービン市場、出力範囲別**

* 20-40 MW

* 40 MW超

* 20 MW未満

* **航空転用型ガスタービン市場、エンドユーザー別**

* 独立系発電事業者

* 産業用

* 公益事業

* **航空転用型ガスタービン市場、燃料タイプ別**

* 軽油

* デュアル燃料

* 天然ガス

* **航空転用型ガスタービン市場、技術別**

* シングルシャフト

* ツーシャフト

* **航空転用型ガスタービン市場、設置モード別**

* 陸上

* 洋上

* **航空転用型ガスタービン市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **航空転用型ガスタービン市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **航空転用型ガスタービン市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アンサルド・エネルギア SpA

* ベーカー・ヒューズ・カンパニー

* バーラト重電

* キャップストーン・グリーン・エナジー・コーポレーション

* キャタピラー社

* セントラックス社

* 斗山エナビリティ株式会社

* ゼネラル・エレクトリック社

* ハルビン電気株式会社

* ハネウェル・インターナショナル社

* 株式会社IHI

* 川崎重工業株式会社

* MANエナジーソリューションズSE

* MAPNAグループ

* 三菱重工業株式会社

* MTUエアロ・エンジンズAG

* OPRAタービンズBV

* ロールス・ロイス・ホールディングスplc

* サフラン・ヘリコプター・エンジンズ

* 上海電気集団股份有限公司

* シーメンスAG

* ソーラー・タービンズ・インコーポレイテッド

* スルザー社

* バルチラ・コーポレーション

* **図目次** [合計: 32]

* 世界の航空転用型ガスタービン市場規模、2018-2032年(百万米ドル)

* 世界の航空転用型ガスタービン市場規模、用途別、2024年対2032年(%)

* 世界の航空転用型ガスタービン市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 世界の航空転用型ガスタービン市場規模、出力範囲別、2024年対2032年(%)

* 世界の航空転用型ガスタービン市場規模、出力範囲別、2024年対2025年対2032年(百万米ドル)

* 世界の航空転用型ガスタービン市場規模、エンドユーザー別、2024年対2032年(%)

* 世界の航空転用型ガスタービン市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 世界の航空転用型ガスタービン市場規模、燃料タイプ別、2024年対2032年(%)

* 世界の航空転用型ガスタービン市場規模、燃料タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の航空転用型ガスタービン市場規模、技術別、2024年対2032年(%)

* 世界の航空転用型ガスタービン市場規模、技術別、2024年対2025年対2032年(百万米ドル)

* 世界の航空転用型ガスタービン市場規模、設置モード別、2024年対2032年(%)

* 世界の航空転用型ガスタービン市場規模、設置モード別、2024年対2025年対2032年(百万米ドル)

* 世界の航空転用型ガスタービン市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 米州航空転用型ガスタービン市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米航空転用型ガスタービン市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中南米航空転用型ガスタービン市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカ航空転用型ガスタービン市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州航空転用型ガスタービン市場規模、国別、2024年対2025年対2032年(百万米ドル)

* **表目次** [合計: 1017]

❖ 本調査レポートに関するお問い合わせ ❖

航空転用型ガスタービンとは、本来航空機用ジェットエンジンのコア部分として開発されたガスタービンを、地上や船舶といった非航空用途に転用・最適化した動力源を指します。その起源は、第二次世界大戦後のジェットエンジン技術の急速な発展にあり、航空機に求められる高い出力密度、軽量性、そして熱効率といった特性が、産業分野においても大きな価値を持つことが認識されたことから、その応用が始まりました。

この種のガスタービンが持つ最大の特長は、航空機用エンジン由来の卓越した性能にあります。具体的には、非常に高い出力重量比、コンパクトな設計、そして迅速な起動と負荷追従能力が挙げられます。航空機が短時間で最大出力を発揮し、かつ厳しい重量制限の中で運用されることを前提に設計されているため、これらの特性はそのまま転用先の産業用途においても、大きなアドバンテージとなります。例えば、限られた設置スペースで大出力を必要とする場合や、電力系統の変動に即座に対応する柔軟性が求められる場面で、その真価を発揮します。

主な用途としては、まず発電分野が挙げられます。特に、電力需要のピーク時に迅速に起動し、供給力を補完するピークロード発電や、再生可能エネルギーの出力変動を補償する調整力電源として広く利用されています。また、排熱を回収して蒸気タービンを駆動するコンバインドサイクル発電においては、高い熱効率を実現し、燃料消費量とCO2排出量の削減に貢献しています。さらに、分散型電源としての利用も進んでおり、工場や地域コミュニティへの安定した電力供給源として導入されています。

発電以外にも、その応用範囲は多岐にわたります。石油・ガス産業においては、天然ガスパイプラインの圧縮機駆動用や、オフショアプラットフォームでの電力供給源として、その信頼性とコンパクトさが重宝されています。また、船舶の推進機関としても採用されており、特に高速フェリーや軍艦など、高い速度性能と機動性が求められる船舶において、軽量かつ高出力な特性が活かされています。これらの分野では、過酷な環境下での連続運転に耐えうる堅牢性と、メンテナンスの容易さも重要な選定基準となります。

しかし、航空機用エンジンをそのまま転用するわけではなく、産業用途に合わせた様々な改修が施されます。航空機用エンジンは短時間高負荷運転が主であるのに対し、産業用は長時間連続運転が求められるため、耐久性の向上が不可欠です。具体的には、高温部品の材質変更や冷却構造の最適化、軸受の強化などが行われます。また、騒音対策や排ガス処理装置の追加、燃料多様性への対応なども、転用にあたって重要なエンジニアリング課題となります。これらの改修により、航空機用エンジンの持つ高性能を維持しつつ、産業用途に求められる信頼性と経済性を両立させているのです。

近年では、さらなる高効率化と低環境負荷化を目指した技術開発が進められています。燃焼技術の改良によるNOx排出量の削減、先進的な材料技術の導入によるタービン入口温度の向上、そしてデジタル制御技術による運転最適化などがその例です。将来的には、水素やアンモニアといった次世代燃料への対応も視野に入れられており、航空転用型ガスタービンは、エネルギー転換期における重要な役割を担うことが期待されています。

このように、航空転用型ガスタービンは、航空機技術の粋を集めた高性能を産業界にもたらし、電力供給の安定化、産業プロセスの効率化、そして環境負荷の低減に大きく貢献してきました。その進化はとどまることなく、今後も持続可能な社会の実現に向けて不可欠な存在であり続けるでしょう。

[調査レポートPICK UP]

- 世界の医療用車両用酸素濃縮器市場2026年-2032年:バッテリー駆動、外部電源

- 世界のシリコーンゴム製ベローズ市場2026年-2032年:成形加硫ベローズ、押出成形スパイラルベローズ、編み込み補強ベローズ

- 世界の農業用遠心式ウォーターポンプ市場2026年-2032年:単段遠心ポンプ、多段遠心ポンプ

- 世界の発泡系係留ブイ市場2026年-2032年:円筒形ブイ、球形ブイ

- 世界の銀ナノワイヤ透明導電体市場2026年-2032年:単一銀ナノワイヤ透明導電体、多材料複合銀ナノワイヤ透明導電体

- 世界の固形インスタントティー市場2026年-2032年:噴霧乾燥インスタントティー、凍結乾燥インスタントティー

- 世界のFPGA PCIeカード市場2026年-2032年:プログラマブル、非プログラマブル

- 世界の自動タイヤ空気圧調整システム市場2026年~2032年予測:タイプ別(トラクター、トラック、トレーラー、その他)

- 世界のmRNA薬市場2026年~2032年予測:タイプ別(予防ワクチン(感染症)、治療ワクチン(癌))

- 世界の酸化ジルコニウムビーズ市場2026年-2032年:イットリウム安定化ジルコニアビーズ、セリウム安定化ジルコニアビーズ、アルミナ・ジルコニア複合ビーズ、ジルコニア・シリカ複合ビーズ