❖ 本調査レポートに関するお問い合わせ ❖

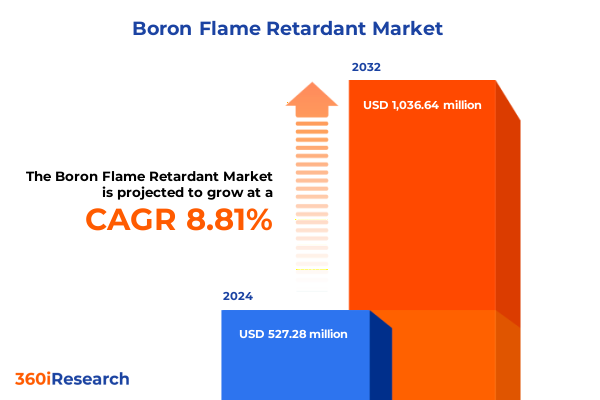

本報告書は、ホウ素系難燃剤市場の現状、主要な促進要因、および将来の展望について詳細な分析を提供します。2024年の市場規模は5億2,728万米ドルと推定され、2025年には5億7,343万米ドルに達すると予測されています。2032年までには年平均成長率(CAGR)8.81%で成長し、10億3,664万米ドルに達する見込みです。

**市場概要**

ホウ素系難燃剤は、現代産業において不可欠な要素となっており、優れた防火性能に加え、熱安定性および耐薬品性を提供します。現代のアプリケーションが、環境および規制要件を損なうことなく、厳格な安全基準を満たす材料を要求する中、ホウ素化合物はその多用途性と有効性を証明してきました。本報告書は、これらの化合物が難燃剤ソリューションをどのように再定義し、進化するステークホルダーの期待に応えているかを理解するための基礎を築きます。市場のダイナミクスは、規制の変化、技術の進歩、およびグローバルな貿易政策によって影響を受けており、これらがホウ素系難燃剤市場の変革的なトレンドを形成しています。

**促進要因**

1. **持続可能性規制とグローバルサプライチェーンの革新:**

難燃剤市場は、持続可能性に関する義務、原材料の革新、およびサプライチェーン全体でのデジタル化の収束によって、根本的な変革を遂げています。世界中の規制当局は、ハロゲン系化学物質に対する規制を強化し、より環境に優しい代替品への移行を促しており、これにより低毒性で優れた効果を持つホウ素系化学物質が、配合業者によって積極的に検討されています。研究開発努力も加速しており、新しいホウ素誘導体は、性能を最適化しつつ、新たなグリーンケミストリーの原則に合致するように設計されています。規制の変更と並行して、グローバルな供給ネットワークは、高度な分析とブロックチェーン技術を活用して、化学物質投入物の可視性とトレーサビリティを向上させています。このデジタルの波は、原材料供給業者、コンパウンダー、およびエンドユーザー間の前例のない協力を促進し、製品の検証とコンプライアンスプロセスを効率化しています。同時に、エンドユース産業はより高い性能閾値を要求しており、次世代複合材料、電子機器封止材、および高性能繊維へのホウ素化合物の統合を推進しています。結果として、バリューチェーン全体の関係者は、急速に進化する市場環境において、コスト、性能、および持続可能性の要件のバランスを取るために戦略を再調整しています。

2. **2025年米国関税の広範な影響:**

2025年4月には、欧州連合諸国からの製品に20%、日本からの製品に24%の関税が発効し、難燃剤生産に不可欠な特定の原材料に適用されました。これらの措置は、中国からの特定の戦略的投入物を対象とした広範なセクション301レビューに続くものであり、太陽電池ウェハーやポリシリコン輸入に対する関税が50%に引き上げられ、特定のタングステン製品に対する関税も2025年1月1日より25%に引き上げられています。結果として、輸入前駆体に依存する製造業者は、より高い調達コストに直面し、多くが調達戦略の見直しを余儀なくされています。国内サプライヤーは、この変化を捉えるために生産能力の拡大を模索しており、配合業者は、国内生産または代替化学物質の試験を加速させています。これらの調整は、長年確立されたサプライチェーンに複雑さをもたらす一方で、地域製造への投資、パートナーシップモデル、およびサプライチェーンのレジリエンスイニシアチブを通じて、競争上の差別化の機会も生み出しています。

3. **市場セグメンテーションの洞察:**

ホウ素系難燃剤市場における多様な機会を捉えるためには、市場セグメンテーションの微妙な理解が不可欠です。用途別では、自動車分野では高温にさらされるエンジン部品から、低煙・低毒性が求められる複雑な内装部品まで幅広く利用されています。建設分野では、接着剤、コーティング、断熱システムにおいて、防火規定とエネルギー効率目標の両方を満たす上で極めて重要な役割を果たします。電子機器産業では、コネクタ、封止材、PCB、配線の熱暴走や短絡リスクに対する保護強化のためにホウ素添加剤が活用されています。プラスチック分野では、ポリエチレン、ポリプロピレン、PVCのグレードが、カスタマイズされたホウ素ブレンドによって恩恵を受けています。繊維分野では、難燃性カーペット、保護服、室内装飾品が、住宅および産業環境での安全のために設計されています。製品タイプ別では、ホウ砂、ホウ酸、ホウ酸亜鉛がそれぞれ異なる反応性プロファイル、熱安定性、ポリマーマトリックスとの適合性を付与するため、配合戦略に影響を与えます。形態別では、顆粒、粉末、スラリーといったホウ素化合物の形態が、取り扱い、分散、加工パラメータに影響を与えます。グレード別では、工業用、医薬品用、技術用といった分類が、純度閾値と規制遵守を決定します。流通チャネル別では、主要顧客との直接販売関係から、化学品流通業者の広範なネットワークまで、市場アクセスとサービスフレームワークを形成します。これらのセグメンテーションの側面は、どこに価値が存在するかを明らかにし、ターゲットを絞った市場投入アプローチを導きます。

4. **地域ダイナミクス:**

ホウ素系難燃剤市場の軌道を定義する上で、地域ダイナミクスは極めて重要な役割を果たします。アメリカ地域では、持続可能性目標との規制整合性、および自動車・建設部門からの需要増加が、現地生産施設への投資を促進しています。北米のステークホルダーは、サプライチェーンのセキュリティと、連邦および州の環境基準を満たすための低排出製造プロセスの開発に特に注力しています。結果として、原材料生産者とコンパウンダー間の戦略的パートナーシップが増加しており、リードタイムの短縮と輸入リスクの軽減を目指しています。欧州、中東、アフリカ(EMEA)地域では、REACHに基づく厳格な防火および化学物質管理規制の影響により、従来のハロゲン系システムに代わるホウ素系難燃剤の採用が加速しています。EMEA全体のメーカーは、地域の最終用途仕様にホウ素配合を適応させるため、パイロット施設や共同R&Dプラットフォームに投資しています。一方、アジア太平洋地域では、電子機器、プラスチック、繊維部門の急速な拡大が、費用対効果が高く高性能な難燃剤に対する大きな需要を牽引しています。各国政府は、重要な化学物質投入物の自給自足に重点を置いており、地元のプレーヤーが生産を拡大し、グローバルな技術リーダーとの提携を強化するよう促しています。これらの地域特有のニュアンスは、規制環境、市場の成熟度、および顧客要件に合わせた適応戦略の重要性を強調しています。

**展望**

1. **主要企業の戦略的展望とイノベーション経路:**

競争の激しい市場において、主要な化学企業は、ホウ素系難燃剤セグメントでの地位を強化するために多面的な戦略を展開しています。いくつかの企業は、独自の研究プログラムや学術機関との共同事業を通じてイノベーションを優先し、特定のポリマーシステム向けに最適化された高性能ホウ素誘導体の開発を加速させています。同時に、戦略的買収や合弁事業が、地理的フットプリントの拡大、サプライチェーンの統合、ホウ酸塩鉱物や亜鉛供給などの重要な原材料へのアクセス確保のために活用されています。業務効率化イニシアチブも顕著であり、多くの企業が、歩留まり向上、エネルギー消費削減、全体的な炭素排出量削減のために、高度なプロセス技術に投資しています。並行して、共同開発パートナーシップから技術サービスハブに至るまで、差別化された顧客エンゲージメントモデルが導入され、市場浸透を深め、長期的な顧客ロイヤルティを育成しています。これらの競争戦略は、イノベーションリーダーシップ、サプライチェーンのレジリエンス、および顧客中心のアプローチが成功を定義する市場環境を総合的に示しています。

2. **業界関係者向けの実行可能な戦略:**

ホウ素系難燃剤市場で成功を目指す業界参加者は、規制に関する洞察とイノベーションロードマップを組み合わせた一貫したアプローチを優先すべきです。第一に、進化する化学物質規制と持続可能性フレームワークを積極的に監視することで、配合の早期適応が可能となり、コンプライアンスの中断を回避できます。規制機関と連携し、標準設定フォーラムに参加することで、企業は政策結果に影響を与え、新たな要件を製品開発サイクルに統合できます。第二に、供給源の多様化(地理的および原材料タイプ別)は、生産の継続性を強化し、関税リスクを軽減します。地域の生産者や流通業者との戦略的提携を確立することで、重要な投入物へのアクセスを確保しつつ、物流コストを最適化できます。第三に、サプライチェーンの可視性、予知保全、品質分析のためのデジタルツールへの投資は、業務効率を向上させ、ダウンタイムを削減し、データ駆動型の意思決定をサポートします。最後に、化学者、エンドユーザー、技術プロバイダーを結集する協調的なイノベーションエコシステムを育成することは、高価値セグメント向けのオーダーメイドソリューションを加速させます。これらの戦略は、総合的にレジリエンスを高め、組織が次の成長機会を捉えるための位置付けを強化するでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

2. **市場セグメンテーションと対象範囲**

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. **調査方法**

4. **エグゼクティブサマリー**

5. **市場概要**

6. **市場インサイト**

* 消費者向け電子機器筐体におけるハロゲンフリー**ホウ素系難燃剤**への移行を加速する規制の動き

* 高性能電子機器におけるホウ素系難燃剤の熱安定性を高めるナノカプセル化技術の革新

* 建築用断熱材における超低煙排出を達成する相乗的なホウ素-リン配合の開発

* 自動車軽量化用途における持続可能性を推進するポリマー複合材料へのバイオ由来ホウ素化合物の統合

* 産業用プロトタイピングにおける耐火性向上のための3Dプリンティングフィラメントにおける**ホウ素系難燃剤**の新たな利用

* 市場アクセスを向上させるための窒化ホウ素難燃剤製造におけるコスト削減戦略とスケールアップ革新

* 屋外ポリマー製品向けに難燃性とUV安定化を兼ね備えた高度な多機能ホウ素系難燃剤

7. **2025年米国関税の累積的影響**

8. **2025年人工知能の累積的影響**

9. **ホウ素系難燃剤市場、用途別**

* 自動車

* エンジン部品

* 外装部品

* 内装部品

* 建設

* 接着剤・シーラント

* コーティング・塗料

* 断熱材

* 電子機器

* コネクタ

* 封止

* PCB (プリント基板)

* 配線・ケーブル

* プラスチック

* ポリエチレン

* ポリプロピレン

* PVC (ポリ塩化ビニル)

* 繊維

* カーペット・ラグ

* 保護服

* 室内装飾品

10. **ホウ素系難燃剤市場、製品タイプ別**

* ホウ砂

* ホウ酸

* ホウ酸亜鉛

11. **ホウ素系難燃剤市場、形態別**

* 顆粒

* 粉末

* スラリー

12. **ホウ素系難燃剤市場、グレード別**

* 工業用

* 医薬品用

* 技術用

13. **ホウ素系難燃剤市場、流通チャネル別**

* 直販

* ディストリビューター

14. **ホウ素系難燃剤市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **ホウ素系難燃剤市場、グループ別**

* ASEAN (東南アジア諸国連合)

* GCC (湾岸協力会議)

* 欧州連合

* BRICS (ブリックス)

* G7 (主要7カ国)

* NATO (北大西洋条約機構)

16. **ホウ素系難燃剤市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Eti Maden İşletmeleri Genel Müdürlüğü

* Rio Tinto plc

* 3V Sigma S.p.A.

* Quiborax S.A.

* Baerlocher GmbH

* EverZinc S.A.

* Searles Valley Minerals Inc.

* Gebrüder Schlegel GmbH

18. **図表リスト** [合計: 30]

1. 世界の**ホウ素系難燃剤**市場規模、2018-2032年(百万米ドル)

2. 世界の**ホウ素系難燃剤**市場規模、用途別、2024年対2032年(%)

3. 世界の**ホウ素系難燃剤**市場規模、用途別、2024年対2025年対2032年(百万米ドル)

4. 世界の**ホウ素系難燃剤**市場規模、製品タイプ別、2024年対2032年(%)

5. 世界の**ホウ素系難燃剤**市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界の**ホウ素系難燃剤**市場規模、形態別、2024年対2032年(%)

7. 世界の**ホウ素系難燃剤**市場規模、形態別、2024年対2025年対2032年(百万米ドル)

8. 世界の**ホウ素系難燃剤**市場規模、グレード別、2024年対2032年(%)

9. 世界の**ホウ素系難燃剤**市場規模、グレード別、2024年対2025年対2032年(百万米ドル)

10. 世界の**ホウ素系難燃剤**市場規模、流通チャネル別、2024年対2032年(%)

11. 世界の**ホウ素系難燃剤**市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

12. 世界の**ホウ素系難燃剤**市場規模、地域別、2024年対2025年対2032年(百万米ドル)

13. 米州の**ホウ素系難燃剤**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

14. 北米の**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

15. 中南米の**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 欧州、中東、アフリカの**ホウ素系難燃剤**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

17. 欧州の**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. 中東の**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. アフリカの**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20. アジア太平洋の**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. 世界の**ホウ素系難燃剤**市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

22. ASEANの**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

23. GCCの**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

24. 欧州連合の**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

25. BRICSの**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

26. G7の**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

27. NATOの**ホウ素系難燃剤**市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. **表リスト** [合計: 831]

❖ 本調査レポートに関するお問い合わせ ❖

現代社会において、火災は人命や財産に甚大な被害をもたらす脅威であり、そのリスクを低減するための技術は常に進化を遂げています。特に、建築材料、電子機器、繊維製品、自動車部品など、私たちの身の回りにある多くの製品には、難燃性が求められます。かつて広く用いられたハロゲン系難燃剤は、その高い難燃効果の一方で、燃焼時に有害なダイオキシン類や腐食性ガスを発生させる可能性、さらには環境中での残留性や生体蓄積性といった問題が指摘され、代替材料の開発が喫緊の課題となりました。このような背景から、環境負荷が少なく、かつ効果的な難燃剤として注目を集めているのが、ホウ素系難燃剤です。

ホウ素系難燃剤は、主にホウ酸、ホウ砂(四ホウ酸ナトリウム)、ホウ酸亜鉛といった化合物が代表的であり、その難燃メカニズムは多岐にわたります。最も主要な作用は、燃焼時に材料の表面に緻密な炭化層やガラス状の被膜を形成する「凝縮相作用」です。例えば、ホウ酸やホウ砂は、加熱されると脱水反応を起こし、融解して粘性の高いガラス状物質を生成します。このガラス層は、酸素の供給を遮断し、可燃性ガスの発生を抑制することで、燃焼の進行を効果的に妨げます。また、材料内部の熱分解を遅らせるヒートシンク効果も期待でき、さらに、セルロース系材料においては、ホウ酸が脱水反応を促進し、可燃性のタール生成を抑制して炭化を促進する作用も確認されています。一部のホウ素化合物は、燃焼ガス中に揮発してラジカル捕捉剤として機能する「気相作用」も持ち合わせるとされますが、凝縮相での効果がより顕著です。

ホウ素系難燃剤の最大の利点の一つは、その環境安全性と低毒性です。ハロゲン系難燃剤と比較して、燃焼時の有毒ガス発生が極めて少なく、環境への負荷が小さいとされています。この特性は、特に室内環境や廃棄物処理における安全性の向上に貢献します。また、ホウ素化合物は、木材、紙、繊維などのセルロース系材料から、ポリマー、ゴム、塗料に至るまで、幅広い材料に適用可能です。さらに、水酸化アルミニウムや水酸化マグネシウムといった無機系難燃剤や、リン系難燃剤など、他の難燃剤と併用することで、相乗効果を発揮し、より高い難燃性能と煙発生抑制効果を実現できる点も大きな強みです。特にホウ酸亜鉛は、難燃性だけでなく、煙抑制、防カビ、防腐といった多機能性を持ち、ポリ塩化ビニル(PVC)やポリオレフィン、エンジニアリングプラスチックなど、多様な樹脂材料への応用が進んでいます。

一方で、ホウ素系難燃剤にはいくつかの課題も存在します。ホウ酸やホウ砂は水溶性が高いため、屋外での使用や湿潤環境下では、材料から溶出してしまう「リーチング」の問題があり、難燃効果の持続性が損なわれる可能性があります。このため、耐久性が求められる用途では、より水に溶けにくいホウ酸亜鉛が選択されるか、あるいは表面処理やマイクロカプセル化といった技術が検討されます。また、難燃効果を得るためには、材料に対して比較的高い充填量が必要となる場合があり、これが材料の機械的強度、加工性、透明性などに影響を与えることがあります。特に、透明性が求められる用途では、充填量の最適化や、より微細な粒子径のホウ素化合物の開発が不可欠です。コスト面でも、一部の特殊なホウ素化合物は、汎用的な難燃剤と比較して高価になることがあります。

これらの課題に対し、研究開発は活発に進められています。例えば、水溶性を改善した新規ホウ素化合物の合成、ポリマーとの相溶性を高めるための表面改質技術、ナノ粒子化による充填量の低減と性能向上、さらには他の難燃剤との最適な組み合わせを探索する複合化技術などが挙げられます。持続可能な社会の実現が強く求められる現代において、環境負荷の低減と安全性の向上は、材料開発における最重要課題の一つです。ホウ素系難燃剤は、その優れた特性と環境適合性から、今後もその適用範囲を拡大し、より安全で持続可能な社会の構築に不可欠な役割を担っていくことでしょう。

[調査レポートPICK UP]

- 精製テレフタル酸(PTA)の世界市場2026年

- 世界のプレハブ型コンテナデータセンター市場2026年-2032年:空冷式、水冷式

- 世界の方向制御弁市場2026年-2032年:電動式、電磁式、電気油圧式、手動式

- 世界の鉱業用銅棒市場2026年-2032年:純銅棒、合金銅棒

- 世界の連続式硬化炉市場2026年-2032年:450~650°F、650~800°F、800~1000°F

- 世界のラダー型ケーブルトレイ市場2026年-2032年:スチール製ラダー型ケーブルトレイ、アルミニウム製ラダー型ケーブルトレイ

- 世界のG5 セラミックボール市場2026年-2032年:6 mm以下、6 mm~12 mm、12 mm~25 mm、25 mm超

- 世界のスマートバランスバイク市場2026年~2032年予測:タイプ別(2輪ペダルタイプ、脚/膝コントロールバー付き、EUC一輪車)

- メチル化ナトリウムの世界市場2026年

- 世界のマルチチャネルRFコネクタ市場2026年-2032年:デュアルチャネル、クアッドチャネル