❖ 本調査レポートに関するお問い合わせ ❖

## PVCリサイクル市場の現状、推進要因、および展望に関する詳細レポート

### 市場概要

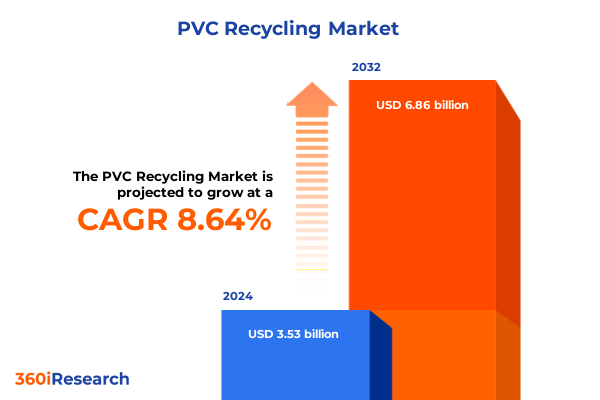

PVCリサイクル市場は、2024年には35.3億米ドルと推定され、2025年には38.4億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)8.64%で成長し、68.6億米ドルに達する見込みです。この成長は、循環経済への移行と厳格な環境規制が背景にあり、業界関係者は廃棄物管理のパラダイムを再評価するよう促されています。PVCリサイクルは、その多用途性と耐久性から、建設、自動車、医療、包装など多岐にわたる産業で不可欠な素材となっており、そのリサイクルは持続可能な資源管理において極めて重要な役割を担っています。市場は、発生源(消費後、産業後)、製品タイプ(軟質、硬質)、用途、および技術によって細分化されており、それぞれが独自の成長ドライバーと投資機会を提供しています。

### 推進要因

**1. 規制および政策の推進**

PVCリサイクルを推進する主要な要因の一つは、世界中で強化される規制枠組みと政策です。欧州では、Circular Plastics Allianceが2025年までにリサイクルプラスチックの使用量を1,000万トンに拡大することを目指し、330以上の組織が協力しています。米国では、環境保護庁(EPA)の国家リサイクル戦略が、強靭な材料管理のビジョンを掲げ、リサイクルインフラの改善、汚染の削減、回収された商品の市場強化を強調しています。これらの政府主導の取り組みに加え、VinylPlusのような自主的な業界イニシアチブも、2000年以来数百万トンのPVCをリサイクルし、材料の循環型ライフサイクルを検証するための野心的な年間目標を設定しています。

拡大生産者責任(EPR)フレームワークとリサイクルを考慮した設計(Design-for-Recycling)ガイドラインは、製品開発のあり方を根本的に変えています。規制当局と業界団体は、標準化されたラベリング、材料の出所追跡、およびデジタルトレーサビリティプラットフォームに関して協力しています。これらの取り組みは、ブランドオーナーやエンドユーザーに対し、リサイクルされたPVC含有量が検証可能であり、機密性の高い用途にも安全であることを保証するものです。自主的な誓約が強制力のある政策へと進化するにつれて、樹脂生産者からコンパウンダー、廃棄物管理者まで、サプライチェーン全体のステークホルダーは、循環経済の要請によって生み出される高価値市場を活用するために戦略を調整しています。

地域別に見ると、PVCリサイクルの採用とインフラの成熟度には顕著な違いがあります。アメリカでは、米国が消費者からの圧力とインフラ助成金に後押しされ、国内の原料供給を強化するための新しいリサイクル施設や合弁事業が立ち上げられています。欧州は、規制の整合性と官民連携において世界をリードしており、クローズドループリサイクルの義務化や鉛含有量規制が、多層PVCパイプの革新を推進しています。欧州委員会によるリサイクル硬質PVCに対する最近の適用除外は、2026年までの供給継続を保証し、プロファイルシステムのリサイクルを考慮した設計ガイドラインは、製品のリサイクル可能性と材料のトレーサビリティのベンチマークを設定しています。対照的に、アジア太平洋地域は、政策の断片化とインフラ投資レベルのばらつきに直面しています。日本、韓国、台湾はEPR制度と高度な選別技術を導入していますが、東南アジアの多くの国は依然として非公式な回収ネットワークに依存しています。

**2. 技術革新**

技術革新は、PVCリサイクルの可能性をさらに拡大しています。機械的処理は、硬質および産業廃棄物の処理において依然として主要な手法ですが、熱分解やソルボリシスなどの化学的リサイクル方法は、複雑または汚染された原料から高純度のPVCモノマーを回収するための実行可能な経路として浮上しています。主要な化学企業によるパイロット規模のデモンストレーションは、従来の添加剤を除去し、リサイクル品の品質を安定させることができるクローズドループシステムの実現可能性を示しています。

PVCリサイクルの状況は、従来の機械的アプローチが高度な化学的およびデジタルソリューションと統合されることで、大きな変革を遂げています。新興の原料リサイクル技術は、材料を基本的な化学成分に分解し、有害な添加剤を除去して、厳格な純度要件を満たすリサイクル品を生産することを可能にします。この進化は、溶剤ベースの精製や触媒熱分解技術をテストするパイロットプロジェクトやアライアンスによって加速されており、化学的経路が大規模な押出成形および再粒化プロセスをどのように補完できるかを示しています。政策要件と技術的進歩が相まって、PVCリサイクルがニッチな事業から主流の産業慣行へと移行するための強固な基盤を築いています。

**3. 持続可能性の要請と循環経済への移行**

持続可能性への意識の高まりと循環経済への強い移行は、PVCリサイクル市場の強力な推進力となっています。企業は、環境フットプリントを削減し、資源効率を高めるために、リサイクル材料の使用を積極的に模索しています。消費者の需要と企業の社会的責任(CSR)の目標も、リサイクルPVCの採用を促進しています。

**4. 市場セグメンテーションのダイナミクス**

PVCリサイクルの市場セグメンテーションを深く理解することは、成長ドライバーと投資のホットスポットを明らかにする上で不可欠です。消費後および産業後の発生源は、それぞれ異なる品質プロファイルを示します。建設廃棄物、使用済みパイプ、窓、ドアなどは、機械的押出成形に適した硬質原料を提供し、製造スクラップや規格外材料は、大量再生に適した比較的クリーンな流れを提供します。ケーブル、コーティングされた布地、フィルムから派生する軟質PVCは、異なる精製課題を抱えますが、医療機器や特殊用途においてプレミアム市場を形成しています。

技術セグメンテーションは、粉砕、押出成形、再粒化などの機械的アプローチと、ガス化、熱分解、ソルボリシスなどの原料リサイクルプロセスをさらに区別します。これらの補完的な経路により、リサイクル業者は処理コストと最終用途要件を一致させ、資源回収を最適化することができます。自動車部品、包装、床材にわたる用途は、リサイクルPVCの多様性を強調しており、新しい異業種間パートナーシップは、性能基準を満たすオーダーメイドのリサイクルグレードを共同開発することを目指しています。この多次元的なセグメンテーションは、原料特性、処理能力、および市場需要の相互作用を明らかにし、PVCリサイクルスペクトル全体にわたる戦略的投資を導きます。

**5. 貿易措置の影響**

2025年に導入された新しい貿易措置は、リサイクルプラスチックの輸入および輸出に関税を課し、PVCリサイクルエコシステム全体に影響を与えています。主要な貿易相手国に対する25%の関税賦課は、確立された供給ルートを混乱させ、特にカナダとメキシコとの間のスクラップの流れに影響を与えました。米国のPETおよびPEスクラップ輸出の約半分は、歴史的にこれらの北米回廊に依存しており、突然のコスト増加は、加工マージンと原料の入手可能性に圧力をかけました。さらに、中国からの輸入に対する追加課税は、特殊なプラスチックグレードを調達するリサイクル業者にとって複雑さを増しました。これらの累積的な貿易障壁は、バージン樹脂とリサイクル樹脂の両方で価格変動を増幅させ、企業に調達戦略の見直しを強いました。これに対応して、多くの企業は、関税による変動の予測不可能性を軽減するために、現地での処理ソリューションと戦略的な在庫確保を追求しています。最終的に、貿易政策とリサイクル経済の交差点は、PVCバリューチェーンの輪郭を再形成しており、業界リーダーは、的を絞った免除と合理化された通関手続きを提唱しています。

### 展望

PVCリサイクル市場は、ニッチな事業から主流の産業慣行へと移行し、今後も大きな成長が見込まれます。この進化する環境を最大限に活用するために、業界リーダーは、エンドツーエンドの材料透明性を確保するために、デジタルトレーサビリティプラットフォームとブロックチェーンベースの認証スキームの統合を優先すべきです。製品開発段階でリサイクルを考慮した設計原則を組み込むことで、メーカーは汚染を減らし、リサイクル品の価値を高めるとともに、新たな規制要件に適合することができます。樹脂生産者、コンパウンダー、リサイクル業者間の戦略的協力は、信頼性の高い原料の流れを確保し、処理シナジーを最適化するために不可欠となるでしょう。

同時に、企業は政策立案者と連携し、的を絞った関税免除や国内リサイクルインフラを強化する支援策を提唱すべきです。デュアル機械的および化学的リサイクルラインへの投資は、高純度の産業スクラップと複雑な消費後廃棄物の両方を処理する柔軟性を提供します。最後に、サプライチェーンのパフォーマンスと市場シグナルを監視するためにデータ分析を活用することは、進化する貿易政策と需要パターンに機敏に対応し、ダイナミックな規制環境における競争優位性を確保することを可能にします。

INOVYNやVynovaのような先駆的な企業は、PVCを再利用可能なモノマーに分解する化学的解重合パイロットプラントを進めており、主要な樹脂生産者は、品質保証された原料を保証するためにリサイクル業者と提携しています。Blue Polymersのような合弁事業は、原料不足に対処し、国内生産能力を増強するために、米国の複数の州で施設を立ち上げています。同時に、DowやExxonMobilのような材料大手は、機械的リサイクルのフットプリントを拡大し、産業スクラップを高品位コンパウンドに変換する押出成形および再粒化ラインに投資しています。テクノロジースタートアップも、軟質PVC廃棄物のための新しい精製方法を開発し、医療および電気市場におけるプレミアム用途を獲得することを目指しています。これらの戦略的な動きは、今日のPVCリサイクルにおけるリーダーシップの状況を定義する規模、革新、および持続可能性へのコミットメントの収束を浮き彫りにしています。

これらの要素が複合的に作用することで、PVCリサイクル市場は今後も持続的な成長と変革を遂げ、循環経済の実現に貢献していくでしょう。

以下に、目次を日本語で詳細な階層構造で示します。

—

**目次**

1. **序文**

2. **市場セグメンテーションと範囲**

3. **調査対象期間**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

* 機械式リサイクル施設の規模拡大:産業レベルでの混合PVC廃棄物処理

* 高度な溶剤精製システムの導入:産業運用における高純度PVC回収

* 化学リサイクル技術の統合:PVC廃棄物を高付加価値原料化合物やモノマーに変換

* クローズドループサプライチェーンの採用:主要メーカーによる使用済みPVC再生材の新規製品への組み込み

* 酵素的および生体触媒的方法の利用:大規模な環境に優しいPVC脱塩素化とポリマー回収

* デジタル選別と近赤外分光法の出現:PVC廃棄物選別精度と収率の向上

* PVC生産者と廃棄物管理企業間の連携強化:循環型経済パートナーシップの推進

11. **2025年米国関税の累積的影響**

12. **2025年人工知能の累積的影響**

13. **PVCリサイクル市場:発生源別**

* 使用済み

* 建設廃棄物

* パイプ・継手(使用済み)

* 窓・ドア

* 産業廃棄物

* 製造スクラップ

* 規格外材料

* 端材スクラップ

14. **PVCリサイクル市場:製品タイプ別**

* 軟質

* ケーブル・電線

* コーティング布地

* フィルム

* 医療機器

* 硬質

* パイプ・継手

* プロファイル

* シート・フィルム

15. **PVCリサイクル市場:用途別**

* 自動車部品

* ケーブル・電線

* 床材

* 医療機器

* 包装

* パイプ・継手

* プロファイル

16. **PVCリサイクル市場:技術別**

* 原料リサイクル

* ガス化

* 触媒ガス化

* 水蒸気ガス化

* 熱分解

* 触媒熱分解

* 熱熱分解

* ソルボリシス

* グリコ分解

* 加水分解

* 機械的リサイクル

* 粉砕・押出

* 常温粉砕

* 極低温粉砕

* 再処理・再造粒

* 単軸押出

* 二軸押出

17. **PVCリサイクル市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

18. **PVCリサイクル市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

19. **PVCリサイクル市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

20. **競合状況**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* B. B. Polymers GmbH

* Axion Polymers Ltd.

* Veolia Environnement S.A.

* SUEZ S.A.

* KW Plastics

* Jayplas

* MBA Polymers Inc.

* Plastipak Holdings, Inc.

* REMONDIS SE & Co. KG

* Biffa plc

* Clean Harbors, Inc.

* Vogt-Plastic GmbH

* Mikro-Technik GmbH & Co. KG

* MTM Plastics GmbH

* Luxus Ltd.

* Plastrec Inc.

* TerraCycle, Inc.

* DS Smith Plastics

* Tarkett S.A.

* Wellman Plastics Recycling

* Ultra-Poly Corporation

* Mura Technology Limited

21. **図表リスト [合計: 28]**

* 世界のPVCリサイクル市場規模、2018-2032年(百万米ドル)

* 世界のPVCリサイクル市場規模:発生源別、2024年対2032年(%)

* 世界のPVCリサイクル市場規模:発生源別、2024年対2025年対2032年(百万米ドル)

* 世界のPVCリサイクル市場規模:製品タイプ別、2024年対2032年(%)

* 世界のPVCリサイクル市場規模:製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界のPVCリサイクル市場規模:用途別、2024年対2032年(%)

* 世界のPVCリサイクル市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 世界のPVCリサイクル市場規模:技術別、2024年対2032年(%)

* 世界のPVCリサイクル市場規模:技術別、2024年対2025年対2032年(百万米ドル)

* 世界のPVCリサイクル市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 米州のPVCリサイクル市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米のPVCリサイクル市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中南米のPVCリサイクル市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカのPVCリサイクル市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州のPVCリサイクル市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中東のPVCリサイクル市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アフリカのPVCリサイクル市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋のPVCリサイクル市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 世界のPVCリサイクル市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* ASEANのPVCリサイクル市場規模:国別、2024年対2025年対2032年(百万米ドル)…

22. **表リスト [合計: 1185]**

—

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ポリ塩化ビニル(PVC)は、その優れた耐久性、耐薬品性、加工性から、建材、上下水道管、農業用資材、電線被覆、医療機器など、現代社会の多岐にわたる分野で不可欠な素材として広く利用されています。しかし、その一方で、廃棄された際の環境負荷、特に焼却時に発生する塩化水素ガスや、可塑剤などの添加物の影響が懸念され、持続可能な社会の実現に向けたPVCリサイクルの重要性が高まっています。PVCリサイクルは、資源の有効活用、廃棄物削減、そして地球温暖化対策に貢献する重要な取り組みとして、その技術とシステムが進化を続けています。

PVCリサイクルの最大の課題の一つは、その化学構造に由来する塩素の存在です。他のプラスチックと異なり、PVCは焼却時に塩化水素ガスを発生させるため、適切な排ガス処理が不可欠となります。また、製品の種類に応じて多様な添加剤が使用されていることや、他の素材と複合化されているケースが多いことも、高品質なリサイクルを困難にする要因となっています。これらの課題を克服するため、現在では主に「マテリアルリサイクル」「ケミカルリサイクル」「サーマルリサイクル」の三つの手法が確立され、それぞれの特性に応じて適用されています。

マテリアルリサイクルは、使用済みPVC製品を物理的に粉砕、洗浄、溶融、成形し、新たな製品として再生する手法です。この方法は、比較的コストが低く、エネルギー消費も抑えられる利点がありますが、リサイクルされるPVCの品質が元の製品と同等か、あるいは若干低下する「ダウンサイクル」となることが多いです。特に、純粋で均質なPVC廃棄物が求められるため、分別回収の徹底が成功の鍵となります。日本では、塩ビ工業・環境協会(VEC)などが中心となり、農業用フィルム、パイプ、シート、床材といった特定のPVC製品を対象とした回収・リサイクルルートの構築が進められており、これらの製品は再生パイプや土木資材、パレットなどに生まれ変わっています。

ケミカルリサイクルは、使用済みPVCを化学的に分解し、モノマーや他の化学原料に戻す手法です。この方法は、不純物を含むPVCや複合素材のPVCも処理できる可能性があり、再生された原料はバージン素材と同等の品質を持つ製品に利用できるため、より高度なリサイクルとして注目されています。熱分解やガス化といった技術が研究・実用化されており、塩化水素を回収し、塩酸として再利用するプロセスも含まれます。しかし、マテリアルリサイクルに比べて技術的な複雑さや設備投資、エネルギーコストが高いという課題があり、今後の技術革新と経済性の向上が期待されています。

サーマルリサイクルは、使用済みPVCを焼却し、その際に発生する熱エネルギーを回収・利用する手法です。これは厳密には「リサイクル」というより「エネルギー回収」に分類されますが、廃棄物処理とエネルギー供給を両立させる点で重要な役割を果たしています。ただし、前述の通り、焼却時には塩化水素ガスが発生するため、排ガス処理設備が必須であり、ダイオキシン類の発生抑制にも十分な配慮が必要です。適切な設備と管理の下で行われることで、環境負荷を最小限に抑えつつ、電力や熱源として有効活用することが可能です。

日本におけるPVCリサイクルの取り組みは、VECが策定した「塩ビ製品リサイクル自主行動計画」に基づき、産業界全体で推進されています。この計画では、使用済みPVC製品の回収率向上、リサイクル技術の開発と普及、そして再生材の市場拡大が目標とされており、製造業者、加工業者、ユーザー、そしてリサイクル業者が連携し、サプライチェーン全体での協力体制が構築されています。特に、建設現場から排出されるパイプやシート、農業分野での使用済みフィルムなど、大量に発生するPVC廃棄物の効率的な回収・再資源化が重点的に進められています。

PVCリサイクルは、単なる廃棄物処理に留まらず、資源循環型社会の構築に不可欠な要素です。バージン素材の消費を抑制し、温室効果ガスの排出量を削減することで、地球環境保護に大きく貢献します。また、リサイクル技術の進化とシステムの確立は、新たな産業の創出や雇用の機会を生み出す可能性も秘めています。今後、さらなる回収ルートの拡大、高度な選別技術の開発、そして再生材の用途開発と市場拡大が求められており、これらの課題を克服することで、PVCは持続可能な社会を支える素材としての価値を一層高めていくことでしょう。

[調査レポートPICK UP]

- 無音発電機の世界市場2026年

- 世界の医薬品用ヒダントイン市場2026年-2032年:≤98%、 >98%

- 世界の自動車用BJT市場2026年-2032年:NPN型、PNP型

- 世界の農業用マシンビジョン検査装置市場2026年-2032年:穀物検査装置、種子検査装置、ナッツ検査装置、果物・野菜検査装置、特殊作物検査装置

- 世界の耐熱性シーラントウェブフィルム市場2026年-2032年:16~35ミクロン、50ミクロン超、15ミクロン以下、35~50ミクロン

- 世界の六フッ化キセノン市場2026年-2032年:研究用グレード(>99%)、高純度グレード(>99.9%)、超高純度グレード(>99.999%)

- 世界の幼児用スピップカップ市場2026年~2032年予測:タイプ別(プラスチックタイプ、ガラスタイプ、ステンレススチールタイプ)

- 世界のアルミホイル製テイクアウト容器市場2026年-2032年:200 mL以下、200~400 mL、400 mL以上

- 世界のFPGA PCIeカード市場2026年-2032年:プログラマブル、非プログラマブル

- 世界のセミスリックタイヤ市場2026年-2032年:レーシングタイプ、ロードタイプ