❖ 本調査レポートに関するお問い合わせ ❖

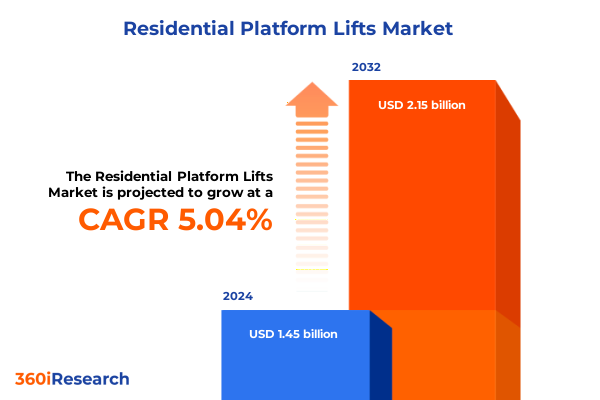

住宅用プラットフォームリフト市場は、2024年に14.5億米ドルと推定され、2025年には14.9億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.04%で成長し、2032年には21.5億米ドルに達する見込みです。この市場は、アクセシビリティの推進、高齢化社会の進展、および既存建築物の改修サイクルが交差する領域に位置しており、機械的および電気機械的ソリューションを通じて、個人住宅や介護施設における移動能力を向上させるという核となる価値提案を提供しています。業界の着実な進化は、安全基準の改善、部品サプライヤーのエコシステムの拡大、そして設置の簡素化と予測保守を可能にする制御システムおよび遠隔診断機能の統合によって形成されてきました。規制枠組みと建築基準は、単なる製品交換を超え、建築システムとの相互運用性、緊急時対応能力、および居住者の安全性をますます重視するようになっています。また、調達チャネルも多様化しており、設置業者や販売業者がエンドユーザーの意思決定において大きな役割を果たすようになっています。

住宅用プラットフォームリフト市場は、人口動態の変化、技術の成熟、および進化する規制の監視によって変革期を迎えており、これらが製品設計と市場投入戦略を再調整しています。人口の高齢化が進むにつれて、需要の原動力は基本的なコンプライアンスから生活の質の向上への裁量的投資へと移行し、メーカーは静音性、コンパクトな設置面積、および内装との美的統合を優先するようになっています。同時に、電化と制御エレクトロニクスの進歩は、よりスマートな駆動システムと安全インターロックを可能にし、ライフサイクル全体の運用コストを削減し、購入者の長期サービス間隔への期待を高めています。サプライチェーンの再編も主要なテーマであり、調達チームと設置業者は、単一供給源のリスクを軽減するために、部品のトレーサビリティと多様な調達をますます重視しています。この移行は、サプライヤーに部品のモジュール化と地域サービスネットワークの拡大を促しています。同時に、規制当局および調達当局は、集合住宅や介護施設における設置の受け入れ基準を厳格化しており、認証文書や第三者によるテストの需要が増加しています。これらの変化は、既存企業および新規参入企業に対し、競争力を維持するために製品ロードマップ、アフターサービス能力、設置業者や不動産管理者とのパートナーシップモデルを再考するよう促しています。

2024年および2025年の米国の関税措置と貿易政策の見直しは、住宅用プラットフォームリフトのエコシステムで事業を展開する企業のコスト構造、サプライチェーン計画、および調達決定に新たな変数をもたらしました。セクション301に基づく米国の関税変更は、戦略的セクターを対象とし、特定の製品カテゴリーに追加関税を課すことで、調達チームに機械および電子サブアセンブリの原産国への露出を再検討するよう促しました。国内製造を支援し、特定のサプライチェーンを保護するため、規制当局は対象となる産業機器に対する機械除外プロセスも導入しました。これにより、適格な輸入業者は一時的な救済を申請でき、生産が対象機械や特殊工具に依存するメーカーの調達計算を実質的に変更する可能性があります。これらの政策調整は、セクション301の影響を受ける管轄区域から駆動システム、制御エレクトロニクス、または精密部品を輸入するリフトメーカーにとって実用的な意味を持ち、関税変更が着地コスト、リードタイム、および特定の調達場所の経済的競争力を左右する可能性があります。さらに、連邦政府はセクション232の下で産業用および医療用機械に対する国家安全保障貿易ツールを活性化し、貿易リスクの範囲を従来のアンチダンピングや相殺関税措置を超えて拡大し、サプライチェーンのセキュリティ評価に基づいて横断的な見直しが開始される可能性を示唆しています。これらの進展は、業界参加者にデュアルソーシング戦略、重要なサブアセンブリの在庫バッファリング、および関税顧問や貿易アドバイザーとの積極的な連携を促し、利益率と納期信頼性を維持するよう導いています。

セグメンテーション分析は、リフトタイプ、駆動システム、設置環境、積載容量、およびエンドユーザープロファイル全体で構造的な機会と明確な採用パターンを明らかにしています。リフトタイプは、傾斜型プラットフォームリフト(直線型、曲線型)と垂直型プラットフォームリフト(柱型、プラットフォーム型、フロアスルー型)に大別され、それぞれ異なるエンジニアリング優先順位、サプライチェーンの選択、および設置作業員のスキルセットを必要とします。駆動タイプは、電動駆動(AC、DC)と油圧駆動(油圧、空気圧)に分類され、制御動作、建物システムとの統合、トルク密度、およびメンテナンス体制において差別化要因となります。設置環境は、屋内設置と屋外設置で異なる美的要件やピット要件を生み出します。積載容量は、250kgまで、251kgから400kg、400kg超に分類され、フレームと駆動システムのサイズ、および必要な認証と安全装置に影響を与えます。エンドユーザーは、介護施設、集合住宅(高層、低層)、個人宅に分類され、それぞれ独自の調達サイクル、予算期間、およびサービス期待値を持っています。これらのセグメンテーション軸がどのように交差するかを理解することは、製品ロードマップの優先順位付け、販売業者向け教育プログラム、およびカスタマイズされたアフターサービス提供にとって不可欠です。

地域別ダイナミクスも、住宅用プラットフォームリフトの商業戦略において不可欠な要素です。アメリカ大陸では、既存都市部での改修需要と、アクセシビリティが設計要件となる新築物件の機会が混在しており、国内産業能力と関税調整に関する政策的重点が現地調達の議論を活発化させています。欧州、中東、アフリカ(EMEA)では、多様な規制体制が存在し、調和された安全基準とエネルギー効率が重視されるため、コンプライアンス文書と認証が商業上の重要な資産となります。アジア太平洋地域は、部品製造とモジュール生産能力の拠点であり続けていますが、貿易摩擦と変化する関税情勢が、国内投資と地域的な多様化の議論を加速させています。これらの地域差は、最終組み立て場所、スペアパーツネットワークの構築方法、および設置と長期サービスコミットメントを管理するのに最適なチャネルパートナーの選択に関する決定に影響を与えます。

競争環境は、確立されたOEM、専門部品サプライヤー、流通・設置ネットワーク、およびサービス専門家が融合し、住宅用リフトの機能的なエコシステムを形成しています。主要メーカーは、設置の複雑さを軽減する統合設計チーム、設置パートナー向けの強力なトレーニングおよび認証プログラム、稼働時間と安全コンプライアンスを商品化する長期サービス契約を通じて差別化を図っています。部品サプライヤーは、駆動システム、安全インターロック、および制御システム用の標準化されたモジュール式サブシステムを提供することで、設置時間の短縮とカスタムエンジニアリングコストの削減を可能にし、デジタルサービスベンダーは予測保守プラットフォームと遠隔試運転ツールを通じて価値を付加し始めています。販売業者とフルサービス設置業者はエンドユーザーへのゲートキーパーとしての役割を果たし、規制要件の伝達、建物レベルの取引の調整、および長期的なスペアパーツロジスティクスのサポート能力が、最終的なベンダー選択を決定することがよくあります。同様に、コンプライアンスプロトコルに投資し、タイムリーな認証文書を提供できる企業は、調達チームが第三者検証を必要とする大規模な介護施設や集合住宅プロジェクトを獲得する傾向があります。技術の採用が進むにつれて、ハードウェアOEMとソフトウェアインテグレーター間のパートナーシップは、ダウンタイムの削減とサービススケジュールの合理化を約束できるサプライヤーにとって競争上の差別化要因となるでしょう。

業界リーダーは、利益率を維持し、安全なイノベーションを加速させ、重要な部品への長期的なアクセスを確保するために、一連の実用的な行動を採用すべきです。第一に、駆動システムと電子制御部品について、関税変動や単一サプライヤーの中断への露出を減らすために、デュアルソーシングとサプライヤー育成プログラムを優先します。第二に、設置時間を短縮し、初回設置時の成功率を高めるための設置業者認証とデジタルツールに投資します。これにより、顧客満足度の向上と現場サービスコストの削減という利益が得られます。第三に、関税増加のリスクがある対象機械や投入物について、貿易顧問と積極的に連携し、関税除外プロセスに参加します。これにより、調達チームが除外期間と申請スケジュールを追跡し、コスト競争力を保護することが保証されます。第四に、重要なサブアセンブリを広範な再設計なしに地域で入手可能な同等品と交換できるように、モジュール性のある製品を設計します。これにより、地域の貿易政策変更への迅速な対応が可能になります。最後に、段階的なサービス契約と遠隔診断機能を通じてアフターサービス関係を強化し、メンテナンスを予測可能にし、顧客の総所有コストを削減します。これらの行動を総合的に講じることで、組織は短期的な政策の変動から身を守りつつ、複数のエンドユーザーカテゴリーで改修およびアクセシビリティへの投資が加速する中で成長機会を捉える態勢を整えることができるでしょう。

以下に、提供された「Basic TOC」と「Segmentation Details」に基づき、詳細な階層構造を持つ日本語の目次を構築します。

—

**目次**

1. 序文 (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象期間 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場インサイト (Market Insights)

5.1. エイジング・イン・プレイス(住み慣れた家での老後)ソリューションへの需要の高まりが、現代の住宅美学に調和するカスタマイズ可能な住宅用プラットフォームリフト設計を推進 (Growing demand for aging-in-place solutions driving customizable residential platform lift designs that blend with modern home aesthetics)

5.2. 住宅用プラットフォームリフトのリモート診断と予知保全のためのIoTセンサーとスマートホームプラットフォームの統合 (Integration of IoT sensors and smart home platforms for remote diagnostics and predictive maintenance of residential platform lifts)

5.3. 住宅用垂直プラットフォームリフトの消費電力削減のためのエネルギー効率の高い駆動システムと回生ブレーキの開発 (Development of energy-efficient drive systems and regenerative braking to reduce power consumption in residential vertical platform lifts)

5.4. 多様な住宅レイアウトでの迅速な設置と拡張性を可能にするモジュール式およびプレハブ式リフトコンポーネントの採用 (Adoption of modular and prefabricated lift components enabling rapid installation and scalability in diverse home layouts)

5.5. 移動に課題を抱えるユーザーに対応し、将来にわたる住宅のアクセシビリティを確保するためのユニバーサルデザイン原則の導入 (Implementation of universal design principles to accommodate users with mobility challenges and future-proof residential accessibility)

5.6. 住宅用プラットフォームリフトの製造における環境に優しい素材と持続可能な製造プロセスの出現 (Emergence of eco-friendly materials and sustainable manufacturing processes in the production of residential platform lifts)

6. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

7. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

8. **住宅用プラットフォームリフト**市場、リフトタイプ別 (Residential Platform Lifts Market, by Lift Type)

8.1. 傾斜型プラットフォームリフト (Inclined Platform Lift)

8.1.1. 曲線傾斜型リフト (Curved Inclined Lift)

8.1.2. 直線傾斜型リフト (Straight Inclined Lift)

8.2. 垂直型プラットフォームリフト (Vertical Platform Lift)

8.2.1. 柱型リフト (Column Based Lift)

8.2.2. プラットフォーム型リフト (Platform Based Lift)

8.2.3. フロアスルー型リフト (Through Floor Lift)

9. **住宅用プラットフォームリフト**市場、駆動タイプ別 (Residential Platform Lifts Market, by Drive Type)

9.1. 電動駆動 (Electric Drive)

9.1.1. AC駆動 (AC Drive)

9.1.2. DC駆動 (DC Drive)

9.2. 油圧駆動 (Hydraulic Drive)

9.2.1. 油圧式駆動 (Oil Hydraulic Drive)

9.2.2. 空圧式駆動 (Pneumatic Drive)

10. **住宅用プラットフォームリフト**市場、容量別 (Residential Platform Lifts Market, by Capacity)

10.1. 251~400 kg (251 To 400 Kg)

10.2. 400 kg超 (Above 400 Kg)

10.3. 250 kg以下 (Up To 250 Kg)

11. **住宅用プラットフォームリフト**市場、設置方法別 (Residential Platform Lifts Market, by Installation)

11.1. 屋内 (Indoor)

11.1.1. ピット要 (Pit Required)

11.1.2. ピット不要 (Pitless)

11.2. 屋外 (Outdoor)

11.2.1. スロープ一体型 (Ramp Integrated)

11.2.2. 地上設置型 (Surface Mounted)

12. **住宅用プラットフォームリフト**市場、エンドユーザー別 (Residential Platform Lifts Market, by End User)

12.1. 介護施設 (Assisted Living Facility)

12.2. 集合住宅 (Multi Family Residence)

12.2.1. 高層 (High Rise)

12.2.2. 低層 (Low Rise)

12.3. 個人宅 (Private Home)

13. **住宅用プラットフォームリフト**市場、地域別 (Residential Platform Lifts Market, by Region)

13.1. アメリカ大陸 (Americas)

13.1.1. 北米 (North America)

13.1.2. 中南米 (Latin America)

13.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

13.2.1. 欧州 (Europe)

13.2.2. 中東 (Middle East)

13.2.3. アフリカ (Africa)

13.3. アジア太平洋 (Asia-Pacific)

14. **住宅用プラットフォームリフト**市場、グループ別 (Residential Platform Lifts Market, by Group)

14.1. ASEAN (ASEAN)

14.2. GCC (GCC)

14.3. 欧州連合 (European Union)

14.4. BRICS (BRICS)

14.5. G7 (G7)

14.6. NATO (NATO)

15. **住宅用プラットフォームリフト**市場、国別 (Residential Platform Lifts Market, by Country)

15.1. 米国 (United States)

15.2. カナダ (Canada)

15.3. メキシコ (Mexico)

15.4. ブラジル (Brazil)

15.5. 英国 (United Kingdom)

15.6. ドイツ (Germany)

15.7. フランス (France)

15.8. ロシア (Russia)

15.9. イタリア (Italy)

15.10. スペイン (Spain)

15.11. 中国 (China)

15.12. インド (India)

15.13. 日本 (Japan)

15.14. オーストラリア (Australia)

15.15. 韓国 (South Korea)

16. 競争環境 (Competitive Landscape)

16.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

16.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

16.3. 競合分析 (Competitive Analysis)

16.3.1. Access Lifts Systems Inc.

16.3.2. Advance Residential Lifts, Inc.

❖ 本調査レポートに関するお問い合わせ ❖

住宅用プラットフォームリフトは、一般家庭内において、階段などの段差を安全かつ円滑に移動することを可能にする昇降設備であり、特に高齢者や身体に障がいを持つ方々、あるいは一時的に移動が困難な状況にある方々の生活を支える上で、その重要性が高まっています。これは、住み慣れた家で自立した生活を継続するための強力な支援ツールとして認識されており、バリアフリー住宅の実現に不可欠な要素の一つと言えるでしょう。

その最大の目的は、利用者の移動の自由を確保し、生活の質を向上させることにあります。階段の昇降が困難になることで、これまで当たり前だった自宅内での行動が制限され、精神的な負担や孤立感に繋がるケースも少なくありません。プラットフォームリフトは、このような物理的・心理的障壁を取り除き、自宅での活動範囲を広げ、家族との交流を促進します。また、住み慣れた環境を離れることなく、安心して生活を続けられるという点で、転居や施設入居といった選択肢を検討する前に、自宅改修の一環として導入されることが多く、その社会的意義は計り知れません。

住宅用プラットフォームリフトは、安全性と利便性を最優先に設計されています。誤操作防止機能、緊急停止ボタン、障害物検知センサー、停電時バッテリーバックアップシステムなど、万が一の事態に備えた多重の安全装置が標準装備されており、利用者はもちろん、介助者も安心して使用できます。操作はシンプルで直感的であり、車椅子に乗ったままでも容易に乗り降りできる設計が一般的です。また、設置スペースに関しても、従来のホームエレベーターと比較して省スペースであり、階段の脇や吹き抜け部分など、限られた空間にも柔軟に対応できるモデルが多数存在します。さらに、内装デザインに合わせた素材や色の選択が可能であり、住宅の美観を損なうことなく、むしろ一体感のある空間を創出することも可能です。

このリフトの駆動方式には、主に油圧式、ワイヤー式、そしてスクリュー式などがあり、それぞれに特徴がありますが、いずれも静かでスムーズな昇降を実現します。設置に際しては、建物の構造や電気配線、設置場所の寸法などを詳細に調査し、専門業者による適切な設計と施工が不可欠です。特に、既存住宅への後付けの場合には、構造補強の要否や、他の設備との干渉などを慎重に検討する必要があります。設置後の定期的なメンテナンスも、安全かつ長期的な使用を保証するために極めて重要であり、専門業者による点検契約が推奨されます。

住宅用プラットフォームリフトの導入は、単なる利便性の向上に留まらず、ユニバーサルデザインの理念に基づいた、誰もが暮らしやすい住環境の実現に貢献します。各国・地域には、昇降機の設置に関する厳格な安全基準や建築基準が設けられており、これらの基準を遵守した製品選びと施工が求められます。超高齢社会の進展に伴い、今後もその需要は拡大の一途を辿ると予想され、技術革新によるさらなる小型化、省エネ化、デザイン性の向上が期待されています。これにより、より多くの家庭で手軽に導入できる環境が整い、真の意味でのバリアフリー社会の実現に寄与することでしょう。

結論として、住宅用プラットフォームリフトは、移動に困難を抱える人々にとって、自宅での生活の質を劇的に向上させるための極めて有効な手段です。それは単なる機械装置ではなく、利用者の尊厳と自立を支え、家族の絆を深め、そして何よりも、住み慣れた家で安心して暮らし続けるという普遍的な願いを叶える、現代社会における重要なインフラの一つであると言えるでしょう。

[調査レポートPICK UP]

- 世界のリチウムガラスシンチレーション結晶市場2026年-2032年:リチウム添加Li⁶ガラス、天然リチウムイオンガラス

- 世界の水素化マグネシウム市場2026年-2032年:粉末、ブロック、錠剤

- 世界の鉛合金はんだワイヤー市場2026年~2032年予測:タイプ別(60/40 スズ鉛はんだワイヤー、50/50 スズ鉛はんだワイヤー、その他)

- 世界のセルローストリアセテートカバーガラスフィルム市場2026年-2032年:70 m、60 m

- 世界の部品洗浄機市場2026年-2032年:超音波部品洗浄機、浸漬式部品洗浄機、高圧スプレー式部品洗浄機

- 世界の軽量ベビーカー市場2026年~2032年予測:タイプ別(基本モデル、マルチ機能アップグレードモデル)

- 世界の冷凍即食ミール市場2026年~2032年予測:種類別(冷凍完了食(ご飯、パスタ、肉と野菜の組み合わせ)、冷凍ピザ、冷凍ヌードルとアジア料理、冷凍スナックと軽食、冷凍朝食、冷凍植物ベース/ベジタリアン食)

- 道路フライス盤設備の世界市場2026年

- 世界の光デバイス・カプラー市場2026年-2032年:アクティブアライメント、パッシブアライメント

- 世界のコーヒー美容のスキンケア市場2026年~2032年予測:タイプ別(コーヒーエキススキンケア、カフェインベースのスキンケア、コーヒーオイルスキンケア)