❖ 本調査レポートに関するお問い合わせ ❖

## PEM電解水電解水素製造触媒市場に関する詳細レポート要約

### 市場概要

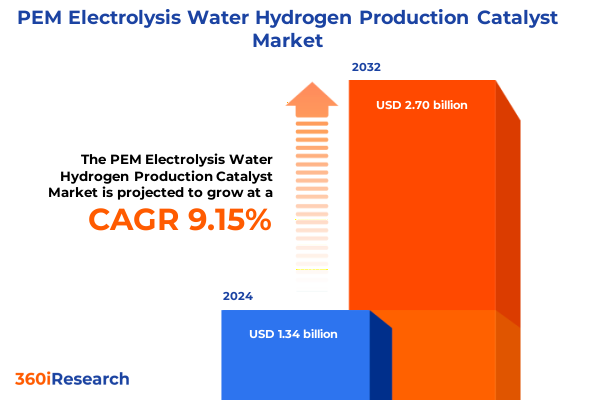

PEM電解水電解水素製造触媒市場は、持続可能な水素経済への移行において不可欠な基盤技術として急速に拡大しています。2024年には13.4億米ドルと推定された市場規模は、2025年には14.2億米ドルに達し、2032年までには年平均成長率(CAGR)9.15%で27.0億米ドルに成長すると予測されています。この成長は、プロトン交換膜(PEM)水電解技術が、酸素発生反応(OER)と水素発生反応(HER)を効率的に駆動するための特殊な触媒に根本的に依存していることに起因します。

PEM電解は、アノードではイリジウム系触媒材料が酸性条件下で比類のない安定性をもって酸素発生反応を促進し、カソードでは白金族金属が最小限の劣化で効率的な水素発生を保証します。この技術は、アルカリ電解や固体酸化物電解と比較して、高い電流密度、迅速な応答時間、断続的な再生可能エネルギー源との互換性といった明確な利点を提供します。しかし、イリジウムや白金といった貴金属の希少性と高コストは、大規模な展開における経済的およびサプライチェーン上の課題として依然として存在します。P2X触媒のようにイリジウムの使用量を75%削減しながら性能を維持するなどの最近のブレークスルーは、エネルギー効率の向上と生産コストの削減の両方において、先進的な触媒工学が果たす極めて重要な役割を強調しています。触媒組成、ローディング戦略、膜統合の複雑な相互作用を理解することで、関係者は技術的ハードルを乗り越え、グリーン水素生産の可能性を最大限に引き出すことができます。

### 成長要因と市場動向

PEM電解水電解水素製造触媒市場の成長は、脱炭素化への世界的な動きと、触媒工学およびシステム統合における革新的な進歩によって強力に推進されています。

**1. 触媒工学とシステム統合の変革的進歩:**

過去1年間で、PEM電解の状況は触媒配合とシステム統合における変革的な進歩によって再構築されました。導電性二酸化チタンマトリックス上に支持された低ローディングの酸化イリジウムナノ構造の革新は、従来の触媒と同等の性能を示しながら、貴金属要件を大幅に削減しました。同時に、主要な金属生産者との提携により、最大85%のイリジウム節約を可能にする先駆的なルテニウム系代替品が登場し、供給制約とコスト圧力の緩和に向けた新たな道筋を示しています。また、デジタルプロセス制御と自動積層技術は、均一な触媒堆積と大規模な品質管理を可能にし、膜電極接合体(MEA)のばらつきを低減しています。これらの技術的変化は、電解槽メーカーと再生可能エネルギープロバイダー間の連携強化によって補完され、太陽光発電や風力発電とPEMシステムを組み合わせた24時間体制のグリーン水素生成のための共同プロジェクトが最適化されています。これらの発展は、効率のベンチマークを再定義し、ギガワット規模のPEM展開への道を加速させています。

**2. 地域別の政策支援と市場の発展:**

* **米州:** 米国インフレ削減法(IRA)のクリーン水素生産税額控除などの支援政策が、国内の電解槽プロジェクトを活性化させています。北米では、2024年に官民パートナーシップの下で電解槽への投資が加速しています。ラテンアメリカは、豊富な再生可能エネルギー資源に支えられ、産業脱炭素化のために水電解を活用するという地域的な野心を反映し、グリーン水素パイロットプラントおよび輸出志向プロジェクトの焦点として浮上しています。

* **欧州、中東、アフリカ(EMEA):** 欧州連合の水素銀行と各国の水素戦略は、強固な資金調達および認証フレームワークを確立し、ドイツ、フランス、オランダを電解槽革新の最前線に位置付けています。同時に、中東諸国は、エネルギー多様化計画にグリーン水素を統合し、輸出市場向けにメガソーラーとPEMシステムを組み合わせたシステムを展開しています。

* **アジア太平洋:** アジア太平洋地域は、世界の設備容量追加と技術成熟度においてペースを設定し続けています。中国だけでも、過去1年間で新規電解槽プロジェクトの最終投資決定の40%以上を占めており、国内製造のリーダーシップと、国内使用および国際サプライチェーン向けにPEMシステムを拡大することを目的とした政策インセンティブに支えられています。

**3. 市場セグメンテーションによる詳細な洞察:**

PEM電解水電解水素製造触媒市場は、複数のレンズを通して分析することで、異なるバリューチェーンと性能上の考慮事項が明らかになります。

* **触媒材料:** コバルト、マンガン、ニッケルなどの非貴金属(コスト優位性と新たな電気化学プロファイルを提供)と、イリジウム、パラジウム、白金からなる貴金属スイート(低ローディングで比類のない触媒活性と安定性を提供)に分かれます。

* **製品形態:** 触媒を膜構造に直接統合する触媒コーティング膜(CCM)、反応物分布を最適化するガス拡散電極(GDE)、プロセス柔軟性と多様な製造技術との互換性で評価される粉末触媒があります。

* **用途:** 再生可能エネルギーの断続性を緩和するエネルギー貯蔵シナリオ、迅速な動的応答を必要とする燃料電池輸送システム、高純度水素が不可欠な大規模産業ガス生産におけるPEM電解槽の多様性を強調します。

* **最終用途産業:** 化学、エレクトロニクス、発電、輸送部門がそれぞれPEMのモジュール式スケーラビリティを活用しながら、カスタマイズされた触媒ソリューションを要求します。

* **電解槽容量:** 分散型用途向けの1MW未満の小型ユニットから、マイクログリッド用途向けの1~10MWの中型システム、ユーティリティ規模のグリーン水素ハブ向けの10MWを超える大規模設備まで、システムサイズと運用プロファイルに応じて触媒性能要件がどのように進化するかを示します。

### 市場の展望と戦略的課題

PEM電解水電解水素製造触媒市場の将来は有望であるものの、いくつかの課題と戦略的要件が存在します。

**1. 2025年米国関税政策の影響:**

2025年初頭に米国が導入した多層的な関税枠組みは、PEM電解部品および触媒のサプライチェーンに新たな複雑さをもたらしました。トランプ大統領の「解放記念日」大統領令は、4月5日からほぼすべての商品に10%の基本輸入関税を課し、4月9日からは60の対象国に対してより厳しい報復関税が発動され、世界の市場から調達されるイリジウムと白金の輸入コストに即座に影響を与えました。さらに、カナダおよびメキシコからの輸入に対する25%の緊急関税、および中国製品に対する追加の10~20%の課徴金は、調達戦略に重くのしかかり、企業に国内および同盟国からの調達を再評価するよう促しました。さらに、2025年6月には、鉄鋼およびアルミニウムに対するセクション232関税が50%に倍増され、耐久性と性能のために高強度金属に依存する電解槽のエンドプレートおよびセルスタック部品の材料コストインフレを拡大しました。外国汚染料法のような並行する立法努力は、輸入水素および関連商品に対する炭素排出量ベースの関税を提案しており、電解槽モジュールおよび触媒に対する追加の国境調整を、含有排出量レベルに基づいて導入する可能性があります。これらの政策転換は、機敏なサプライチェーン管理と、重要な原材料精製の戦略的現地化の必要性を強調しています。

**2. 競争環境と主要プレイヤー:**

PEM電解触媒の競争環境は、特殊化学品および材料のイノベーターによって支配されており、Johnson Matthey、Heraeus Precious Metals、BASFがイリジウム系触媒サプライチェーンの主要なシェアを占めています。これらのリーダーは、高度な貴金属管理、パーコレーションネットワーク設計、高表面積配合を活用して、厳しい運転条件下で耐久性を維持しながら触媒利用を最適化しています。電解槽OEMとの共同開発により、触媒化学が膜電極接合体に密接に統合され、電流密度保持や長期電圧安定性などの性能指標を向上させています。

電解槽製造の面では、Nel Hydrogen、ITM Power、Siemens Energyなどの確立されたプレイヤーが、Plug PowerやBloom Energyなどのスケールアップ専門企業と競合し、最適化された触媒をPEMスタックに組み込んでいます。各社は、独自のCCM製造技術、統合されたバランスオブプラントソリューション、およびシステム試運転とメンテナンスをサポートするグローバルサービスネットワークを通じて差別化を図っています。新興技術プロバイダーや研究スピンアウトは、新しい触媒担体、ドープ金属酸化物、ハイブリッド複合材料でエコシステムをさらに豊かにし、低ローディング閾値と材料循環性の向上への推進を強化しています。

**3. 業界リーダーのための戦略的要件とベストプラクティス:**

業界リーダーは、コスト削減戦略の中心的柱として低ローディング触媒開発を優先し、コアシェル構造、ドープ担体、および0.4 mg Ir/cm²未満のローディングで性能を維持する高度な堆積方法に投資すべきです。同時に、PGMリサイクル業者との提携を強化し、国内の貴金属回収能力を向上させることで、供給制約を緩和し、材料循環性を改善することができます。デジタルツインや加速応力試験プロトコルを採用することで、触媒配合の開発サイクルをさらに短縮し、現実的な電気化学的および動的運転プロファイル下での長期安定性の迅速な検証を可能にします。政策面では、企業は調達拠点を多様化し、クリーンエネルギー触媒の公平な扱いを求める政策対話に参加することで、関税制度や炭素国境調整メカニズムを機敏に乗り切る必要があります。地域標準化団体や水素認証イニシアチブとの積極的な関与も、新興市場で先行者利益を確保するために不可欠となるでしょう。最終的に、研究開発、サプライチェーンの回復力、規制擁護を連携させる統合アプローチが、関係者がPEM電解をグリーン水素へのスケーラブルで経済的に持続可能な経路として活用することを可能にします。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* PEM電解システムにおけるコスト削減のための非白金族金属触媒の採用増加

* 酸素発生反応の動力学と耐久性を向上させるための触媒層工学の進歩

* 水素製造効率と安定性を向上させるための革新的な触媒担体材料の統合

* PEM電解槽の過電圧を低減するための高表面積ナノ構造触媒の開発

* 大規模PEMユニット向け触媒製造のスケーリング課題と技術経済的最適化

* PEMセルにおける白金とイリジウムへの依存を減らすための地殻豊富金属合金触媒の探求

* 触媒劣化のリアルタイム監視のための高度なin-situ特性評価技術の導入

* 機械学習による触媒発見を加速するための学術機関と産業界の連携

* 製造における炭素排出量を最小限に抑えるためのPEM触媒生産におけるグリーン合成経路への移行

* 低コスト・高性能PEM電解触媒の革新を推進する規制および資金提供インセンティブ

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **PEM電解水電解水素製造触媒市場:触媒材料別**

* 非貴金属

* コバルト

* マンガン

* ニッケル

* 貴金属

* イリジウム

* パラジウム

* 白金

9. **PEM電解水電解水素製造触媒市場:製品形態別**

* 触媒被覆膜

* ガス拡散電極

* 粉末

10. **PEM電解水電解水素製造触媒市場:電解槽容量別**

* 大規模(10 MW超)

* 中規模(1 MW~10 MW)

* 小規模(1 MW未満)

11. **PEM電解水電解水素製造触媒市場:用途別**

* エネルギー貯蔵

* 燃料電池輸送

* 工業ガス生産

12. **PEM電解水電解水素製造触媒市場:最終用途産業別**

* 化学品

* エレクトロニクス

* 発電

* 輸送

13. **PEM電解水電解水素製造触媒市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **PEM電解水電解水素製造触媒市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **PEM電解水電解水素製造触媒市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Heraeus Deutschland GmbH & Co. KG

* Johnson Matthey Plc

* BASF SE

* Tanaka Holdings Co., Ltd.

* Umicore SA

* TKK Europe Corporation

* Cummins Inc.

* Nel ASA

* ITM Power PLC

* Siemens Energy AG

* Plug Power Inc.

* Bloom Energy Corporation

* Hydrogenics Corporation

* Giner Inc.

* 3M Company

* Toray Industries, Inc.

* Mitsubishi Chemical Group Corporation

* Fujifilm Holdings Corporation

* Asahi Kasei Corporation

* Shokubai Co., Ltd.

17. **図目次 [合計: 30]**

* 図1: 世界のPEM電解水電解水素製造触媒市場規模、2018-2032年(百万米ドル)

* 図2: 世界のPEM電解水電解水素製造触媒市場規模:触媒材料別、2024年対2032年(%)

* 図3: 世界のPEM電解水電解水素製造触媒市場規模:触媒材料別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界のPEM電解水電解水素製造触媒市場規模:製品形態別、2024年対2032年(%)

* 図5: 世界のPEM電解水電解水素製造触媒市場規模:製品形態別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界のPEM電解水電解水素製造触媒市場規模:電解槽容量別、2024年対2032年(%)

* 図7: 世界のPEM電解水電解水素製造触媒市場規模:電解槽容量別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界のPEM電解水電解水素製造触媒市場規模:用途別、2024年対2032年(%)

* 図9: 世界のPEM電解水電解水素製造触媒市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界のPEM電解水電解水素製造触媒市場規模:最終用途産業別、2024年対2032年(%)

* 図11: 世界のPEM電解水電解水素製造触媒市場規模:最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界のPEM電解水電解水素製造触媒市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 図13: 米州のPEM電解水電解水素製造触媒市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米のPEM電解水電解水素製造触媒市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図15: ラテンアメリカのPEM電解水電解水素製造触媒市場規模:国別、2024年対

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

PEM電解水電解水素製造触媒は、クリーンエネルギー社会実現に向けた水素製造技術の中核をなす重要要素である。地球温暖化対策とエネルギー安全保障の観点から、持続可能なエネルギー源への転換が喫緊の課題であり、再生可能エネルギーから製造される「グリーン水素」はその有力候補とされている。中でもプロトン交換膜(PEM)型水電解は、高効率、高純度水素製造、コンパクトなシステム設計といった特長から、次世代の水素製造技術として世界中で研究開発が加速している。この技術の性能と経済性を決定づける鍵となるのが、電極反応を促進する触媒の存在である。

PEM型水電解の原理は、水を電気分解し水素と酸素を生成する。プロトン交換膜を挟みアノード(陽極)とカソード(陰極)が配置される。アノードでは水分子が酸化され、酸素ガス、プロトン(H+)、電子が生成される(酸素発生反応:OER)。生成プロトンはPEM膜を透過しカソードへ移動、電子は外部回路を通ってカソードへ供給され、カソードではプロトンと電子が結合して水素ガスが生成される(水素発生反応:HER)。

[調査レポートPICK UP]

- 世界の使用済みタイヤリサイクルシステム市場2026年-2032年:機械的リサイクル、熱分解装置、極低温リサイクル

- 世界のパイロット作動式空圧ソレノイドバルブ市場2026年-2032年:2方向、3方向、4方向

- 世界のラテラルフローニトロセルロース膜市場2026年~2032年予測:タイプ別(最大厚さ250µm、250µm以上の厚さ)

- 世界の高セキュリティシュレッダー市場2026年-2032年:紙文書用、ストレージメディア用

- 世界の酸化ジルコニウムビーズ市場2026年-2032年:イットリウム安定化ジルコニアビーズ、セリウム安定化ジルコニアビーズ、アルミナ・ジルコニア複合ビーズ、ジルコニア・シリカ複合ビーズ

- 世界の海洋データ収集装置市場2026年-2032年:リアルタイム伝送型、保存・記録型

- 世界の微細亀裂自動検査装置市場2026年-2032年:超音波検査、光学・目視検査、X線・CT検査

- 世界のリチウムガラスシンチレーション結晶市場2026年-2032年:リチウム添加Li⁶ガラス、天然リチウムイオンガラス

- 世界の木工用集塵システム市場2026年-2032年:固定式、移動式

- 世界の発泡系係留ブイ市場2026年-2032年:円筒形ブイ、球形ブイ