❖ 本調査レポートに関するお問い合わせ ❖

**ポリフェニレンスルフィド市場の概要、成長要因、および展望**

**市場概要**

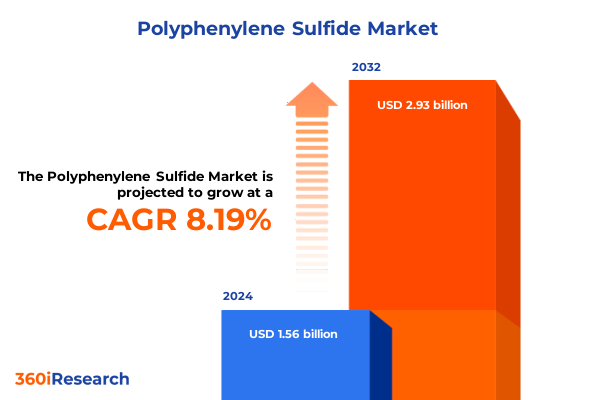

ポリフェニレンスルフィド(PPS)市場は、2024年に15.6億米ドルと評価され、2025年には16.6億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)8.19%で成長し、29.3億米ドルに達する見込みです。ポリフェニレンスルフィドは、繰り返しのアロマティックリングが硫化物結合で連結された半結晶性の高性能熱可塑性ポリマーとして認識されています。この独自の化学構造により、最大240℃の優れた熱安定性、卓越した耐薬品性、および最小限の溶剤吸収性を備えており、従来のポリマーが機能しない環境での使用を可能にしています。1983年にフィリップス・ファイバーズ・コーポレーションによって初めて商業生産されて以来、ポリフェニレンスルフィドは、耐久性、寸法精度、および長寿命が求められる分野において不可欠な材料となっています。軽量化と極限条件下での性能が産業界で優先される中、酸性およびアルカリ性媒体に対する劣化のない耐性を持つポリフェニレンスルフィドの能力は、電気絶縁材、自動車のエンジンルーム内部品、特殊ろ過媒体での採用を推進してきました。射出成形、押出成形、精密機械加工といった高度な加工技術の統合も、高精度部品への適用性をさらに高めています。金属と従来のプラスチックとの間のギャップを埋めることで、ポリフェニレンスルフィドは重要なアプリケーションにおけるエンジニアリング基準を再定義し、革新を刺激し続けています。

**成長要因**

ポリフェニレンスルフィドの採用を推進する主な要因は多岐にわたります。その固有の高性能特性、特に優れた熱安定性、耐薬品性、電気絶縁性、および軽量化への貢献が挙げられます。これにより、極限条件下での性能が求められる用途での採用が加速しています。

近年、電動化と循環経済の革新がポリフェニレンスルフィド市場の状況を大きく変えています。2025年には世界の電気自動車(EV)販売が約30%増加すると予測されており、EV生産の急増は、その固有の耐熱性と電気絶縁特性から、バッテリーハウジング、電気コネクタ、熱管理システムにおけるポリフェニレンスルフィドの価値を浮き彫りにしています。同時に、エレクトロニクス産業の小型化トレンドは、より厳しい公差と長期的な信頼性を可能にするポリマーへの需要を刺激しています。

持続可能性への取り組みと循環経済の義務化は、高性能プラスチックのリサイクルプロセスの進歩を加速させています。機械的および化学的リサイクル技術は、現在、最大92%のモノマー純度を持つ再生ポリフェニレンスルフィドを提供しており、特に航空宇宙および家電製品におけるクローズドループ再利用を促進しています。さらに、EUのREACHなどの規制枠組みや、再生材含有量に関する新たな義務は、材料サプライヤーに、性能を損なうことなくバージンポリマーと再生ポリマーをブレンドする配合の革新を促しています。

市場のセグメンテーション分析からは、用途に応じた明確な需要ドライバーが明らかになります。自動車分野では、高温および化学物質への曝露に対する耐性を活用し、エンジンルーム内部品やバッテリーコネクタにポリフェニレンスルフィドが使用されています。消費財では、家電ハウジングや調理器具コーティング向けに、ポリマーの寸法安定性と繰り返しの熱サイクル耐性を活用した配合が調整されています。電気・電子分野では、コンデンサや回路基板での使用を促進する一貫した誘電強度を提供するグレードが求められ、産業用途では、過酷な化学環境下で完全性を維持するろ過媒体やガスケットが優先されます。

グレードの選択も性能特性をさらに洗練させます。ガラス繊維強化グレードは、機械的負荷に耐える能力と長期的な寸法精度が最重要視される用途において、強化された剛性とクリープ耐性を提供します。ホモポリマーグレードは、熱安定性と加工性のバランスの取れたプロファイルを提供し、複数の分野で汎用性を持たせています。一方、タルク充填グレードは、成形サイクル中の費用対効果の高い寸法制御と改善された寸法安定性を提供します。顆粒と粉末の形態に関する考慮事項は、加工経路を決定します。顆粒は射出成形および押出成形操作をサポートし、粉末は圧縮成形および特殊コーティングプロセスを可能にします。流通チャネルのダイナミクスは市場の応答性に影響を与え、直接販売はカスタマイズされた複合材料の開発を促進し、販売業者ネットワークは地域での入手可能性と技術サポートを保証します。

地域別の需要パターンは、主要なグローバル市場における最終用途産業の成長、規制環境、およびサプライチェーンインフラの相互作用を反映しています。アメリカ大陸では、自動車製造の復活と代替エネルギープロジェクトの成長が、熱管理部品や電気コネクタの需要を押し上げ、堅調なポリフェニレンスルフィド消費プロファイルを支えています。市場参加者は、関税リスクを軽減し、ジャストインタイム配送モデルをサポートするために、生産の現地化をますます進めています。欧州・中東・アフリカ市場の進化は、厳格な循環経済指令によって形成されており、再生材含有量の閾値を義務付け、機械的および化学的にリサイクルされたポリフェニレンスルフィドグレードの採用を推進しています。高度なリサイクル施設への投資と、ポリマー生産者と廃棄物管理企業との間のパートナーシップが、クローズドループサプライチェーンを合理化しています。一方、アジア太平洋地域は、韓国と日本での大幅な生産能力拡大により、世界のポリフェニレンスルフィド生産を支配し続けており、この地域のリーダーシップを強化しています。中国における急速に成長する自動車セクターと、日本および東南アジアにおける堅調なエレクトロニクス製造が、地域需要の軌道をさらに支えています。

**展望、課題、および戦略的取り組み**

2025年の米国関税措置は、ポリフェニレンスルフィドの原料および複合材料のコストと入手可能性に重大な影響を与えています。3月12日にセクション232に基づき鉄鋼およびアルミニウムに25%の関税が課されたことは、EUが推定59億米ドル相当のプラスチック樹脂輸出に対して対抗関税を課す提案を誘発し、PPSを含む樹脂およびプラスチック製品を1,708の対象品目の中に明確に特定しました。保護主義の拡大は、カナダおよびメキシコからの米国へのプラスチック輸入にも及び、25%の関税が従来の北米サプライチェーンを混乱させ、メーカーにコスト吸収または転嫁を強いています。さらに状況を複雑にしているのは、米国連邦巡回控訴裁判所が、2025年初頭に課されたほぼすべてのIEEPAに基づく化学品およびプラスチック関税が訴訟継続中に有効であるとの停止命令を認め、中国からのコモディティプラスチックに対する以前の関税を維持したことです。4月5日発効のEUからのプラスチック輸入に対する新たな一律10%の関税は、特殊添加剤や充填剤に依存するPPSコンパウンダーの投入コストを上昇させました。これらの措置は総体的に、原材料価格の変動性を高め、ニアショアリングの取り組みを奨励し、PPSバリューチェーン全体で戦略的な在庫調整を促しています。

主要な化学品および材料企業は、生産能力の拡大、製品開発、および戦略的協力によってその地位を強化しています。東レ株式会社は、2025年初頭までに韓国群山工場でPPS樹脂の生産能力を5キロトン拡大し、世界の年間生産量を32.6キロトンに増加させ、原料供給の安定化のために硫化ナトリウムの生産を強化する計画です。DICコーポレーションは、塚田理研工業および吉野電化工業と協力し、特殊なエッチングなしで無電解めっきおよび電解めっき機能を統合した新しいめっき可能PPS複合材料「DIC.PPS MP-6060 BLACK」を開発し、電気自動車の軽量ECUおよびADASハウジングをターゲットにしています。セラニーズは、Li Autoとの提携を通じて、新エネルギー車向けの持続可能な材料革新を推進することで、超低排出モビリティへの注力を強化しており、そのエンジニアードマテリアルポートフォリオを電動化への移行と厳格な排出基準に適合させています。これらの取り組みは総体的に、自動車、エレクトロニクス、および産業市場の進化する性能要件を満たすために、企業が生産能力、技術的能力、および協力パートナーシップを連携させるという戦略的 imperative を強調しています。

業界のステークホルダーは、供給の回復力を強化し、ポリフェニレンスルフィドのアプリケーションで革新を進めるために、いくつかの戦略的行動を優先すべきです。関税関連の混乱を軽減するために、ポリマー原料供給源の戦略的多様化を優先することが重要です。地域的なコンパウンド施設を設立するか、地元の販売業者と提携することで、関税にさらされる輸入への依存を減らし、供給の回復力を高めることができます。PPS生産者と最終用途OEMとの間の共同開発契約は、EVバッテリーアプリケーション、5Gインフラ、および耐薬品性産業部品向けのカスタマイズされた材料ソリューションを加速させ、厳格な性能および規制要件との整合性を確保します。高度なリサイクルおよび精製技術への投資は、重要なアプリケーションに適した高純度再生PPSを生成し、循環経済の義務への準拠を可能にし、原材料コストを削減します。企業は、セクション301およびセクション232の枠組みの下で、対象となる関税免除を追求するために、業界団体と積極的に連携すべきです。最後に、ナノ材料フィラーやバイオ由来モノマーを組み込んだ次世代ポリフェニレンスルフィドブレンドの研究開発リソースを投入することは、提供物を差別化し、持続可能なモビリティおよび高温産業プロセスにおける新たな成長機会を捉えることにつながります。

以下に目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

**I. 序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

**II. 調査方法論**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

5.1. 持続可能な製造のための生分解性およびバイオベースのポリフェニレンスルフィドブレンドの拡大

5.2. 電気自動車のパワートレインハウジングにおける炭素繊維強化ポリフェニレンスルフィド複合材料の統合

5.3. バッテリーエンクロージャの安全性のためのハロゲンフリー難燃性ポリフェニレンスルフィド配合の開発

5.4. 航空宇宙用途におけるカスタムポリフェニレンスルフィド部品のための積層造形技術の採用

5.5. ポリフェニレンスルフィド材料の熱伝導率を高めるためのナノシリカおよびグラフェンフィラーの使用増加

5.6. 化学処理プラントにおける高温ろ過のためのポリフェニレンスルフィド膜利用の急増

5.7. 自動車需要を満たすためのアジア太平洋地域におけるポリフェニレンスルフィド生産能力への地域投資の増加

5.8. 多層電子部品における接着性を向上させるためのポリフェニレンスルフィドの革新的な表面改質

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. ポリフェニレンスルフィド市場、グレード別**

8.1. ガラス繊維強化

8.2. ホモポリマー

8.3. タルク充填

**IX. ポリフェニレンスルフィド市場、形態別**

9.1. 顆粒

9.2. 粉末

**X. ポリフェニレンスルフィド市場、用途別**

10.1. 自動車

10.2. 消費財

10.3. 電気・電子

10.4. 産業

**XI. ポリフェニレンスルフィド市場、流通チャネル別**

11.1. 直接

11.2. 販売代理店

**XII. ポリフェニレンスルフィド市場、地域別**

12.1. 米州

12.1.1. 北米

12.1.2. 中南米

12.2. 欧州、中東、アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

**XIII. ポリフェニレンスルフィド市場、グループ別**

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

**XIV. ポリフェニレンスルフィド市場、国別**

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

**XV. 競争環境**

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. ソルベイS.A.

15.3.2. DIC株式会社

15.3.3. BASF SE

15.3.4. サウジ基礎産業公社

15.3.5. 東レ株式会社

15.3.6. ポリプラスチックス株式会社

15.3.7. エボニック インダストリーズAG

15.3.8. 住友化学株式会社

15.3.9. ランクセスAG

15.3.10. 三菱ケミカル株式会社

15.3.11. 浙江新和成股份有限公司

15.3.12. LG化学

15.3.13. RTPカンパニー

15.3.14. 成都楽天塑料有限公司

**XVI. 図のリスト [合計: 28]**

1. 世界のポリフェニレンスルフィド市場規模、2018-2032年 (百万米ドル)

2. 世界のポリフェニレンスルフィド市場規模、グレード別、2024年対2032年 (%)

3. 世界のポリフェニレンスルフィド市場規模、グレード別、2024年対2025年対2032年 (百万米ドル)

4. 世界のポリフェニレンスルフィド市場規模、形態別、2024年対2032年 (%)

5. 世界のポリフェニレンスルフィド市場規模、形態別、2024年対2025年対2032年 (百万米ドル)

6. 世界のポリフェニレンスルフィド市場規模、用途別、2024年対2032年 (%)

7. 世界のポリフェニレンスルフィド市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

8. 世界のポリフェニレンスルフィド市場規模、流通チャネル別、2024年対2032年 (%)

9. 世界のポリフェニレンスルフィド市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

10. 世界のポリフェニレンスルフィド市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

11. 米州のポリフェニレンスルフィド市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

12. 北米のポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

13. 中南米のポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

14. 欧州、中東、アフリカのポリフェニレンスルフィド市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

15. 欧州のポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 中東のポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. アフリカのポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. アジア太平洋のポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. 世界のポリフェニレンスルフィド市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

20. ASEANのポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. GCCのポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

22. 欧州連合のポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. BRICSのポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

24. G7のポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. NATOのポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

26. 世界のポリフェニレンスルフィド市場規模、国別、2024年対2025年対2032年 (百万米ドル)

27. ポリフェニレンスルフィド市場シェア、主要プレイヤー別、2024年

28. ポリフェニレンスルフィド市場、FPNVポジショニングマトリックス、2024年

**XVII. 表のリスト [合計: 345]**

1. ポリフェニレンスルフィド市場のセグメンテーションとカバレッジ

2. 世界のポリフェニレンスルフィド市場規模、2018-2024年 (百万米ドル)

3. 世界のポリフェニレンスルフィド市場規模、2025-2032年 (百万米ドル)

4. 世界のポリフェニレンスルフィド市場規模、グレード別、2018-2024年 (百万米ドル)

5. 世界のポリフェニレンスルフィド市場規模、グレード別、2025-2032年 (百万米ドル)

… (以下、全345の表が続きます)

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ポリフェニレンスルフィド(Polyphenylene Sulfide、略称PPS)は、その優れた耐熱性、耐薬品性、機械的強度、そして難燃性といった多岐にわたる特性を兼ね備えた、代表的なスーパーエンジニアリングプラスチックの一つです。特に過酷な環境下での使用が求められる分野において、その信頼性と性能から不可欠な材料として広く認識されています。この高機能性樹脂は、現代産業の様々な技術革新を支える基盤材料として、その重要性を増しています。

PPSの特異な性能は、その分子構造に由来します。ベンゼン環と硫黄原子が交互に結合した直鎖状の半結晶性高分子であり、この芳香環と硫黄結合がもたらす強固な骨格が、極めて高い熱安定性と化学的安定性を実現しています。具体的には、融点が約280℃、ガラス転移温度が約90℃と高く、高温環境下においても優れた寸法安定性と機械的特性を維持します。また、多くの有機溶剤、酸、アルカリに対しても優れた耐性を示し、広範な化学物質に曝される環境での使用を可能にしています。

機械的特性においては、PPSは高い剛性と硬度を有し、特にガラス繊維や炭素繊維などの強化材を配合することで、その強度と弾性率は飛躍的に向上します。これにより、金属代替材料としての可能性を広げています。電気的特性に関しても、優れた絶縁破壊強度と低い誘電率・誘電正接を誇り、電気・電子部品の分野で重用されています。さらに、PPSはハロゲン系難燃剤を添加することなく、UL94規格でV-0レベルの自己消火性を示すという、本質的な難燃性を有しています。これは、安全性が重視される用途において大きな利点となります。加えて、吸水率が非常に低いため、湿潤環境下でも寸法変化が少なく、安定した性能を発揮します。

PPSの工業的合成は、主にパラジクロロベンゼンと硫化ナトリウムを極性溶媒中で重合させる方法によって行われます。この重合プロセスにより、高純度で均一なPPS樹脂が製造されます。成形加工においては、射出成形や押出成形が一般的であり、その高い融点と粘度に対応するため、比較的高温での加工が求められます。前述の通り、PPSは単独で使用されるよりも、ガラス繊維や無機フィラーを複合化することで、機械的強度、剛性、耐熱性、寸法安定性などの特性がさらに強化され、より幅広い用途への適用が可能となります。この複合化技術が、PPSの多機能性を一層引き出しています。

PPSの優れた特性の組み合わせは、多岐にわたる産業分野での応用を可能にしています。自動車分野では、エンジンルーム内の高温・高圧環境に耐えうるセンサーハウジング、コネクタ、ポンプ部品、バルブ部品などに採用され、軽量化と高機能化に貢献しています。電気・電子分野では、高周波対応コネクタ、スイッチ、コイルボビン、LEDリフレクター、半導体製造装置部品など、精密かつ信頼性の高い部品に不可欠です。産業機械分野では、化学プラントにおける耐薬品性ポンプ部品、フィルターハウジング、熱水・蒸気配管部品、さらには高温集塵フィルターバッグなど、過酷な条件下での耐久性が求められる用途でその真価を発揮します。

このように、PPSは極めて優れた耐熱性、耐薬品性、機械的強度、電気特性、そして難燃性をバランス良く兼ね備えた、他に類を見ない高機能性樹脂です。ポリエーテルエーテルケトン(PEEK)や液晶ポリマー(LCP)といった他のスーパーエンジニアリングプラスチックと比較しても、そのコストパフォーマンスの高さから、多くの設計者にとって魅力的な選択肢となっています。現代社会が求める高性能化、軽量化、省エネルギー化といった要求に応えるべく、PPSは今後もその応用範囲を拡大し続け、様々な産業分野において不可欠な素材としての地位を確固たるものとしていくでしょう。

[調査レポートPICK UP]

- 世界の食品・飲料向けERPシステム市場2026年-2032年:オンプレミス、クラウド型

- 世界のニチノール血栓除去ステント市場2026年~2032年予測:タイプ別(直径3MM、直径4MM、直径6MM、その他)

- 世界の高麗人参製品市場2026年-2032年:ジンセノサイド10%、ジンセノサイド20%、ジンセノサイド80%

- 世界のBPAフリーコーティング市場2026年-2032年:ポリエステル系、アクリル系、エポキシ系

- 世界の移動式麻酔ステーション市場2026年-2032年:トロリー型、ポータブル型、車載型

- EVAフォームの世界市場2026年

- 世界の産業用水冷式エンジン市場2026年-2032年:単気筒、多気筒

- 世界の清掃ロボット市場2026年-2032年:150米ドル以下、150米ドル~300米ドル、300米ドル~500米ドル、500米ドル以上

- 世界の空港用セルフサービスキオスク市場2026年-2032年:タッチスクリーン式、非タッチ式

- 世界の自動車用MEMSオシレーター市場2026年~2032年予測:タイプ別(DFNパッケージ、SOT-23パッケージ)